現行のマクロ環境がリスクアセットに利益をもたらすのはなぜですか

複数のリスクアセットは短期的に見られますが、その構造リスクは負債、人口統計危機、地政再形成に埋め込まれています。 。

オリジナル: ardxt_xo

Original: AididiaoJP, フォアサイトニュース

要約では、AIの資本支出、絶え間ない消費量、さらには高い公正な成長が企業にとって構造的に有益であるため、複数のリスクアセットを短期的に見ていきます。

もっと単純に:「リスクアセット」は通常、コストを借りるとうまく機能します。

同時に、私は、次の10年間、これが何を意味するかについて深く理解しています

- 負債の問題は、インフレーション、財務的リプレッション、またはコンポジションの組み合わせなしで解決することはできません。

- 豊饒および人口構造は実質の経済成長を目に見えない限り、政治的リスクを認識します。

- 特にアジア、中国は機会とテールリスクのコア定義です。

そこでトレンドが進んでおり、その収益性の高いエンジンを保有しています。 しかし、ポートフォリオは、通貨の決定と人口統計再編へのパスが片面ではなく、セットバックがいっぱいになるという理解に基づいて構築されるべきです。

コンセンサスの錯覚

主要な機関の見解だけを読んでいると、完璧なマクロワールドに住んでいると思います

経済成長は「レジエント」であり、インフレはターゲットに向かって滑り、人工知能は長期的な風化であり、アジアは新たな多様化するエンジンです。

HSBCの2026年第1四半期の最新の見通しは、この合意の明確な宣言です。株式市場の牛市場、技術や通信サービスのオーバーアライメント、AIの勝者やアジア市場への賭け、投資用債券に対するリターンをロックダウンし、代替およびマルチアセット戦略を使用して、スムーズな揮発性を実現します。

同意する しかし、ここで止まると、本当に重要な物語が欠けています。

ここで、真実は:

- AI資本支出による収益サイクルは、想像以上にはるかに激しいものです。

- プライベートバランスシート上の大公債の蓄積による部分的に崩壊する金銭政策伝達機構。

- いくつかの構造時間爆弾 — 負債、不妊の崩壊、地政再編 — 現在の四半期の関連性はありますが、「リスク資産」自体が10年後に意味するものにとって重要である。

これは、2つの世界を再構成する試みです。発光、簡単な市場「レジエント」のストーリー、マクロ現実的、複雑で独立性のある現実。

マーケットコンセンサス

機関投資家の一般観点から始めましょう。

彼らのロジックは簡単です:

- 株式市場のブルズは継続して、ボラティリティが増加しました。

- 業界スタイルは分散化する必要があります: 過設備技術やコミュニケーション、ユーティリティ(電力需要)、業界および財務ユニット、価値と多様性を達成するために。

- 代替投資とマルチアセット戦略は、金、ヘッジファンド、プライベートクレジット/設備、インフラ、ボラティリティ戦略などの低下に対処するために使用されます。

収益機会に焦点を当てる:

- 狭いスプレッドのため、資金は高額から投資用債務に移行しました。

- 新興市場でのハード通貨企業債務とローカル通貨債券の増加により、スプレッドをキャプチャし、低株式市場に関連する利益を得ることができます。

- インフラとボラティリティ戦略を使用して、インフレの収益源として。

多様性の核となるアジア:

- 中国、香港、日本、シンガポール、韓国。

- 懸念事項: アジアのデータセンターブーム、中国の革新的なリード企業、アジアの企業は、買い戻し/分割/合併、高品質のアジアのクレジット債務によるリターンを増加させました。

固定収入の面で、それらは明らかに値します

- グローバルな投資グレードの企業債務、より高いスプレッドを提供し、政策金利が低下する前にリターン率でロックする機会があります。

- 関心差を捉えるために新興市場のローカル通貨債券のオーバーアライメント, 潜在的な為替レートの利益と同等性への低関連性。

- 高価な高価なグローバル債務の少額は、その高い評価と個々の信用リスクに帰属します。

テキストブックスタイルの「エンド・オブ・サイクル」構成です。移動、多様化、アジア、AI、収益戦略など、組み合わせを促進します。

次の6〜12ヶ月は、この戦略は基本的に正しいと思います。 しかし、問題は、ほとんどのマクロ分析がここにあり、実際のリスクがここに始まります。

2. 表面の下の片

マクロ:

- 米国では、正式な支出は、約4-5パーセント増加し、直接企業所得をサポートしています。

- しかし、ポイントは、誰が消費しているのか? お金はどこから来るの

節約の低下の単なる議論(「消費者のお金の欠如」)は、欠落している点です。 世帯が貯蓄を使用していれば、クレジットを増加させ、資産の利益を実現すれば、賃金の成長が遅くなり、雇用市場が弱まる場合でも消費し続けることができます。 利益超過分は、利益/損失ステートメント(現在の所得)ではなく、バランスシート(fortune)によってサポートされています。

つまり、大幅な需要の割合は、大規模な収支シートを持つ裕福な世帯から来るということです。

これは、データが矛盾するように見える理由です

- 全体的な消費は強い残りました。

- 労働市場は徐々に弱まっています, 特に低エンドの仕事で。

- このパターンは、高所得対資産の不等性によってさらに強化されます。

ここで、私はレジリエンスの主流の物語から参加しました。 マクロの集約は、収入、富、資本獲得のトップで少数民族によってますます支配されるので、良い見栄えがします。

これは、株式市場(利益が1つの富または10の貧乏から来るかどうかは、利益が気にしない)まだ良いです。 しかし、これは社会的安定性、政治的環境、長期的成長に対する低速燃焼危険です。

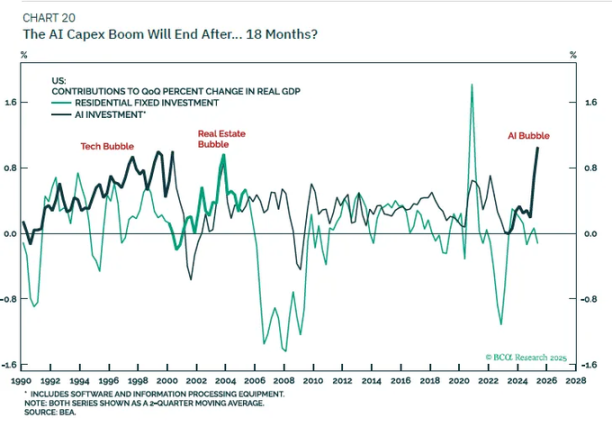

3。 資本支出のAI刺激の影響

現時点で最も評価されているダイナミックは、人工資本支出とその利益への影響です。

ショート:

- 投資支出は、今日の他人の収入です。

- 関連する費用(減価償却費)は、今後数年でゆっくりと反映されます。

したがって、AIメガ・エンタープライズおよび関連企業が実質的に投資額を増加させるとき(例えば、毎セント20):

- 収益と利益は、大きくて前向きなブーストで増加させることができます。

- 減価償却は時間とともにゆっくり増加し、インフレと大体同期されます。

- データは、任意の時点で利益を説明するための最良の単一指標が総投資マイナス資本消費(減価償却)であることを示しています。

これは、コンセンサスから非常にシンプルで異なる結論をもたらします。それはビジネスサイクルを刺激し、AI資本支出ブームの期間中にビジネス利益を最大化します。

この列車を止めようとしないでください。

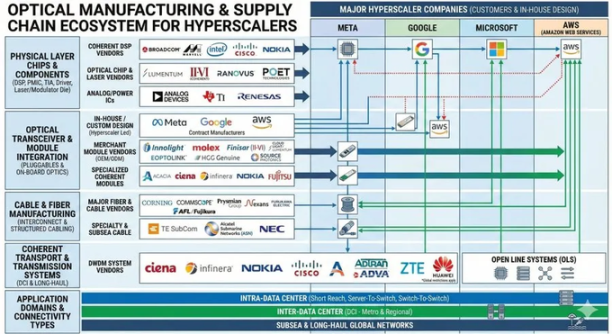

HSBCとその「進化におけるAIエコシステム」の主題と一致し、これらは、さまざまな方法で同じ利益ロジックを事前に設定する本質的なものです。

私はその長期的な効果について物語についてより懐疑的です:

一人で過ごすAI資本が6パーセントの実質GDP成長の新たな時代に私たちをもたらすと信じません。

資本支出は、企業の ' s の無料フロー融資ウィンドウが狭く、そのバランスシート飽和すると遅くなります。

減価償却が追いつくと、発展途上国では高くない人口増加+生産性成長の潜在的傾向に戻ります。

だから私の位置は:

- 戦術的に: 総投資データが続いた限り、AI資本支出(チップ、データセンターインフラ、電力網、ニッチソフトウェアなど)の受益者について最適化されています。

- 戦略: トレンド成長率の永続的な交換ではなく、このサイクル利益ブームを考慮する。

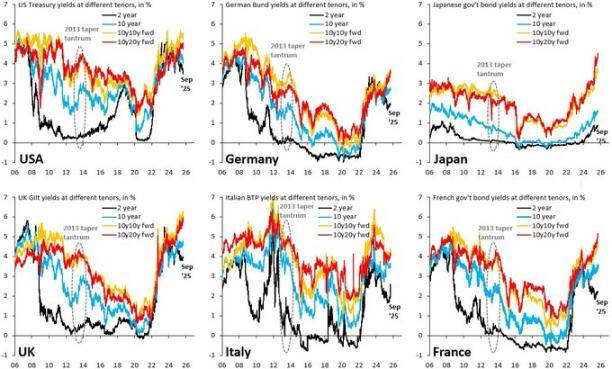

ボンド、流動性および半二重伝達メカニズム

この部分は少し奇妙なものになります。

500ポイントの歴史的増加は、民間部門の純利益を厳しく損なうだろう. しかし、今日、公債の兆しはセキュリティ資産として嘘をつく。 プライベートバランスシートでは、この関係は歪められます

- 高利息率は、国民債務の所有者がより高い利益を受け取ることを意味します。

- 多くの企業や世帯は固定金利(特に住宅ローン)で侵入しています。

- 最終的な結果: 民間部門の純利益は、マクロプロジェクトとして劣化させない。

従って私達はに直面します:

- ハードドライブのフィード:インフレはターゲットよりもまだ高いですが、労働力データは柔らかくなります。

- 揮発性利益率の市場: 今年の取引の最良のコースは、債券の平均値、パニック販売、および販売の急激な上昇に戻ってきています。マクロレベルの環境は常に「重度の低下」または「更新の増加」の明確な傾向に翻訳するのに十分ではありません。 ツイート。

「モビリティ」では、私のポイントは非常に簡単です

- Fed ' s バランスシートは、物語ツールのようなものになりました。そのネット変更は、財務システム全体に対する効果的な取引シグナルであるためにあまりにも遅く、あまりにも小さいです。

- 実質の流動性は民間部門のバランスシートおよび買戻しの市場で起こります:貸出している人、そしてどの余白で。

5。 中国の債務、人口および長期影

Sovereign 債務: 結果は知られています, パスは不明です

国際的な独立債務の問題は、私たちの時間のマクロ発行であり、誰もが解決策を知っています。 なし:

判断(インフレ)により、負債/GDPの比率は管理可能なレベルに戻ります。

残っているものはパスです

オーダーリーファイナンシャルリプレッション:

- わずかな成長及びgtを維持して下さい;わずかな金利、

- ターゲットよりも少し高くなります

- 負債の負担が減りました。

危機のでき事を調達して下さい:

- 金融の軌跡が制御不能であるため、市場パニックス。

- 急激に保険をかけたプレミアム。

- より弱い反省国では、通貨危機がありました。

今年初めに、米国長期債務に対する返還率が急激に上昇してしまった市場を味わっていました。 HSBC自体は、予算の議論期間中にピークされた「財政の軌跡の悪化」に関する物語を指摘し、Fedが成長を恐れるようになったと述べた。

遊びは遠くから遠ざかっていると思います。

豊饒:マクロ危機を遅らせる

欧州や東アジアの問題だけでなく、トルコ、イラン、そしてアフリカの一部で徐々に変化し、世界的豊饒は、代替水準下で落ちています。 これは、人口統計によって隠されている広範囲のマクロインパクトです。

低い豊饒は意味します:

- 高依存度比(被扶養者の割合の増加)。

- 長期的に実質的な経済成長の可能性を下げます。

- 長期社会的な流通圧力と政治的な緊張により、賃金成長よりも継続的な高いリターンが得られます。

AI資本支出(資本深化のショック)を豊饒低下(労働供給のショック)と組み合わせるとき、

こういった世界を手に入れよう:

- 資本金の所有者は、公正な条件でうまく行っている。

- 政治システムは、より不安定になりました。

- モーネリーポリシーは、成長をサポートし、労働力がついに回復力を得ると、賃金価格スパイラルリングインフレを回避するために、ジレンマにあります。

これは、次の12ヶ月間、機関のビジョンスライドに表示されませんが、5〜15年の資産配分の地平線には絶対に不可欠です。

中国: 主な無視変数

HSBCアジアの見解は、政策主導のイノベーション、AIクラウドコンピューティングの可能性、ガバナンス改革、企業収益の増加、低コストの評価、およびアジアにおける一般的な利息率の風化をご覧ください。

私の意見は:

- 5-10年の寸法の面では、中国へのゼロ割当のリスクと北アジア市場は、控えめな配分のリスクよりも大きい。

- 1-3年の寸法に関しては、主なリスクはマクロの基礎ではありませんが、政策と地政学(制裁、輸出制御、資本の流れの制限)。

中国のAI、半導体、データセンターのインフラ関連資産、高配当、高品質信用債務の組み合わせは考慮できますが、歴史の鋭い比率だけではなく、明確な政策リスク予算に基づいて構成のサイズを決定する必要があります。