Mengapa lingkungan makro saat ini menguntungkan aset risiko

Aset-aset multi-risk yang dilihat dalam jangka pendek, tetapi risiko struktural yang tertanam dalam utang berdaulat, krisis demografi dan pembentukan kembali geopolitik harus diamati dalam jangka panjang. 。

asal oleh: ardxt_xo

Asal: AididiaoJP, Foresight News

DALAM RINGKASAN, SAYA MELIHAT ASET MULTIPLE-RISK DALAM JANGKA PENDEK KARENA PENGELUARAN MODAL AI, KONSUMSI BAIK-OFF-DRIVEN DAN MASIH TINGGI NOMINAL PERTUMBUHAN SECARA STRUKTURAL BERMANFAAT UNTUK BISNIS。

Lebih sederhana lagi: aset Ørisk" biasanya tampil dengan baik ketika biaya peminjaman menjadi lebih rendah。

Namun, pada saat yang sama, saya sangat skeptis tentang apa yang kita katakan tentang apa artinya ini untuk dekade berikutnya:

- Masalah utang berdaulat tidak dapat diselesaikan tanpa kombinasi inflasi, represi keuangan atau kontingen。

- Kesuburan dan struktur populasi akan membatasi pertumbuhan ekonomi yang nyata dan secara implisit mengagungkan risiko politik。

- Asia, dan Cina khususnya, akan semakin menjadi definisi inti kesempatan dan risiko ekor。

Jadi tren ini sedang berlangsung, dan kami terus memegang mesin-mesin yang menguntungkan. Namun, portofolio adalah untuk dibangun pada pemahaman bahwa jalur untuk devaluasi mata uang dan restrukturisasi demografi akan penuh kemunduran daripada satu sisi。

Sebuah ilusi ilusi ilusi konsensus

Jika Anda hanya membaca pandangan dari institusi utama, Anda pikir kita hidup di dunia makro sempurna:

Pertumbuhan ekonomi Fazold adalah \"bermanfaat\", inflasi meluncur ke arah sasaran, kecerdasan buatan adalah kejatuhan angin jangka panjang, dan Asia adalah mesin baru yang didiversifikasi。

CARA PANDANG TERBARU YANG DIMILIKI OLEH OLEH AUDOR HSBC UNTUK KUARTAL PERTAMA TAHUN 2026 ADALAH MANIFESTASI YANG JELAS DARI KONSENSUS INI: TINGGAL DI PASAR PASAR SAHAM PASAR TERNAK, LAYANAN TEKNOLOGI DAN KOMUNIKASI YANG TERLALU GANAS, BERTARUH PADA PEMENANG AI DAN PASAR ASIA, PENGUNCIAN TURUN KEMBALI PADA OBLIGASI TINGKAT INVESTASI, DAN MENGGUNAKAN ALTERNATIF DAN STRATEGI MULTI-ASSET UNTUK KELANCARAN VOLATILITAS。

Saya setuju sebagian dengan pandangan itu. Tapi jika kau berhenti di sini, kau melewatkan kisah yang sangat penting。

Di sini, kebenarannya adalah:

- SEBUAH SIKLUS KEUNTUNGAN YANG DIDORONG OLEH PENGELUARAN MODAL AI JAUH LEBIH HEBAT DARI YANG BISA DIBAYANGKAN。

- Mekanisme transmisi kebijakan moneter yang sebagian gagal karena akumulasi utang publik yang besar pada lembar saldo swasta。

- Beberapa bom waktu struktural — utang berdaulat, runtuhnya kesuburan, restrukturisasi geopolitik — tidak relevan untuk kuartal saat ini, tetapi penting untuk apa arti \"aset berisiko\" itu sendiri setelah satu dekade。

Ini adalah upaya untuk mendamaikan dua dunia: yang luminous, easy-to-market "resilienent cerita, dan yang makro-realistik, kompleks dan jalur-bergantung realitas。

Konsensus pasar

Mari kita mulai dengan pandangan umum dari investor institusi。

Logika mereka sederhana:

- saham saham saham banteng terus berlanjut, tetapi volatilitas meningkat。

- Gaya-gaya Industri poleografis perlu didesentralisasi: teknologi dan komunikasi yang over-equipment, dengan utilitas (power demand), industri dan unit keuangan untuk mencapai nilai dan keragaman。

- Strategi investasi alternatif dan multi-asset digunakan untuk mengatasi penurunan — seperti emas, dana lindung, kredit/kekayaan swasta, infrastruktur dan strategi volatilitas。

Fokus pada peluang pendapatan:

- Karena penyebaran yang sempit, dana digeser dari utang tingkat tinggi ke investasi。

- Tingkatkan peningkatan dalam utang perusahaan mata uang yang keras dan obligasi mata uang lokal di pasar yang muncul untuk menangkap penyebaran dan keuntungan yang terkait dengan pasar ekuitas rendah。

- Menggunakan infrastruktur dan strategi volatilitas sebagai sumber pendapatan untuk inflasi。

Asia di inti keanekaragaman:

- Tiongkok, Hong Kong, Jepang, Singapura, Korea Selatan。

- Subjek yang menjadi perhatian: COMMAND Asian Data Centre, perusahaan utama Tiongkok yang inovatif, perusahaan Asia yang meningkat kembali melalui pembelian/pembagi/merge, dan utang kredit Asia berkualitas tinggi。

Dalam hal pendapatan tetap, mereka jelas nilai:

- Hutang perusahaan tingkat investasi global, karena menyediakan penyebaran yang lebih tinggi dan memiliki kesempatan untuk mengunci dalam tingkat pengembalian sebelum penurunan suku bunga kebijakan。

- Penjajaran secara berlebihan dari obligasi mata uang lokal pasar yang muncul untuk menangkap bunga diferensial, potensi nilai tukar keuntungan dan relevansi rendah untuk ekuitas。

- Sejumlah kecil utang global rendah-biaya tinggi yang semakin besar adalah Atribusi untuk valuasi tinggi dan risiko kredit individu。

INI ADALAH GAYA BUKU TEKS END-OF-CYCLE" KONFIGURASI: PADA LANGKAH, DIVERSIFIKASI, MEMUNGKINKAN ASIA, AI, DAN STRATEGI PENDAPATAN UNTUK MENDORONG KOMBINASI ANDA。

Saya pikir selama 6-12 bulan ke depan, strategi ini pada dasarnya benar. Tapi masalahnya terletak tepat pada fakta bahwa kebanyakan makro-analisis ada di sini, dan risiko nyata mulai di sini。

2. Fragmen di bawah permukaan

Makro Biasa:

- Di Amerika Serikat, pengeluaran nominal tumbuh sekitar 4-5 persen, langsung mendukung pendapatan perusahaan。

- Tapi intinya adalah: siapa yang mengkonsumsi? Dari mana asalnya uang

Hanya diskusi tentang penurunan jumlah tabungan ( "consumer's kekurangan uang") adalah titik yang hilang. Jika keluarga kaya menggunakan tabungan mereka, meningkatkan kredit dan menyadari keuntungan aset, mereka dapat terus mengkonsumsi bahkan jika pertumbuhan upah melambat dan pasar pekerjaan melemah. Kelebihan konsumsi berlebihan atas pendapatan didukung oleh lembaran neraca (fortune) daripada pernyataan laba/kehilangan (current pendapatan)。

Ini berarti bahwa sejumlah besar permintaan marginal berasal dari rumah tangga kaya dengan lembaran neraca yang besar, ketimbang dari pertumbuhan pendapatan yang nyata。

Inilah sebabnya mengapa data tampaknya begitu bertentangan:

- Konsumsi berlebihan tetap kuat。

- Pasar tenaga kerja telah melemah secara bertahap, terutama dalam pekerjaan kelas rendah。

- Pola ini semakin diperkuat dengan meningkatnya ketidaksetaraan pendapatan。

Di sini, saya berpisah dari narasi utama ketahanan. Agregat makro makro terlihat baik karena mereka semakin didominasi oleh minoritas di puncak pendapatan, kekayaan dan akuisisi modal。

Hal ini masih baik untuk pasar saham (profit tidak peduli apakah pendapatan berasal dari satu kaya atau sepuluh miskin). Tapi ini adalah bahaya yang lambat terbakar untuk stabilitas sosial, lingkungan politik dan pertumbuhan jangka panjang。

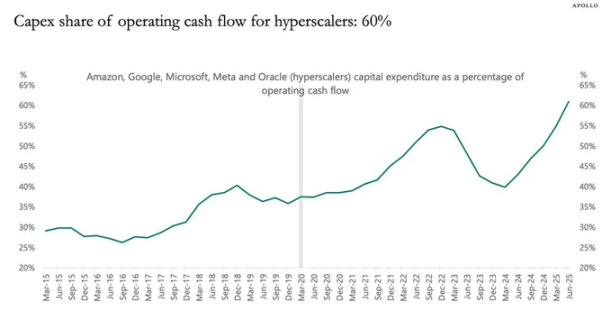

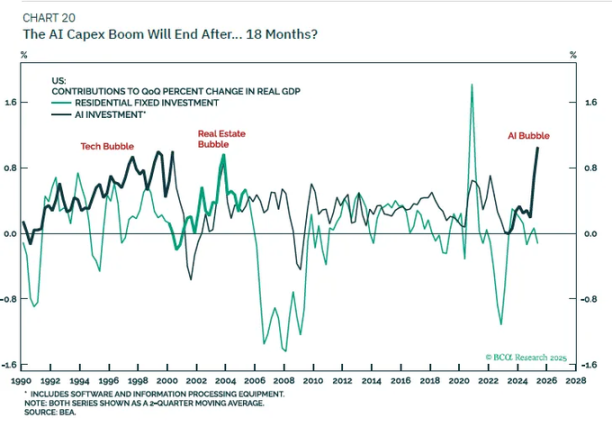

KAMPUNG 3. EFEK STIMULUS DARI PENGELUARAN MODAL

Dinamika yang paling dinilai rendah saat ini adalah pengeluaran modal buatan dan dampaknya pada keuntungan。

Singkatnya:

- Pemborosan investasi adalah pendapatan orang lain hari ini。

- Biaya yang terkait (d susutnilai) akan dicerminkan secara perlahan pada tahun-tahun mendatang。

DENGAN DEMIKIAN, KETIKA AI MEGA-ENTERPRISES DAN PERUSAHAAN TERKAIT SECARA SUBSTANSIAL MENINGKATKAN TOTAL INVESTASI MEREKA (MIS. DENGAN 20 PERSEN):

- Revenues dan keuntungan dapat didorong oleh dorongan besar dan pra-eminent。

- Penyusutan [d] meningkat perlahan-lahan dari waktu ke waktu dan secara kasar diselaraskan dengan inflasi。

- Data tersebut menunjukkan bahwa indikator tunggal terbaik untuk menjelaskan keuntungan pada setiap titik yang diberikan adalah total investasi minus konsumsi modal (d susut nilai)。

INI MENGARAH PADA KESIMPULAN YANG SANGAT SEDERHANA TETAPI BERBEDA DARI KONSENSUS: INI MERANGSANG SIKLUS BISNIS DAN MEMAKSIMALKAN KEUNTUNGAN BISNIS SELAMA PERIODE AI MODAL PENGELUARAN BOOM。

Jangan coba menghentikan kereta ini。

INI BERTEPATAN DENGAN TOPIK HSBC DAN EKOSISTEM "AI-NYA DALAM EVOLUTION" DAN MEREKA PADA INTINYA MENGATUR LOGIKA KEUNTUNGAN YANG SAMA DI MUKA, MESKIPUN DENGAN CARA YANG BERBEDA。

Saya lebih skeptis tentang narasi tentang efek jangka panjangnya:

SAYA TIDAK PERCAYA BAHWA AI PENGELUARAN MODAL SAJA AKAN MEMBAWA KITA KE ERA BARU PERTUMBUHAN PDB NYATA 6 PERSEN。

Penghematan modal menurun setelah perusahaan ' s free-flow Financing jendela sempit dan lembar keseimbangan jenuh。

Bila susutnilai susut nilai susut nilai meningkat, stimulus profit" efek surut; kita kembali ke potensi tren pertumbuhan penduduk + pertumbuhan produktivitas, yang tidak tinggi di negara maju。

Jadi posisiku adalah:

- SECARA IRONIS: SELAMA TOTAL DATA INVESTASI TERUS MELAMBUNG, ADA OPTIMISME TENTANG PENERIMA MODAL AI PENGELUARAN (CHIP, INFRASTRUKTUR PUSAT DATA, JARINGAN LISTRIK, PERANGKAT LUNAK NICHE, DLL)。

- Strategi: Kita menganggap ini sebagai keuntungan sikikal daripada penggantian permanen tingkat pertumbuhan tren。

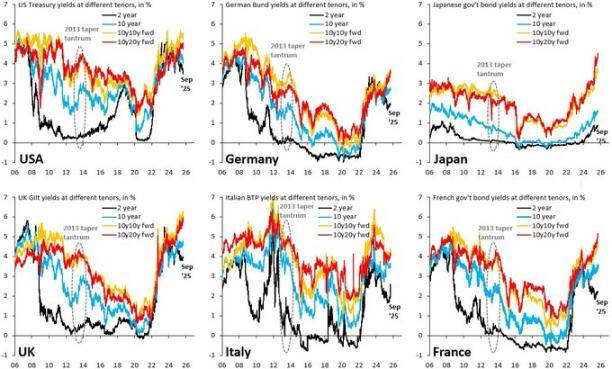

Ikatan, likuiditas dan mekanisme transmisi semi-defunct

Bagian ini menjadi sedikit aneh。

Peningkatan sejarah dari 500 titik dasar akan merusak pendapatan net interest di sektor swasta. Tapi hari ini, triliunan utang publik berbohong sebagai aset keamanan. Pada lembar keseimbangan swasta, hubungan ini menyimpang:

- Suku bunga yang lebih tinggi dari golongan bunga yang lebih tinggi berarti bahwa pemegang utang negara dan cadangan menerima pendapatan bunga yang lebih tinggi。

- Banyak perusahaan dan rumah tangga yang berutang pada suku bunga tetap (terutama hipotek)。

- Hasil akhir: Beban bunga bersih pada sektor swasta belum merosot sebagai makro-proyek。

Jadi kita hadapi:

- Inflasi masih lebih tinggi dari target, sementara data tenaga kerja melunakkan。

- Sebuah pasar bunga-rata volatil: Cara terbaik dalam menangani tahun ini adalah kembalinya nilai rata-rata obligasi, penjualan panik, dan kenaikan penjualan yang tajam, karena lingkungan tingkat makro tidak selalu cukup jelas untuk diterjemahkan ke dalam tren yang jelas tentang \"penurunan tetes\" atau \"peningkatan ulang\". BAHWA ”。

On "mobility," poin saya sangat sederhana:

- Lembaran keseimbangan Fed ' s sekarang lebih seperti alat narasi; perubahan jaringnya terlalu lambat dan terlalu kecil untuk menjadi sinyal perdagangan efektif relatif terhadap sistem keuangan secara keseluruhan。

- Perubahan likuiditas riil terjadi pada neraca sektor swasta dan pasar buy-back: yang meminjam, yang meminjamkan, dan pada margin apa。

X. X. 5. Debt, populasi dan bayangan jangka panjang Cina

Hutang berdaulat: hasilnya diketahui, jalan tidak diketahui

Masalah utang berdaulat internasional adalah masalah makro yang menentukan waktu kita, dan semua orang tahu solusinya. Tak ada apa-apa:

DENGAN DEVALUASI (INFLASI), RASIO HUTANG/GDP DIBAWA KEMBALI KE TINGKAT YANG DAPAT DIKELOLA。

Apa yang tersisa adalah jalan:

Represi keuangan yang tertib:

- mengekalkan pertumbuhan nominal dan gt; suku bunga nominal

- Ini hanya sedikit lebih tinggi dari target

- Beban utang yang sebenarnya telah berkurang perlahan-lahan。

Peristiwa krisis yang mengganggu:

- Pasarnya panik karena lintasan keuangannya tidak terkendali。

- Istilah premium tiba-tiba melonjak。

- Ada krisis mata uang di negara-negara berdaulat yang lebih lemah。

Awal tahun ini, kami memiliki rasa pasar yang telah menyebabkan kenaikan tajam dalam tingkat pengembalian utang nasional Amerika Serikat jangka panjang karena kekhawatiran fiskal. Dari Ødeteriorasi lintasan fiskal" memuncak selama periode diskusi anggaran dan kemudian mundur sebagai Fed berubah menjadi takut akan pertumbuhan。

Saya percaya bahwa bermain jauh dari berakhir。

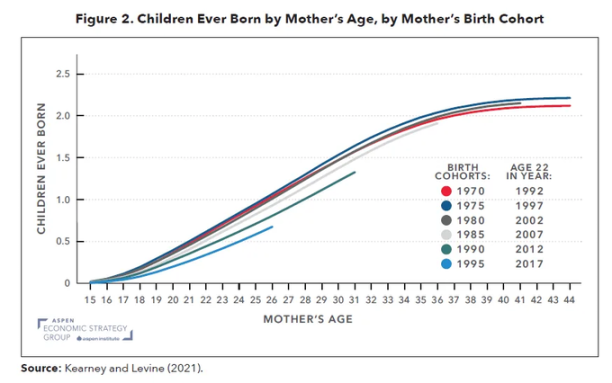

Kebumen: makro-krisis yang bergerak lambat

Kekhalifahan global telah turun di bawah tingkat penggantian, tidak hanya sebagai masalah di Eropa dan Asia Timur, tetapi sekarang juga di Iran, Turki dan secara bertahap di sebagian Afrika. Ini pada dasarnya adalah makro-impact jauh-mencapai yang telah bertopeng oleh statistik populasi。

Kekhalifahan rendah berarti:

- Rasio dependensi yang lebih tinggi dari poliency (meningkatkan proporsi ketergantungan)。

- Ekspotensi pertumbuhan ekonomi yang sebenarnya lebih rendah dari jangka panjang。

- Tekanan distributif sosial jangka panjang dan ketegangan politik akibat terus meningkatnya pengembalian lebih tinggi daripada pertumbuhan upah。

KETIKA ANDA MENGGABUNGKAN PENGELUARAN MODAL AI (KEJUTAN MEMPERDALAM MODAL) DENGAN PENURUNAN KESUBURAN (KEJUTAN PASOKAN TENAGA KERJA)

Anda akan mendapatkan dunia seperti ini:

- Pemilik modal telah melakukan dengan baik dalam istilah nominal。

- Sistem politik telah menjadi lebih tidak stabil。

- Kebijakan monetary sedang dilema: baik untuk mendukung pertumbuhan maupun untuk menghindari menyebabkan inflasi trip-price spiral ketika tenaga kerja akhirnya mendapatkan daya tawar。

Ini tidak akan pernah muncul dalam visi institusional slide selama 12 bulan ke depan, tapi itu benar-benar kritis untuk cakrawala alokasi aset 5-15 tahun。

Cina: Kunci variabel diabaikan

PANDANGAN-PANDANGAN HSBC ASIA OPTIMISTIS: LIHAT INOVASI YANG DIDORONG KEBIJAKAN, POTENSI KOMPUTASI AWAN AI, REFORMASI PEMERINTAHAN, PENGEMBALIAN KORPORAT YANG LEBIH TINGGI, VALUASI BIAYA RENDAH, DAN PENURUNAN TINGKAT SUKU BUNGA UMUM MENURUN DI ASIA。

Pendapatku adalah:

- Dari segi dimensi 5-10 tahun, risiko alokasi nol ke Tiongkok dan pasar Asia Utara lebih besar daripada risiko alokasi sederhana。

- Dari segi dimensi 1-3 tahun, risiko utamanya bukanlah fundamental makro, melainkan kebijakan dan geopolitik (sanksi, kontrol ekspor, pembatasan arus modal)。

KOMBINASI ANTARA AI CHINA, SEMIKONDUKTOR, ASET TERKAIT INFRASTRUKTUR PUSAT DATA, DAN DIVIDEN TINGGI DAN UTANG KREDIT BERKUALITAS TINGGI DAPAT DIPERTIMBANGKAN, TETAPI ANDA HARUS MENENTUKAN UKURAN KONFIGURASI BERDASARKAN ANGGARAN RISIKO KEBIJAKAN YANG JELAS, BUKAN PADA RASIO SHARP HISTORIS SAJA。