依據創用CC授權使用

12月2日, 世界上最大的資產管理公司BlackRock發表了2026年投資前景報告。 雖然這份報告和加密的貨幣市場沒有多少直接的關係(18頁的PDF只有一頁提到穩定的貨幣), 如 & ldquao; Global Government Rdquo; Belet 在他的報告中概述了全球经济目前的環境和變數。

而《每日星球日報》將試圖簡化這個2026年的操作秘密。

& ldquo; 超能力 ” 重塑世界

Beled在開場白中提到, 今日世界正處於一個由地缘政治分裂、金融系統進化所推动的结构性變化期(Odaily Note:這主要關注於穩定的貨幣、能源轉換等。

在目前的市場結構下, 投資者難以避免判斷後市場與mdash。

主要力量: 阿爾及利亞

阿爾及利亞現在是主导力量, 最近幾個月來, 投資者日益擔心AI泡沫是否正在形成 & mdash; & mdash; Shiller收入數據顯示。

市場泡沫在數個主要轉變期出現, 所以貝萊特將專注於AI投資规模與潜在收益大小的問題。

貝萊德認為AI主题仍是美國股市的主要推动力, 無論是在這個階段的AI競賽中筛选贏家。

市場核心問題: & ldquo; 支出前 ” 與 & ldquo; 備份收益 ” 匹配嗎

目前市場投資者的核心問題是如何估量AI的巨额資本支出及其潜在收入

AI發展需要預期投資於計算、數據中心和能源基建, 資本支出與最後收益之間的時差促使人工智能建設者開始用債務來跨越融资障礙。 這種預算支出是取得最后收益所必需

- 提高杠杆作用:在公共和私人市場大幅增加信贷分配

- 改善基建成本:大借款推高利率

- (A) 注重机遇:在AI收益蔓延到整個經濟之前,市場增加仍然高度集中于科技领域

- 增加使用中的投資空間 : 當收入真正擴散到科技以外的產業時。

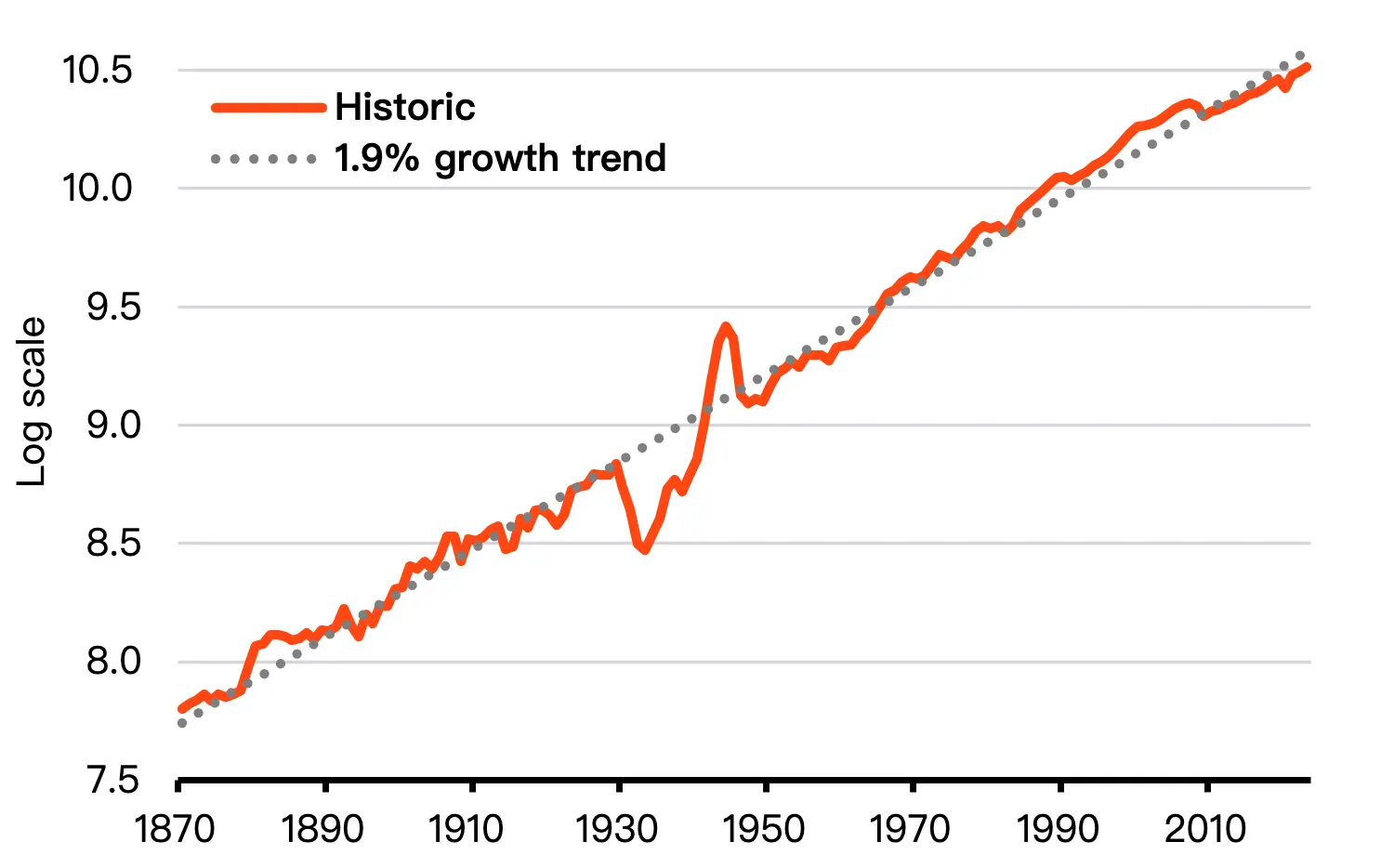

支出与收入相匹配的問題尚未确定。 貝萊德認為,最後的答案取决于美國經濟增長能否打破长期2%的趋势。

Belet期望在AI上的資本支出能继续支持2026年的經濟增長, 今年美國投資對增長的贡献是歷史平均水平的三倍. 這項「ldquo; heavy capital & rdquo; 模式的發展動力很可能會繼續到下一年。

但這是否足以讓美國經濟過過長期2%的發展趋势? 包括蒸汽機、電力、數位革命與mdash; & mdash; 等。 然而,AI可能使第一次成为可能。 也有可能加速其他創意。 也透過自學和迭代改善。

三個核心主題

微宏

依據創用CC授權使用 但目前尚不清楚主要科技公司會得到多少股權。

BELET將保持風險偏好, 即使各公司不能完全收回其投資。

利用

透過 AI & ldquo; 預投資金與回報, 大型科技公司最近大规模還本付息。

Belet希望企業能繼續大规模使用開放和私人信用市場。 公、私放款的擴張可能继续对利率造成向上的压力。 高额還本付息成本是我們認為保費期數(即投資人持有長期债券所需的補償)會上升及推高收益率的原因之一。 以此為基礎。

多样化的錯誤

以 & ldquo; 多样化 & rdquo; 的名義而做出的套接字決定, Belet分析顯示, 美國股市收益率的增長, 市場集中度提高,廣度缩小。 包括轉移至其他地區或等效的權重指数。

BELET認為, 真正的多元化意味著從資產的廣泛類別或地區觀點, 這項計畫需要B計劃, 在這個環境中, 投資者應該減少風險的盲目蔓延。

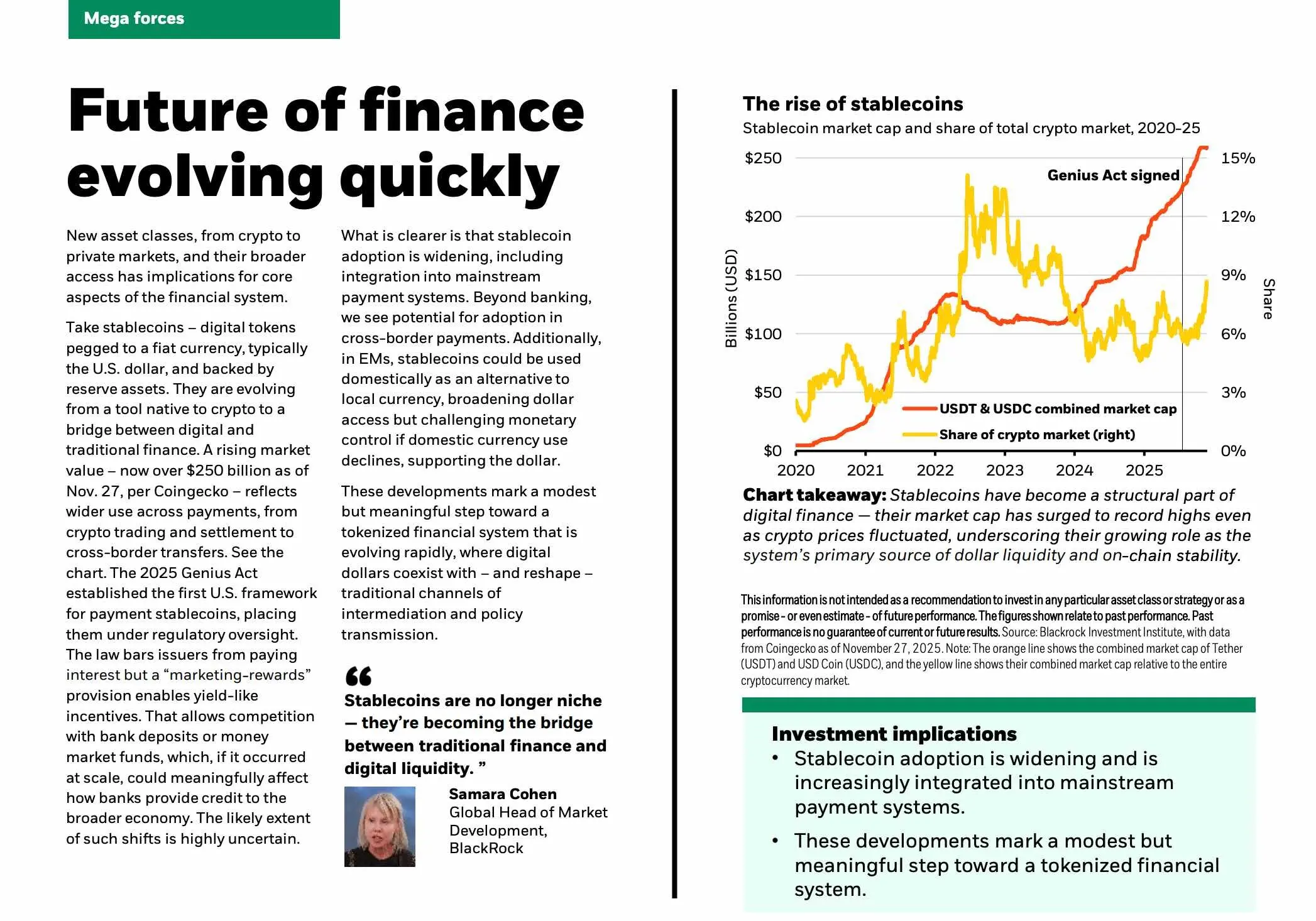

关于稳定货币的看法

Belet強調五個方向: AI、地缘政治、金融系統、私人放款、能源基础设施。

其中,金融系統進化的唯一案例是發展出一個稳定的貨幣. 貝萊特看到增加使用穩定貨幣。

穩定的貨幣將與銀行存款或貨幣市場基金競爭, 除了銀行業外, Belet 也注意到跨國支付中货币穩定的可能性。 在新兴市場, 穩定货币也可以用作當地货币的替代, 用于國內支付。

這些改變是走向货币化金融系統的微小但重要的一步。 數位元與傳統渠道并存。

貝萊特的配置計劃

這才是最重要的 貝萊特在報告的結論中 介绍了該機構對各種資產的 分配策略 從策略和战略角度分析其投資邏輯 & ldquo; hyegen & rdquo; 不會像 “ 一樣跟隨 ” 或者如果你不想透過腦袋思考, 可以直接複製工作 。

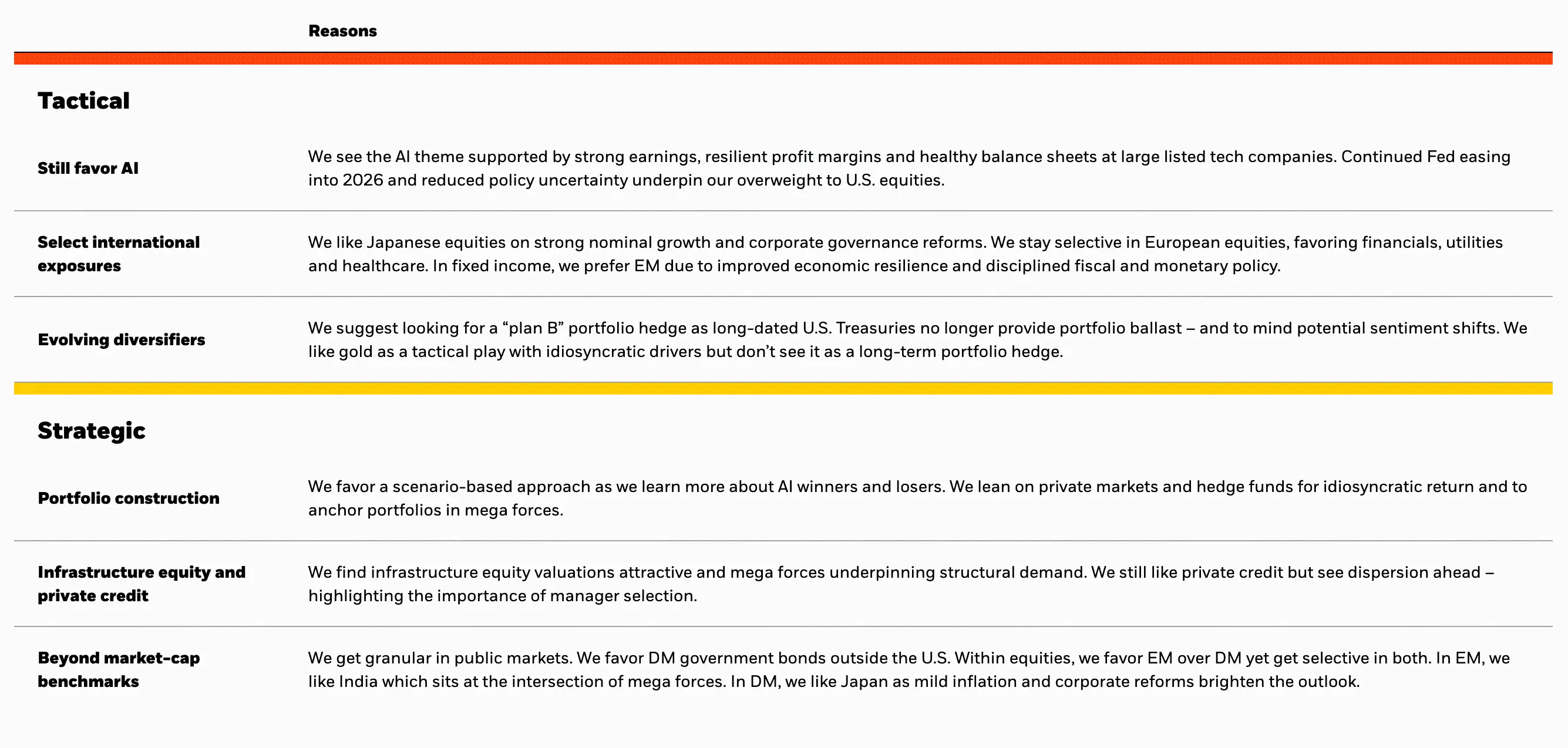

在5年以上(策略)和12月6日(策略)的周期中,Belet的核心配置如下。

战略层面:

- 群組建築 : 當AI的贏家和輸家都明白的時候 我們更喜歡假設 特殊收益来自私人市場和對冲基金,并用于固定 & ldquo; 超能力 & rdquo的配置。

- 基础设施股本和私人信贷: 我們覺得基建股價有吸引力 超能力支持结构性需求 我們仍期待私人貸款, 但我們預期會分開。

- 超出市面价值加权基准: 我們會在市場上調整一下 更喜歡美國以外的 发达市場政府债券 在股票方面, 在新兴的市場上, 我們偏愛印度, 印度正處於大規模力量的交汇點; 在发达的市場上。

在戰術方面:

- 大型上市科技企業的強大營利性、強大的營利性及健康的平衡表, 美聯储的自由政策和政策不确定性的減少。

- 部分国际接触: 我們期待日本的股權, 我們保持對歐洲股票的有選擇的投資。

- 随着时间的推移而演化的权力下放工具: 我們建議尋找 & eldquo; Plan B & rdquo; Gold, 因其獨特的驅動程式, 可以用作戰術操作, 但我們不認為它是長期的组合套期工具。

Belet解釋了各市場股票和固定收入分配的理由和理由。

- 美國股市(超過的配對):有強大的企業盈利能力(部分由AI主題推动)

- (b) 歐洲股市(中性):需要看到更多有利于企業的政策

- 英國股市(中立): 估價對美國依然有吸引力。

- 日本股市(過量配對):面值高的GDP、健康的企業資本支出、治理改革等。

- 中國股市(中立): 偏好中間區域內的科技單位。

- 新兴市场(中立): 經濟抗御力已提高, 例如墨西哥、巴西和越南。