IOSG: 消费級Cripto全球普查、使用者、收入和軌道分布

新兴市场客戶的問題已解決。

全球人口普查:使用者、收入與軌道分配#322

原著:Joey Shin, IOSG 風險公司

摘要

加密產業說它每天都缺乏使用者 但這根本不是真的 在硅谷和紐約之外, 人們在馬尼拉、拉各斯、布宜諾斯艾利斯、河內使用Coins。

西方越共每天談判的協議。

七個核心結論:Tron是最重要的消费級公共連結, 但NYCs和SF都無一提到它; 連鎖電商幾乎不存在; 最大的預測市場是中心; 收入和使用者數量常倒轉; DEX戰爭結束; 真正有利可图的消费級加密公司也有它。

使用戶已存在

一般知識:加密需要進入主流, 錢包UX是個瓶颈。

資料:接下來的數十億使用者已經存在, 最大的瓶颈不是客戶。

看看目前的尺度。 Telegram Walet聲稱有1.5億名登記使用者(未查實。單靠驗證的數據,使用者群已經是惊人的:

Coins.ph在菲律賓有1800萬確認使用者, 主要以Tron USDT軌道為基礎; MiniPay作為歌劇在Celo的移动穩定貨幣錢包, 於2026年3月達到1400萬注册使用者。

包括9個非洲國家的700萬使用者, 在阿根廷和秘魯的金融單位中名列第一, MAU自2021年起翻了兩番。 但與加密相關的比例不明(中度信任)。

目前唯一一個兼營財產的付款公司是RedotPay六百萬使用者, 1.58億年化收入, 100億年化交易。

RedotPay型號是亞洲-太平洋地區加密的跨法語卡處理器。這是目前最明顯的案例。

收入方面的另一个亮點是Exodus。 根據SEC 8-K文件, Exodus在2025年收入1.216亿美元(高度信任), 其收入來自150萬MAU的交換與认捐費。

Ether.fi的現金產品是DeFi最值得注意的原始項目:首年的盈利, 這證明了 DeFi 協議有能力製作真正的消费級產品。

新兴市場客戶問題已解決我不知道 MiniPay的420萬週生活與未透露收入(大概非常低)之间的差距。

邊緣改善與非增量值: 精細的選擇標準

對於消费級的加密投資, 通常的反驳是, 加密必須提供非增量值。數據顯示。比較支付類別中最清楚的兩個數據點 。 MiniPay對M-Pesa等傳統手機貨幣產品的優勢, 它有420萬的直播用戶, RedotPay比傳統的Visa發卡集團優勢也微乎其微, RedotPay從600萬使用者中獲得了1.58亿美元的年收入。

兩種產品都有PMF 不同的是RedotPay的「邊緣但结构性的」優勢可以產生定價權利。0不支付不是使用者會注意到的功能, 便宜的轉換是使用者只處理一次。

所以,正確的筛选問題不是, "這是不累積嗎?" 「這個微小的改善是否反映在 單位經濟的結構特征上如果答案是肯定的——不付款的風險、结算期限、代理、基金效率、托管成本。如果答案是否定的, 兩種類型的消费級加密都混亂了。

電工

一般知識:加密的付款正逐步被電工使用,只是時間问题。

資料: DeFiLlama 的電源協定日收入均超過10,000美元。 不甚小. 實際上是零。

這章不是關于初始競爭者之间的競爭。我們只發現一個值得一提的玩家:中央旅游訂票平台Travala, 2026年2月收入為717萬美元(中度自信自報, 特拉瓦拉不是協議 而是一個接收加密錢的旅行社。

UQUID聲稱有2.2億使用者, Tron在2025年上半年的成交比例翻了一番, 54%的交易價值為USDT-TC20。 但沒有公開收入資料。

禮物卡及憑證服務員Bitrefill每月收入約100万美元(信心不足-Growjo估計, 沒有其他關注連鎖電商的協議。

Tron USDT軌道上真的有 影子電子經濟——是P2P,完全非正式。包括海外費勞的汇款, 尼日利亞的P2P生态學每年透過OTC及美元储蓄帳戶, 透過Tron USDT及現金OTC頻道, 越南自由职业者從TRC-20 USDT得到工資。

這是真正的經濟活動, 沒有任何協議能抓住他們。幾乎所有加密的電源庫, 選取、收費、托管、遵守追蹤、爭議解決、點數。

遵守之後還剩多少

在宣佈這一個最大的產品加密缺口之前, 目前有多少需求是结构性的,有多少是管理套利實際判斷是。

今天,Tron-USDT的主要模式分为三类:資金控制區(阿根廷、委內瑞拉、尼日利亞)使用者的美元曝光需求, 他們無法合法持有美元。

UQUID的商品目錄對禮物卡、手機費和數位貨物有嚴重偏見。

這對投資爭議至关重要。國內增值稅和逃稅需求在商業階級的KYC規定時為零。 這些使用者不為更好的收費經驗付出代價。由外汇管制所规避的需求更是持續。

然而,满足這些需要的平台不能在必要的走廊中合法运作。 他們不能與當地金融科技發行商合作, 這些是建立護城河的關鍵。

遵守命令生存的机率很小,但是真的。

拉丁美洲到亞洲、非洲到任何地方而不是「穩定的貨幣幫助你规避規則」。

不同司法管辖区的中小企业之间的B2B和解也属于这一类别。 同樣。

導致「5萬億美元全球電工」這個詞的引入。真正的可投資區域已接近200億至400億美元。國內加密關閉西方客戶的帳戶。

贏得這種協議看起來更像是「穩定的智慧」, 投資者最關鍵的問題是。

猜測:結束

一般知識DYdX、GMX及其他人與超液體競爭股權。

資料:超液已贏。 GMX與dYdX不是競爭者。

目前,超液态控制了所有链条中70%以上的永久工地未解决合同每月105億美元名义交易额在3月就達580萬美元, 在最近的报告周期,交易成本增加了56%。 數以千計, 數以千計。

比較舊牌 。 GMX每天收入5000美元,每天500美元左右. dYdX每天收入10 000美元至13 000美元,每天1 300美元,处理费用减少84%。跑道已經在數學上而不是在战略上結束。

starkEx ZK-rollup上市。 我們先前的數據組中發生了一個混和錯誤, 最初顯示有250萬美元, EdgeX是否會持續增長, 或將遵循GMX/dYdX的舊方式。

超液體是值得看的 因為這不是更好的交易 它和GMX或dYdX在命令执行的層次上的區別是真實的,但它只是邊緣的. 它在流动性、貨幣速度和品牌的深度上贏得。

商家前往最窄的地方, 其中最窄的地方是交易量最大的地方, 最後的DEX課已經通過了贏家全攻的階段在這個班上,超液體部署的首府相当于燒掉錢。

預測市場:這是選擇的故事

另一個值得研究的投机類別是預測市場。數據與另一個故事有關。

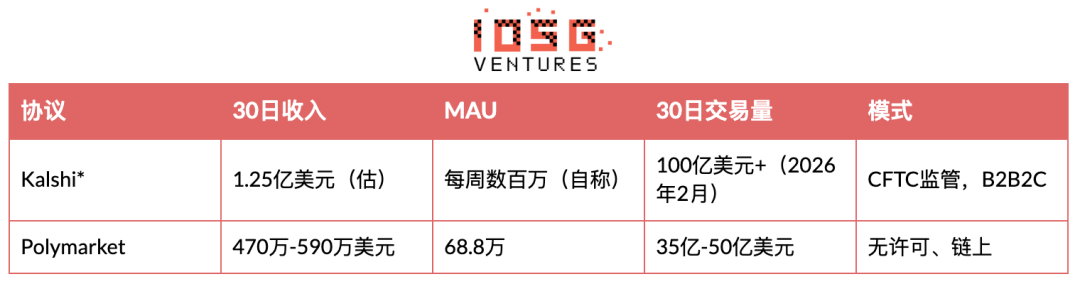

卡爾希在CEX的鏈索/級以下. 反差本身就是洞察力。

根據彭博社的報導,截至2026年3月,Kalshi的年化收入達15億美元,估值為220億美元. 2026年2月, 体育比赛占其收入的89%。 Pollymarket每月收入470萬至590萬美元。Kalshi的月收入是Polymark的25倍。

懶惰的解釋是Polymark有UX問題 Polymarket是建得更好的一方, 訂單更乾淨。UX付不起25倍的收入差距。Polymarket的「不開始收費」的辯護。

真正的解釋是產品選擇、分配渠道和司法定位。

卡爾希選擇了運動。體育是高頻率、熱門和重複的類別:每週都有機會下注, 在政治及活動市場中, 在2024年大选中來到Polymarket的使用者。

NFL的使用者來到卡爾希。且物价差更方便使用。 Polymarket在方向盤的錯誤端。

第二个因素是分配。Kalshi建設了B2B2C模型, 整合訂單存取憑證平台、金融科技應用程式及合作方程式, Polymarket只負責DTC。

關鍵是..卡爾希在美國CFTC的監控下合法運作, Polymarket在2022年與同一機構和解後。依據創用CC授權使用 卡爾希不僅是執行中的贏家保利市被法律禁止進入。

對預測市場計畫的評估, 問題是:

( 一 ) 定期 參與 的 頻率

(2) 專案是否有B2B2C分配路徑,或依赖于直接存取

(3) 市場的最大管制态势是什么。

集中程度与结果無關. Polymarket因產品類型錯誤。

本章的推论

猜測板有兩點:

(一) 贏家的課程已用完, 贏家的課程已用完了

2) 贏得贏家的機制不是正義化、UX或貨幣經濟模式。

兩項結論都指向DeFi Mullet的提議:最防禦的消费端定位。再來一個 現金是史上最乾淨的案子 CrediFi和下一代以相同方式支付相邻產品的費用。

穩定的貨幣基礎:Tron是最重要的消费級公共系統, 是..

一般知識Etheum L2和Solana是主要的消费級連锁店,Tron是舊的網絡,主要用于便宜的轉帳。

資料Tron的每月穩定貨幣交易超過600億美元, 相當於Visa, 擁有1 430萬馬尤, 7 280萬美元人民幣持有者, 西方媒體完全沒有報導。

數字太惊人了 Tron USDT-TC20供應量864億美元. 每月轉帳介于600億至135萬億美元之間(门槛信任-TronScan, TokenTerminal;上限包括通知中包含的交易)。 2026年3月29日,單日轉帳达到449億美元. 该网络每天处理200多万件交易,涉及1 380万MAU,其中约80%或以上低于1 000美元,其中60%/70%低于100美元。這是零售支付網 不是鲸魚領導的。

速度指示器是重要分析信號。 Tron的USDT速度是0.2-0.3倍,这意味着Tron的平均USDT每3至5個月才轉一次。相較於推測性公共鏈路, 速度可超过十倍。Tron的穩定、慢速是支付軌道的特色: Tron的前十名UDT持有者只控制8.7%的供應量。

然后是影子經濟 我們對TronScan的稽核指出

CatFee每天收费82,000美元. 西方加密媒體沒人知道是什麼 TRONSAVE 月收入8 633万美元,各方不明。這些協議在越南的P2P網路、尼日利亞的OTC平台、菲律賓汇款走廊和拉丁美洲現金走廊的影子經濟中運作。我們估計每天有數十億美元經過這些不明的資訊中心。

由於MiniPay與Tether的整合。同時期獨立使用者增加506%, 但是它的尺寸仍然只有Tron的一小部分。

Etheum 仍為機構式的和解軌道, 索拉娜的稳定貨幣活動以交易和LOUSTPAD流量(pump.fun、Jupiter、Meteora)為主,而不是支付。 BNB Chain每月有600億美元的穩定貨幣交易, TON是變數──Telegram的錢包集成導致大量登記。

合成: 管制套利生命周期和DeFi Mullet

在此次人口普查中。從規定套利開始; 在灰色地區积累資本與使用者; 經歷或無法承受。它們的位置決定了投資的風險與收益曲线。

第一階段 灰色區啟動。協議或服務出現, 使用者少, 因為管理風險價格很高, 終點風險沒有上限 。 包括CatFee、TronSAVE、奈及利亞的P2P USDT階段。

第2阶段——使用者和资本积累。PMF已經無疑了 交易量在增加, 西方媒體開始注意到。Tron的USDT經濟現場目前為止。2024年的 pump. fun 、 2024年的 Polymarket 選舉周期。

第3阶段——遵守过渡。抗議、訴訴、執行、和解或預防性管制交流。從投資的角度看。Polymarket與CFTC的2022和解, 大部分工程不能完全跨越此階段。

法律經濟我不知道 經過的部分會成為永久的,可稽核的和有資金的。 企業的價值目前以金融技術為依據, Calshi(CFTC規定, 估計220億美元)、Exceldus(紐約委員會, SEC檔案), Circle(S-1)。

當弧像這樣展開時 投資的時間就變得特別了。第一階段有最大的頂層空間, 但基本無法提供機構資金, 第4期已完全定价。第2階段一直是本盤中最好的VC返回階段,但前提是有可信的路線经过第3階段。第二期不再是「產品運作」的問題, 問題是。

Tron的影子協議無法通過。一旦越南實施了KYC, CatFee的Tron USDT流量的日常處理費, 82,000美元便消失了我不知道 不存在遵守的商業模式。 這是與 PMF 的協議與只有管理套件的協議的根本區別。 兩者都有收入 但只有一人能投資。

DeFi Mullet的提議直接來自此框架。其他. 使用者看不到也不在乎鏈子是什麼 規定是一般的金融技術 協議收獲了"最便宜的賽道"的經濟。這些計畫目前沒有任何硬幣, 這本身就是個訊號。

簡介全文中重现的三種结构性機會

新兴的市場資本化基礎(使用者的存在和收入尚未到位); 跨邊界的B2B及自由營運者所付的電力公司軌道(電源供應商缺口中生存的部分); 以及 Tron 鄰居生态學, 他們倆最適合DeFi Mullet模型這三項獎勵都取而代之。

資料質量附录

本文所有資料均附有以下三种信任收視率之一:

我不知道高- 多重獨立的來源、可連結的核查或管理文件(例如Exodus SEC 8-K、Tokenterminal每日核查、Tether/Opera共同披露)

我不知道中- 单一可信來源,或公司自我报告和部分獨立證實(例如Travala自報收入,Coins.ph Latka估計)

我不知道低——新闻稿,Growjo關卡的未驗證聲明或估計(如:已登記的電子報1.5億,UQUID2.2億使用者,Bitget900萬使用者)

原始链接