BAGAIMANA UNDANG-UNDANG KEJELASAN AKAN MEMBENTUK KEMBALI PEREKONOMIAN STABIL

Seluruh mata uang yang stabil - menerima ekonomi telah dipaksa untuk menggantikan "mengamati" dengan "penggunaan tertarik- bantalan", sementara dana pasar mata uang dimonetized, sebagai aset cadangan bawah, telah menjadi salah satu yang paling kuat revenue- menerima infrastruktur dalam paradigma baru。

Diterjemahkan oleh:

PADA 14 MEI 2026, KOMISI PERBANKAN SENAT AMERIKA SERIKAT MELULUSKAN RUU CARITY OLEH SUARA BIPARTISAN 15- 9。

Elemen yang paling penting dari "kemajuan legislatif" ini adalah bagian 404 dari teks. Bagian ini disusun ulang oleh Senator Thom Tillis dan Angela Alsobrooks dalam sebuah teks kompromi dirilis pada tanggal 1 Mei

Pertama, menempatkan embargo pada keuntungan uang stabilEkstensi bagi semua penyedia layanan aset digital (DASP) dan pihak-pihak terkait- Termasuk Centralized Exchange, Broker, Dealer, Host. GENIUS Act, ketika ditandatangani pada Juli 2025, hanya terikat oleh penerbit "stabil mata uang" (PPD / FPSI). Coinbase, Anchorage Digital Neo Ltd. & nbsp, et. terus menyediakan pengguna dengan 3.5% -5% sirkuit kompliance dari proceed melalui rute "non- penerbit", semua ditutup oleh Bagian 404。

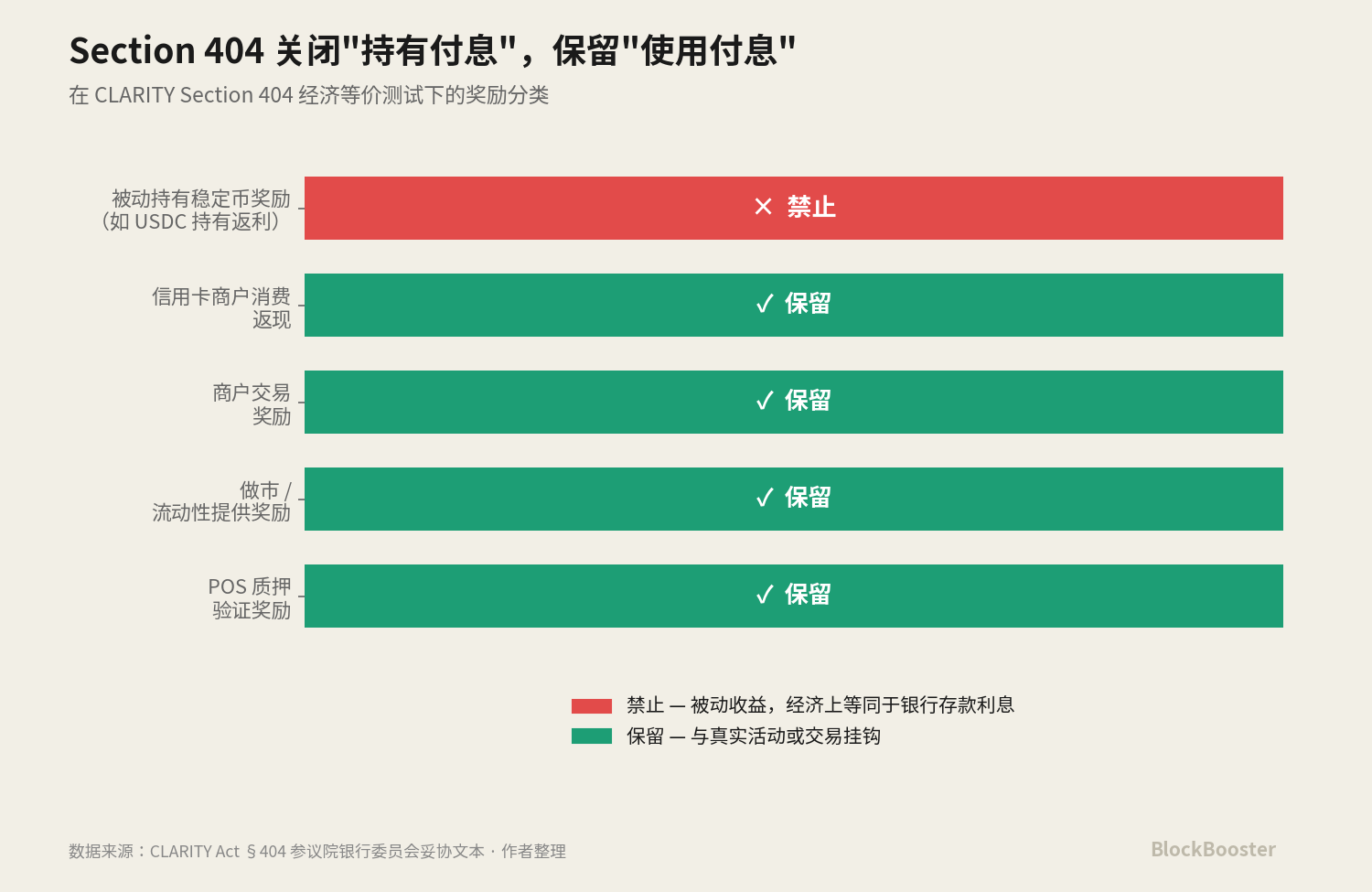

Kedua, pengenalan eksplisit dari dichotomi hukum dari "hasil pasif vs aktivitas insentif". Bagian 404 melarang insentif yang "fungsional atau ekonomi setara dengan bunga deposito bank" - yaitu, mereka yang hanya didasarkan pada memegang hasil yang secara otomatis dihasilkan - tetapi mempertahankan insentif yang "berdasarkan aktivitas nyata atau transaksi", seperti janji, pasar, konsumsi kartu kredit kembali, transaksi bisnis insentif。

Bersama-sama, dua perubahan ini membuat satuKonversi modelAku tidak tahu. Industri mata uang yang stabil berubah dari pasar yang menarik menjadi pasar yang menarik。

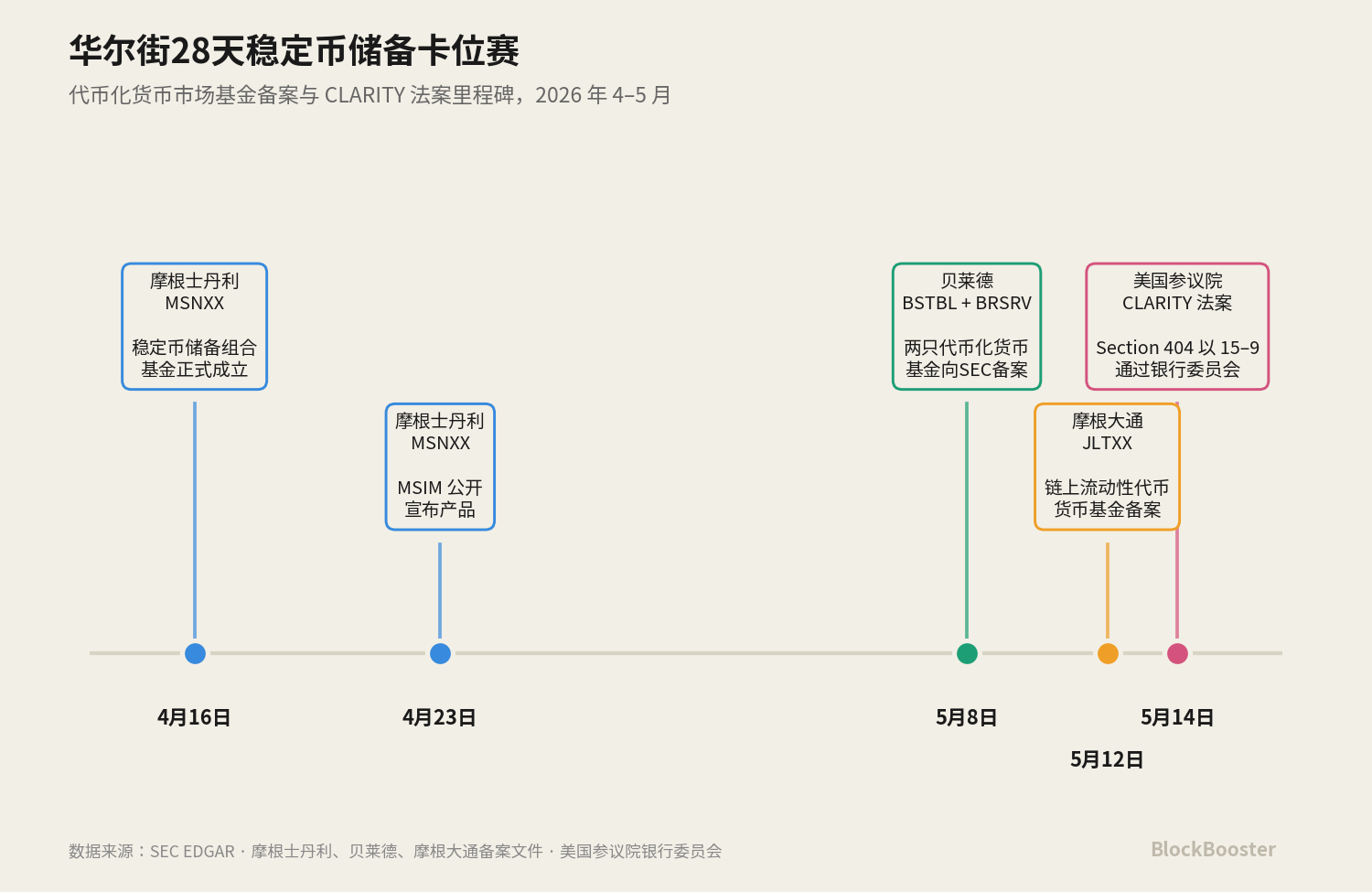

Sementara itu, dalam bulan lalu, tiga lembaga manajemen terbesar di Wall Street (Morgan Stanley, BlackRock, JP Morgan) telah hampir disinkronkan pengenalan produk dana pasar mata uang disesuaikan untuk menstabilkan permintaan cadangan mata uang. Morgan Stanley MSNXX didirikan pada 16 April, publik mengumumkan pada 23 April; BlackRock mengajukan dua koin pada saat yang sama pada 8 Mei; dan JP Morgan mengajukan pada 12 Mei. Tiga hampir disinkronkan untuk meluncurkan fungsi yang sama dalam 28 hari。

Ini jelas bukan kebetulan. Kami percaya bahwa:CLARTY Bagian 404 adalah tentang untuk mengadopsi harapan bahwa ekonomi laba uang stabil sedang didorong ke sebuah paradigma baru - yang memegang - untuk mendapatkan jalan yang sedang dipersempit, penggunaan - untuk - mencari jalan sedang disimpan, dan dana pasar uang monetisasi, sebagai complication - membayar alat untuk cadangan uang yang stabil, adalah yang paling diuntungkan dari keterlibatan kembali dalam paradigma baru。

KAPITALIS WALL STREET MENGSENTRALISASI PRODUK TERSEBUT DI BIDANG PENELITIAN. MUNGKIN SEBAGAI KARTU INDUSTRI UNTUK PERGESERAN PARADIGMA INI. PERLU DIJELASKAN BAHWA, SAAT INI, MELALUI KOMISI PERBANKAN SENAT SAJA, MASIH ADA JARAK DARI TANDA TANGAN PRESIDEN, TAPI PASAR DIHARAPKAN AKAN DIATUR ULANG KE ARAH INI。

KERTAS INI AKAN DIMULAI DENGAN GARIS WAKTU UNTUK MEMBONGKAR JARINGAN RELAY GENIUS- CLARITY DAN MENGANALISIS MENGAPA LAPISAN ASET CADANGAN MONETISASI ADALAH YANG PALING KUAT COMPLIANCE CHANNEL PENDAPATAN DALAM PARADIGMA BARU。

1. 30- hari Kartu industri

1,1 April 16: pembukaan Morgan Stanley

Mari kita kembali ke acara awal。

Pada tanggal 16 April 2026, Reservasi Stablecoin Portfolio (ticker: MSNXX), Morgan Stanley, secara resmi didirikan。

23 APRIL MSIM PUBLIK MENGUMUMKAN PRODUK TERSEBUT。

PRODUK MSNXX SANGAT TEPAT. PERNYATAAN RESMI MENYATAKAN: "DANA DANA YANG MEMENUHI SYARAT MENYEDIAKAN OPSI DANA PASAR MATA UANG UNTUK PENERBIT COMPLIANT DAN STABIL YANG MEMUNGKINKAN MEREKA UNTUK BERINVESTASI DALAM ASET CADANGAN DIPERLUKAN UNTUK MEMPERTAHANKAN STABIL MATA UANG DALAM SIRKULASI."

MSNXX ADALAH SEBUAH PRODUK YANG DIBUAT YANG MEMBUTUHKAN ASET CADANGAN - INVESTASI TUNAI, OBLIGASI DEPARTEMEN KEUANGAN AMERIKA SERIKAT KARENA DALAM WAKTU 93 HARI, DAN SEMALAM BUYBACKS OBLIGASI。

TAPI MSNXX BUKANLAH PRODUK YANG DIGAJI, TIDAK DIPERDAGANGKAN PADA RANTAI. STRATEGI PRODUK MORGAN STANLEY KONSERVATIF - HANYA MENYEDIAKAN KEMASAN MMF TRADISIONAL, MEMUNGKINKAN PENERBIT MATA UANG STABIL UNTUK BERINVESTASI MELALUI SALURAN KEUANGAN TRADISIONAL。

Ini adalah publik pertama mengumumkan "produk-produk khusus dirancang untuk persyaratan cadangan mata uang stabil" dari raksasa manajemen Wall Street. Hal ini tidak revolusioner dalam dirinya sendiri, tetapi mengirimkan sinyal yang jelas bahwa permintaan untuk cadangan uang stabil begitu besar bahwa kapitalis bersedia untuk mendirikan dana khusus untuk itu。

1,2 8 Mei: "Dual filing" oleh Belet

Dua hari kemudian, Belet mengajukan dua deklarasi pendaftaran secara bersamaan ke SEC: BlackRock Morseret Treasury Fund (BSTBL) dan BlackRock Daily Revesment Stablecoin Reserve Vehicle (BRSRV)。

KEDUA PRODUK INI DIRANCANG UNTUK KONTRAS DENGAN MSNXX. BSTBL ADALAH VERSI YANG DIMONETIZED DARI YANG ADA YANG DIPILIH NATIONAL DEBT LIQUIDITY FUND DALAM BERISI. INI MELAYANI TRADISIONAL MANAJER KEUANGAN INSTITUSIONAL - KLIEN TELAH MEMBELI DANA, TAPI SEKARANG MEMILIKI SALURAN RANTAI TAMBAHAN。

BRSRV adalah dana pasar uang yang baru dibuat, didistribusikan oleh Securitize multi- chain, menargetkan hanya satu kelompok pelanggan: penerbit stabil。

Perbedaan kunci antara Bellad dan Morgan Stanley adalah..Mata UangAku tidak tahu. Belet memilih untuk mengeluarkan aset yang sama (utang nasional jangka pendek + tunai + semalam pembelian-kembali) melalui rantai saham ke penerbit mata uang stabil, memberikan aset cadangan sendiri potensi menjadi chain- portofolio, 24 / 7 aliran kapasitas dan integrasi dengan perjanjian DeFi. Ini adalah bentuk produk yang disesuaikan untuk pelanggan asli terenkripsi (misalnya Ethena, Jupiter)。

Berkas BSTBL + BRSRV adalah ekstensi dari matriks produk yang ada di Beled, memperluas infrastruktur monetisasi dari BUILL "DeFi agunan" ke BRSRV "aset cadangan mata uang yang stabil"。

1,3 Mei 12: Morgan Chase Entry Kedua

Empat hari kemudian, Chase Morgan menyerahkan ke SEC sebuah file untuk JP Morgan On Chain Liquidity-Token Money Market Fund (JLTXX)。

Dana itu sendiri berinvestasi di obligasi Keuangan Amerika Serikat dan dalam semalam pembelian-kembali perjanjian yang digadaikan pada obligasi nasional atau uang tunai, dan aset bawah sepenuhnya konsisten dengan BUIDL, BSTBL, BRSRV. Token Class Shares menunjukkan 13 Mei。

LTXX bukan rantai pertama JP MorganAku tidak tahu. Pada awal 15 Desember 2025, JP Morgan Assembly Management diluncurkan di Ether HouseMy Onchain Net Yield FundAku tidak tahu. Mony adalah 506 (c) dana swasta hanya untuk investor yang memenuhi syarat。

Ini berarti bahwa Morgan Chase memiliki hampir lima bulan pengalaman bisnis pada jalur MMF monetisasi. JLTXX bukan produk penangkap, itu adalah JP Morgan rantai kebijakan MMFLangkah keduaekstensi produk awalnya terbatas kepada 506 (c) penanam dana yang didaftarkan untuk sekelompok pelanggan yang lebih luas, terutama menargetkan penggunaan khusus cadangan mata uang stabil。

CHASE MORGAN, DI SATU SISI, DAN BANK OF AMERICA, BANK OF RICH COUNTSURESS, NEXUS, DI SISI LAIN, MENJELAJAHI PEMBEBASAN KOIN STABILISASI UNITED CONSORTIUM PADA TAHUN 2025, SEMENTARA, DI SISI LAIN, LEBIH DALAM, MEMASANG JALUR ASET CADANGAN MONETISASI MELALUI MATRIKS PRODUK JLTXX MONY. APAPUN OCC AKHIRNYA MEMUTUSKAN, MORGAN CHASE MEMILIKI PRODUK DI TEMPAT - INI "SISI BAWAH" ADALAH RUANG STRATEGIS YANG UNIK UNTUK MORGAN CHASE SEBAGAI BANK GSIB DAN REGULATOR。

1,4 MEI 14: BILL SEGEL SELURUH TREK

PADA 14 MEI, SENAT BANKING KOMISI MEMILIH DALAM SUARA BIPARTISAN PADA RUU CLARITY。

HAL INI LAYAK DENGAN RASA HATI-HATI: MORGAN STANLEY MSNXX, BELED BSTBL / BRSRV, MORGAN CHASE JLTXX - SEMUA PRODUK INISebelum CLARTY Bagian 404 teks kompromi ditampilkan ke publikMulailah mempersiapkan。

Bahkan, sejak bulan Januari 2026, ketika Clarity ditahan untuk pertama kalinya, dua hal telah menjadi jelas bagi industri manajemen: pertama, "hold-to- mendapatkan" stabil - jalur insentif mata uang akan cepat atau lambat ditutup. Kedua, harus ada aset cadangan mata uang yang stabil yang ada, yang harus compliant dan yang harus selalu membayar bunga。

Menempatkan dua bersama-sama:ketika jalur hold- to-earn dipersempit, salah satu yang paling kuat "keuntungan tidak langsung" rute adalah melalui lapisan aset cadanganPenerbit dari mata uang yang stabil tidak membayar bunga per se, tetapi cadangan secara hukum dibayar kepada penerbit oleh dana pasar uang dimonetisasi, yang memutuskan bagaimana untuk mengirimkan saham ini hasil kepada pengguna dalam kerangka kepatuhan。

Produk dari ibu kota adalah infrastruktur untuk ini "garis yang paling kuat dari keuntungan kepatuhan"。

MENGAPA KEJELASAN LEBIH PENTING DARIPADA GENIUS

2.1 Terbatas lingkup UU GENIUS

Untuk memahami efek konversi paradigma dari Bagian 404, diperlukan untuk memahami secara tepat objek yang mengembang - GENIUS Act 4 (a) (11)。

GENIUS Act, yang masuk ke kekuatan pada bulan Juli 2025, menyediakan bahwa penerbit atau penerbit dari mata uang stabil luar negeri tidak akan membayar bunga apapun atau mendapatkan kepada pemegang mata uang stabil。

Dengan kata lain, GENIUS Bertindak sendiriTidak ada perbedaan"Hasil positif" dan "insentif aktif", semua bentuk bunga atau hasil dilarang selama mereka dibayar oleh penerbit kepada pemegang。

Kedua, itu..Hanya penerbit sendiriTidak termasuk pihak ketiga seperti pertukaran, dompet, wali, pihak terkait, dll。

pembatasan kedua ini menciptakan celah regulasi - apa yang industri sebut "melewati penggelapan". seluruh industri mata uang stabil 2025- 2026 pada dasarnya mencari ruang inovatif untuk kepatuhan dalam celah ini:

- Mode Coinbase / KrakenPertukaran penghargaan. USDC dikeluarkan oleh Circle, tapi penghargaan Coinbase pemegang USDC sekitar 4% melalui mode berlangganan Coinbase One。

- Mode kartu kredit GeminiPemicu insentif melalui luar transaksi komersial. GUSD dikeluarkan oleh Perusahaan Kepercayaan Gemini, tapi pemegang kartu kredit Gemini menerima GUSD kembali untuk konsumsi komersial。

- Mode Techorage Digital NeoPembayaran melalui entitas hukum yang terpisah. USDTb diterbitkan oleh bank angelah Digital, tapi dibayar penghargaan oleh Angellage Digital Neo Ltd。

KETIGA MODEL INI MEMBENTUK EKOLOGI "UTANG TIDAK LANGSUNG" DARI ERA GENIUS。

Tapi dasar untuk kepatuhan adalah UU GENIUSHanya penerbitIni ruang lingkup terbatas。

Ekstensi 2.2 Substantif dari CIATY Bagian 404

Clarity Act Section 404 melakukan dua hal yang tidak dilakukan GENIUS Act。

Pertama: perluas ke DASP dan pihak terkait

Bagian 404 tidak lagi terbatas kepada penerbit mata uang stabil, tetapi meluas ke "tertutup penyedia layanan aset digital dan pihak terkait". Lingkup ini jelas mencakup pertukaran terpusat, pialang, dealer dan wali。

Ekstensi ini segera menutup semua jalur kepatuhan seperti Coinbase, Kraken, Gemini, Anchorage Digital Neo, yang "pembayaran bunga melalui non- penerbit". Coinbase sebagai DASP tidak bisa lagi membayar penghargaan saham-on-hanya USDC; Techorage Digital Neo tidak bisa lagi membayar penghargaan USDtb。

kedua: perkenalan dari aktivitas vs pasif dichotomi

Bagian 404 melarang DASP dari menyediakan insentif "fungsional atau ekonomi setara dengan bunga pada deposito bank" (hasil, tapi mempertahankan) "berdasarkan aktivitas nyata atau transaksi"。

Ini berarti bahwa setiap insentif terkait dengan "konsumen, transaksi, janji, transfer" akan bertahan, dan tidak ada insentif untuk meningkatkan linear dengan keseimbangan menganggur。

Kedua hal ini datang bersamaKonversi pola penuhAKU TIDAK TAHU. SEMUA "PEMBAYARAN BUNGA TIDAK LANGSUNG" TEMPLAT ERA GENIUS BAIK DITUTUP ATAU DIREKAYASA SELAMA ERA CLARITY。

Industri mata uang yang stabil berubah dari pasar yang menarik menjadi pasar yang menarik。

Path pemenang 2,3 dalam transformasi paradigma

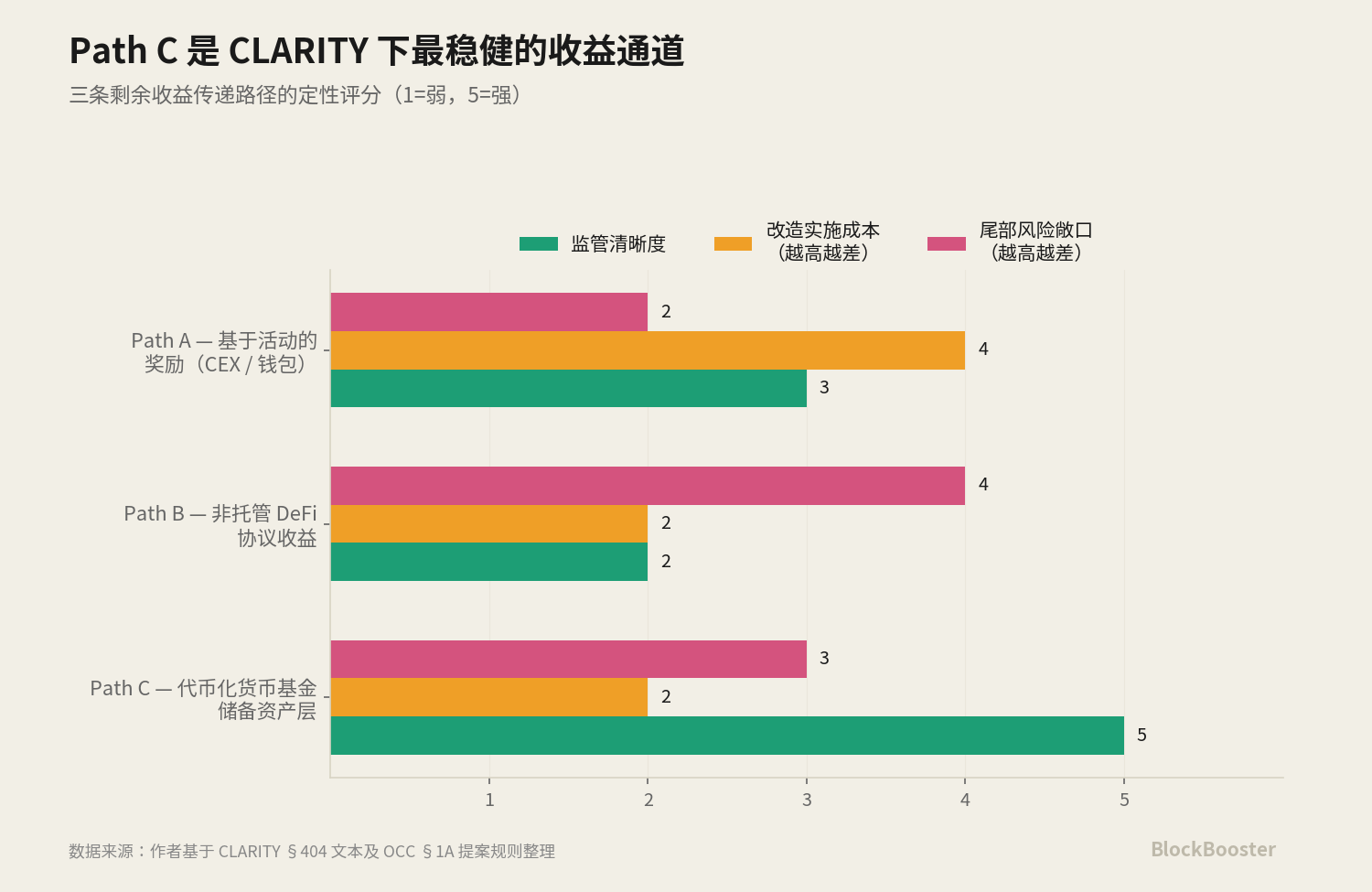

di saat-untuk-mendapatkan paradigma, ada tiga kemungkinan jalan untuk melewati hasil kepada pengguna。

PATH A: HADIAH YANG DIREKAYASA UNTUK MENGAKTIFKAN HADIAH BERBASIS

Pertukaran, dompet, kartu kredit. Coinbase dapat menggantikan insentif USDC dengan "jumlah konsumsi / frekuensi transkasional". Gemini sudah dalam mode pengembalian kartu kredit。

Pertanyaannya bukan apakah Path A bisa menjaga pengguna tetap hidup, tapi biaya desainnya - Coinbase perlu merekayasa kerangka kerja hukum dan produk dari seluruh sistem insentif UI, dan setiap desain aktif diuji oleh EC / CFTC. Konfigurasi ulang ini membutuhkan waktu 6-12 bulan, selama hilangnya pengguna adalah risiko nyata. Tapi dalam istilah menengah, Patth A sangat mungkin untuk memulihkan bahkan di luar daya tarik dari masa penyimpanan。

PATH B: TINGGALKAN HASIL PADA TINGKAT PROTOKOL DAN LULUS MEREKA KE PENGGUNA MELALUI OPERASI BERBASIS-AKTIFITAS-

Obyek terapan: protokol DeFi。Definisi Pasal 404 dari "penyedia layanan aset digital tertutup" jelas dibangun di sekitar intermediary terpusat- Hasil dari kontrak tidak-hosting cerdas, seperti pasokan USDC ke Aafve untuk bunga variabel pinjaman, tidak dirancang untuk jatuh dalam definisi ini。

Ini berarti bahwa pengguna memiliki suku bunga variabel untuk USDC untuk menyetor dalam kolam pinjaman Aeve, yang sekarang sesuai dengan kebanyakan ulama hukum interpretasi - CARITY tampaknya meninggalkan saluran pendapatan untuk DeFi yang tidak sah。

Tapi ada ketidakpastian yang signifikan tentang pembebasan ini. Jika aturan akhir memperluas konsep "keseimbangan ekonomi" untuk defi yang tidak terpercaya, atau mendefinisikan ujung depan defi sebagai pihak yang terkait, kekebalan Jalur B mungkin secara substansial dipersempit。

PATH C: TERTARIK DIBAYAR MELALUI LAPISAN ASET CADANGAN

Ini adalah cara taruhan raksasa Wall Street. Mekanisme spesifik: Penerbit uang yang stabil tidak membayar bunga per se, juga tidak Dasps, tetapi aset cadangan dari uang stabil adalah dana pasar uang dimonetisasi, yang secara hukum membayar bunga kepada pemegang (yaitu menerbitkan mata uang stabil). Ketika penerbit dari mata uang yang stabil menerima hasil dari distribusi dana, itu adalah sebagai keuntungan dari perusahaan - atau sebagian diberikan kepada pengguna melalui desain insentif perilaku aktif。

Keuntungan kompatibilitas kunci dari path ini: HASILNYA TIDAK STABIL MATA UANG, JUGA TIDAK DI DASP, TAPI BUKANTingkat pendanaan dasar- Tidak terkait dengan kerangka regulasi untuk mata uang stabil。

Tiga jalur tidak saling eksklusif, tetapi mereka berevolusi secara bersamaan。

Path A mungkin mendapatkan kehidupan baru di tangan pemain seperti Coinbase dengan cabang ritel dan saluran distribusi

Path B mungkin menghasilkan keuntungan angin terjun untuk perjanjian seperti Aave, Pendel (tetapi dengan risiko ekor yang sempit untuk 12 bulan berikutnya)

Path C adalah rute paling tidak langsung terancam oleh Bagian 404, tetapi membutuhkan tutup 20 persen untuk Otoritas Pengawas Monetary tidak lulus sebagai syarat。

PATH C ADALAH "PALING KUAT MANFAAT" LAPISAN PENERIMAAN, TETAPI TIDAK "HANYA KEUNTUNGAN"。

Itu sebabnya uang Wall Street mengendalikan para raksasa secara sentral mengajukan dana monetisasi pada bulan Juli. Mereka menyediakan salah satu dari hasil kerjasama infrastruktur untuk segera didefinisikan oleh penggunaan untuk mendapatkan paradigma dari Pasal CIA 404. Patth C adalah yang paling menarik setelah penyesuaian risiko - ini adalah penilaian industri bellads ', mengingat biaya implementasi masing-masing dan regulasi ketidakpastian。

2.4 PATH B DAN PATH C KOLABORASI

TAMPAKNYA ADA POTENSI UNTUK KOLABORASI ANTARA PATH B DAN PATH C. SEBUAH CHAIN- SISTEM PENDAPATAN LENGKAP DAPAT MENGGUNAKAN KEDUA JALUR:

- GUNAKAN BUIDL - SUMBER PENDAPATAN UNTUK MENGAMANKAN KEPATUHAN

- User-level split dengan Aave pinjaman atau Pendle melanjutkan - memastikan bahwa "hasil" bahwa pengguna merasa berasal dari operasi aktif

Struktur bergaris dua dari "BUIDL di lantai dasar, protokol DeFi di permukaan" ini secara teori dapat membangun sistem pendapatan baik compliant dan ramah. Sudah jelas bahwa Balled memperkenalkan BUIDL tanpa visi spesifik dari Bagian 404, tapi produk ini merupakan bagian bawah terbaik dari sistem kerja keras di bawah paradigma baru。

Matriks produk tiga lapis Belet - infrastruktur untuk paradigma baru

3.1 Tiga produk, tiga klien Grup

Untuk membaca strategi Belet, tiga dari produk token tersebut perlu dibandingkan pada desktop secara bersamaan:

BUIDL: diluncurkan pada bulan Maret 2024. Asli di Ether. Struktur hukum adalah BVI Fund, yang diselenggarakan oleh Securitize。

Klien target: Protokol DeFi, institut induk terenkripsi, tampilan rantai yang perlu digunakan sebagai jaminan. Sebuah perjanjian pinjaman seperti Aave telah diterima sebagai jaminan berkualitas dengan investasi minimum sebesar $5 juta。

BSTBL: diajukan pada 8 Mei 2026. Struktur hukum adalah Rahasia Amerika Serikat, Pemerintah Monetary Market Fund, Layanan Investasi BNY Mellon sebagai agen transfer。

Klien target: Manajer keuangan institusional tradisional - klien sudah menggunakan Beled Fund sekarang memiliki akses ke kapasitas perdagangan 24 / 7 melalui saham rantai

BRSRV: diajukan pada 8 Mei 2026. Struktur hukum adalah yang baru dibuat dana pasar uang, Securitize multi- distribusi rantai。

Klien targetTagihan mata uang stabil - disesuaikan untuk persyaratan compliance cadangan di bawah GENIUS Act。

Ketiga produk ini ada di pasar pada saat yang sama, tetapi tidak ada tumpang tindih di basis pelanggan sama sekali. Desain matriks produk berlapis ini: subjek- aset subjek- materi yang sama (jangka pendek Treasury + cash + buy-back semalam) dijual ke tiga kelompok pelanggan yang sama sekali berbeda melalui kemasan hukum yang berbeda, struktur hosting dan saluran distribusi yang berbeda。

Lebih penting lagi, ketiga produk bersama merupakan satuEkosistem cadangan mata uang penuh, mencakup semua kebutuhan di bawah paradigma penggunaan-mendapatkan: BUIDL sebagai aset jaminan dan portofolio pada tingkat protokol DeFi; BSTBL sebagai alat manajemen tunai rantai untuk institusi-institusi tradisional; BRSRV sebagai label inti untuk substansi cadangan penerbit uang Stable. Apapun desain spesifik dari sistem kerja, Belet telah menyiapkan produk-produk yang sesuai untuk aset cadangan yang dimonetisasi。

90% KONSENTRASI - RISIKO SISTEMIK TERABAIKAN DALAM PERGESERAN PARADIGMA CLARITY

DAN KEMUDIAN KITA AKAN MENGUKUR RISIKO KONSENTRASI BELET BUIDL SAAT INI。

Ketika USDTb online pada tanggal 16 Desember 2024, pengumuman resmi kerjasama Bethena dan Belet menyatakan: "rekening BUIDL untuk lebih dari 90% cadangan USDTb. Ini adalah konfigurasi maksimum dari setiap mata uang stabil untuk BuIDL."

Setelah online pada 6 Januari 2026, Jutusd memiliki struktur cadangan dari 90% USDtb + 10% buffer likuiditas USDC。

Konsentrasi yang dihasilkan:Dana Tunggal BUIDL mendukung sekitar 90% cadangan USDTbAku tidak tahuSecara tidak langsung mendukung sekitar 81% dari cadangan Jucusd(90% dari USDTb x 90% dari Jutusd)。

USDTb memiliki puncak sejarah sekitar 1,2 miliar dolar (data dari Juni 2025), dan Jumpusd tumbuh dengan cepat sejak peluncuran pada bulan Januari 2026. Ini berarti bahwa kesehatan Dana Tunggal BUIDL secara langsung menentukan solvabilitas setidaknya dua mata uang penting yang stabil. Jika BUIDL melakukan pencurian-skala tekanan penyitaan, hilir USDTb dan aset cadangan Jumpusd akan secara bersamaan berakhir。

PARADIGMA CLARITY MENINGKATKAN RESIKO KONSENTRASI INIAku tidak tahu。

OCC 20% GAME OF RESERVE CAPITAL CAP - A, B, C YANG PEMENANG

Proposal 5.1 untuk langit-langit dan keberatan

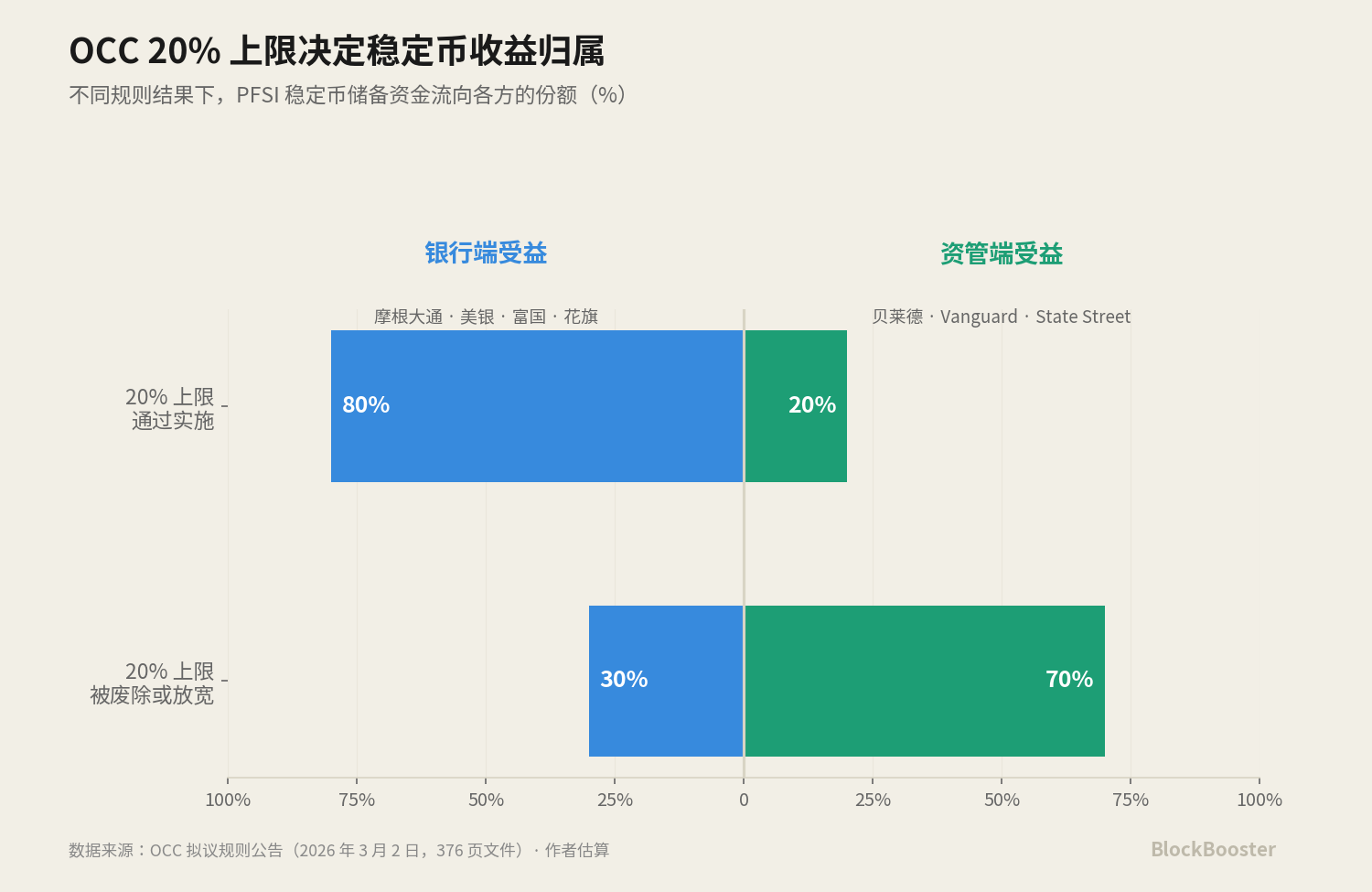

PADA TANGGAL 2 MARET, OTORITAS PENGAWAS MONETARY AMERIKA SERIKAT (OCC) MENERBITKAN PROPOSAL 376- HALAMAN DI FEDERAL GAZETTE SEBAGAI BAGIAN DARI PERATURAN YANG DITERAPKAN UNTUK UNDANG-UNDANG GENIUS. SALAH SATUNYA MEMICU DISKUSI SELURUH INDUSTRI:Sebagai kemungkinan threshold alternatifThe Superintendence of Money extralores whether there is a 20 cent cap on the share of "tracesized assets" in the reserve of the Federal Chartered Stabilizer (PFSI)。

Meskipun hanya Otoritas Pengawas Uang, dalam proses konsultasi, telah mengusulkan 20 persen sebagai solusi yang mungkin. Tapi peserta pasar telah melihat ambang alternatif ini sebagai sinyal yang kuat dari tujuan regulasi。

JIKA LANGIT-LANGIT DIIMPLEMENTASIKAN, ITU BERARTI BAHWA HINGGA 20 PERSEN DARI ASET CADANGAN DAPAT DITEMPATKAN DALAM SEBUAH PEMBIAYAAN (MISALNYA, BUIDL, JLTXX, BRSRV), SEMENTARA SISA 80 PERSEN HARUS DITEMPATKAN DALAM ASET YANG TIDAK DINETIZED TRADISIONAL。

Topi 20% ini, jika lulus, akan langsung melawan kemampuan untuk skala lapisan aset cadangan yang dimonetisasi。

5.2 Ini adalah permainan zero- sum untuk menentukan jalannya

ARTI SEBENARNYA DARI 20% LANGIT-LANGIT ADALAH:INI ADALAH VARIABEL KUNCI DALAM JALUR KONVERSI PARADIGMA CLARITY A, B, C, YANG MENENTUKAN APAKAH PATH C DAPAT DISKALAKANAku tidak tahu。

PARA PENDUKUNG DARI LANGIT-LANGIT ADALAH MORGAN CHASE, BANK OF AMERICA, BANK OF RICH COUNTSURES, CITIGROUP, YANG MENGUMUMKAN PADA TAHUN 2025 BAHWA ITU AKAN MENGEKSPLORASI KEMUNGKINAN PEMBEBASAN BERSAMA DARI MATA UANG STABILISASI. JIKA TUTUP 20 PERSEN DILEWATKAN, 80 PERSEN DARI ASET CADANGAN PPSI HARUS DITEMPATKAN DALAM ASET TRADISIONAL, YANG BERARTI SEBAGIAN BESAR DANA CADANGAN AKAN KEMBALI KE SISTEM DEPOSIT BANK, EMPAT BANK YANG PALING DIUNTUNGKAN。

Partai menentang langit-langit adalah Belet raksasa, Vanguard, State Street. Jika langit-langit diangkat atau secara signifikan mereda, 100 persen dari aset cadangan PPPI dapat ditempatkan dalam dana pasar uang yang dimonetisasi (termasuk BUIDL, BSTBL, BRSRV), pewaris terbesar perusahaan-perusahaan ini. Path C benar-benar terbuka。

5.3 PERUBAHAN DALAM PERMAINAN SETELAH CLARITY

PADA TANGGAL 14 MEI, MELALUI KOMISI PERBANKAN SENAT, CLARTY BILL MENAMBAHKAN VARIABEL KUNCI KE 20 SEN LANGIT-LANGIT PERMAINAN OCC。

UNDANG-UNDANG CLARITY MENYEDIAKAN STATUS HUKUM YANG JELAS UNTUK SEKURITAS TOKENIZED - ARGUMEN INI SECARA TIDAK LANGSUNG MELEMAHKAN OCC BAHWA "ASET DINETIZED SANGAT BERISIKO DAN MEMBUTUHKAN PEMBATASAN TAMBAHAN". JIKA CLARITY MENGKLAIM STATUS HUKUM DI DANA, OCC TIDAK BISA LAGI MEMBENARKAN PEMBATASAN DENGAN MENGGUNAKAN ISTILAH "RISIKO KHUSUS PER SE"。

Ketika CLARITY + GENIUS melengkapi kerangka kerja, OCC diharapkan harus menyesuaikan batas alternatif 20%. Hasil yang paling mungkin adalah bahwa ambang batas telah dihapuskan atau secara signifikan santai. Ini adalah bagian dari kemenangan BlackRock lebih suka rute "kepala sekolah"。

Tapi ini pertanyaannya:Path C ukuran kemenangan dan risiko sistemik konsentrasi dibahas dalam Bagian Empat adalah dua sisi dari koin yang samaAKU TIDAK TAHU. JIKA BATAS 20 PERSEN DARI OCC MEREDA, FONDASI YANG AKTIF DENGAN CEPAT MENYERAP PULUHAN ATAU RATUSAN MILIAR DOLAR CADANGAN MATA UANG YANG STABIL, DAN NILAI INDUSTRI DARI TARUHAN YANG DIBUAT OLEH BELEDERS DIWUJUDKAN. PADA SAAT YANG SAMA, BAGAIMANAPUN, RISIKO DARI KEGAGALAN TITIK TUNGGAL BUIDL, RISIKO KEMBALI MENGINJAK-INJAK, DAN RISIKO "KONSENTRASI PIRAMIDA" DARI EKONOMI DOLAR TERENKRIPSI DIPERBESAR SECARA BERSAMAAN。

Dengan kata lainKemenangan Jalur C adalah industri kemenangan untuk Belet, tetapi secara sistematis kelahiran risiko konsentrasi baruAku tidak tahu。

Keuangan tradisional menggunakan identifikasi SIFMU, pengujian tekanan CCCAR, mekanisme persiapan bencana DTCC untuk mengelola konsentrasi skala ini. Sebagai lapisan aset cadangan berbasis chain- yang saat ini tidak memiliki mekanisme ekuivalen sama sekali, kemenangan dari Path C dapat disertai oleh jendela waktu - jendela waktu untuk frameworks regulasi untuk mengejar pada risiko konsentrasi. Apakah FSOC mulai campur tangan dalam masalah konsentrasi ini pada 2027- 2028 adalah variabel kebijakan yang layak dilacak。

Kesimpulan

Seluruh aset yang stabil-menerima ekonomi dipaksa untuk menggantikan "mengamati" dengan "memanfaatkan" dan dana pasar uang, sebagai aset cadangan bawah, menjadi salah satu yang paling kuat revenue- menerima infrastruktur dalam paradigma baruAku tidak tahu。

Tata letak produk raksasa Wall Street - MSNXX dari MSBL, BSTBL / BRSRV dari BlackRock, JLTXX dari JP Morgan - adalah kartu industri untuk pergeseran paradigma ini。

Protagonis sebenarnya di arah ini adalah penyedia dana pasar uang yang diinvestasikan di bagian bawah rantai industri. Visa dan Mastercard tidak berurusan langsung dengan konsumen, tetapi mereka telah mendirikan sebuah hig-māori, pertumbuhan tinggi, model bisnis kerah kuat dengan pengisian sekitar 0.1 sampai 0.3 persen dari setiap transaksi - gabungan nilai pasar dari lebih dari $1 triliun, baik di atas mayoritas saham kartu kredit。

Peran yang sama dimainkan dalam ekonomi dolar AS yang dienkripsi oleh penyedia aset cadangan uang (Beled, Morgan Chase, Morgan Stanley)。

Kami menyaksikan itu, sekaliRegulatoryly didorong pergeseran dalam infrastruktur keuanganAku tidak tahu. UU Kejelasan menutup jalur "pembayaran bunga tidak langsung" GENIUS-era, tetapi tidak menutup hasilnya sendiri - hasilnya secara paksa direposisi ke lapisan aset cadangan. Visa dan Mastercard Dunia Baru dalam posisi。