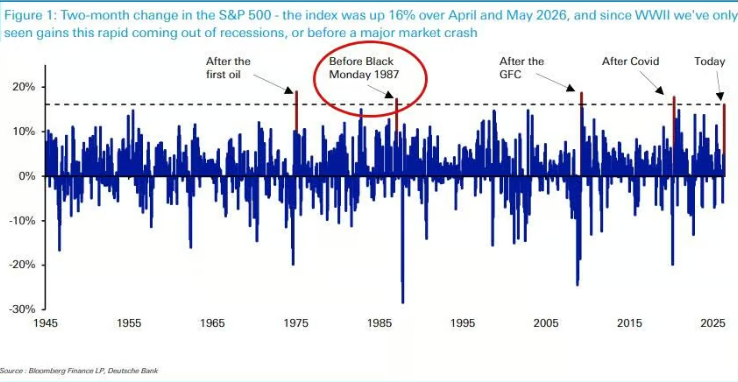

Saham AS berkecamuk 16% selama dua bulan: empat kali dalam sejarah, baru-baru ini sebelum kecelakaan 1987

Bank Deutsche memperingatkan bahwa penyebaran kredit berada di tingkat rendah secara historis, bahwa kepercayaan konsumen telah jatuh ke tingkat terendah sejak 1952, bahwa perbedaan antara utang dan pasar saham terus berkembang dan bahwa beberapa sinyal risiko diabaikan oleh selektivitas pasar。

Original by Jo Wing

Sumber asli:Sampai jumpa di Wall Street

Rebound kuat saham Amerika Serikat selama hampir dua bulan memicu alarm sejarah. Indeks TPP 500 meningkat secara drastis 16 persen antara April dan May, hanya empat kali sejak Perang Dunia II, tiga di antaranya terjadi dalam fase pemulihan post- resesi, dengan satu-satunya preseden dalam konteks sebuah resesi non-resesi, hanya bulan sebelum kecelakaan "Black Monday" 1987。

Deutsche Bank makro ahli strategi Henry Allen menunjukkan bahwa ledakan saat ini tidak terjadi dalam konteks pemulihan resesi, yang membuat perbandingan sejarah sangat dramatis. Pada saat yang sama, kredit menyebar tetap rendah, tetapi sinyal tekanan konsumen berkumpul, kenaikan bunga Fed diharapkan untuk hangat, dan kesenjangan antara berdaulat pasar obligasi dan pasar saham terus melebar。

Beberapa faktor risiko telah ditambahkan, dan risiko ekor pasar sedang terkonsentrasi sangat. Henry Allen menulis dalam laporannyaRisiko pada akhir distribusi saat ini luar biasa, baik pada tingkat geopolitik dan pasar. "

Preseden historis jarang terjadi, hanya dalam konteks non- recessional

BS 500 indeks meningkat sebesar 16 persen dalam dua bulan dari April sampai Mei, hanya empat kali sejak Perang Dunia II。

Ketiga ini adalah rebound kuat setelah resesi: pemulihan dari wabah koroner-Mei 2020, kembali dari krisis keuangan global March-April 2009, dan pemulihan dari krisis minyak pertama Januari 1975。

Yang keempat adalah January- Februari 1987. Hanya beberapa bulan tersisa sampai Oktober tahun itu, ketika skala 500 hari jatuh sebesar 20 persen。

Henry Allen menekankan bahwa ledakan saat ini dihambat oleh fundamental, termasuk tingkat tinggi kecerdasan buatan antusiasme dan data ekonomi yang kuat, tapi itu "tingkat pertumbuhan itu sendiri telah rusak semua preseden baru-baru ini". Dalam ekonomi yang belum muncul dari resesi, rebound kecepatan ini tidak pernah memiliki kesimpulan yang baik dalam sejarah。

Selain itu, BS 500 sekarang berjanji untuk mencatat peningkatan dua digit untuk tahun keempat berturut-turut, rekor yang belum pernah muncul sejak akhir 1990-an。

Pasar kredit terlalu optimis dan sinyal tekanan konsumen diabaikan

Kekuatan pasar saham juga telah menyebar ke pasar kredit. Kredit menyebar di Amerika Serikat dan Eropa sekarang lebih sempit daripada mereka sebelum wabah konflik Amerika-Irak, menunjukkan tingkat tinggi toleransi pasar untuk risiko。

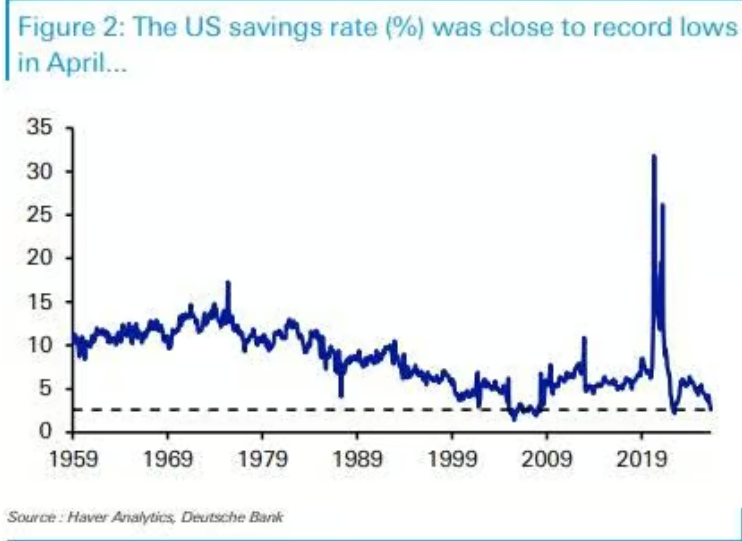

Namun, sinyal peringatan di tingkat konsumen terkumpul。Tingkat menabung April di Amerika Serikat hanya 2,6 persen, dengan penurunan serupa dalam dua periode: Satu bulan pada tahun 2022, ketika kelebihan tabungan terakumulasi selama epidemi koroner baru sedang habis, dan pada malam krisis keuangan global. Pada saat yang sama, indeks Konsumen Michigan mencapai nilai terendah yang pernah tercatat pada bulan Mei, sejak 1952。

LINGKUNGAN KEBIJAKAN MONETER JUGA MENGEKANG. BANK SENTRAL EROPA (ECB) UMUMNYA DIHARAPKAN UNTUK MENINGKATKAN SUKU BUNGA BULAN INI, DAN TARUHAN PASAR PADA KENAIKAN BUNGA FED 2026 MENINGKAT - SEBUAH HARAPAN YANG DIHAMBAT OLEH INFLASI PCE AS 3,8 PERSEN PADA BULAN APRIL。

Henry Allen mencatat bahwa posisi Fed Eagles secara historis cenderung bertepatan dengan penyebaran kredit menyebar, baik pada tahun 2022, akhir 2018 dan 2015-2016. Saat ini tenang di pasar kredit adalah keberangkatan yang jelas dari pola sejarah ini。

Pasar obligasi berada di bawah tekanan saja, dan pasar saham terus berkembang

Meskipun pasar saham dan kredit telah menunjukkan tingkat kekebalan tinggi dari resiko geopolitik, pasar obligasi berdaulat telah pindah dari jalan yang sangat berbeda。

Lebih dari sebulan terakhir, angka pengembalian utang Departemen Keuangan Amerika Serikat hampir seluruhnya mengikuti fluktuasi harga minyak dan jelas dihapus dari kelas aset lain。Pada pertengahan Mei, hasil obligasi berdaulat mencapai tingkat tinggi selama bertahun-tahun: tingkat 30- tahun pengembalian utang Amerika Serikat naik menjadi 5,18 persen, tertinggi sejak 2007; dan 10 tahun kembali utang nasional Jerman naik menjadi 3,19 persen, tertinggi sejak 2011。

Pada saat itu, pasar saham hanya satu langkah dari tingginya sejarahnya, sementara hasil obligasi berada pada tingkat yang belum terlihat selama lebih dari satu dekade. Keberangkatan ini sejauh ini tidak menunjukkan tanda-tanda mereda。

Henry Allen berpendapat bahwa pasar obligasi lebih harga langsung untuk inflasi dan risiko fiskal dan karena itu lebih sensitif terhadap respon terhadap kejutan geopolitik. Perbedaan yang sedang berlangsung antara pasar saham dan pasar utang itu sendiri adalah ekspresi kerapuhan pasar saat ini。

Stabilisasi harga minyak tak terduga sebagai pilar utama dari aset risiko

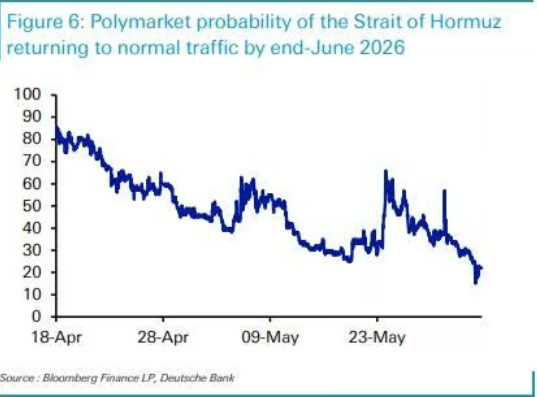

Sementara Holmuze Strait blokade berjalan jauh di luar harapan pasar awal, reaksi tak terduga harga minyak ringan Sebagian menjelaskan ketahanan aset risiko。

Ketika konflik antara Amerika Serikat dan Irak pecah pada 28 Februari, Gedung Putih awalnya memproyeksikan operasi untuk bertahan 4 sampai 6 minggu. Sampai saat ini, Selat Hormuz tetap tertutup。Menurut perkiraan dari pasar untuk Polymarket, kemungkinan kembali ke navigasi normal pada akhir Juni telah turun tajam dari sekitar 80 persen di pertengahan - April ke 22 persen。

Namun demikian, kurva masa depan harga minyak tetap relatif stabil. Hanya dua minggu setelah wabah konflik pada 13 Maret, Brent minyak mentah menerima $85,66 per barel selama enam bulan; pada 1 Juni, tawaran kontrak tetap dekat $84.88, hampir di tempat。

Henry Allen mencatat bahwa itu justru karena kurva harga minyak masa depan tidak bergerak secara signifikan bahwa investor tidak termasuk risiko stagnating signifikan dalam harga mereka, sehingga menghindari largerscale penjualan aset berisiko. Pada saat yang sama, bagaimanapun, ia memperingatkan bahwa jika Selat Hormuz terus diblokir, keberlanjutan dukungan ini tetap tidak diketahui。