著者: SoSoValueコミュニティ研究者ET(Agarwood Capital)

お問い合わせ プレザンブル

投資家がまだビットコインの低下に対する感情的かつ技術的な説明を探しているとき、米国の金融システムの本に実際の回答が入ります。 ドルの流動性は構造的な収縮を経験します。フォームに

- 財務省のTGAアカウント残高は、$ 1兆に近く、重要な市場流動性を吸収します

- SOFR&ndash、FDTRスプレッドを+30bpに拡大

- Fedは、暫定的な買い戻し操作を再開することを余儀なくされました, これはほぼ注入しました $30 流動性とmdashで億; 初めてのリプルチャゼ危機以来 2019。

このモビリティ“ 真空” チャンスではなく、コアは政府の閉鎖です。財務省は、予算のインパスと潜在的な政府の閉鎖の危険性で&ldquoの進歩にあります。 &rdquao; 大量の債務がTGAアカウントにロックされ、現金は、その処分&ldquoで、銀行システムの予備から直接撤回されます。 市場ドル” 減少され、リスク資産は、自然に圧力&mdashの下にあります。 — ビットコインは最初で最も敏感な犠牲者です。

しかしながら、スクリプトは完全に疑わしいものではありません。 歴史上の経験は、財務省が株式を補充し、その流動性は非常にタイトであることが示されています。また、逆転を延期する傾向があります。

米国政府は、11月5日(水)より、閉館日に歴史あるピークを整備し、財政・経済・人的レベルの圧力が急速に蓄積しましたお問い合わせSNAP食品補助金は限られており、一部の空港の保安検査と連邦航空交通制御サービスは一時的に中断され、人口とビジネスの自信は急上昇しています。 この文脈では、特に米国株式の最近の高プロファイルリターンの2つの当事者間の対立を緩和する兆候は、政府の閉鎖を加速するのに役立ちます。

センテートが11月15日の感謝祭の終了前に政府の「サスペンションを終わらせるために妥協をプッシュする可能性があると予想される市場。その時、財務省は支出を再開し、TGA残高はトップから落ちることが予想され、流動性に戻り、リスクへのリターンが期待されますビットコインまたは右の調整&ldquoのこのラウンドで; 最後のドロップ” フェーズ——新しい流動性周期は、財政支出と将来の有利率サイクルの回復の間の交差点で再開されます。

2。 BTCはドルの流動性衝撃に直面しています

生存可能な資産として、BTCは流動性に非常に敏感であり、米国ドルの流動性株は、特にナノフィンガーの新しい歴史のコンテキストで、BTCの明らかな脆弱性の理由の1つです。

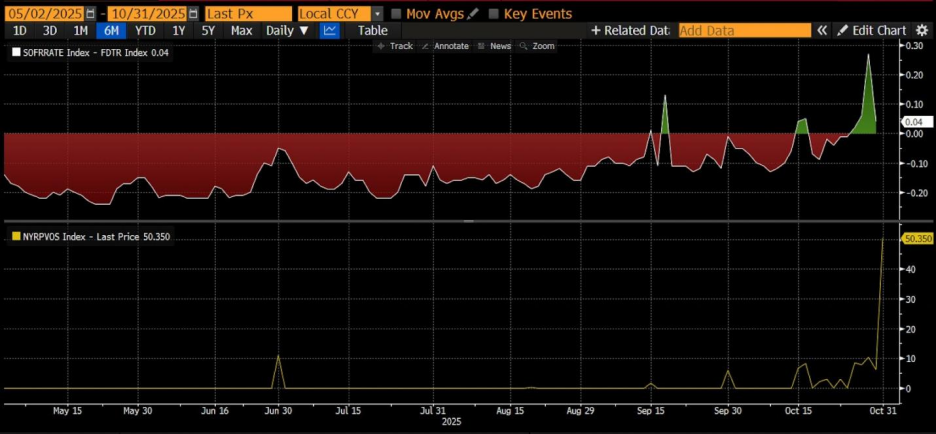

図Iに示すように、10月31日時点で:

- SOFR– FDTRは、最大+ 30bp&rrに広がります。 政策金利の天井上にある実質の銀行間資本価格、より高いコストと堅い流動性で借りる銀行を表しています

- (a) RRP 残高は、$ 50.3 にリバウンドしました

図I: SOFR– FDTRスプレッドとRP残高

これは、米国における短期資本市場の緊張の明確な兆候を示し、Fedは一時的な買い戻し操作を再起動し、約30億ドルの流動性を10月31日に注入することを余儀なくされた。

2019年の買い戻り危機以来、フェーズド現象から構造上の問題への流動性不足のシフトをマークするなど、このような操作は初めてでした。

全体的に、マクロ通貨供給(M2)はリラックスしたままですが、銀行システム予約のセキュリティクッションは急速に排水されていきますが、市場貸し率の上昇は、流動性圧力が予想されることはありませんが、むしろ発生しています。

したがって、流動性のフォローアップの観察は、BTC価格の方向を決定する上で重要な言及です。

図II:BTC価格とフィード流動性

3。 米国ドル流動性分解

アメリカドルの流動性 = 銀行予約 + 現金 = 合計 Fed バランスシートのサイズ − ON RRP (深夜逆購入) & Minus; Treasury TGAアカウント

「米国金融システムの使い捨てドル残高」を観察するための中央フレームワークです。 それは明らかにします:

米ドルの総流動性=連邦の「供給側」 - Treasuryおよび通貨市場の「吸収端」。

構成は次の通りです:

| コンポーネント | アノテーション | 流動性への影響 |

| 銀行予約(予約) | 連邦準備の商業銀行預金の残高は、システムの中で最も直接的な流動性です。 | 加えるとき及び rar; 液体のeasing |

| 現金での循環 | 企業や個人が抱える現金。 | 一般的な成長は、短期間で安定した、小さな変化 |

| ON RRP(夜間逆レポ) | Fed への IMF から “ローン” の資金の短期ツールは、 “sniff” の流動性に相当します。 | 高めるとき及びrar;流動性きつく締まること |

| TGA(財務総合会計) | TREASURYは、連邦政府の収入と支出のための準備の主要アカウントにあります。 TGAが上昇すると、トレアリー「サック」市場の流動性を意味します。 | 高めるとき及びrar;流動性きつく締まること |

1。 論理関係

この式は、実際にFed、Treasury、およびマネーマーケット間の金融フローパスを記述します

(b) リザーブおよび現金及び料金の増加。

TGA は、借金回収と債務回収を遅らせ、政府が債務を増加させると流動性が低下し、税金は TGA に流れ、市場資金は「逃げる」。

OON RRPライジング&ララー; マネーマーケット Fed & Rarrに入金金銭を入金し、流動性減少は、FedのIMF `stopping'市場資金と銀行システムに循環しないと同等です。

したがって:

流動性及びuarr; = Fed及びuarr;+ TGA及びdarr;+ RRP及びdarr;

2. 実用的な適用

この指標は、リスクアセットの流動性サイクルを観察する鍵です

TGA + RRPを同時に低下させるとき及びrrr; 銀行は、サージ&ラーを予約します。米国ドルの流動性が増加し、通常、リスク資産の増加に関連しています(株式市場、ビットコイン)。

TGAが修正した場合、RRPのアップ&リラ; 流動性回復&リラ; リスク資産の下書き。

特定の例:

2023年の後半:TGAの補充株式と債務の天井の解除後のrrrrrrrr;流動性とrrの短期タイトニング;米国株式と暗号化資産間の変動。

2024年の初めに:RRPは急速に落ち、資本流銀行とRR;リバウンド&RRを予約します。市場のリスク設定が増加します。

3。 拡張観察:市場へのリンク

| インジケーター | 関連する | アノテーション |

| S& P500/NASDAQの特長 | ポジティブ | 流動性は評価の拡大に貢献しました |

| ビットコイン | 関連する高さ | 流動性が緩いときのリスク増加 |

| アメリカ合衆国ドルインデックスDXY | ログイン | 液体が緩和されるとき、米国のドル供給と指数の弱点の増加 |

| 米国債務の返還率 | ステージに応じて | QE 段階の低いリターン; QT 段階の高いリターン |

コンテンツ

この式は実際には、ドルシステム全体の流動性式です。

「トータルサプライ」にFedが決定しました。

TGAとON RRPは、金融市場にどれだけのお金がかかるかを決定する2つの「液体バルブ」です。

したがって、FEDの残高シートを単独で見ているよりも重要であり、リスクアセットの動きを分析し、RRP + TGAの変化を観察し、短期間のドルの流動性を現実にしている。

. . 流動性の圧力の&mdashの最近の原因;—TGAは金を持続させました

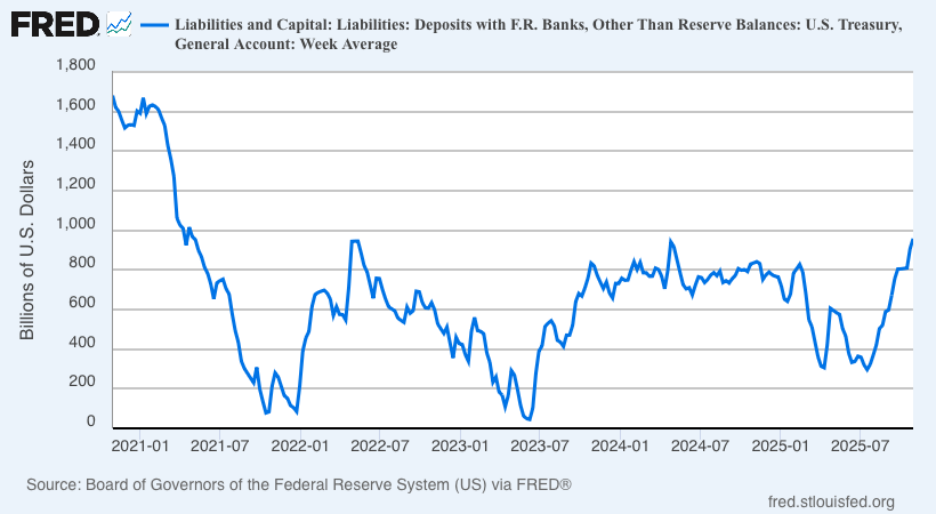

図III:米国における変更 TREASURY TGAアカウント残高

1。 インジケータの解釈

上記の図は、Fed のメインアカウントで米国の Treasury の TGA (Treasury General Account) 残高を示しています。 水平軸は時間(2021– 2025)であり、垂直軸は値(米ドルの億)です。 実際に財務省による清算の吸収または解放を反映しているこのラインは、ドルの流動性のための重要な調整弁です。 最近の政府の操業停止リスクおよび金融業務の完全な専門的解釈は次のとおりです。

財務省、TGA UP、TGA DOWNの代表的なこのラインは、変動します。

トピックス 増加及びrrr;政府は市場の流動性を吸収します(引き出された銀行敷物)

トピックス Decline & rar; 政府リリース市場流動性(銀行口座開設)

したがって:

TGA及びasymp;市場のドルの流動性の逆の表示器

TGAが上昇すると、市場金融が締まります。TGAが落ちると、市場金融は緩くなります。

時間とイベントを組み合わせる:2021– 2025年モビリティリズム

| 期間 | トピックス 変化特性 | 背景イベントとモビリティ効果 |

| 2021 Q1– Q3 | 連続的な低下(1.6兆及びrrrから;0.2兆) | バイデン政府は、大規模な財政刺激のために押し出しました, TGAの財務省と消費の高支出; ドルは非常に緩いでした, 株式市場で上昇を運転し、暗号化資産。 |

| 2022年 ファーストハーフ | TGAはすぐに~800 Bに上がります | 財務省は、キャップリスクに対応する株式を補充しました。 一方、FedはQTを発売し、流動性を高め、米国株式および暗号化市場を弱める。 |

| 2023年 ファーストハーフ | TGA クラッシュ へ ~100 B | 米国債務の天井危機, 借金の発行と支出をカバーするために現金の使用上の財務省の財務省の財務省の財務省, 流動性の短期実質的なリリース (銀行留保の増加), ビットコイン 16K&rr; 30K。 |

| 2023年 夏季休業 | TGAの大きい補充(100 B及びRarからの;700 B +) | 債務制限契約は、TGAを再構築し、流動性を吸収するための大規模な債務救済によって続いていました。同じ期間中、米国の株式ショックとリターンバラの債務市場率。 |

| 2024 年 年間行事 | 400およびndashの媒体の変動;800 B | 予算交渉は長く、部分的な閉鎖の脅威となっています。 財務省は、短期金利および流動性に影響を与える変動を伴う「動的株式管理」を取っています。 |

| 2025年の始まり以来 | 急上昇(約1兆) | 政府は、新年度の支出と失業の可能性のための予防策を講じています。 TGA補充は、再導入された流動性を持っています。 |

2。 「政府の怪物」との具体的なお問い合わせ

終了前: 財務省は、緊急の準備のためのTGAをアップグレード

議会の予算が立派であり、閉鎖のリスクが増加すると、財務省は、政府の立場で必要な支出が現金に残っていることを確認するために、早期債務融資によるTGA残高を上げます。

この段階では、短期の流動性タイト化と短期金利が上昇します。

閉鎖期間:支出の停止、債務の発行の制限

政府の部分的な支払いは閉鎖中に中断され、TGAレベルは短期的にフラットまたはサブデュースされたが、IMF需要は、市場で新しい国の債務供給がなかったため、ON RRPにSURGED。

「モビリティ構造ミスマッチ」です。 総体は中立的ですが短期的なストレスです。

ドアを閉めた後:補強、ペイバック及びrrrr; TGAの鋭い低下

政府支出が再開すると、TGAが落ち、流動性が瞬時に解放されました。 銀行口座の上昇とレポ市場の圧力の上昇は、多くの場合、この段階でリバウンドしています。

例えば、BTCは2023債務救済後に短期サージとリバウンドを経験しました。

アクションのフィード: 流動性注入

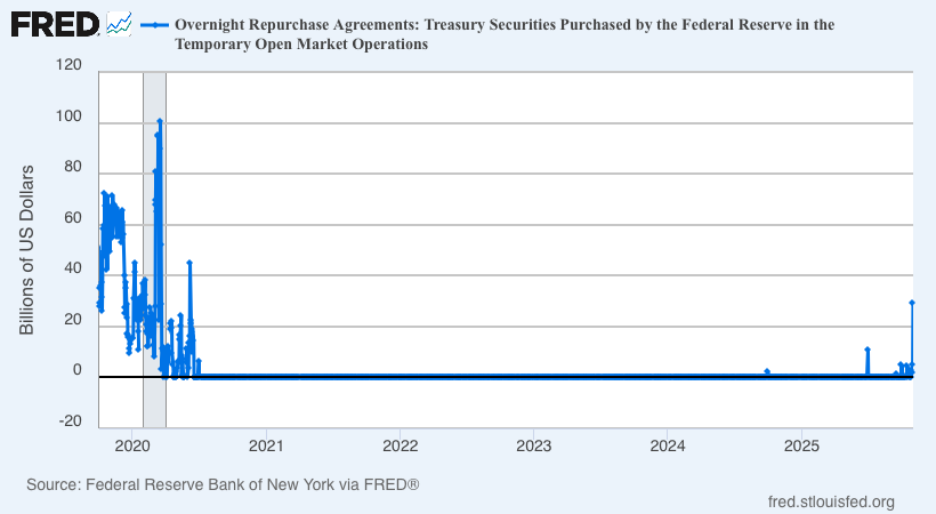

図IV。 米国連邦RPsのリザーブ

1。 インジケータの解釈

出典:FRED(ニューヨーク連邦準備区)

最新のデータ(31 10月2025):$ 29.4億

比較基準:2019年9月高額は49.75億ドル

この指標は、一時的な買い戻し操作(米国債務)を通じて、主要なトレーダーに一晩の現金を提供し、直接流動性注射を意味します。

ツールは、崩壊以来長い間中断されてきました, そして、この時間は、重要な政策信号で再発しました。

2。 3つの主要な観察の焦点

連邦準備は、短期金融市場の「実質の不足」に応答しました。 QTが止まるのに、予約の継続的低下は借金に対する圧力が増加しました。 ON RPs の再発代表者:「Fed は受動の省略及び rar; 活動的な流動性管理です。 お問い合わせ

サイズの特徴: 2019年の危機レベルの下、$ 29.4億は非常に象徴的であり、流動性ギャップが連邦準備の「見解」を超えたことを示しています。 次の2週間で作業のスケールが上昇し続けていると、それは「準政シフト」と考えることができます。

市場メカニズム:

銀行と銀行の市場資金は、準備金の不足のために融資金利を上げるために余儀なくされました

連邦準備は、一時的にSOFRとRepoを下げ、買い戻しを通して流動性をリリースしました

行動が続くと、マイクロQE効果お問い合わせ。

歴史的比較: 2019対2025

| インジケーター | Repurchase危機2019 | 2025年10月 事故 |

| トリガー要因 | 国家債務決済 + RRP 控除 | 国家債務の決済 + QT は、留保の枯渇につながる |

| SOFR– FDTRスプレッド | +30bpの | +30bpの |

| 飼料の補充サイズ | 4億9,700万ドル | $29.4億 |

| ポリシー応答 | 期間 Repo+QE 再起動 | ONレポ+ウォッチング |

| 結果発表 | 予約再構築+QE4オープン | 十分に観察されるか、または進歩的に補充される |

コンテンツ

1。 現在のTGAアカウントは、$ 1兆に近く、最近の流動性制約の主な原因であり、政府のその後の再開、支出の再開、TGAの予想減少、米国ドルの流動性の回復、BTCなどのリスク資産の支持の見通しです

2。 政府が再開するまで、連邦準備は、買い戻しを通して流動性を解放し続け、一時的にSOFR-Repoスプレッドを削減し、市場の流動性張力を減らす

3: サイト上の実質のお金と銀は11月中旬に予定されている. 11月15日には、ゴールドマンサックスなどの施設が2週間以内にドアを開けることが期待されています

したがって、BTCは「最後の秋」を遂行する可能性があり、少なくとも政府のドアと将来の金利の開口部は確かにありますが、リズムは不確実です。