作者:SoSoValue 社區研究員(Agarwood Capital)

我 序言

當投資者仍在尋找比特币下降的情感和技术解釋時, 美元流动性正在受到结构性收縮。形式

- 財政部的TGA帳戶余额接近1万亿美元

- 短端金融市場壓力暴增, SOFR– FDTR 差幅被擴展到+30bp

- 自2019年回购危機後。

這項行動與ldquo; 真空與rdquo。財政部預期於 & ldquo, 冒著預算僵局和政府關閉的風險; &rdquao; 大量債務被鎖入TGA帳戶, 現金直接從銀行系統的储备中提取。

但劇本并不完全悲觀。 歷史經驗顯示, 財政部每次補充股票。

至11月5日, 美國政府已更新歷史峰值我不知道部分機場安全檢查和聯邦空管服務被暫停, 在这方面也幫助政府加速關閉。

市場預期, 參議院可能推動折衷方案。至此, 財政部將重新開發支出, TGA 的平衡將從上而下本輪調整 & ldquo; 最後一次降下 ” 階段中的比特币或右邊& mdash; & mdash; 新的流动性周期也會在财政支出的恢复與未來利率周期的交汇點上重新啟動。

二. BTC正面临美元流动性冲击

BTC對於流动性非常敏感, 美元流动性壓力也常常是BTC的下行壓力。

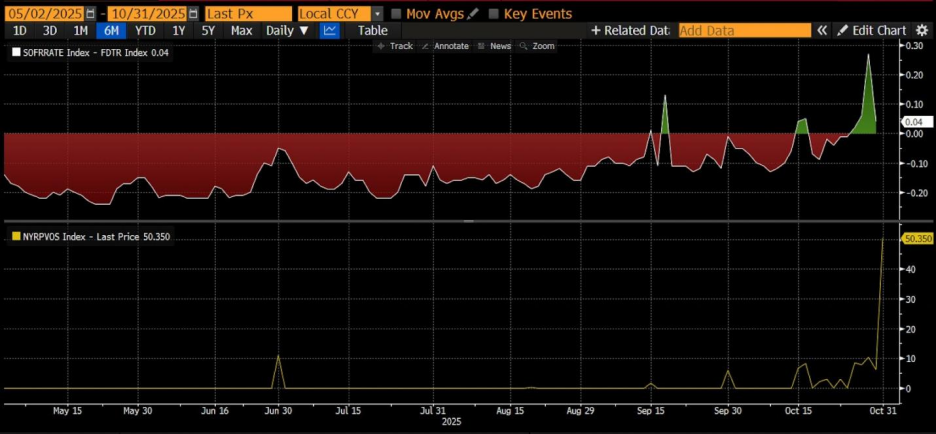

如图一所示,截至10月31日:

- SOFR– FDTR 分摊率最高至+30bp & rr; 真正的银行间资本价格高于政策利率上限

- (a) RRP余额回升到503亿美元和rrr

图一:SOFR– FDTR 分布和 RRP 平衡

美聯储被迫重新啟動臨時回購行動, 於10月31日注入近300億美元的流动性。

這是自2019年回购危機後的首項行動。

總而言之, 大型貨幣供應(M2)仍然很輕鬆, 但銀行系統储备的安裝軟縮正在迅速耗盡, 而市場借贷利率的回升表明。

因此,觀察流动性是确定BTC价格方向的重要参考。

表2

三. 美元流动性拆解

美元流动性 = 銀行储备 + 現金 = 總 美食平衡表大小 & 最小值; 在 RRP( 超夜反向购买) & 最小值; TGA 帳戶

這是觀察「美國金融系統中可支配的美元平衡」的核心框架。 它揭示:

美元總流动性 = 美聯储的"供應方" - 財政和貨幣市場的"吸收端"。

组成如下:

| 构成部分 | 说明 | B. 对流动性的影响 |

| (储备) | 美聯储的商业银行存款余额是系統中最直接的流动性。 | 當加入 & rrar; 流动性放松時 |

| 現金流通 | 在企業和个人手中的現金。 | 总体增長穩定 |

| 於 RRP( 晚上反轉回傳) | IMF向美联储「借」資金的短期工具。 | 當增加 & rrar; 流动性收緊( r) |

| TGA( 財務總帳戶) | 財政部是聯邦預備局的主要帳戶 用于政府收支 TGA崛起後。 | 當增加 & rrar; 流动性收緊( r) |

1. 逻辑關係

美聯储、財政與貨幣市場之間的資源:

(b) 增加储备金和現金。

當政府增加債務、稅金流向TGA、市場資金被"吸走"時。

OON RRP 崛起與拉爾; 錢市場 資本基金將闲置的錢存到美联储(Fed & Rarr)。

因此:

流动性 & uar; = Fed & uar; + TGA & dar; + RRP & dar;

2. 实际适用

這項指標是觀察風險資產的資本周期的关键:

當 TGA + RRP 同时下降 & rr; 銀行預留金會激增。

TGA 修正時, RRP up & rrrr; 流动性回收 & rrrr; 風險資產承銷 。

具体例子:

2023年下半年:取消債務上限後的TGA補充股票及rrrr。

2024年初:RRP迅速下降。

3. 延伸觀察:與市場的聯系

| 指示器 | 相关性 | 说明 |

| Samp; P500/ 纳斯达克 | 正 | 流动性促进了估值的扩展 |

| 比特币BTC | 高度相關 | 流动性松散時风险增加 |

| DXY 美元指数 | 負 | 美元供應量增加 |

| 美國债务收益率 | 依于台 | QE 階段低返回; QT 階段高返回 |

附 件 二

這個公式其實是全美元系統的流动性方程式。

美聯储決定"全面供應"。

TGA和ON RRP是兩個"液壓阀"。

因此,在分析風險資產的動向以觀察RRP + TGA的變化方面,比只看美聯储的资产负债表更重要,RRP + TGA是美元短期流动性的真正動因。

四. & mdash; TGA 持續金資源

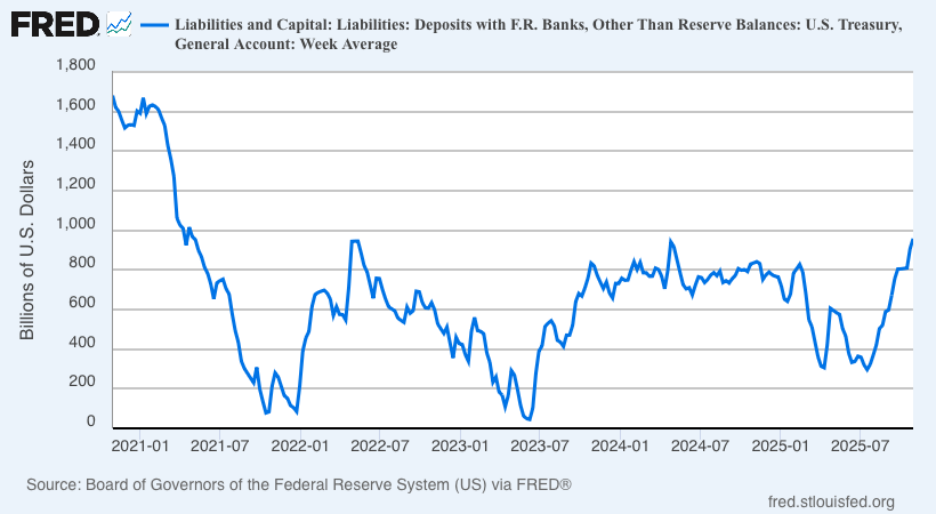

附 件 三 TGA 帳戶余额

1. 引言

上圖顯示美聯储主要帳戶中的TGA(Treasury General Account)余额。 水平轴是時間(2021– 2025),垂直轴是值(十億美元). 這一行實際上反映了財政部吸收或釋放流动性, 以下是最近政府關閉風險與金融運作的完整專業解釋。

代表財政部的「TGA UP」或「TGA DOWN」。

TGA 增加( rrr; 政府吸收市場流动性( 减少的銀行储备) )

TGA 政府釋放市場流动性(增加銀行储备)

因此:

TGA & asymp; 市面美元流动性的反向指示器

TGA崛起後。

2021– 2025 5年行動節奏

| 期限 | TGA 變更特性 | A. 背景事件和流动影响 |

| 2021 Q1 & ndash; Q3 | (从1.6万亿和rr;0.2万亿) | 拜登政府推動了大規模的財政刺激, 財政部支出高。 |

| 2022年 上半期 | TGA快速升至~800 B | 財政部為應付股權風險而補充股權; 与此同时。 |

| 2023年 上半期 | TGA 撞擊到 ~ 100 B | 美國的債務上限危機, 財政部暂停發行債務。 |

| 2023年 夏天之后 | TGA 大型增量( 來自 100 B & Rar; 700 B +) | 並吸收資本; 同時期, 美國股本震動和債務市場收益率上升。 |

| 2024年 全年 | 400和ndash; 800 B 的中度波动 | 財政部已採取「動性库存管理」。 |

| 自2025年初起 | 快速上升(接近1万亿美元) | 政府正為新的财政年度支出和脱离接触的可能性提供預防储备金。 |

二. 与“政府领导人”的结构联系

關門前: 財政部升級了TGA以做好緊急準備

當國會預算陷入停滞, 關閉的風險增加時, 財政部將提前舉行債務筹资。

短期利率上升。

截止期:停止支出、限制发放

政府部分付款在關閉期間中止, TGA水平在短期內是平的或低的。

這是一個「動力結構不匹配」: 總和是中性但短期壓力。

關門後: 重新集資, 回報 & rr; TGA 急速下降

政府支出恢復後, 銀行储备的上升和雷波市場壓力的減輕。

例如,BTC在2023年的债务减免之后经历了短期的猛增和反弹。

美联储在行动中:注入流动性

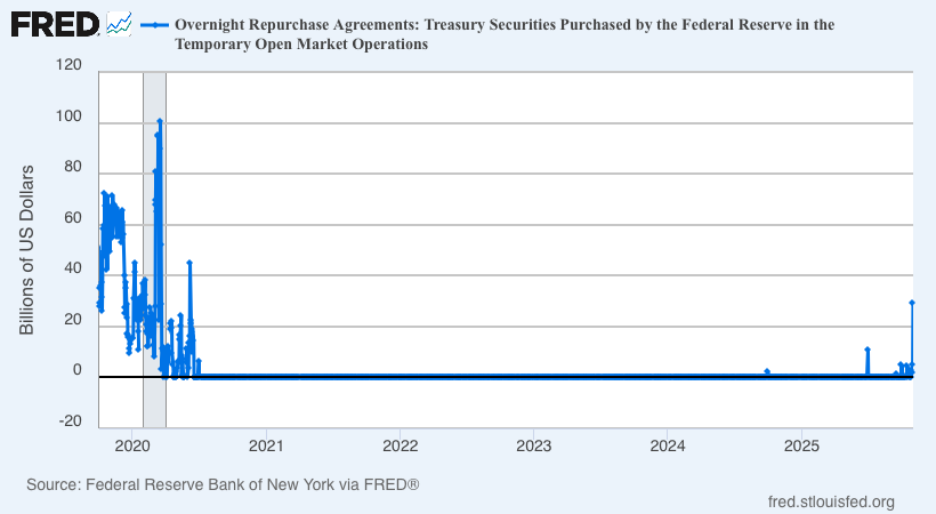

附 件 四 美聯储

1. 引言

资料来源:FRED(紐約聯邦储备)

最新数据(2025年10月31日):294亿美元

相對參考:2019年9月身高497.5億元

這項指示數代表了直接的流动性注入。

此工具自疫情發起後已暫停很久。

2. 三大觀察焦點

美聯储對短期金融市場的「真正短缺」做出反應。 在QT即將停止時, 重新發行的ON RPs代表:"美聯储是被动的縮寫(rar; Active ambility management). 我不知道

大小特性 : 雖然低于2019年危機水平, 但294億美元是高度象征性的, 表明資本缺口已超過聯邦储备的觀察门槛。 如果接下來兩周的運作规模繼續上升。

市場机制:

銀行和貨幣市場基金因储备不足而被迫提高利率

美聯储透過回购釋放流动性

如果繼續做下去,就變成微QE 效果我不知道。

歷史比對:2019年對2025年

| 指示器 | 2019年回购危機 | 2025年10月事件 |

| 触发因子 | 國债清偿 + RRP 耗盡 | 國债和解+QT导致储备耗竭 |

| SOFR– FDTR 傳播 | +30bp | +30bp |

| 回购美联储大小 | 497亿美元 | 294亿美元 |

| 政策对策 | 重新啟動期數 | 在 Repo+ 監視中 |

| 成果 | 保留重建 + QE4 開啟 | 尚待观察或逐步补充 |

附 件 二

1. 目前的TGA帳戶近1萬亿美元, 是最近資本短缺、政府後來重新開张、支出恢復、TGA預期下降、美元資本恢復以及BTC等資本支持風險資產前景的主要原因

2. 直到政府重新啟動

3日: 11月15日

雖然節奏不穩定, 但至少政府門的開放與未來的利率是肯定的。