Jalur Lintasan Hiperliquid: Ikuti Robinwood atau lanjutkan paradigma ekonomi NASDAQ

Apa perbedaan antara volume perdagangan dan NASDAQ?

asli oleh shaunda devens

Protes Suriah 2011

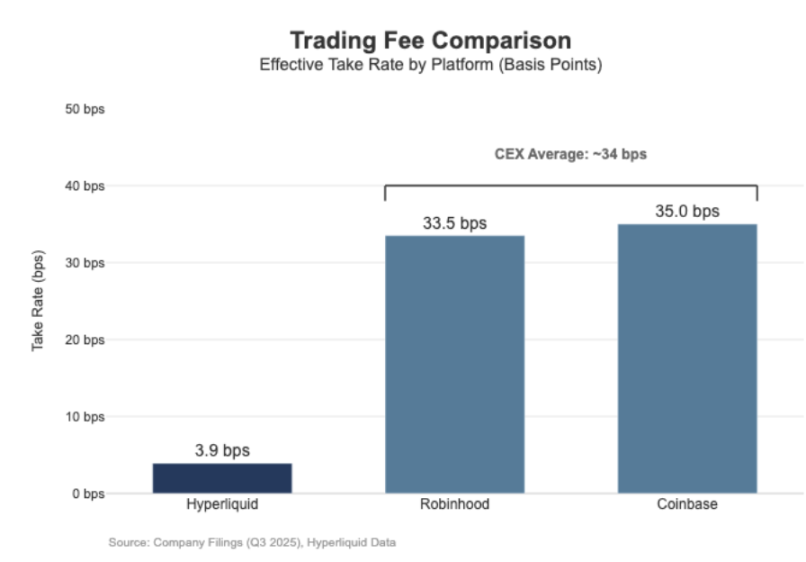

Permukiman kontrak berkelanjutan Hyperliquid telah berada di tingkat Danasdac, tetapi keuntungan ekonomi belum dipertandingkan. Selama 30 hari terakhir, platform telah dilikuidasi dengan nilai nominal $ 20,56 miliar (perempatnya diubah menjadi skala tahunan $61,7 miliar), tetapi hanya $8,03 juta telah dihasilkan untuk biaya penanganan pada tingkat sekitar 3.9 titik dasar。

Ini memiliki model laba yang mirip dengan pelabuhan perdagangan grosir"。

Secara kontras, Coinbase melaporkan total transaksi sebesar $29.5 miliar pada kuartal ketiga 2025, dengan pendapatan turnover sebesar $1.046 juta dan tingkat pemrosesan yang tersirat sebesar 35.5 poin dasar. Kerohanian Robinhod menunjukkan kesamaan Øretail-for-profit" pola dalam operasi uang terenkripsi: 80 miliar dolar dalam transaksi notasional dalam uang terenkripsi menghasilkan pendapatan sebesar $268 juta dari transaksi uang yang dienkripsi, dengan tingkat proses implisit sebesar 33,5 poin dasar; pada saat yang sama, transaksi saham platform dalam kuartal ketiga 2025 berjumlah $64,7 miliar dalam istilah nominal。

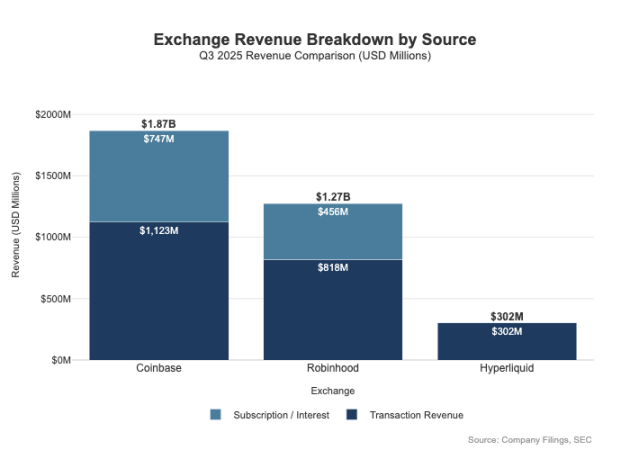

Perbedaan antara keduanya tidak hanya tercermin dalam platform ritel tarif memiliki saluran keuntungan yang lebih diversifikasi. Pada kuartal ketiga 2025, Robinhood menerima $ 730 juta dalam pendapatan terkait transaksi, selain $ 456 juta dalam pendapatan bunga bersih dan $ 88 juta dalam pendapatan lain (utamanya dari Gold Subscription Services). Dalam retrospeksi, Hyperliquid masih sangat bergantung pada biaya transaksional dan, pada tingkat protokol, telah dipertahankan secara struktural pada tingkat titik dasar satu digit。

Perbedaan ini pada dasarnya adalah akibat dari "menderita": Coinbase dan Robinwood adalah "brokers/distributors" yang menghasilkan keuntungan melalui lembaran neraca dan langganan; dan Hyperliquid lebih dekat ke tingkat "exchange". Dalam struktur pasar tradisional, kolam laba didistribusikan di dua tingkat ini。

Pemisahan perantara dan model pertukaran

Perbedaan sentral antara keuangan tradisional (TradFi) adalah pemisahan Ødistribusi " dan market " berakhir. Platform berekor ulang seperti Robinhod dan Coinbase berada pada tingkat "distribusi" dan menempati domain high-māori; pertukaran seperti NASDAQ berada di tingkat "pasar - dan mereka berada di tingkat pasar. Pada tingkat ini, hak pricing dibatasi secara struktural, dan persaingan dalam rantai penegakan transaksi secara bertahap bergerak menuju \"model ekonomi komersial besar\" (yaitu, ruang keuntungan sedang dikurangi secara signifikan)。

1 Broker = Atribusi + Lembar keseimbangan pelanggan

Orang-orang gila mengendalikan hubungan pelanggan. Sebagian besar pengguna widosis tidak memasuki pasar secara langsung dengan penerimaan Stark, tetapi lebih melalui broker: broker bertanggung jawab untuk membuka rekening, hosting aset, deposit/risk kontrol, dukungan pelanggan dan pemrosesan dokumen pajak, dan kemudian perintah langsung ke situs perdagangan spesifik. Kepemilikan hubungan ini "memciptakan ruang pengambilan keuntungan di luar transaksi:

- (a) Saldo dana yang termuat: tol tunai menyebar, bunga pada kupon keuangan, melanjutkan dari pinjaman jaminan

- Layanan pengemasan layanan: layanan berlangganan, produk bundle, layanan kartu perbankan/jasa advisory

- Ekonomi rute pesanan. Para pejalan kaki mengendalikan arus transaksi dan dapat membebankan pembayaran saham atau mekanisme pembagian keuntungan dalam rantai rute。

Ini adalah alasan sentral mengapa pialang dapat menghasilkan keuntungan di luar tempat mereka berdagang: kolam laba terkonsentrasi di "didistribusikan" dan "keseimbangan dana"berakhir。

Bursa niladon = urutan pencocokan + sistem aturan + infrastruktur, tingkat proses tunduk ke langit-langit

Bursa niaga bertanggung jawab untuk operasional perdagangan premis, dengan fungsi inti termasuk pencocokan pesanan, penetapan aturan pasar, menjaga kepastian penegakan dan menyediakan link perdagangan. Sumber keuntungannya meliputi:

- Biaya transaksi (a) Biaya transaksi (dalam produk seluler tinggi, biaya terus disimpan rendah karena kompetisi)

- Skema insentif re-entry/mobility (sebagian besar biaya publik sering dikembalikan ke vendor pasar untuk menarik likuiditas)

- Layanan data pasar, koneksi perdagangan/pelayan layanan hosting

- Biaya Listing untuk layanan dan indeks。

Model order route Robinhod dengan jelas mencerminkan struktur ini: broker (Robinhod Securities) mengontrol pengguna, mengarahkan rute pesanan ke pusat pasar pihak ketiga, di mana hasil rute dibagikan. Diantaranya, \"tingkat distribusi\" adalah link high-māori - ia mengontrol akses oleh pengguna dan mengembangkan beberapa saluran keuntungan di sekitar eksekusi transaksi (misalnya pembayaran order stream, operasi pembiayaan, securities pinjaman, layanan berlangganan)。

NASDAQ NASDAQ adalah lapisan "low Māori": produk intinya adalah "Most commoditized transaksi eksekusi " dan order queue akses ", dan hak pricing tunduk pada batasan institusional tiga kali lipat - pengembalian biaya ke pemasar untuk menarik likuiditas, kap regulator pada biaya akses, dan rute pesanan yang sangat fleksibel (pengguna dapat dengan mudah beralih ke platform lain)。

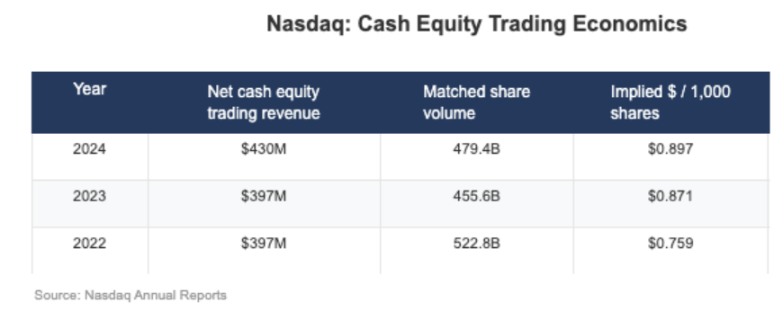

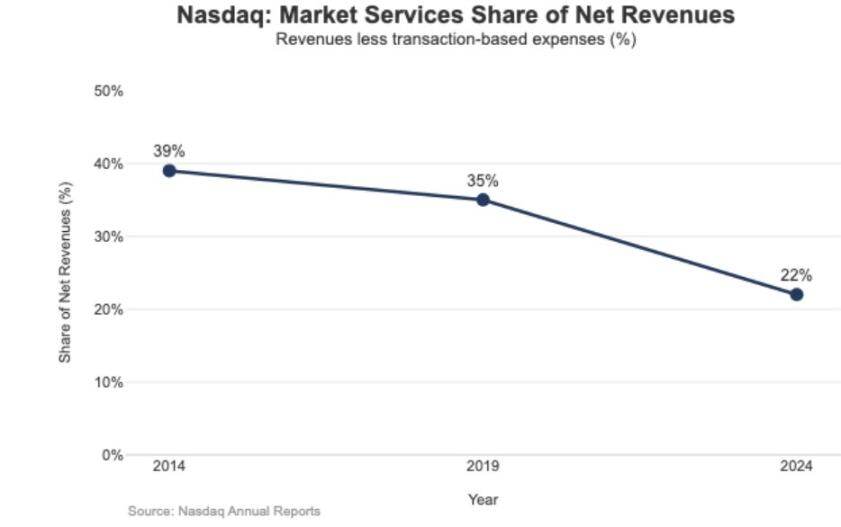

Seperti yang dapat dilihat dari pengungkapan NASDAQ, \"penghasilan uang tunai bersih\" dalam bisnis ekuitasnya hanya sebesar US$ 0,001 per saham (yaitu satu dari 1.000 dolar/ekuitas)。

Dampak strategis dari Maori rendah juga tercermin dalam struktur pendapatan NASDAQ: Tahun 2024, "layanan pasar" pendapatan mencapai $102 miliar, mewakili hanya 22 persen dari total penerimaan sebesar $4.649 juta; proporsi ini sebesar 39,4 per sen pada tahun 2014 dan 35 per sen pada tahun 2019. Kecenderungan ini menunjukkan bahwa NASDAQ bergerak dari " operasi bisnis mengandalkan transaksi pasar" ke " operasi perangkat lunak/data yang lebih berkelanjutan."。

Hyperliquid

Tingkat pengolahan aktual untuk 4 titik dasar Hyperliquid konsisten dengan strateginya ofpilihan aktif dari market-level positioning". Platform ini sedang membangun "Nasdak pada rantai": menggunakan amarketer / sole-employer" pricing model melalui pencocokan urutan volume tinggi, perhitungan ikatan dan kliring teknologi (HyperCore) -- optimasi intinya adalah " kualitas eksekusi transaksi" dan "liquidity sharing" daripada "retail profit pengguna."。

Posisi ini tercermin dalam desain terpisah dari dua jenis \"keuangan tradisional\", yang tidak digunakan dalam kebanyakan platform perdagangan uang terenkripsi:

1 (Inggris) Unlicensed Brokers / Level Distribusi

UU \"Builder Codes\" mengizinkan antar muka pihak ketiga mengakses situs perdagangan inti dan menetapkan tarif sendiri. Dari jumlah ini, biaya penanganan pihak ketiga maksimum untuk kontrak yang bertahan lama adalah 0,1 persen (10 titik dasar) dan tempat adalah 1 persen, dan biaya dapat ditetapkan secara terpisah berdasarkan urutan - Desain menciptakan pasar kompetisi "distribusi" daripada monopoli APP " tunggal。

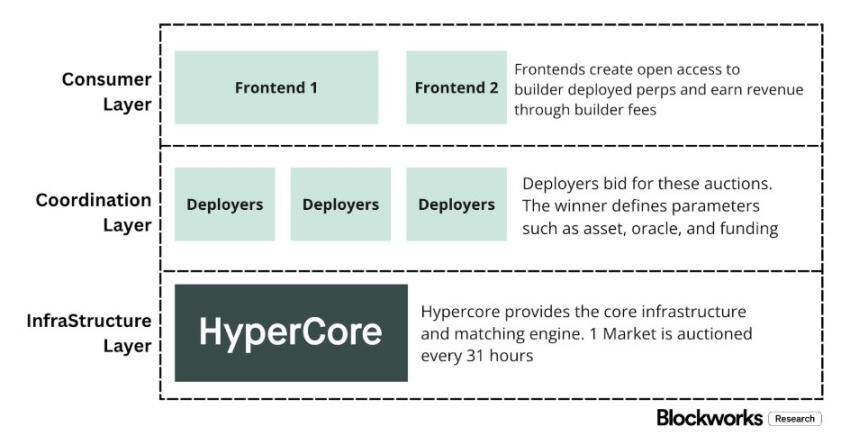

LAPISAN PRODUK (HIP-3)

Di dalam keuangan tradisional, pertukaran kontrol listing kekuatan dan penciptaan produk; sementara HIP-3 "eksternalisasi" fungsi ini: pengembang dapat mendasarkan kontrak mereka pada penyebaran gudang teknologi HyperCore dengan API, dan mendefinisikan dan mengoperasikan pasar perdagangan secara otonom. Dari sudut pandang ekonomi, HIP-3 memformalisasi mekanisme untuk berbagi hasil antara situs perdagangan dan produsen - pihak pengerahan tempat dan kontrak HIP-3 untuk pembaruan akan menerima 50 persen biaya transaksi untuk aset yang dikerahkan。

Codes "Builder telah efektif di ujung distribusi: pada pertengahan Desember, sekitar sepertiga pengguna berdagang melalui ujung depan pihak ketiga daripada antarmuka resmi。

Namun, struktur ini juga menempatkan strain yang dapat diprediksi pada pendapatan yang dihasilkan dari biaya di tempat perdagangan:

- Mampatan pricing finity: multiple front-end berbagi likuiditas back-end, kompetisi mendorong down the "comprehensive cost" to a minimum; dan biaya penanganan yang dapat disesuaikan untuk memesan, lebih lanjut mengemudi pricing lebih dekat ke bawah

- (a) Kerugian profitabilitas: bagian depan mengontrol proses pembukaan rekening, layanan kemasan, langganan dan transaksi dan menempati ruang Maori yang tinggi dari "broker" sementara Hyperliquid hanya mempertahankan pendapatan Maori yang rendah dari "tempat transaksi\"

- Strategis strategi rute risiko: Jika ujung depan berkembang menjadi router order order cross-platform ", Hyperliquid akan dipaksa masuk ke dalam aspread-through competition " - untuk menjaga aliran transaksi dengan memotong biaya atau meningkatkan jumlah pekerja domestik yang kembali。

Hiperliquid, melalui HIP-3 dan Builder Codes, berinisiatif untuk memposisikan pasar Māori "low sementara memungkinkan broker Māori "tinggi untuk membentuk di atasnya. Jika ujung depan terus mengembang, mereka secara bertahap akan mengambil alih kendali "user-end pricing", "pengguna saluran retensi" dan "routing suara" dan akan, dalam jangka panjang, menempatkan tekanan struktural pada tingkat layanan Hyperliquid。

Pertahanan atas hak distribusi dan perluasan kolam keuntungan non-exchange

Kerugian pusat yang dihadapi Hyperliquid adalah "Commodization Trap": Jika ujung depan dari pihak ketiga terus menarik minat pengguna dengan harga yang lebih rendah dari antarmuka resmi, dan akhirnya mencapai rute a "cross-platform", platform akan terpaksa bergeser ke " model ekonomi implementasi " (yaitu, ruang keuntungan terus menyusut)。

Hal ini disebabkan oleh penyesuaian desain baru - baru ini, Hyperliquid mencoba untuk menghindari hasil ini seraya memperluas sumber pendapatannya melebihi biaya transaksional。

1. ^ a b c d e f g h i j k l m n o p. Pertahanan strike defence: mempertahankan persaingan ekonomi di antarmuka resmi

Sebelumnya, Hyperliquid telah mengusulkan bahwa "janji HYPE token akan menerima maksimum 40% biaya diskon" -- desain yang akan membuat akhir depan dari pihak ketiga secara struktural "lebih rendah dari antarmuka resmi." Dengan eliminasi proposal, saluran distribusi eksternal kehilangan subsidi langsung untuk "utama di bawah antarmuka resmi". Pada saat yang sama, pasar HIP-3 awalnya hanya didistribusikan melalui " developpers" dan tidak ditampilkan di front end resmi; mereka sekarang termasuk dalam official front-end "strict list". Seri tindakan ini mengirimkan sinyal jelas bahwa Hyperliquid masih mempertahankan karakter tidak berlisensi pada tingkat "perkembangan" tetapi tidak ingin kompromi pada hak distribusi "core"。

DARI "MENJALANKAN KEUNTUNGAN" KE " DANA UNTUK KEUNTUNGAN"

Tujuan sentral gulung-keluar USDH adalah untuk memulihkan keuntungan cadangan mata uang " yang telah dikeringkan. Menurut mekanisme terbuka, hasil cadangan dialokasikan 50% untuk Hyperliquid dan 50% untuk pengembangan ekologi USDH. Selain itu, desain pasar perdagangan USDH untuk mendapatkan keuntungan dari biaya diskon lebih lanjut memperkuat logika ini: Hiperliquid bersedia menawarkan amerger keuntungan dari transaksi tunggal" dengan mengorbankan suatu "lebih besar dan lebih stabilnya kolam modal" - pada dasarnya dengan menambahkan aliran pendapatan anannual" yang pertumbuhannya bergantung pada basis "monetaris" (mengalahkan daripada mengandalkan volume perdagangan)。

Kampung 3. Folioliofolio deposito: pengenalan "institusional broker ekonomi keuangan"

Mekanisme portfolio Guarantee Mekanisme portfolio selaraskan uang tunai dengan jaminan kontrak yang bertahan lama, memungkinkan untuk risiko-eksposure lindungan dan memperkenalkan siklus pinjaman lahir " Hyperliquid akan mengenakan 10% dari bunga peminjam. Desain ini secara bertahap menghubungkan model ekonomi dari perjanjian dengan \"nilai kemiskinan\" dan \"nilai bunga\", yang lebih dekat dengan logika keuntungan dari \"broker/institusional broker\" daripada model pertukaran murni。

Hyperliquid, jalan menuju model ekonomi broker

Sementara volume perdagangan milik Hiperliquid telah mencapai tingkat \"tempat utama\", model keuntungan tetap berada di \"tingkat pasar\": transaksi nominal besar, tetapi tingkat pemrosesan sebenarnya adalah titik dasar satu digit. Celah dengan Coinbase, Robinhood adalah struktural: platform ritel berada di tingkat Øbrokers" untuk mengendalikan hubungan pengguna dan keseimbangan dana dan mencapai tingkat tinggi Māori melalui multiple profit pool seperti "financing, dana idle, langganan" ; tempat perdagangan murni didasarkan pada "transaksi eksekusi sebagai produk inti", sementara "transaksi eksekusi" terikat untuk komersialisasi karena kompetisi cairan dan elastisitas jalan, dan ruang keuntungan terus menyusut — NASDAQ adalah contoh khas dari kendala ini dalam keuangan tradisional。

Kedalaman awal Apperliquid bertepatan dengan "Prototype Place of Exchange": dengan memisahkan "Builder Codes" dan "produk kreasi " (HIP-3), eko-ekstensi dan cakupan pasar sedang dipromosikan dengan cepat. Tapi harga struktur seperti itu adalah tumpahan ekonomi": Andorna jika ujung depan dari kontrol pihak ketiga "diintegrasikan pricing" dan "cross-platform router hak", Hiperliquid risiko "menjadi bagian dari rute grosir untuk membersihkan aliran transaksi pada tingkat rendah untuk Māori."。

NAMUN, TINDAKAN BARU - BARU INI MENUNJUKKAN BAHWA PLATFORM ITU SECARA SADAR BERALIH KE ” HAK DISTRIBUSI YANG TAK TERBATAS” DAN ” STRUKTUR PENDAPATAN YANG DIBROADE ” (TIDAK LAGI BERGANTUNG PADA BIAYA TRANSAKSI). SEBAGAI CONTOH, KOMPETISI "OUTSIDE FRONT-END LOW-PRICE " TIDAK LAGI DISUBSIDI, PASAR HIP-3 DIINTEGRASIKAN KE DALAM FRONT RESMI, DAN BALANCE SHEET POOL DITAMBAHKAN. KATA PENGANTAR DARI USDH ADALAH KASUS KHAS DARI INTEGRATING "RESERVES" KE DALAM EKOLOGI (DENGAN POTONGAN 50% SPLIT AND FEE DISKON); IKATAN KOMBINASI MEMPERKENALKAN EKONOMI "FINANCING" DENGAN "MENDINGINKAN 10% DARI BUNGA PEMINJAM"。

Saat ini, Hyperliquid sedang bergerak menuju sebuah \"model campuran\": berdasarkan pada sebuah \"rute eksekusi transaksi\", yang superseding \"pertahanan distribusi\" dan \"kolam keuntungan yang digiling kolam.\" Peralihan ini sama-sama mengurangi risiko tertangkap dalam perangkap "distributif low-māori" dan menyelaraskan dirinya dengan struktur pendapatan "brokers' tanpa meninggalkan advantagekeuntungan terpusat dari penegakan seragam dan likuidasi"。

Pada tahun 2026, Hyperliquid menghadapi pertanyaan pusat tentang bagaimana untuk bergerak menuju \"ekonomi brokering\" tanpa melanggar \"model ramah outsourcing\". USDH adalah kasus uji coba paling langsung - pasokannya saat ini sekitar $100 juta, skala yang menunjukkan bahwa jika platform tidak mengendalikan hak Ødistribusi" ia akan berkembang sangat lambat. Cara alternatif yang lebih jelas akan menjadi pengaturan standar antarmuka "official", seperti konversi otomatis sekitar $4 miliar dana basis USDC ke dalam kurs stabil primer (similar currencies yang menerjemahkan USDC secara otomatis ke dalam model BUD)。

Jika Hyperliquid ingin memperoleh \"kolam laba tingkat piala\", harus mengambil \"tindakan seperti piala\" untuk memperkuat kontrol, memperdalam integrasi produk mandiri dengan antarmuka resmi, dan memperjelas batas-batas dengan tim ekologi (menghindari konsumsi internal pada \"hak distribusi\" dan \"keseimbangan finansial\")。