เมื่อฟินเทครวมการเข้ารหัสเข้าด้วยกัน: ทศวรรษถัดไปของการเงินดิจิทัล

เทคโนโลยีการเงินหัวจรดเท้า คือการฝังเงินสดที่เสถียร และบล็อกโครงสร้างพื้นฐานลูกโซ่ 。

ต้นฉบับโดยเบนจี้ ซีม ไอโอเอสจี เวนเจอร์ส

แนะนํา

ระบําเปลื้องผ้าซื้อสะพาน ด้วยเงิน 1.1 พันล้าน Mastercard ซื้อ Zerohash ที่ประมาณ 2 พันล้านดอลลาร์ Robinies เปิด L2 ของเขาเอง。

สิ่ง เหล่า นี้ ไม่ ใช่ การ พนัน ที่ แยก ต่าง หาก แต่ เป็น สัญญาณ ของ การ เปลี่ยน แปลง ทาง โครงสร้าง – ยักษ์ ใหญ่ ทาง ด้าน การ เงิน ที่ ใหญ่ ที่ สุด คือ การ กลั่น กรอง โครง สร้าง ลูก โซ่, การ แทง ธนบัตร, และ การ เปลี่ยน แปลง ทาง การ เงิน โดย ตรง สู่ ผลิตภัณฑ์ หลัก ของ ตน. ตลอดทศวรรษที่ผ่านมา FTS ได้เปลี่ยนแปลงการจ่ายเงิน ธนาคารและการลงทุน ผ่านโปรแกรมแพลตฟอร์มหลัก เฟสต่อไปได้เริ่มต้นขึ้นแล้ว การเข้ารหัสกําลังกลายเป็นจุดจบ。

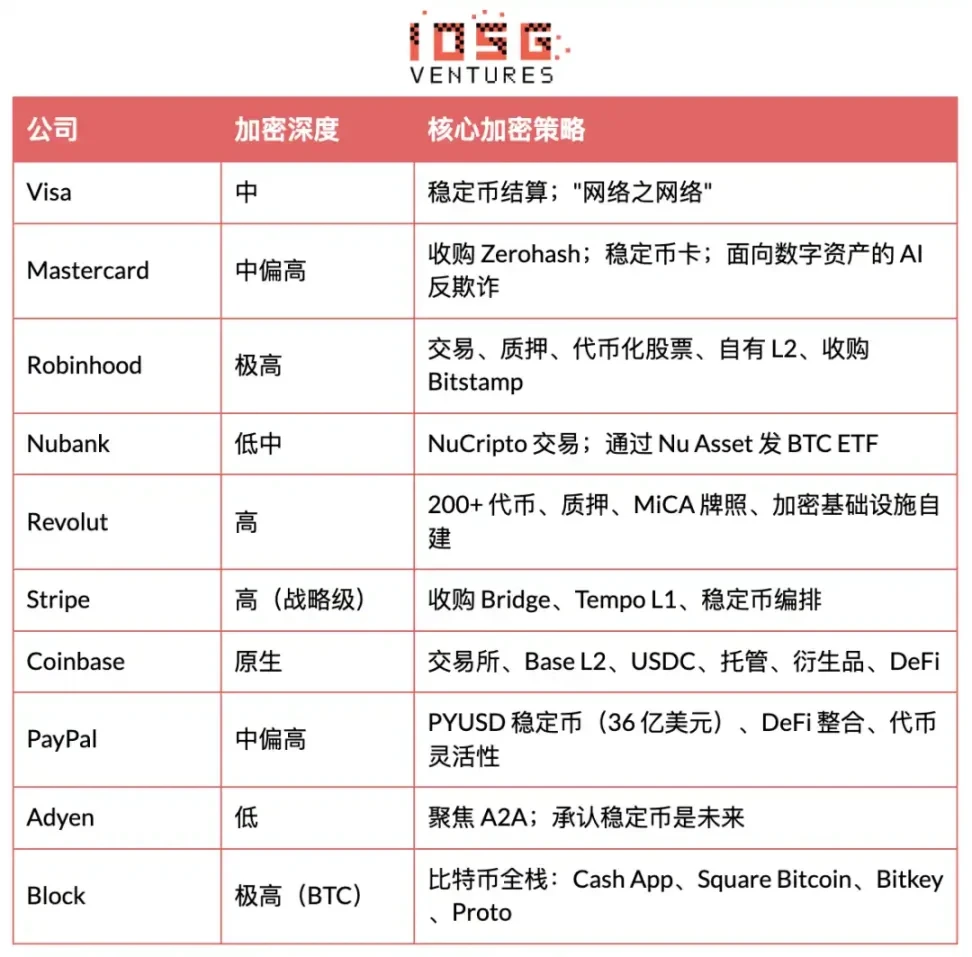

รายงาน นั้น วิเคราะห์ วิธี การ ของ บริษัท เทคโนโลยี การ เงิน ชั้น บน 10 แห่ง ใน ภาค การ เงิน แบบ ดิจิตอล โดย เพ่ง เล็ง ดู แบบ จําลอง ธุรกิจ, คน ขับ รถ ที่ ได้ ราย ได้ และ กลยุทธ์ ที่ จะ ผนวก การ จ่าย ด้วย ความ เข้ารหัส และ การ ใช้ โครงสร้าง พื้น ฐาน แบบ เดไฟ。

รูปแบบที่สอดคล้องกันเกิดขึ้น: บริษัทที่ประสบความสําเร็จมากที่สุด ไม่ได้ปฏิบัติต่อการเข้ารหัสเป็นสินทรัพย์ที่คาดเดาได้ โดยเฉพาะอย่างยิ่ง สกุลเงินที่เปลี่ยนแปลงได้ กําลังกลายเป็นสะพาน ระหว่างระบบการเงินแบบดั้งเดิม。

การ หยั่ง เห็น เข้าใจ ใน อุตสาหกรรม เทคโนโลยี การ เงิน

ความ เห็น พ้อง ทาง การ เงิน แบบ ดิจิตอล: ผู้ เล่น ที่ ต่าง กัน เห็น โอกาส นี้ อย่าง ไร

พื้น ฐาน ทาง การ เงิน แบบ ดิจิตอล ของ สิบ บริษัท สามารถ สรุป ได้ ดัง ต่อ ไป นี้:

"บริการทางราชการควรไม่มีพรมแดน, เวลาจริง, ซอฟต์แวร์กําหนด, หวีได้ — การปฏิบัติตามเป็นความไม่แน่ใจของผู้ใช้ที่สิ้นสุด"

ผู้เล่นต่างประเภท เข้าใจโอกาสต่าง ๆ

ผู้เล่นอินฟรา (Visa, Mastercard, Rippe, Adien)

- มุมมองพื้นฐาน:

- โอกาส: ทุก รายการ ที่ มี การ จ่าย เงิน สด (มี การ จ่าย เงิน สด, เอ 2 เอ, การ จ่าย ทันที) กําลัง ขยาย ตลาด ที่ สามารถ รับ ใช้ ได้

- เพิ่มจุดปิดเข้า: การกดเงินลดความเสียดทานในการตั้งถิ่นฐาน และการจัดการกองทุน 24 ชั่วโมง

ประเภทของแพลตฟอร์มผู้ใช้ (Nu, Revolut, Paypal, แคช แอป)

- จุดพื้นฐานของมุมมอง: จุดเงินหลักสําหรับผู้ใช้, การข้ามตลาดของแพกเกจบริการ

- โอกาสต่าง ๆ: เพิ่มธนาคาร + การลงทุน + เข้ารหัสไปยัง App เพื่อเพิ่มข้อมูล LTV

- เพิ่มจุดเข้าที่ใกล้เคียง: ใช้การเข้ารหัสเป็นชั้นเพื่อเพิ่มกิจกรรมและความคล่องตัว (ค่าธรรมเนียมการทํางาน, ผลิตภัณฑ์การเพิ่มดอกเบี้ย, ค่าตัดต่อ)

ผู้เล่นผสม (Robinwood, blog, SoFi)

โพลีเมอร์เสนอราคาสําหรับ ความสามารถในการโพลีเมอร์ในตลาดต่างๆ

- มุมมองพื้นฐาน: INTEGRATION ที่ปลายสุดของผลิตภัณฑ์ C-END + โครงสร้างพื้นฐาน

- โอกาสต่าง ๆ: การรับข้อมูลแบบอาชีพในหลายชั้น (จบการทํางาน, โครงสร้างพื้นฐาน B2B, สินทรัพย์)

- เพิ่มจุดเข้าที่ปิด: กลยุทธ์การเข้ารหัสแบบ BROGRAPHY (CNEND DISTRIBUTION + การเป็นเจ้าของโครงสร้างพื้นฐาน)

แนวโน้มหลักในวิทยาศาสตร์การเงินและเทคโนโลยี

จากการวิเคราะห์ของบริษัทหน้า 10 บริษัท มีโมเดลที่ชัดเจนเกิดขึ้นหลายแบบ พวก เขา อยู่ ที่ ใจ กลาง ของ รายงาน นี้ และ ต่อ มา คดี ของ บริษัท และ หนังสือ เล่น ร่วม กัน ก็ เป็น หลัก ฐาน ของ พวก เขา。

ความชอบในโครงสร้างอินฟรา ไม่ใช่การคาดเดา

เกือบทุกบริษัท ถือเป็นการเข้ารหัส เป็นโครงสร้างพื้นฐานสํารอง แทนที่จะเป็นผลิตภัณฑ์ที่ออกแบบล่วงหน้า Visa, Mastercard, rippe and Adien กําลังปรับปรุงชั้นการตั้งถิ่นฐานในหน่วยเงินคงที่ ในขณะที่รักษาประสบการณ์ C-end การเข้ารหัสใช้ได้ก็ต่อเมื่อมันมองไม่เห็น มันเป็นแบบจําลองที่สอดคล้องกันที่สุด ในสิบบริษัท และมันดําเนินการผ่านกลยุทธการรวมทั้งหมด ที่ตามมา。

นั่นคือทรัพย์สินของสะพาน

ทุกบริษัทที่สัมผัสการเข้ารหัส จะถูกจัดอยู่ในเครื่องปรับอุณหภูมิเป็นสะพาน ระหว่าง TradFi กับการเข้ารหัส

- Visa: การชําระบัญชี USDC, 130+ รูปแบบการกดบัตรบนโซลาน่า

- Mastercard: USDC, PYUSD, USDG, FIUSD สี่ currections มั่นคงครอบคลุมโซ่หลายเส้น

- โรบินวูด: ทํางานกับ USDG และแบ่งปันผลประโยชน์

- Paypal: PYUSD ที่สร้างขึ้นเองภายในห่วงโซ่หลักทรัพย์

- เปลื้องผ้า: USDC เพื่อเรียกเก็บเงินทางธุรกิจ

เสถียรภาพในการรักษาได้ลดเวลาตั้งถิ่นฐาน ลดแรงเสียดทานของ FX และประสบความสําเร็จในการจัดการกองทุนที่โปรแกรมได้ โดยไม่ผันผวน。

"กระจายกําลัง" ของคูเมือง

บริษัทที่มีฐานผู้ใช้ขนาดใหญ่ (ค่าใช้จ่าย 400 ล้านบาท Revolut 50 ล้าน +, Nu 122 ล้าน, แคช app 58 ล้าน) ได้ดํารงตําแหน่งตัวเองเป็นประตูทางเข้าแบบรวม แทนที่จะสร้างโปรโตคอล ผลประโยชน์ในการแข่งขันของพวกเขา ไม่ใช่เทคโนโลยี แต่เป็นความไว้ใจ เชื่อฟัง และขยายขนาด。

ดีไฟเป็นหลักไม่ retrial

ไม่มีบริษัทไหน เปิดเผย โปรโตคอลเดไฟเดิม โดยตรงกับผู้ใช้ C-end แทน ที่ จะ เป็น เช่น นั้น เดไฟ ดํารง อยู่ ใน ฐานะ เป็น ส่วน หลัง สุด ของ บ้าน: แหล่ง ของ เงิน ที่ ได้ จาก เงิน ที่ ได้ มา (มี การ ชําระ หนี้ ก้อน โต, ตลาด เงิน ตรา), การ กําหนด ราคา ที่ ดี ที่ สุด ของ ของเหลว (การ ตั้ง ถิ่น ฐาน โดย เฉพาะ, การ จัด การ โดย ใช้ บัตร เครดิต ที่ ถูก กว่า) และ การ เก็บ ออม สินค้า (บัญชี ที่ ได้ รับ การ สนับสนุน โดย เดไฟ). เดไฟได้กลายเป็นโครงสร้างพื้นฐาน ที่รองรับผลิตภัณฑ์ที่ถูกควบคุม แทนที่จะเป็นประสบการณ์ที่ผู้ใช้ใช้กัน พื้น ฐาน นี้ ยัง กําหนด โอกาส ใน การ ประสาน งาน และ การ ลง ทุน เพื่อ ติด ตาม รายงาน นี้ ด้วย。

นโยบายมัลติออร์บิท (Multi- Rail)

บริษัทสร้างโครงสร้างพื้นฐาน ที่ไม่เกี่ยวข้องกับการชําระเงิน

- ระบํา: "ผมจะมีเงินที่โปรแกรมได้ในทั้งสองเส้นทาง"

- Mastercard, Company-Track, บัตรเครดิต, A2A, การชําระเงินตามเวลาจริง, บล็อกโซ่

- Adienden: "ระบบปฏิบัติการโลก สําหรับการชําระเงินของบริษัท"

เมื่อรูปแบบการชําระเงินกลายเป็นชิ้นส่วนมากขึ้น (บัตร A2A, เงินตราการแทง, BNPL) ผู้ชนะจะเป็นบริษัทที่สามารถใช้เส้นทางที่ฉลาดระหว่างวงโคจรทั้งหมด。

ตั้งสติไว้

กลยุทธ์ที่ชนะสามารถถูกปรับให้เป็นเปลือกที่ปฏิบัติตาม สําหรับเงินที่โปรแกรมได้ ซึ่งจับค่าได้โดยการกระจาย ความไว้วางใจและปฏิบัติตาม。

บริษัท ที่ ได้ รับ ประโยชน์ มาก ที่ สุด มี อย่าง น้อย หนึ่ง แห่ง ดัง ต่อ ไป นี้: การ แจก จ่าย มวล (Nu, paypal, Revolut, แคช app), การ ควบคุม โครงสร้าง (Visa, ripte, Mastercard), หรือ การ รวม ตัว แบบ แนวตั้ง (Robinwood, blog, Sofi)。

เป็นโหมดที่ดี

โมเดลธุรกิจที่ขยายและทรงพลัง

รุ่นของเครือข่ายการชําระเงิน "การเรียกกลับ" (Visa, Mastercard)

- ราคาขอบต่อธุรกรรมใกล้เคียงกับศูนย์; มันเป็นข้อต่อรองที่คงที่ขนาดใหญ่; และผลกระทบของเครือข่ายเกือบจะไม่สามารถจัดการได้。

- โดยพื้นฐานแล้ว มันสามารถขยายออกไปได้อย่างไม่มีกําหนด การทําธุรกรรมใหม่ทุกรายเพิ่มรายได้ แต่ต้นทุนที่เพิ่มขึ้นเกือบเป็นศูนย์。

- ความเสี่ยงการผนวกข้อมูล: ค่าเงินคงที่ทางทฤษฎี และค่าชดเชย A2A อาจข้ามองค์กรการ์ดไปได้ แต่ไวซ่าและมาสเตอร์การ์ด ตอบสนองด้วยการตั้งตําแหน่งตัวเองเป็น "เครือข่ายเครือข่าย" บนเส้นทางทั้งหมด รวมถึงการเข้ารหัสด้วย。

Infra โครงสร้าง-as-A-serview (Strip, Adien)

- เมื่อฝังตัวอยู่ในโกดังเทคโนโลยีเชิงพาณิชย์ ต้นทุนของการสลับที่นั้นสูงมาก รายได้ก็กลับคืนมาพร้อมกับการเติบโตของธุรกิจ การบริการที่เพิ่มมูลค่า (ลดค่าใช้จ่าย การเก็บภาษี) ยังคงเพิ่มขึ้น ARPU。

- ระบําเปลื้องผ้าดําเนินการ 1.4 ล้านล้านดอลลาร์ (ประมาณ 1.3 เปอร์เซ็นต์ของจีดีพีทั่วโลก) ในปี ค.ศ。

- การพนันสะพาน/เท็มโป ปัจจุบันเป็นชนิดพื้นฐานที่รุนแรงที่สุด หาก คุณ ทํา ให้ อัตรา การ ชําระ เงิน คงที่ คงที่ ก็ อาจ ทํา ให้ ชั้น ต่าง ๆ ที่ พัฒนา ขึ้น ของ ธุรกิจ ที่ มี ความ ลับ ลด ลง。

Revolut premium

ดอกเบี้ยในเงินสํารองคงที่ (โคน์เบส Q4 ใน 2025 ปีเดียว) รายได้ 35.5 ล้านบาทจาก USDC, แรงจูงใจและสมาชิกสัญญาบัตร ซึ่งมีเสถียรภาพมากกว่าค่าดําเนินการด้านธุรกรรม。

REVENUE ขยายตัวเมื่อ AUM/AUC ขยายกิจการ ไม่เท่ากับปริมาณการค้าที่ขยายออกไป。

ธนาคารดิจิตอลต่ํา สําหรับตลาดไม่ให้บริการ (Nubank)

ค่าใช้จ่ายของบริการต่อเดือนเป็นเพียง $0.80 เมื่อเทียบกับ $5-10+ ดอลลาร์ในธนาคารดั้งเดิม; อัตรากิจกรรมรายเดือน 83%+; ดิฟเฟอเรนเชียลดอกเบี้ยรวม 17.7%。

ในตลาดที่บริการธนาคารไม่เพียงพอ ลูกค้าเกือบไวรัส; 122.7 ล้านคนมีพื้นที่ข้ามตลาดขนาดใหญ่。

ความ เสี่ยง สูง / รูป แบบ ที่ ขยาย น้อย กว่า

การ ขึ้น อยู่ กับ ค่า ใช้ จ่าย เท่า นั้น

- กว่า 90 เปอร์เซ็นต์ของรายได้ สร้างขึ้นโดยบริษัท ที่มาจากค่าดําเนินการด้านการค้า เมืองแบร์ที่ถูกเข้ารหัส ปริมาตรการค้า อาจลดลง 70-90 เปอร์เซ็นต์。

- ความเหลื่อมล้ําที่สําคัญ: การแบ่งปันรายได้การทําธุรกรรม ที่ลดลงจาก 96% ใน 2020 เป็น 59% ที่คาดว่าจะมีในปี ค.ศ. ปัจจุบัน โรบินวูด มีธุรกิจ 11 สาย。

การเชื่อมโยง PFOF

- PFOF ถูกแบนใน EU และอยู่ภายใต้การตรวจสอบอย่างต่อเนื่องในสหรัฐอเมริกา บริษัทที่หวังพึ่ง PFOF จะประสบความเสี่ยงระดับชีวิตและระดับความตาย ในรูปแบบรายได้หลักของพวกเขา。

- เส้นทางที่ดีกว่า: สลับเป็นจํานวนสมาชิก (Robinswood Gold), ดอกเบี้ยและลูกค้าสถาบัน (Accesssion of Bitstamp)。

ไม่มีการดําเนินการการเข้ารหัสแบบปกติ/ แบบเหนียว

- ไม่มีข้อผูกมัด ไม่มีความสนใจในเงินตราที่เสถียร ไม่มีความไว้วางใจ ไม่มีรายได้จากข้อตกลง DeFi ไม่มีสมาชิก - ธุรกิจระบบไฟฟ้าขนาดใหญ่。

- รุ่นของธุรกิจแบบเข้ารหัสที่ดี จะแทนที่เส้นทางรายได้หลายบรรทัด (แทนด้วยเครื่องหมาย transact + ดอกเบี้ย + โพรโทคอล + การบอกรับข้อมูล)。

เส้นรายได้ปลอดกําไร

- 2025 บล็อก Q3 รายงานรายได้ 1.97 พันล้านบาทในบิตเคน แต่ด้วยค่าใช้จ่าย 1.89 พันล้านบาทในบิตเคน และประมาณ 4 เปอร์เซ็นต์ในช่องบีทีซี พ.ศ. มันเพิ่มรายได้ แต่ไม่ได้ทําเพื่อมาโอริ。

- มูลค่าเชิงยุทธศาสตร์ของมันอยู่ที่การล็อกระบบ eco (คุณภาพสูงสําหรับผู้ใช้ BTC ที่แคช แอป) แทนการทํากําไรโดยตรงจาก BTC。

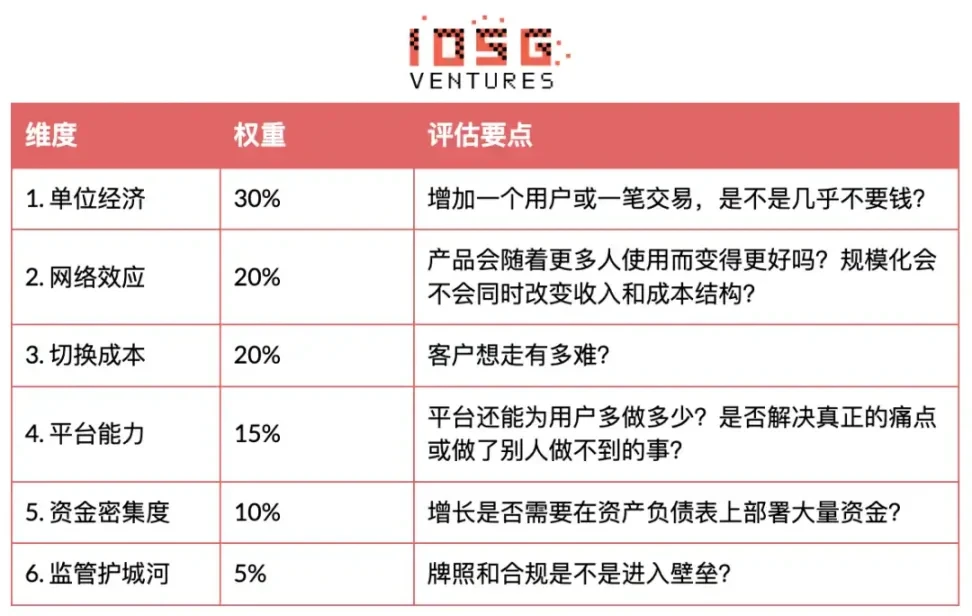

กรอบ: อะไรคือ "ดี" โมเดลการเงินที่ปลอดภัย

โปรแกรมเล่นการเข้ารหัสเทคโนโลยีการเงิน

หนังสือ เล่น ที่ อยู่ ข้าง ล่าง นี้ พิจารณา วิธี ที่ สิบ บริษัท ดําเนิน การ ข้าง บน. เพื่อจะเข้าใจว่าทําไมเทคนิคเหล่านี้จึงได้ผล โปรดกลับไปที่ส่วน "แนวโน้มหลัก"。

การ หด ตัว ของ มวล เงิน

- Visa: เครือข่าย USDC Construction

- Mastercard: ความร่วมมือกับ OkX cards; การได้ Zerohash

- Paypal: PYUSD ตามธรรมชาติ (3.6 พันล้านบาท); รองรับ DeFi

- ระบําเปลื้องผ้า: 1.1 พันล้านดอลลาร์สะพานการเข้าครอบครองสําหรับสกุลเงิน; สร้าง Tempo L1

- December: USDC Continuctor/sProofer; การประมาณรายได้คงที่ 2025 $ 204 พันล้าน

ทําให้การขอข้อมูลเข้ารหัสลับเป็นคุณสมบัติ

- Robinwood: ธุรกรรมการเข้ารหัสและหุ้น / ตัวเลือกดั้งเดิมการผนวกรวม

- Revolut: Opp Tradable 200+coin

- นู แบง: นู ค ริ ป โต

- บล็อค/คาช แอป: บิตคอยซื้อ, ขาย, โอน

ค่า ใช้ จ่าย ที่ เพิ่ม เข้า มา นั้น ต่ํา; ความ ต้องการ ซื้อ ขาย สินค้า มี อยู่ ใน ตลาด ปศุสัตว์; และ ความ โลภ ของ ผู้ ใช้ ก็ เพิ่ม ขึ้น。

โครงสร้างพื้นฐานลูกโซ่ที่สร้างเอง

- Cunfase Chain (L2 อิงพื้นฐาน OP Stack)

- Ripte → Temppo (L1 ในความร่วมมือกับพาราดิดัม)

- โรบินวู้ด, โรบินวู้ด เชน

การเป็นเจ้าของห่วงโซ่ =การเป็นเจ้าของทางเศรษฐกิจ (ค่าใช้จ่ายของผู้จัดการ, MEV, ผลกระทบของเครือข่ายนิเวศ). การเปรียบเทียบก็คือ วิซาสร้างวิซาเน็ตแทนการพึ่งพาเครือข่ายสามส่วน。

Bitcin's Inn

(a) กระเป๋าคุมข้อมูลสําหรับผู้ใช้ (Cash App) (Square Bitcoin/lighting) (Bitkey) (Proto) (Spiral)。

มันเป็นระดับความแน่นอนในแนวตั้งที่สูงมาก ถ้าบิตเคนกลายเป็นรางจ่ายเงินรายวัน บล็อกจะมีทุกชั้น ถ้าไม่ มันเป็นการลงทุนทรัพยากรขนาดใหญ่。

บริการของโฮสต์และสถาบัน

- December month: ส่วนใหญ่ bitcoin/ ETF โฮสต์ในสหรัฐอเมริกา

- Mastercard และ Visa: ให้ความยินยอม/ ระดับ KYC / AML สําหรับการเข้ารหัสของสถาบัน

กองทุนสถาบันต้องการความน่าเชื่อถือ การเป็นเจ้าภาพอย่างเข้มงวด — เป็นแหล่งทรัพย์สูง และทํากําไรทางธุรกิจ。

ดีไฟ เข้าถึงเงินและระเบียบการเข้าร่วม

- PayPal: PYUSD สนับสนุนการให้กู้/การซื้อขายใน Eather House

- เข็มขัดนิรภัย: เบสแชน ดําเนินการโปรโตคอล DeFi; USDC เป็นเงินมั่นคงหลักใน DeFi

- Revolut & amp; Robinness: Moregage Service (Eth, soft)

การจ่ายเงินที่ถูกเข้ารหัสไว้และโอกาสในการรวมเดไฟเข้าด้วยกัน

Upstream (wolleel / ระดับโครงสร้างพื้นฐาน)

การตรึงหมุดของเครือข่ายเคลียร์เงินตรา

มีการใช้เหรียญที่มีความมั่นคงในการตั้งถิ่นฐานระหว่างธนาคาร การจัดการกองทุนและการชําระเงิน เวลาชําระหนี้ถูกบีบอัดจาก T+2 ใกล้เคียงกับเวลาจริงลดค่าใช้จ่ายธนาคาร。

- Beneficary: Visa, Mastercard, Ripte, Adien

- ตัวอย่าง: พันธะของวีซ่าที่จะชําระ วิซาเน็ตกับ USDC on Solana

เงินตราคงที่ในตลาดเงินเป็นความคล่อง

การใช้หนี้ชาติแบบโมเน็ตต์ (เช่น ออนโด โอเอสจี แฟรงกลิน ออนชินชิน) เป็นเงินสํารองสําหรับดอกเบี้ย ไม่ได้ส่งผลให้สูญเสียความคล่องตัว หรือความเสี่ยงทางการเงิน。

- Beneficary: PayPal, No, Revolut, SoFi

- ตัวอย่าง: Mastercard MTN สนับสนุนสินทรัพย์หนี้แห่งชาติ

ลําดับการส่งต่อ

แทนที่ SWIFT / พร็อกซีแบงก์ด้วยร่องเงินคงที่สําหรับ B2B และ C-END PRESENTANCES การตั้งถิ่นฐาน การลดอัตรา อัตรา FX ดีกว่า。

- Beneficary: ripte, Paypal (Xoom), Revolut, Nu

- ตัวอย่าง: การเปลื้องผ้าทําให้ทอง USDC สําหรับธุรกิจระดับโลก

กําลังโปรแกรมเลเยอร์ที่แสดงตาม

AML/KYC อาศัยสัญญาแบบฉลาด, การตรวจสอบการทําธุรกรรมและอนุมัติการตรวจสอบ การปฏิบัติตามออโตเมติก ลดแรงงานและประสบความสําเร็จในอัตราความเสี่ยงจริง。

- Beneficary: ผู้เล่นที่ควบคุมได้ทั้งหมด (เฉพาะวิซา, Mastercard)

- ตัวอย่าง: Visa Project for A2A payments, Master Crypto Security

ลดสายข้อมูล (C/ ระดับพาณิชย์)

นามบัตรปรับตั้ง

โดยตรงจากบัตรที่เสถียร สมดุลเงินตรา การแปลงเป็นภาษาฝรั่งเศสที่ปลาย POS。

- Beneficary: Visa, Mastercard (บาซิค), Revolut, แคช แอพ (ถูกยุบ)

- ตัวอย่าง: 130+ รูปแบบการกดบัตรสําหรับ Visa, Mastercar OKX cards

การเข้ารหัสการกู้จํานอง

ทรัพย์สินที่ถูกเข้ารหัสไว้ถูกใช้เป็นหลักประกัน สําหรับเงินกู้ของฝรั่งเศส โดยไม่กระตุ้นให้เกิดเหตุการณ์ภาษี。

- Beneficary: Robinwood, Sofi, blog, Revolut

- ตัวอย่าง: สินเชื่อที่อยู่อาศัยแบบบิตคอยน์ จัดหาผ่าน แคช แอป หรือ โซไฟ วรรค

บัญชีเก็บดอกเบี้ย

ผลิตภัณฑ์ออมทรัพย์ที่มีคุณภาพสูง สนับสนุนโดย หนี้ประชาชาติที่ไหลเยื้อง หรือข้อตกลงการยืมเดไฟ。

- Beneficary: Nu, Revolut, Paypal, SoFi

- ตัวอย่าง: revolut ให้ค่า "curpto first" ด้วยผลตอบแทนใกล้เคียงกับสัญญาที่มีผล

ธุรกิจการอุดหนุนเงินตรา

เพื่อให้ธุรกิจสามารถตกลงในสกุลเงินต่างประเทศ ด้วยเงินตราที่เสถียร เพื่อลดความเสี่ยงของ FX และเพิ่มความเร็วในการจ่ายเงิน。

- Beneficary: Ripte, Adien, สแควร์, PayPal

- ตัวอย่าง: Mastercard ใช้ Novei/Circle ให้ธุรกิจตกลงกับ USDC, PYUSD หรือ USDG

IMPIDATE- BROAD P2P

ค่าเงินคงที่-ไดรฟ์, ค่าใช้จ่ายระดับ 2 ด้วยอัตราน้อยกว่า 1 เปอร์เซ็นต์ ในลาตแอมและเอเชีย เราบีบสหภาพตะวันตก/โมนีแกรม。

- Beneficary: PayPal (Xoom), Revolut, แคช แอพ, Nu

- ตัว อย่าง: นู บรรลุ ผล สําเร็จ

ความไม่เสมอภาค / โอกาสกําไรสูง

กระเป๋าคุมข้อมูลสําหรับจัดการด้วยตนเอง

สัญลักษณ์สีขาวสําหรับสถาบันและผู้ใช้ระดับสูง จะถูกเอามาจากโปรแกรมการเป็นเจ้าภาพ มันจะสามารถคิดค่าบริการทั้งค่าธรรมเนียมและความต้องการ ด้วยตนเอง。

- Beneficary: Robinwood, Blog, Ripte (ผ่านสะพาน)

- ตัวอย่าง: กระเป๋าคุมข้อมูลแบบบิตคีย์สําหรับบล็อค

แผน ภักดี ที่ ตั้ง อยู่ บน กรง โซ่

หน่วยกิตออกในรูปแบบสัญลักษณ์ และผ่านระบบสื่อสาร เพิ่มความเหลื่อมล้ํา และสร้างรายได้ใหม่ๆ จากสิ่งจูงใจในการพิสูจน์。

Beneficary: Mastercard, Visa, PayPal

การรวมโปรโตคอล DeFF เข้าไว้ด้วยกัน (มีศักยภาพสูง)

โดย การ ทํา ตาม ข้อ ตก ลง สถาบัน ต่าง ๆ จึง ได้ รับ การ จัด เตรียม ให้ มี การ ให้ กู้ ดีไฟ อย่าง บังคับ ใช้, ทํา สัญญา, ทํา เหมือง เคลื่อน ที่。

- Beneficary: Sofi (Galileo), repte (Bridge), Mastercard (MTN)

- ตัวอย่าง: โซไฟ กาลิเลโอ ให้ตราที่เข้ารหัสไว้ที่ธนาคาร

การชําระเงินจากการป้องกันอัตโนมัติ

หลักฐานของ "ความลับและความร่วมมือ" สกุลเงิน รองรับการจ่ายเงินจากองค์กรลับ ระหว่างการทําสัญญาอนุญาตสิทธิ์ AML。

• เบเนฟ ซิ รี ชัน: ทุก บริษัท (โดย เฉพาะ Visa/Musstercard, B2B)

ไม่สามารถเรียกข้อมูลการเกิดขึ้นอีกได้

เชื่อมต่อกับรายงานอื่นของความเข้าใจ:สถาปัตยกรรมของคุณค่า:

ผู้ชนะของ Rubundling เป็นผู้ให้บริการพื้นฐาน ไม่ใช่แพลตฟอร์มผู้บริโภค

ธุรกิจเทคโนโลยีการเงินที่ยาวที่สุดและกว้างขวางที่สุด คือให้คนอื่นทําหนังสือ ไม่ใช่เพื่อตัวเอง

ผู้เล่นอินฟรา (Visa, Mastercard, Rippe, Adien)

- 90-98% อัตราการจ่ายรายได้ 50-62%

- เฟเกือบเป็นศูนย์

- ลูกเล่นของเครือข่ายหรือนักพัฒนาการล็อคอยู่ในคูน้ํา

- การ เพิ่ม ราย ได้ ด้วย การ ขยาย ระบบ นิเวศ แทน การ เข้า ถึง โดย ตรง

เวทีสําหรับผู้ใช้ (Robinwood, Nu, Revolut, paypal):

- 30-50% อัตรา Mahori, 10-25% อัตรากําไรดําเนินการ

- 200 ต่อ 450 ดอลลาร์สหรัฐ

- ต้อง รับ เอา ผลิตภัณฑ์ 3+ เพื่อ จะ ได้ กําไร

- ควบคุมการเปลี่ยนแปลงและวงจรการตลาดได้

Visa ได้รับเงิน 97.8 เปอร์เซ็นต์จากรายได้ที่จ่ายไป 17 ล้านล้านดอลลาร์ ในขณะที่รายได้ของโรบินโฮลด์จากการทําธุรกรรมแบบเข้ารหัส。

การตัดสินใจว่าสามกุญแจของ Rebunderling จะขึ้นกับความสําเร็จหรือล้มเหลว

การ ขึ้น อยู่ กับ 1: แหล่ง ของ กองทุน (แผ่น ป้าย ธนาคาร = คู เมือง ที่ ใช้ กัน อยู่)

- ผู้ชนะ: นู (เงินมัดจํา 19 พันล้านดอลลาร์ 3-4 เปอร์เซ็นต์ในค่าใช้จ่ายทุน 17.7% ในดอกเบี้ยลัพธ์), โซไฟ (แผ่นเงินฝากธนาคาร)

- ผู้แพ้: จ่ายPal (ไม่สามารถดูดซับเงินมัดจําได้), Revolut (แผ่นอังกฤษจะล่าช้า, ไม่สามารถแข่งขันได้เมื่อสิ้นสุดการให้ยืม)

หุ้นส่วนของบาซ่า (เช่น 2024 Sympase black) หรือไม่สามารถเข้าภายในระบบ "deposit-loan" เผยแพร่ - ซึ่งเป็นกุญแจสําคัญในการทําเงิน。

ความขึ้นกับ 2: ระบบย่อยของ Sale (3+ ขีดจํากัดผลิตภัณฑ์)

- ผู้ใช้ผลิตซิงเกิล (50 เหรียญต่อปี LTV 150) อยู่ในช่วงขาดแคลนเงิน 200-450 CAC ผู้ ใช้ ผลิตภัณฑ์ สาม ชนิด นี้ (มี ราย ได้ 180 บาท ต่อ ปี คือ LTV 540) เพียง แต่ เริ่ม ทํา กําไร เท่า นั้น。

- ผู้ ป่วย ที่ ประสบ ความ สําเร็จ: โร บิน โฮด ( 11 ผลิตภัณฑ์, ARPU 191, vs. + 82 เปอร์เซ็นต์), Revolut (ค่า ราย ได้ ทาง ธุรกิจ + 298 เปอร์เซ็นต์) และ นู (83 เปอร์เซ็นต์)

- ล้มเหลว: paypal (400,000 ล้านผู้ใช้ แต่ส่วนใหญ่จะปิดเท่านั้น, Venmo/การเข้ารหัส / บันทึกการข้ามข้อมูล)

ข้อควรจํา 3: ผู้พัฒนา / enterprise Lock (ความลึกภายใน)

- คูเมืองของทริป: เมื่อบิลลิง + ภาษี + การเชื่อมต่อ + Radar รวมกัน 6 + เดือนของการผลิตวิศวกรรม จะจําเป็นในการรื้อถอนมัน สําหรับ ผลิตภัณฑ์ เสริม แต่ ละ ชนิด มี การ เปลี่ยน ราคา ซ้ํา อีก。

- Visa ของ "Mixed" อัจฉริยะ: 20,000 ธนาคารแข่งขันกัน (decentralization) แต่ทุกคนใช้สนธิสัญญาวิซา (กลาง) ธนาคารไม่สามารถออกเพราะเครือข่ายตัวเองเป็นผลิตภัณฑ์ Zero CAC, 97.8 เซ็นต์ Mahori รับเงิน $17 ล้านบาทในค่าบริการ。

สําหรับการเข้ารหัสแบบ C-end ความท้าทายของโครงสร้างนี้รวมถึง: หนี้สินเชิงบวก; การบีบอัดกําไร (Oniswap 0.3 5% vs. Vincybase 1-2 5%; การขาดการล็อค (ผู้สามารถเอาออกจากความไว้วางใจได้); และการยึดทรัพย์ (Cointbase gets - 75 เปอร์เซ็นต์ ใน 2022-23)。

ฐานสําหรับการเข้ารหัส: "Strip/Visa"

แบบจําลองทั่วไปของวิทยาศาสตร์การเงินและเทคโนโลยี ความสําเร็จเป็นที่ชัดเจน: การสร้างการปฏิบัติตาม。

ชุดตกแต่งการลงทุน:

- สะพานสไตรค์ราคา 1.1 พันล้านดอลล่าส์ ได้พิสูจน์อย่างหนึ่ง: บริษัทต้องการรักษาเงินตราให้คงที่ แต่พวกเขาไม่อยากใช้โหนดของตัวเอง จัดการกับกระเป๋าสตางค์ของพวกเขา หรือซ่อมมันได้ 50 แผ่น。

- ผลิตภัณฑ์ที่ชนะ: API ที่พร้อมกันจัดการเส้นทางลูกโซ่หลายสาย การเพิ่มความคล่องตัว การตรวจสอบและรายงานภาษี enterprise เรียกเพียง POST/Transfer และโครงสร้างพื้นฐานที่ต้องรับผิดชอบต่อส่วนที่เหลือ。

- โมเดลเศรษฐกิจ: 0.5-1% ค่าใช้จ่ายในการซื้อขายขนาดใหญ่ มีค่าใช้จ่ายเป็นศูนย์ขอบต่อการทําธุรกรรม และค่าใช้จ่ายสูงมากในการสลับที่เข้าถึง นอกจากนี้ยัง 90% + เมารี แต่นําไปใช้ใน $ $2 ล้าน + ตลาดหลักทรัพย์เสถียรเงิน。

ชุดตกแต่งการลงทุน 2: ault-as-a-service

PayPal, Robinhod และ Nu ล้วนเป็นเจ้าภาพของทรัพย์สินที่เข้ารหัสไว้ ตัวประกันต้องการ การติดตามจาก OCC, ความปลอดภัย MPC/HSM, 100 ล้านดอลลาร์ + ประกัน, การกู้ภัยพิบัติ。

- โอกาสอยู่ที่การจัดเตรียม "AWS จากชุมชนเจ้าภาพที่เข้ารหัสไว้" - บริษัทที่เข้าถึงผ่าน API ซึ่งเป็นความรับผิดชอบของการจัดการที่สําคัญ เครื่องยนต์ยุทธศาสตร์ (เช่น "3 อนุมัติสําหรับการถอนเงินเกิน 100,000 บาท", รายงานการปฏิบัติตามและตรวจสอบ。

- เทคโนโลยีการเงินที่มีการเข้ารหัสจําเป็น

- ZERO CAC (วงจรการขาย B2B)

- การตรวจสอบค่าความปลอดภัยสูง (Recurtive = 12+ เดือน)

- ผู้ชนะ: Fireblocks (8 พันล้านดอลลาร์ในการประเมิน), Angelage Digital (OCC) Coo.co

ชุดตกแต่งการลงทุน 3: DeFi Middle / Valeter

สิ่งที่ขาดไปคือ "Diff Gens Reppe" หนังสือ นี้ สามารถ รวบ รวม ผล ประโยชน์ ระหว่าง อาฟ, คอม มุนด์, มอร์โฟ กับ ออน โด โอ ซู จี ได้ ขณะ ที่ ทํา ให้ ค่า เสีย หาย เป็น นามธรรม ด้วย ค่า น้ํามัน ทํา ให้ มี รายงาน ภาษี (IRS ที่ ปฏิบัติ ตาม 1099) ให้ หลัก ประกัน และ ชั้น ที่ รับ ประกัน。

ข้อ เสนอ ที่ ฟัง ขึ้น:

- Ondo Institute: เงินตราของรัฐ 5%

- เงิน ทุน ที่ กู้ ได้: หนี้ สิน ของ บริษัท ที่ กู้ ได้

- Maple/Goldfncy: Associal-ระดับ DeFi ที่ให้ยืมกับนักเขียนบท

ตัวอย่างเฉพาะ: โซไฟมีเงินหลายพันล้านบาท ที่ฝากไว้ในหนังสือ และบัญชีดั้งเดิมมีให้เพียง 0.1 เปอร์เซ็นต์เท่านั้น ถ้าโครงการ บี2บีแพลตฟอร์ม กาลิเลโอสามารถให้ "เดไฟพีเอไอ" ตรงกับหนี้ทั่วประเทศได้ 5 เปอร์เซ็นต์ โซไฟจะให้เงินลูกค้า 4 เปอร์เซ็นต์ของ ASY เหลือ 1 เปอร์เซ็นต์ของความแตกต่าง และไม่กดสินทรัพย์ในบัญชีงบดุล วิธีการกลางนี้ ระหว่างข้อตกลง กับเทคโนโลยีการเงินที่ควบคุมได้ และความรับผิดชอบในการปฏิบัติตาม เชลล์และภาษี。

กรอบ:

ภาพรวม

การเข้ารหัสและการจัดวางพื้นฐานของ บริษัท

การ รวม คํา พูด

อนาคตของวิทยาศาสตร์การเงินและเทคโนโลยี อยู่ที่การผนวกชานชาลาการเงินแบบดั้งเดิม กับโครงสร้างพื้นฐานการเงินที่สามารถโปรแกรมได้ เทคโนโลยีลูกโซ่บล็อกนี้ ไม่ได้เข้ามาแทนที่ระบบที่มีอยู่แล้ว แต่ถูกผนวกเป็นชั้น ๆ ความทนทานที่ทนทาน ตลาดสินทรัพย์และห่วงโซ่ นํามาซึ่งการตั้งถิ่นฐานที่รวดเร็ว ราคาถูกกว่า การชําระเงินข้ามราคา。

ท้ายที่สุด บริษัทที่สามารถเก็บค่าการเงินดิจิตอลได้ดีที่สุด คือบริษัทที่มีการกระจายขนาดใหญ่ ไม่ว่าจะเป็นผ่านเครือข่ายการจ่ายเงิน การพัฒนาแพลตฟอร์ม หรือระบบนิเวศทางการเงินของผู้บริโภค ผู้ชนะจะเป็นแพลตฟอร์มที่ซึ่งความซับซ้อนทางการเงินเป็นนามธรรม ขณะ ที่ ความ ยืดหยุ่น ใน การ ตั้ง โปรแกรม ได้ กลาย เป็น การ รับ เอา อย่าง กว้าง ขวาง ขึ้น บริษัท เทคโนโลยี ทาง การ เงิน ที่ สามารถ ผนวก การ เงิน แบบ ดั้งเดิม เข้า ด้วย กัน ได้ อย่าง ประสบ ผล สําเร็จ กับ โครง สร้าง โซ่ ที่ ถูก บล็อก จะ ก่อ รูป ขึ้น ใน ชั่ว อายุ ต่อ ไป ของ การ บริการ ด้าน การ เงิน ทั่ว โลก。