ANALISIS KEDALAMAN PERISTIWA AVE: MODEL KEUANGAN KUANTITATIF UNTUK FRAGMENTASI, FRAGMENTASI DAN LIKUIDASI

Perancis

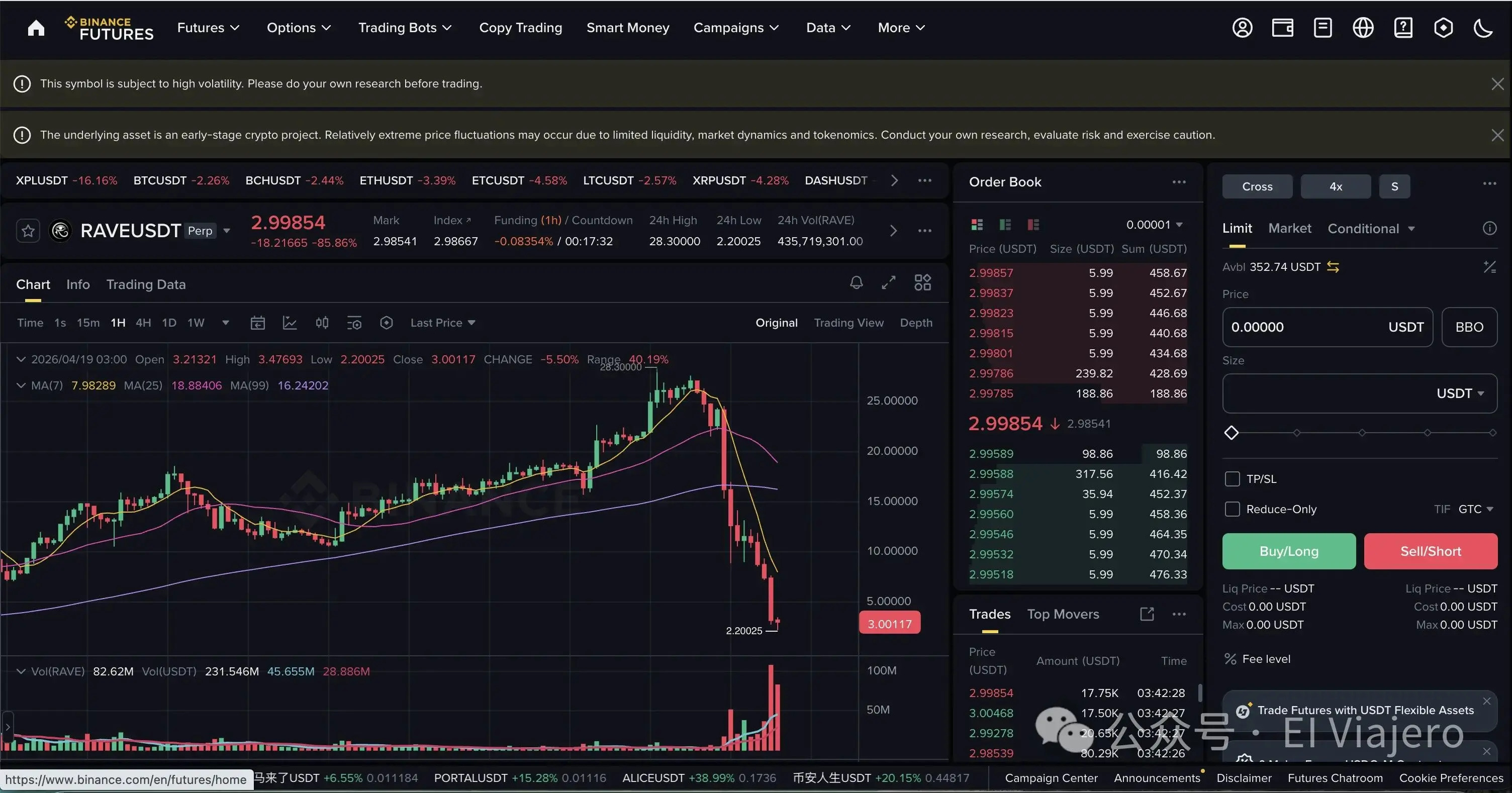

PADA PERTENGAHAN APRIL 2026, ADA PANEN BERDARAH DI TINGKAT BUKU TEKS DI PASAR MATA UANG YANG DIENKRIPSI — TOKEN DOLAR RAVE YANG MELALUI SIKLUS PENUH BOOMING TAK TERHITUNG, FRENZY, TANGGA DAN, AKHIRNYA, HAMPIR NOL. JUTAAN KELUARGA YANG TERSEBAR MASUK KE LAPANGAN, DIDORONG OLEH EMOSI FOMO YANG MELONJAK, DAN LANGSUNG DITELAN OLEH SILO MATI. PADA 19 APRIL, PENURUNAN HAMPIR 90% PADA 3:00 PAGI。

Ini bukan peristiwa yang terisolasi, melainkan skrip standar dengan kontrol tinggi dari tampilan berulang koin taktil。

Untuk benar-benar melihat seperti \"Short Squeeze\" dan \"high-control\" pemanen keuangan, kita harus menjauh dari K-line sederhana, ke struktur pasar mikro dan keuangan kuantitatif。

Manuver pengedar bukan sekadar \"menarik\" saja, melainkan manipulasi mobilitas dan arbitrase derivatif yang dihitung secara canggih. Kita dapat menggunakan sejumlah model matematika dan ekonomi inti untuk membongkar sepenuhnya ” logika yang merusak ” ini yang makan hidup di tempat terbuka。

KERTAS INI AKAN DIDASARKAN PADA CONTOH PERISTIWA RAVE, RANTAI LOGIKA LENGKAP DARI KETERBATASAN MODEL KEBANGKITAN (SQUARE-TO-NOL) RUNTUH (SQUARE-TO-SQUARE-SQUARE-SQUARE-SQUARE-SQUARE) RUNTUH (SQUARE-TO-SQUARE-SQUARE-SQUARE) JATUH (SECOND-TO-THRUST DEATH RESISTION)。

Bab 1: Bangkitkan logika — bagaimana si pengedar menggunakan perhitungan presisi untuk menguliti orang - orang yang tercerai - berai

Model I: Liquidity depletion dan model kejutan harga (Model Impact Pasar Kyle)

Pemegang kartu dapat menaikkan harga dengan sedikit uang, di jantungnya adalah ” sirkulasi kendali ”. Dalam keuangan kuantitatif, kami biasanya menggunakan model kejutan harga Kyle (1985) untuk menjelaskan dampak perintah pada harga pasar。

Pada pasar biasa, perubahan harga dapat disederhanakan menjadi rumus berikut:

-

Delta P: Ekstensi pergerakan dalam harga aset。

-

Nomor pesanan dibeli atau dijual。

-

mogolia lmbda (Kyle's Lambda): menyanjung parameter kedalaman likuiditas pasar, mewakili \"pasar non-likuiditas\". Semakin parah likuiditas, semakin besar nilai \lambda。

Operasi make in:Penjual itu memindahkan tokennya keluar dari transaksi di rantai atau menghapus semua tagihan penjualan di tempat. Ini dapat menyebabkan penurunan tajam pada kedalaman stok (Depth) pada bursa, membuat \\lambda \ke \infty。

Dalam situasi non-mobility yang ekstrem ini, bahkan sejumlah uang yang sangat kecil \Delta Q (mis., puluhan ribu dolar) dibeli dengan harga pasar, diperbanyak dengan kedekatan \lambda tak terbatas, yang dapat menghasilkan \Delta P yang sangat besar (mis., 50 persen tarikan instan). Dan itulah mengapa Anda akan melihat bahwa sering ada lonjakan "no-volume" pada baris K。

Model II: Model Perdarahan Kadar Pendanaan

Mekanisme sentral dari kontrak Perpetual Futures adalah Funding Rate, sebuah \"pompa air\" yang terus-menerus diekstrak dari darah keluarganya tanpa menjual barang。

Perhitungan inti untuk F didasarkan pada premi kontrak dan harga indeks spot (Premium):

-

Harga untuk kontrak yang bertahan lama。

-

Spot harga indeks。

-

I: KADAR DASAR (BIASANYA KECIL, TIDAK SAH)。

-

\\text{Clamp}: nilai tukar-set di atas dan di bawah (misalnya 2% atau -2%)。

Operasi make in:Ketika puak melihat harga yang sedang booming, tagihan kosong besar di pasar kontrak akan menekan harga kontrak, menghasilkan P {text{perp}} < P {text{index}}. Pada saat ini premi negatif, nilai dana F menjadi negatif ekstrem (misalnya, setiap 4 jam - 2%)。

Ini berarti bahwa terlalu banyak harus dibayar。

PENJUAL, SEBAGAI JUMLAH TERBESAR (DIDAPATKAN DALAM BENTUK UANG TUNAI DAN MUNGKIN DALAM BENTUK LEBIH DARI DUA KALI LIPAT JUMLAH KONTRAK), MENGUMPULKAN HASIL DARI BIAYA UNTUK SETIAP PERIODE:

Selama volume kontrak kosong cukup besar, seorang pengedar dapat menghasilkan jutaan dolar dalam uang bebas risiko mengalir pada setiap hari untuk \"biaya paskah\". Ini adalah kebenaran matematis seorang pengedar yang ” tampaknya tidak menjual uang dan dapat menghasilkan uang ”。

Model III: Efek luka - luka paksa

Ini adalah hubungan paling berdarah di drive-by, umumnya dikenal sebagai \"ruang peledak\". Transaksi kontrak berfaedah, dan ketika harga naik ke tingkat tertentu, pertukaran 's mesin memaksa mereka untuk mengambil alih rumah terbuka dan membeli harga pasar datar。

Untuk puber dengan P 0 tagihan pemudaan, tingkat leverage L, tingkat obligasi pemeliharaan M m, harga gudang pecah (Liquidation Price)P {text{liq}} adalah:

Kalibrasi terkoneksi:Ketika dealer mendorong harga ke P {text{liq}, sistem pertukaran secara otomatis melemparkan ke pasar pembelian harga pasar. Pembelian paksa ini akan segera menyebabkan kenaikan harga lebih lanjut:

Ini menciptakan umpan balik positif yang mematikan (Positive Feedback Loop): Harga loji meningkat \untuk memicu penerimaan lonjakan gudang burstke harga pasar sistem kenaikan lebih lanjut \untuk memicu penerimaan blast storing lebih tinggi \ke sistem beli lagi。

Dalam matematika, ini adalah fungsi eksponensial yang tersebar. Situasi pada saat ini tidak mengharuskan dealer untuk menghabiskan satu sen untuk menarik piring, dan penerimaan gudang kosong (compulsory pembelian piring) telah menjadi bahan bakar yang tidak terbatas untuk mendorong roket yang harganya。

Model IV: Permainan terakhir kecelakaan

Akhirnya, kami menjelaskan dalam Game Theory*** nasib para tahanan (Prisoner's Dilemma)** mengapa mata uang ini paling atas tidak pernah jatuh lambat, tetapi secara instan \"menghancurkan nol\"。

Dengan asumsi ada dua dealer besar di A dan B, mereka berbagi mayoritas uang tunai. Pada tingkat tinggi, mereka menghadapi dua pilihan: untuk melanjutkan drive (Hold) atau untuk menghancurkan set (Sell)。

Matrik pendapatannya (Payoff Matrix) adalah sebagai berikut:

Dalam kasus-kasus di mana harga spot sangat tinggi dan tidak ada buy-in nyata sama sekali di bawah (sangat buruk likuiditas), siapa pun yang menjualnya pertama akan dapat memakan sedikit uang tunai tagihan yang tetap dalam pertukaran perak dan perak nyata。

Menurut Nash Equilibrium, sementara kedua belah pihak terus menerima keuntungan keuangan jangka panjang dari drive (Hold, Hold), karena tidak ada jaminan bahwa pihak lain tidak akan mengkhianati, \"Sell\" menjadi keuntungan ketat kedua belah pihak (Stractly Dominan Strategy)。

Oleh karena itu, kepercayaan dalam Aliansi sangat rapuh, didorong oleh kepentingan mutlak. Selama harganya mencapai ambang psikologis tertentu, atau selama ada pergerakan angin bertiup, salah satu pengedar akan memilih \"Front-running\". Ælambda (liquidity countdown) juga bekerja berlawanan arah ketika daftar sky-shattering pertama muncul – sangat sedikit dorongan dapat menurunkan harga 90% dalam sekejap. Itu sebabnya kecelakaan selalu terjadi dalam sekejap。

Logika jatuh -- mengapa kecelakaan selalu jatuh ke nol

Ada ilusi fatal di banyak karavan ketika mereka melihat cakram: " Sekarang bernilai $100, dan jika jatuh, itu akan melalui 90, 80, 70." Namun kenyataannya, setelah token-token yang dikendalikan tinggi runtuh, garis K sering kali merupakan guillotine vertikal "kepala kepala" yang tidak memantul, dan hits langsung dari 100 ke 1 atau 0.0001. Fenomena ini disebut di daerah keuangan profesional sebagai \"Keadilan Vacum\" atau \"Kecelakaan Jatuh\"。

Untuk memahami mengapa harga \"nol in the moment\" daripada \"slow down\", kita perlu keluar dari K-line dan masuk jauh ke dalam struktur mikro Buku Order di bagian bawah mesin perdagangan。

Berikut ini adalah empat mekanisme dalam yang menyebabkan nol harga seketika:

Bagian I: Empat mekanisme untuk vakum mobilitas dan runtuh seketika

Harga senilai Harga Harga Harga Harga Harga Harga & Harga VakumPertama, kita perlu menetapkan persamaan dasar keuangan: \"harga saat ini\" di muka meja, yang hanya mewakili \"transaksi kesepakatan terakhir\", yang sama sekali tidak mewakili nilai seluruh lempeng. Harganya tidak didukung oleh nilai pasar tetapi oleh \"Bids\" dalam buku pesanan。

-

Pasar Normal (misalnya bitcoin):Antara $ 100 dan $ 90, ada ribuan tagihan berkeliaran. Kau akan membutuhkan banyak uang untuk makan semua uang. Ini disebut dalam。

-

Dikendalikan oleh vakum mobile:Setelah dealer itu menarik 100 dolar, tidak ada hal seperti perjalanan besar di sana. Buku pesanan mungkin:

-

99 dolar: 10 dolar

-

Ada 5 tagihan

-

Antara $94 dan $2: 0 tagihan

-

1 dolar: 1.000 dolar

-

Apa yang dilakukan pengedar itu ketika ia memutuskan untuk mengirimkan barang dan membuang pesanan 100 dolar? Ia akan makan 99 dolar dan 95 dolar 15 dolar dalam sekejap, dan tidak dilakukan (85 masih). Karena tidak ada tagihan di tengah, mesin melewatkan semua harga dari $94 ke $2 dan langsung ke $1 untuk kesepakatan。

Dan di mata dunia, apa yang terjadi kedua ini adalah bahwa harga berubah dari 95 dolar menjadi 1 dolar. Tak ada penyangga karena tak ada uang di tengah。

Pedagang pasar bulgar '\"wireline\" asuransi diri (Market Maker Withrawal / Spoofing)Secara umum, untuk membuat portofolio terlihat aktif, dealer atau robot pemasar akan memasang sejumlah besar pesanan pembelian dan penjualan palsu pada setiap harga (yang disebut menyediakan likuiditas)。

Tapi robot-robot ini sangat cerdas dan dingin. Algoritme mereka memiliki kondisi kaku: setelah sebuah pasar terdeteksi dengan dorongan unilateral besar-besaran (mis., dealer kekuatan utama mulai menghancurkan) atau ambang break-through Volatility, robot akan membatalkan semua pembayaran dalam milidetik。

Ini seperti Anda berdiri di lantai 100 lantai, dan penuh bantalan gas. Saat kau melompat, orang-orang di bawah menarik semua gasket. Kau harus memukul keras di lantai semen di lantai pertama. Dan itulah sebabnya ketika kecelakaan terjadi, tidak ada rebound kecil。

3) Slippage and Wealth DestructionKita dapat menggunakan model matematika **Slippage** untuk menjelaskan bagaimana kekayaan menguap. Titik slide mengacu pada perbedaan antara harga jual yang diharapkan dan harga transaksi yang sebenarnya。

Bila likuiditas habis, harga rata - rata pasar yang dijual dapat dinyatakan dalam rumus sederhana berikut:

P i adalah harga dari batas harga, V i adalah jumlah harga tergantung, V {text{total} adalah jumlah penjualan Anda

Ketika dealer memegang 10.000 koin dengan nilai buku $100, sepertinya $1 juta. Tetapi jika pembayaran turun yang sangat tipis (misalnya likuiditas di atas-mentioned vakum), nilai berat sebenarnya 10.000 dolar mungkin $2,00. Penjual itu akhirnya hanya memiliki $ 20.000, dan sisanya $980.000, \"nilai pasar\", tidak diperoleh oleh siapa pun, tetapi oleh fakta bahwa tidak ada uang yang nyata untuk mengambil alih, dan turun di tingkat matematika。

Air Terjun Leverage Clearing (Cascade Liquidation) 4Menggabungkan pasar kontrak yang kita sebutkan sebelumnya. Ketika tagihan besar dealer mencapai harga dari 100 sampai 50, itu memicu besar besar dari orang tua lama (misalnya 80, 90)。

Inti dari silo ganda adalah bahwa sistem memberlakukan \"harga pasar\". Akibatnya, dealer menghancurkan memicu penjualan paksa dari sebuah besar-besaran, yang sekali lagi memukul buku pesanan, yang tidak lagi membayar, dan kemudian memukul harga pada 20, yang memicu gudang peledak tunggal 50 persegi dan menciptakan spiral kematian sampai harga nol dan semua pengungkit benar-benar dihapuskan。

Ringkasan vakum kecairan:Harganya jatuh dari 100 menjadi satu, tanpa dorongan 99 dolar, dengan hanya 99 di tengah, dan tidak ada yang membelinya. Dalam dana yang tidak didukung ini, harga tinggi seperti selembar kertas tergantung di atas jurang. Selama si penjual memotong lapisan kertas ini, atau sebagai pemasar menghapus batu bata dari bantalan, harga akan sesuai sepenuhnya dengan hukum jatuh bebas, kembali dalam satu detik ke nilai sebenarnya — nol。

Bagian II: Mekanisme-mikro dari tangga menurun - mengapa tidak garis lurus-ke-nol, tetapi runtuh langkah

Fenomena yang kau amati sangat sensitif. Dalam keruntuhan yang sangat ganas, jarang menghadirkan garis vertikal yang sempurna, tetapi lebih tepatnya \"penurunan tangga\". Untuk setiap tingkat integer (misalnya, dari $15 hingga $14), harga berhenti di lokasi itu, bahkan rebound kecil selama beberapa menit dan kemudian terus menghancurkan。

Fenomena ini memiliki logika fisik dan permainan yang sangat jelas dalam mikrostruktur keuangan (Market Microscructure), yang sebagian besar merupakan hasil dari empat mekanisme, yang masing-masing memiliki profil matematika sendiri:

\"Integer-level perlawanan\" dalam rangka buku: konsentrasi harga psikologisPada Buku Perintah Limit, terdapat bilangan bulat \"Rund-number\" alami dan beberapa institusi. Saat harganya $16, banyak orang yang mencoba mendapatkan cek bawah akan menggantungkan batas harga di level integer ini sebesar $15.00, $14.00. Ketika harga mencapai posisi-posisi itu, Market Sells, kosong dan penjual, menabrak \"dinding penjudi\"。

-

Intisari disk:Penjual itu membutuhkan waktu untuk \"makan\" semua pembayaran yang tergantung pada tingkat integer. Ini beberapa menit senja, pada kenyataannya, perang penipisan antara kedua belah pihak dengan harga tertentu. Setelah pembelian dinding tunggal telah habis, harga tergelincir ke vakum berikutnya。

Lukisan Matematika Hermagon — model akumulasi kepadatan buku pesanan:Kita dapat mengukir jumlah titik pembelian di sekitar tingkat integer dengan fungsi nuklir Goss. Dengan asumsi P adalah harga, tingkat integer adalah K i (i = 14, 15, \\dots), fungsi kepadatan unit \\rho(P) pada tingkat integer adalah:

-

wanio \\rho 0: kepadatan pesanan dasar (urutan pembelian tipis pada harga non-integer)。

-

Jumlah pesanan pembelian di sekitar harga integer posisi K i。

-

šsigma: konsentrasi psikologis dari " preferensi integer " dari keluarga yang tersebar. sigma yang lebih kecil øsigma, semakin banyak tagihan terkonsentrasi dalam integer。

Saat Pāto K i diberi harga, puncak \\rho(P) dan membentuk \"benteng satu tembok\". Penjual harus menghabiskan waktu untuk mencerna pembelian:

Di mana v [text{sell} adalah angka penjualan penjual. Ini adalah inti matematika dari " beberapa menit per dolar drop."。

Covering: daya beli terbalikBanyak orang telah mengabaikan kesamaan bisnis dasar: meratakan kosong, sebenarnya membeli untuk menutupi。

Ketika uang yang kosong dalam 20 terlihat jatuh ke $ 10 atau $ 15, mereka perlu dimasukkan ke dalam tas. Untuk menenangkan diri, mereka harus membeli di pasar. Barang belian yang sangat besar ini hasil dari keuntungan kepala kosong menciptakan pagar antara penjualan dalam jangka waktu singkat dan panik, sehingga mengesankan harga paritas, menghasilkan beberapa menit rollover parsial。

Gambaran Matematik mathematic - model kemungkinan akumulasi untuk silo kosong:Dengan asumsi sebuah harga pembukaan kosong adalah \\bar{P} text{short} dan harga saat ini adalah P. Kemungkinan untuk memilih rata pada kepala kosong naik dengan margin mengambang, dan dapat dilukis menggunakan fungsi distribusi kumulatif dari distribusi normal (CDF):

-

Total gudang kosong。

-

Fungsi distribusi kumulatif dari distribusi normal standar。

-

ósigma p: empty \"profit-take-all tolerance\" - cenderung datar ketika terlalu besar。

Ketika harga turun dengan satu dolar, ada kolam kosong yang mencapai ambang datar, menghasilkan pulsa membeli-out tiba-tiba. Pulse ini sementara offoffs tekanan penjualan dan membentuk platform harga pendek。

Decline dalam \"zona dingin\" dari kesalahan ruang ledakan dan proses HawksApa yang kita sebutkan sebelumnya, \"Cyclops of Blast\" (Proses Hox) adalah gelombang pelepasan energi。

Ketika harga jatuh pada $15 dalam sekejap, itu memicu semua persinggahan ganda dan penerimaan gudang pecah di sekitar, menyebabkan harga jatuh menjadi $ 14.20 dalam sekejap. Namun, antara 14.20 dan $14.00, mungkin tidak ada penerimaan gudang baru yang telah dicetuskan untuk saat ini。

Pada titik ini, pasar berada dalam \"energi-deplesi\" vakum. Ini harus menunggu beberapa menit untuk menciptakan kepanikan baru di antara besar-besaran di papan, atau untuk harga untuk memperlambat menjadi $ 14.00 untuk memicu putaran berikutnya dari ledakan serial. Ini adalah menit dari \"masa sejuk\" antara dua gelombang gelandangan。

Lukisan Matematik - model waktu pendinginan untuk proses Hawks:Tinjau fungsi intensitas kondisi dari proses Hawks:

Setelah gelombang terakhir ledakan (in t 0), item auto-intensitas menurun dari waktu ke waktu. Pasar lamun memasuki periode pendinginan ketika intensitas peristiwa dikurangi menjadi mendekati tingkat dasar. Kita bisa mendefinisikan waktu pendinginan

-

JUMLAH INSIDEN YANG DIPICU DI RUANG LEDAKAN SEBELUMNYA。

-

šbeta: kadar peluruhan panik。

Ini \Delta T {text{cool} tepat menggambarkan jendela cross-board" antara dua gelombang kawah. Beberapa menit yang telah Anda lihat di seluruh papan adalah ketika proses Hawks sedang menunggu gelombang berikutnya dari penyerapan diri untuk dihidupkan kembali。

4. SUSPENSI VENDOR PASAR HF (MM)Dalam penurunan unilateral ekstrem, robot komersial frekuensi tinggi yang menyediakan mobilitas membawa risiko yang sangat besar. Ketika harga naik tajam (mis. dengan satu dolar dalam satu menit), algoritma angin dari seorang pemasar dipicu。

Pada titik ini, semua perintah pembelian (yaitu saluran mobilitas yang dimaksud di atas) ditarik sementara oleh algoritme atau perbedaan harga ditingkatkan secara signifikan. Setelah beberapa menit perhitungan, volatilitas pasar saat ini dan pembukaannya sendiri kembali dilakukan sebelum pemasar kembali memesan zona harga baru. Dalam beberapa menit \"angin mekanis reboot\" ini, permukaan cenderung terjebak dalam grid。

- Avellaneda-Stoikov adalah model diferensial harga terbaik untuk pasar:Dalam model inti dari frekuensi tinggi melakukan bisnis (Avellaneda & Stoikov, 2008), penawaran terbaik untuk melakukan bisnis tergantung pada volatilitas saat ini dan sisa waktu:

-

(Bid-Ask Spread)。

-

\gamma: faktor keengganan risiko bagi pemasar。

-

ósigma: volatilitas pasar saat ini。

-

Sisa waktu dari likuidasi。

-

k: parameter kekuatan aliran perintah。

Gangguan Kunci:perbedaan harga terbaik akan meningkat drastis ketika kecelakaan mengarah ke lonjakan øsigma. algoritme untuk melakukan bisnis akan segera menghapus penawaran asli dan masuk ke øwind control restart" state. pada titik ini, profil adalah: \\approx 0. semakin tinggi volatilitas, semakin dekat likuiditas ke nol. pengpasar æsigma harus menunggu üsigma untuk kembali ke tingkat yang dapat diterima sebelum re-offending, dan periode menunggu ini adalah ødileze" di wajah。

Melangkah ke bawah:Apa yang Anda lihat adalah ” beberapa menit di seluruh papan untuk setiap dolar yang Anda jatuhkan”, yang pada kenyataannya ** melemparkan kombinasi dari makan pertahanan ganda (jumlah keseluruhan membeli dinding Ørho(P)), pukat kosong (piring pembelian datar \text{Buy}), energi pecah dalam pendinginan (Hox \Delta T {text{cool}), pemasar harga ulang (AS model s ekspansi)。

Kejatuhan tangga ini sering kali lebih menakutkan daripada jatuhnya garis lurus, karena terus memberi orang ilusi \"jatuh ke bawah, memegang\" dan merayu pengaruh baru untuk memasuki lapangan dan kemudian menggantungnya lagi. Setiap cakram tidak \"menghentikan kejatuhan\", tetapi tabungan energi gelombang berikutnya。

Bagian III: Gambaran matematika dari kecelakaan - model kuantitatif tiga lantai

Upaya untuk mengkuantifikasi dan menggambarkan kejatuhan dengan model matematika yang ketat berada di jantung perdagangan kuantitatif profesional dan teknik keuangan. Model distribusi linier tradisional atau normal tradisional (misalnya, distribusi normal sederhana yang menguap secara acak) sama sekali tidak efektif untuk penurunan ekstrem yang dicirikan oleh lonjakan jangka pendek, ekstrem \"foam break-ups\" dan \"liquid depletion\"。

Dalam rangka untuk melukis secara akurat penurunan ini, tiga tingkat model berikut biasanya digunakan dalam matematika keuangan, mulai dari pemecahan makro-foam hingga mikro-stepping. Ini adalah satu-satunya proses fisik dan matematika yang dapat dipulihkan ke kecelakaan:

PERINGATAN MAKRO-AWAL DARI BUSA PECAH: LOGARITMA MODEL HETEROGENEITAS (LPLS)Model LPPLS (Log-Periodic Power Law Singularity), yang dikemukakan oleh fisikawan dan pemodal Didier Thornette, adalah model matematika paling klasik yang saat ini menggambarkan \"foam membangun sampai batas dan akhirnya runtuh\". Hal ini melihat pasar frenzy sebagai \"geser kritis\" fisik yang cocok sempurna menjadi spiral nol。

persamaan intinya adalah logaritma alami dari harga aset yang diusulkan \ln p(t):

-

waktu kritis, yang merupakan singularitas matematis dari keruntuhan yang diprediksi oleh model。

-

A, B, C: PARAMETER KONSTAN, MEWAKILI, MASING-MASING, NILAI INTRINSIK, TINGKAT PERTUMBUHAN BUSA DAN VOLATILITAS。

-

voadego (t c - t) ^m: triple index, menggambarkan pertumbuhan ultra-indeks (yaitu, lonjakan fase) pada titik t c konvergensi harga。

-

\cos (\omega \t c-t)+ \phi): cat frekuensi logaritmik dari kejang periodik dalam menanggapi fluktuasi emosional ketika harga mendekati keruntuhan。

Aku tidak yakin apa yang aku bicarakanSaat waktu t mendekati t c, umpan balik positif dari pasar mencapai batas dan sistem menjadi sangat rentan. Setelah t c disilangkan, formulanya runtuh, dan harga jatuh \"secara persegi\"。

2 2.. Jatuh tebing mendadak: Merton Jump-Diffusion ModelPada standard option pricing dan simulasi jalur aset, harga biasanya diasumsikan sebagai volatil berkelanjutan (geometrik Brown movement). Namun, kecelakaan biasanya disertai dengan \"down-plugs\" atau \"jumps\". Model Exploding-Exploding Merton Merton menambahkan Proses Poisson untuk fluktuasi berturut-turut untuk melukis penurunan mendadak ini。

Persamaan kalkulus untuk harga aset S t adalah:

-

Sarago \mu dt + \sigma dW t: Standar Geometrik Brown Part (dispersi tingkat \mu dan tingkat volatilitas dari Brown Movement \sigma), menggambarkan penurunan kejut rata-waktu。

-

dq t: proses porselen, yang menunjukkan apakah a "jump" (yaitu kecelakaan mendadak) terjadi dalam waktu dt. kemungkinan kejadian adalah \\lambda dt。

-

Gambar rentang lompatan. Pada model crash, Y t biasanya tunduk pada distribusi logaritma normal dengan nilai rata-rata jauh kurang dari 1 (berarti bahwa harga akan menyusut tajam dalam persentase istilah setelah lompatan terjadi)。

Aku tidak yakin apa yang aku bicarakanKeterangan sempurna tentang jatuh bebas tak tergoyahkan di wajah ketika dealer tiba-tiba membatalkan harga pembelian atau ketika rumah-rumah besar terkonsentrasi untuk dijual。

3Ketika sebuah harga rusak sebuah posisi pendukung kunci (misalnya, tingkat integer penting), itu memicu sejumlah besar perintah kehilangan ganda dan beberapa delief paksa silos (Liquidation). \"Penundaan harga\" ini secara matematis disebut sebagai proses penyerap diri (Self-Excising Point Production)。

Fungsi intensitas kondisi dari proses Hawks (yaitu, kepadatan kemungkinan dari suatu tagihan waktu singkat penjualan) dinyatakan sebagai:

-

ælambda(t): kemungkinan penjualan saat ini t。

-

\m: kekuatan dasar (normal market disk)。

-

core. pada masa lalu, setiap penjualan (in s) secara dramatis telah meningkatkan probabilitas penjualan baru pada saat t saat ini。

-

alfafa: keamatan infeksi panik setiap kali kau jatuh。

-

šbeta(t-s)}: fungsi peluruhan indeks, yang menunjukkan kecepatan di mana kepanikan secara bertahap berkurang dari waktu ke waktu。

Aku tidak yakin apa yang aku bicarakanjika anda melihat harga plat jatuh beberapa tingkat integer dalam hitungan detik, itulah bagaimana proses hawks dalam kenyataan ketika \alpha sangat tinggi。

Ringkasan Model Matematik Macan Macan Macet:Kejatuhan sebenarnya ke nol bukanlah lereng ke bawah sederhana, tetapi proses matematika kompleks yang dikombinasi oleh keruntuhan makro-emosional yang diprediksi oleh model LPPLS, pemecahan cairan dari model jump-spread, mikro-closer yang didorong oleh proses Hawks。

Bab III: Warisan runtuh - mengapa ganda-up hampir mustahil

Untuk secara akurat melukis fenomena \"sangat sulit menarik setelah kecelakaan\" dalam keuangan kuantitatif, kita perlu memperkenalkan lintas-model struktur pasar mikro (Micromarket Market Theory) dan keuangan perilaku。

PROSES INI PADA DASARNYA ADALAH PERHITUNGAN: UNTUK MENDORONG HARGA DARI P 1 KE JUMLAH MODAL YANG SEBENARNYA P 2 PERLU DIKONSUMSI。

Berikut ini adalah model matematika dari tiga profesi, sebuah lapisan tulisan progresif dari \"perlawanan kematian\" ini。

Model Model 1: Buku Pesanan Model Skor Konsumsi Modal

Untuk menaikkan harga, pengedar harus membeli semua batas harga pada Buku Perintah dengan perak dan perak asli. Kita dapat menghitung dengan tepat biaya tarikan dengan persentase tertentu。

P untuk harga, S(P) adalah fungsi densitas tunggal dari kantor harga (yaitu, jumlah kurs pada mana harga ditempatkan). Naikkan harga dari harga awal P 0 ke harga target P {text{target} Modal yang akan dikonsumsi C adalah:

1. ADEGAN A: NZL (TANPA PALLET)Ada \"vakuum\" di atas. Kepadatan produk hanya sedikit sekali likuiditas di pasaran。

Karena S {text{mm} sangat kecil, biaya tarik C {text{new} sangat rendah dan dealer dapat terbang dengan mudah。

ADEGAN B: ANGKAT KEDUA SETELAH RUNTUH (PALLET BERAT)Setelah keruntuhan, struktur buku perintah berubah secara kualitatif. Kerapatan produk ini tidak lagi mulus S {text{mm}, tetapi merupakan warisan dari \"set-down\" S {text{trapped}。

Íint P \cdot S {text{trapped}(P) dP sini adalah tambahan "Asterix Set" bahwa dealer harus membayar. Karena S {text{trapped} sangat tinggi dalam sejarah, C {text{recovery} sering kali 10 atau 100 kali lebih besar dari C {text{new}. Itu sebabnya pengedar lebih suka mengirim koin baru daripada memakannya。

Model II: Distribusi Tekanan dan Teori Prospeksi (Prospect Theory & Distribusi Tekanan Jual)

Jadi, seperti apa S {text{trapped} itu? Mengapa begitu sulit untuk menyingkirkannya

Menurut Teori Prospektif Keuangan Perilaku dan Efek Disposabilitas, efektivitas \"kembali ke belakang\" jauh lebih sensitif daripada \"profit\". Ketika harga dekat dengan gudang mereka biaya P {text{cost}, peluang mereka menjual gudang akan meningkat secara eksponensial。

Kita dapat menggunakan P i untuk distribusi Goss rata-rata (distribusi normal) untuk melukis kepadatan tekanan dari beberapa pendanaan tingkat tinggi historis:

-

Jumlah uang dengan harga sejarah P i diperdagangkan dan disita。

-

ósigma i: perbedaan dalam ekspektasi psikologis diaspora (toleransi). semakin dekat garis harga, semakin terkonsentrasi。

Hasil Matematika:Ketika dealer menarik harga saat ini P\to P i, indeks item \to1, S {text{trapped} mencapai puncaknya. Ini berarti bahwa setiap kali harga mendekati perdagangan secara historis secara intensif, pengedar itu menabrak dinding \"melempar dinding\" seperti rumus matematika menentukan。

Model asimetris III: Model Kyle Dinamis Kecacatan Asmmetric (Model Kyle Dinamis)

Kami membawa prinsip-prinsip ini ke model klasik kejutan harga. Di model Kyle yang disebutkan sebelumnya, perubahan harga \Delta P = \lambda \times \Delta Q (\Lambda adalah hitungan likuiditas terakhir, \Delta Q adalah uang yang dibeli oleh dealer)。

\lambda menjadi fungsi dinamis dari asimetri ekstrem:

-

LUKIS ATAS:penyebutnya menambahkan pallet besar S {text{trapped} mengarah ke \lambda \ke 0. Ini berarti bahwa dealer berinvestasi dalam jumlah uang yang wajar \Delta Q, dan harga \Delta P hampir utuh (diabsorbankan oleh pallet)。

-

CAKRAM BAWAH (DOWN):Tak ada dukungan di bawah sana. penyebutnya adalah mobilitas dasar yang sangat kecil. Sangat sedikit lemparan yang membuat harga jatuh。

Setelah kecelakaan, kekacauan:Melalui evolusi ketiga model matematika ini, kesimpulannya sangat dingin: garis-K, setelah runtuh, pada dasarnya adalah ruang asimetris \"upward gravity\" (set of resistensi) dan turun ke yang tidak terbatas (mobility vakum).\" Algoritma kuantitatif dan manipulator rasional apapun, setelah menghitung biaya C {text{recovery}, hanya meninggalkan script "second-down"。

Pasal 4: Keterbatasan model - tiga variabel realitas mematikan di luar matematika

Secara jujur, dapatkah model matematika saja memprediksi dan membalikkan seluruh kecelakaan? Tidak。

Komunitas teknik keuangan memiliki kata bijak dari kotak george, \"Semua model salah, tapi beberapa berguna.\"

BANYAK MODEL YANG DISEBUTKAN SEBELUMNYA (LPPLS, JUMPING SPREAD, HAWKS PROCESS, DLL.) SEPERTI \"PERSAMAAN KEADAAN IDEAL\" DALAM FISIKA, DAN MEREKA SANGAT TEPAT DALAM MENGGAMBAR MAKROBON DAN DINAMIKA KERUNTUHAN. AKAN TETAPI, MODEL - MODEL FISIK MATEMATIKA SEMATA - MATA INI TIDAK MEMILIKI TIGA VARIABEL NYATA YANG PALING MEMATIKAN DI PASAR UANG YANG NYATA DAN TERENKRIPSI (TERUTAMA KONTROL TINGGI, KONTROL TINGGI, MATA UANG BERKECEPATAN TINGGI) UNTUK \"PENUH DAN BENAR-BENAR AKURAT\" SELURUH KERUNTUHAN DAGING:

1. dimensi buku pesanan: penarikan pasar dan kekosongan likuiditasModel-model matematika yang biasanya mengasumsikan bahwa selalu ada persaingan di pasar dan bahwa harga tunduk pada gejolak yang berkesinambungan atau semi-kontinu. Namun, dalam proses \"nol\" yang sesungguhnya, yang terburuk adalah aliran mobilitas instan。

Ketika kepanikan mencapai ekstrim, Market Maker segera membatalkan semua perintah pembelian di Order Book untuk melindungi dirinya sendiri. Pada titik ini, perbedaan harga perdagangan (Bid-Ask Spread) sangat variabel:

Di antaranya, P{text{ask} adalah harga terbaik, dan P {text{bid} adalah harga terbaik. Dalam pasar normal \\text{Spread} sangat kecil; tetapi dalam sekejap kecelakaan, harga pembelian terbaik P {text{bid} mungkin melompat langsung ke beberapa sen. Pada titik ini pada waktunya, ada \"buy-out vacuum\", dan setiap tagihan harga pasar (Market Sell) akan menyebabkan harga yang mengabaikan posisi dukungan apapun dan menerobos bagian bawah seperti jatuh bebas. Ini memerlukan kombinasi LOB Dynamics untuk melengkapi gambar。

Dimensi Game 2.: kontrol dealer dan transaksi palsu (Spoofing / Wash Trading)Model matematik menganggap bahwa peserta pasar, meskipun gila, berperilaku sesuai dengan pola statistik. Namun, runtuhnya banknotes yang dikendalikan tinggi sering kali disertai dengan manipulasi buatan manusia yang sangat terpusat。

-

Apa yang terjadiPada musim gugur, pengedar itu mungkin tiba-tiba memasang harga pembelian yang besar (Spoofing) di bawah dan membiarkan yang tersebar (atau bahkan model kuantitatif) masuk ke lantai seolah-olah itu \"kuat didukung\" dan kemudian menarik tagihan dalam sekejap, dan tangan yang berlawanan melemparkan chip mereka sendiri pada mereka。

Ini melampaui proses acak ke alam Teori permainan non-kooperasi. Model matematika tidak meramalkan saat-saat psikologis spesifik ketika dealer menekan Nuclear Button。

Dimensi institusional Bawahan: ekonomi token dan \"trigger\" (Rug Pull)Model urutan harga hanya memandang data facebook, tetapi pengnolan banyak koin makarel adalah ” pukulan di bagian bawah ”。

Ini instant \"inflasi ke nol\" sepenuhnya independen dari sentimen pasar ketika proyektor tiba-tiba membuka token harian secara langsung atau ketika kontrak cerdas dieksploitasi oleh hacker. Model serial-waktu yang berasal dari harga sejarah tidak efektif dalam menghadapi peningkatan chip mutlak。

Ringkasan

Kita memiliki model matematika yang menyempurnakan ketamakan (masa foam), panik (masa melompat) dan menginjak-injak (terminal ledakan berantai). Tapi itu hanya sisi koin. Untuk benar-benar 100% akurat, model statistik perlu digabungkan dengan Order Flow dan matriks permainan dealer, yang merupakan proyek sistem multi-dimensi yang sangat kompleks。

Dalam dana yang tidak didukung ini, harga yang tinggi tidak pernah manifestasi nilai, tetapi ilusi manipulasi likuiditas. Dari kelelahan mobilitas dalam model Kyle, penghisapan darah konstan dari angka uang, siklus umpan balik positif dari ledakan serial, pengkhianatan yang tak terelakkan dari penderitaan tahanan, hingga keruntuhan instan dari vakum mobilitas, runtuhnya LPLS makro-foam, micro-stamp proses Hawks, dan perlawanan matematika dari jurang pallet setelah runtuh, masing-masing merupakan hasil perhitungan yang tepat。

Logika dasar tidak dipahami untuk \"menang pengedar\" di kolam dana berikutnya, tetapi untuk membuatnya jelas dari tulang Anda bahwa dalam permainan ini, pukal bukanlah pemain dari awal, tetapi bahan bakar。