여섯 신의 전투 : 13F, 미국, 상위 기관은 서로 경쟁하기 시작합니까

2026 년에 Q1, 상위 기관은 AI를 포기하지 않았다, 그러나 그들은 더 이상 "같은 AI"를 샀다。

2026 Q1, 여섯 큰 펀처의 스태프의 결과, 나왔다。

미국증권거래소는 미국증권거래소(미국증권거래소)에 상장되어 있습니다. 미국증권거래소(미국증권거래소)는 미국증권거래소(SEC)의 13F 서류를 제출해야 하며, 13F는 미국증권거래소(SEC)의 13F 서류를 제출해야 하며, 분기말이 끝날 때 45일 이내에 지연되고, "현실시간 복사" 목적으로 적합하지는 않습니다. 그러나, 분기말이 끝날 때에는 분기별 거래에 적합하지는 않습니다。

그리고 2026, 13F의 첫 번째 분기에 가장 중요한 변화는 주식을 샀지 않았거나, 어떤 큰 녀석이 정리되었지만 ..Wall Street의 최고 펀딩 사이의 합의는 휴식하기 시작합니다。

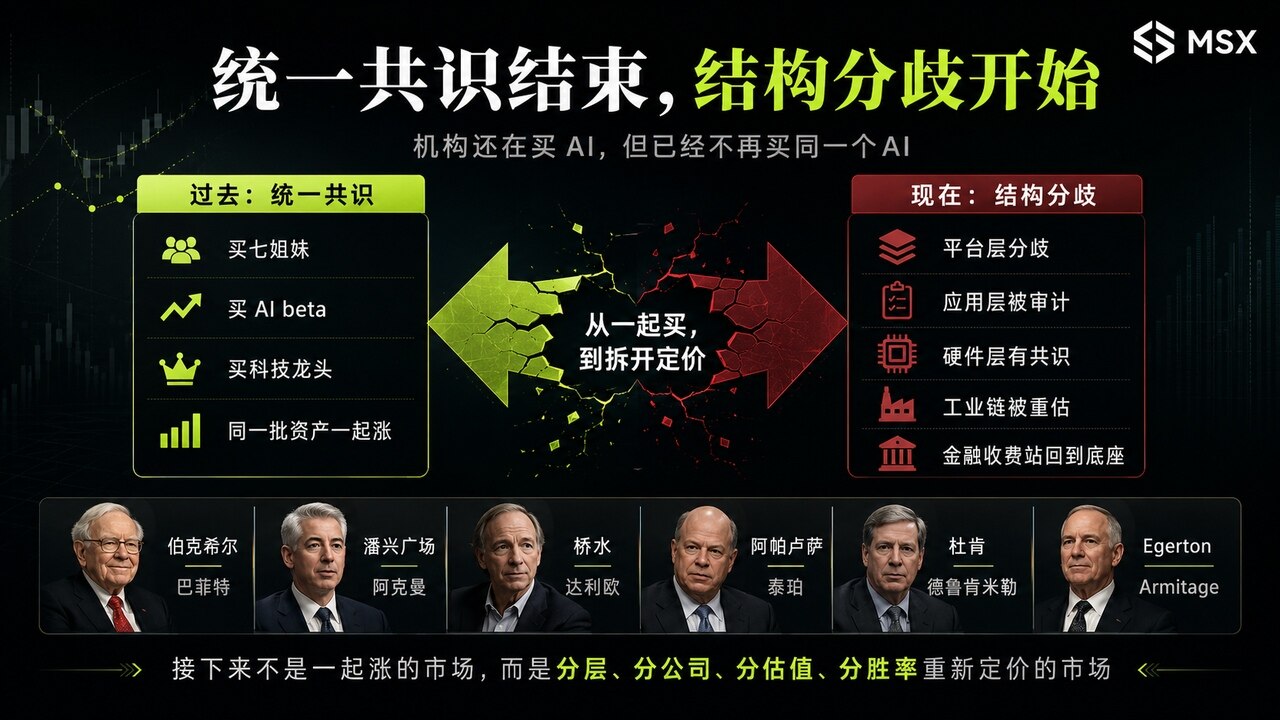

지난 몇 년 동안, 미국 주식 시장은 매우 명확한 공통의 달을 가지고있다 : 7 자매를 구입, AI를 구입, 플랫폼을 구입, 고품질의 기술을 구입. 이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4AppsApk 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략。

이것은 그들의 판단이 "무엇의 돈의 수준은 결국 간다"" "이 회사는 AI에 의해 재평가 될 것" "그는 미래에 과감한 것"은 매우 나타났습니다。

그래서 이번에는 13F는 간단한 홀업 목록이 아니며 벽 거리 라이벌 맵과 같습니다。

나는. 핵심 변화 : 합의는 "구매 할 것"에서 "누"로 이동 했습니까?"

이 시간, 관심의 가장 명백한 동향 중 하나는이 기관은 이미 AI 마커 내에서 서로 라이벌을하기 시작했다。

과거에, 미국 주식 기관은 다른 크기 및 리듬을 제외하고 유사한 방향으로 강과 같이 무역했습니다. 이제는 AI가 메인 라인 인 것을 알고 있기 때문에 도로의 포크와 같습니다. 그러나 아무도 같은 이야기에 대해 동일한 평가를 지불 할 것입니다

- 일부 사람들은 싸기 때문에 Google을 구입, 현금 흐름, YouTube 및 검색 여전히 moats; 다른 사람은 AI 검색이 핵심 비즈니스 모델을 명중 할 수 있기 때문에 구글을 판매

- Azure 및 Enterprise AI 포털이 더 확실하기 때문에 일부 Microsoft를 구입하십시오. 시장이 이미 과도한 AI 프리미엄을 부여했기 때문에 다른 사람들은 Microsoft를 청소합니다

- AMAZONS의 구매는 AWS가 AI 클라우드 자본 지출에 대한 핵심 플랫폼을 유지한다는 사실 때문입니다. AMAZONS의 판매는 포트폴리오가 더 이상 높은 가치 플랫폼 위험이 요구되지 않는 사실 때문입니다

- 전통적인 SaaS 중간체의 s 값이 AI에 의해 압축 된 때문에 일부 fled Salesforce 및 Servicenow; 일부 구입 NVIDIA, 역 힘, 아름다움 빛, 샌디스크 바닥 하드웨어는 AI 애플리케이션이 원하지 않고 먼저 구입했기 때문에

그래서이 13F의 핵심은 "AI를 구입하지 않습니다"。

그것은 ..AI는, 통일한 개념으로, 아래로 끊고 기관은 플랫폼 층, 신청 층, 기계설비 층, 산업 자본 EXPENDITURE 층 및 재정적인 TOLLHEAD 층으로 그것을 구출하기 시작합니다。

처음 집에 가자。

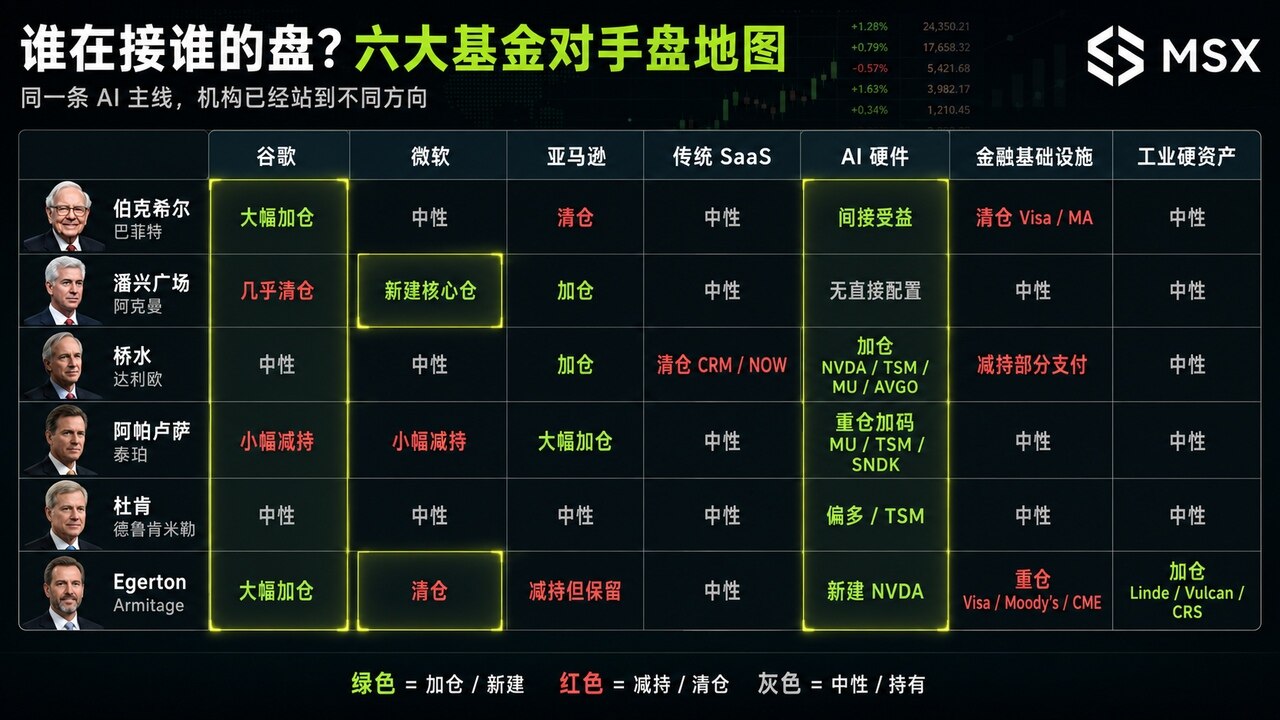

1. Birkhel : 포스트 버킷 시대의 라인

객관적으로 말하자면 2026 Q1은 버크 힐이 뷔페 시대에 진출한 첫 번째 완전한 관측 창이었습니다。

그리고이 13F에 대한 가장 흥미로운 것은 같은 시간에 두 개의 겉으로 금리적 일이다 :한 손으로 조합은 상당히 간소화되고 다른 한편으로는 Google이 크게 향상되었습니다。

공개 보고서에 따르면 Alphabet Holdhouse는 Dammeh Airlines 및 Messi와 같은 새로운 창고의 건설과 함께 Birkhel의 첫 번째 분기에 크게 업그레이드되었으며 Amazon, Visa, Mastercard, United Health에 1 개 이상의 홀의 제거가되었습니다

- (a) Amazon, Visa, Mastercard의 클린 업은 잘 보도록 사용 된 모든 비즈니스 모델을 유지하고 싶지 않다는 것을 나타냅니다

- Kala Google은 기술에서 벗어날 수 없다는 것을 의미합니다. 그러나 Birkhel의 전통적 미학에 가까이있는 자산을 찾고 있습니다. 즉, 강력한 현금 흐름, 비가치 않은 valuations, 충분한 논쟁, 그러나 아래 선 사업은 아직 완전히 거짓이되지 않았습니다

그리고 GOOGLE이 13F에 대한 인식의 가장 큰 포인트가되고 BURKE HILL은 "AI 이야기"라고 샀지만 시장이 재 점검 한 현금 흐름 거인은 "GOOGLE RIVER는 여전히 가치가 있습니다."。

Panhing Square: Ackerman는 뷔페에서 서 있습니다

Burke Hill이 Google의 가장 큰 구매자 중 하나 인 경우 Ackerman은 가장 전형적인 상대였습니다。

Pansing Square Q1의 가장 눈에 띄는 움직임은 Alphabet과 새로운 Microsoft 창고의 창조의 가까이에있었습니다. Ackerman의 공개 설명은 Microsoft가 재고 가격과 Azure, Microsoft 365 및 Enterprise AI의 장기적인 성장 잠재력이 강하고 다른 말로 인해 기술이 Google에서 Microsoft로 열립니다。

이것은 Birkhel의 전분 대비에 있습니다. 결국 Google 검색, YouTube, 클라우드 및 광고 현금 흐름의 탄력을 볼 수 있으며 Ackerman은 검색 포털의 AI의 하위 변환을 생성하는 위험을 보여줍니다。

Google이 견적을 받고 있다고 생각하면 Google의 moat가 재 pricing 또는 직선 흰색이라고 생각합니다ACKERMAN은 AI를 포기하지 않았습니다. GOOGLE은이 AI 거래에서 가장 우승 카드가 아닙니다。

3. 교량 물 기금: Dario는 소프트웨어를 판매하고 기계설비를 사고 있습니다

BRIDGE WATER FUND 13F는 항상 단일 법인 판단이 아니지만, 매크로 구성이 아닙니다。

그러나 이 교량 물은 아주 명확합니다:전통적인 소프트웨어를 판매, AI 하드웨어를 구입。

13F 트래킹은 1분기의 브리지 워터 출구를 열고 NVIDIA, Power Builders, Amazon 등과 같은 AI 하드웨어 및 인프라의 방향에 명확합니다. 일부 시장 보고서는 브리지 시즌의 주요 새로운 창고 중 하나로서의 파워 빌드의 중요성을 언급하고 주요 출구 경로로 선의 중요성을 언급합니다。

교량 물은 단순히 다 기술이 아니라 기술 내의 체인 교환이 아닙니다. 지난 수십 년 동안 전통적인 SaaS는 가장 편안한 비즈니스 모델 중 하나였습니다. 구독 수입, 고객 점도, 높은 Māori, 좋은 현금 흐름, 그러나 전통적인 SaaS의 가치 논리는 AI가 등장했을 때 재평가되었습니다。

큰 모델이 자동으로 코드를 생성 할 수 있다면, 자동으로 프로세스를 완료하고, 자동으로 엔터프라이즈 소프트웨어 기능의 일부를 교체, 전통적인 SaaS 중간 층의 값이 감소 될 것입니다, 그래서 브리지 물은 기술 단위에서이 시간, 그러나 오히려 "소프트웨어 브로커"에서 "AI 하드 통화."。

NVIDIA, UTILISATION, LUMINARIES, LUMINUM, AMPHIBIANS 및 AMAZONS와 같은 자산의 일반적인 디노미네이터는 AI 응용 프로그램을 이 링크를 통해, 밑바닥 자본 지출 비율이 간다。

결론에BRIDGEWATER는 AI 개념을 구입하지 않지만 AI를 구입해야합니다。

4. Apalusa : Tepper의 베팅은 "하나를 위한 하드웨어"입니다

DAVID TEPPER'S APPALUSA는 또한 Q1에 있는 아주 강한 방향을 주었다。

공개 보고서는 1 분기에, Appalusa가 실질적으로 항공 단위에서 아마존과 Uber를 훔쳐서 Sandisk를 추가하고, Micron, 책상 전력 및 AI 하드웨어 체인 자산과 같은 반도체의 노출을 증가시키기 위해 계속되었습니다。

그것은 아주 직접적입니다AI, 그것은 끝에서 승리하는 것이 중요하지 않습니다, 먼저 모든 우승자가 사는 것을 구입:

- 거울은 HBM와 기억을 나타냅니다

- (a) 발전은 진보된 생산 및 세대를 대표합니다

- Sandisk는 저장 사슬을 대표합니다

- AWS 클라우드 인프라용 AMAZON

이것은 순수 AI 응용 프로그램, 하지만 AI 하드웨어, 클라우드 및 무기 경주에 인프라, 물론, 당신이 브리지 물과 밀접한 오버랩을 보면, 하지만 누가 더 집중하고 공격。

또는 오히려 교량 물은 "하드웨어, 소프트웨어 다운"의 매크로 구성이며, TEPPER는 AI 계산기 사이클이 넘지 않다는 직접 베팅과 마찬가지로 주문 및 현금 흐름을 얻는 실제 것들은 하드웨어 및 인프라 체인입니다。

요약에서테이퍼는 삽을 구입하고, 그들은 삽을 판매하는 것은 수학 병목에 가장 가까운。

5. 듀크 하우스 오피스 : Druken Miller의 신호는 "뜨거운 곳"입니다

Drukken Miller의 Ducken 가족 사무실은 이전 것들과 다릅니다。

AI 하드웨어의 가장 전형적인 큰 바이어는 아니지만 가장 혼잡 한 장소에서 너무 오래 머물지 않는 다른 기관 아이디어를 나타내는 것이 중요합니다。

실제로 Drukken Miller는 과거 감소되거나 NVIDIA, Palantir와 같은 인기있는 AI 개념에서 인출 한 반면, 책상 힘과 같은 산업 체인에 더 많은 업스트림 자산에주의를 기울이고, 공개보고는 또한 금융, Duquesne의이 매크로 등급을 보여줍니다, 장기적인 이야기 보다는 오히려 급속한 조정에 의해 특징입니다。

이것은 이 13F 주요 선을 가진 선에서시장이 AI 애플리케이션에 합의를 만들 때, 진정한 민감한 매크로FINANCE는 더 많은 업스트림으로 이동하기 시작했다, 더 낮은, 더 싼 링크。

결론에, 그는 가장 혼잡한 장소에 서 있지 않습니다, 그러나 시장이 완전히 가격되지 않는 한 앞서 간다。

Egerton Capital : Weida 및 Industrial Hard Assets에서 Microsoft, Google, 청소

Egerton Capital은 AI뿐만 아니라 금융 인프라 및 산업 하드 자산 및 더 중요한 것은 Ackerman의 반대면에 Microsoft를 정리했습니다。

공개 13F 추적은 Egerton Capital이 비자, Alphabet, Moody's, Linde 및 Carpenter 기술을 포함한 상위 5 개의 보관 창고와 함께 약 $ 9 억 달러를 결합 한 것으로 보여줍니다. 또한 새로운 업그레이드 된 NVIDIA, Linde, Devon Energy, Canadian Natural Resources 등。

그것은 흥미로운 그룹, 그냥 7 자매를 구입하는 것은 아니지만, 몇 줄에 조합을 분할 :

- 첫 번째 라인은 금융 인프라입니다 : 비자, 무디스, CME, Interact Brokers, Mastercard

- 두 번째 라인은 AI 플랫폼과 알고리즘입니다: 알파벳, NVIDIA

- 세 번째 라인은 산업 단단한 자산 및 자본 지출 : Linde, Vulcan Materiels, Carpenter 기술, Amphenol

- 라인 4, 에너지 및 자원 : Devon Energy, 캐나다 자연 자원

Egerton이 AI 이야기를 살지 않는 것이 좋습니다. 그러나 AI 사이클, 산업 자본 지출 및 금융 거래。

키는 부드럽고 Ackerman에 매우 분명하다。

Ackerman은 Microsoft가 AI Enterprise 입구와 Azure에서 더 성공한다는 것을 믿고, 새로운 Microsoft가 내장되어 있다고 생각합니다. Egerton은 Microsoft를 깨끗하고 Google 및 NVIDIA에서 더 많은 기술을 배치하는 것을 선택합니다。

그것은 또한 AI, 그것은 또한 QUALITATIVE 성장이고, 다른 기관에서 대답은 완전히 반대입니다。

II. 수평 비교. 상대는 누구입니까

GOOGLE : 현재 라운드 13F DISAGREEMENTS의 최고 표본

우리는 말한다:Google은 13F의 가장 독특한 자산 중 하나입니다. Birkhel는 거대한 사일로, Egerton에는 사일로, 알파벳, 그러나 Ackerman는 거의 그것을 지었다。

이것은 Google이 과거에 합의 기술의 선두 주자 인 divisive 자산이되었습니다. Google 검색, YouTube, 클라우드, 광고 현금 흐름은 여전히 강력합니다.valuations는 상대적으로 덜 비쌉니다. AI 충격은 시장에 의해 과잉됩니다. 빈 쪽에서 AI를 생성하는 것은 검색 포털을 변경할 수 있음을 주장합니다. 광고 사업 모델은 재가치됩니다. Google Cloud 및 Gemini는 상용화 효율성을 입증해야합니다. 그 자본 지출은 수익성을 줄일 수 있습니다。

그래서 Google은 단순히 "대리점은"또는 "대리점은 판매됩니다"하지만 moat 압력 테스트와 같은 것이 더 많습니다。

누가 구글을 구입, 현금 흐름과 낮은 발기 수리를 구입; 누가 구글을 판매, AI를 판매, 오래된 입구의 변전의 위험을 검색。

2. MICROSOFT: 기업에 IA 포털인 누군가는 OVERPRICED로 간주됩니다

마이크로소프트는 또한 중대한 disagreement의 주제입니다。

Ackerman ' s new Microsoft는 Azure, Microsoft 365 및 Enterprise AI의 장기적인 일정을 보았기 때문에 생성되었습니다. 그러나 Egerton ' s s silo-soft는 Microsoft ' s AI 플랫폼에서 과급 프리미엄을 계속 지불하기 위해 다른 유형의 기관이 계속 지불하지 않는 표시입니다。

이 차이는 중요합니다. 마이크로소프트는 시장에 의해 포기되지 않았습니다, 그러나 더 이상 uncontroversial consensus 자산이었습니다。

질문은 좋은 회사에 좋은 가격에 overdrafted 있었다는 것을이었습니다. 이것은 또한 고도 기술 단위를 위한 가장 가능성이 문제이고, 사업은 잘 할 수 있습니다, 그러나 재고 가격은 이미 다가오는 년간 일정의 앞에 놓였습니다。

3. 아마존: Birkhel, Ackerman 및 Tepper

Amazon은 합의가 아닙니다。

Birkhel의 클린 하우스, 아마존, 하지만 Ackerman, Thaper, 여전히 가치 아마존, 브리지 물은 중요 한 위치에 배치, Egerton 감소 된 경우에도 공간을 유지。

이 차이는 AMAZON이 클라우드 자본 지출 사이클의 고가치 플랫폼 위험 또는 AI 코어 인프라인지

많은 AWS를 보았습니다, 힘 회사의 기본적인 원판, 광고 가동 및 AI 구름 필요조건; 경량 톱 유선형 조합, VALUATION 분야 및 플랫폼 자산의 재분배。

Amazon은 Google과 같은 모트 분쟁이 아닙니다. 현재 가격과 조합 구조에 따라 Amazon 오프닝의이 종류가 필요한지 여부를 "조정 위치 분쟁"과 같은 것입니다。

4. 전통적인 SaaS: 보안 자산에서 감사 자산

교량 물 사일로, Salesforce 및 서비스는 지금, 13F에 있는 가장 구조한 행동의 한개입니다。

단순히 두 주식을 판매하는 것보다, 기존 SaaS 비즈니스 모델의 시장의 수익률을 나타냅니다. 과거 SaaS는 구독, viscos, 데이터 및 프로세스에서 돈을 벌 수있는 고품질의 자산이었지만 엔터프라이즈 소프트웨어의 중간 수준 가치는 더 넓은 AI 모델에 의해 도전하기 시작했습니다。

많은 프로세스가 AI에 의해 자동 완료 될 수 있다면, 많은 코드는 AI에 의해 생성 될 수 있으며 많은 소프트웨어 기능은 대형 모델에 의해 직접 액세스 할 수 있습니다, 전통적인 SaaS 높은 평가는 다시 설명해야합니다。

그리고 그 이유는, 이 시간, 전통적인 소프트웨어 및 AI 기계설비는 소프트웨어의 중간 층을 판매하고 컴퓨팅, 기억, 프록시, 클라우드 및 하드웨어 인프라를 사고 아주 눈에 띄는 경쟁을 형성했습니다。

5. 금융 인프라 : Birkhel, Egerton

Visa 및 Mastercard는 흥미로운 차이를 가지고 있습니다。

Wisa와 Mastercard, 그러나 Egerton의 첫 번째 보유는 비자이며, Moody의 CME, Interactive Brokers와 같은 금융 인프라 자산을 보유하고 있으며, 충전 포인트가 가치를 잃지 않는 것을 의미합니다。

그것은 다른 신체가 구성에 그것의 위치에 대해 나눌 수 있었다. Birkhel는 깨끗한 업과 얇은 오래된 창고의 조합을 할 수 있지만 비자, Moody의 장기 현금 흐름 기지와 같은 Egerton 전망 자산。

그래서, 그것은 간단한 "지불 주식은 나쁜 간다,"하지만..금융 인프라는 더 이상 지적 합의가 아니지만 일부 기관의 눈에서 높은 품질의 기지가 남아 있습니다。

어떻게 우리가 이것을 이해합니까

많은 사람들이 말할 것, "이번, 13F는 여전히 AI를 구입처럼 보입니다. 우리는 합의가 사라질 수 있습니까

점은AI 합의는 여전히 존재하지만 AI Beta 합의가 사라집니다。

AI를 구입하는 일반적인 지식, 7 명의 자매를 구입, 기술 리드를 구입, 반도체 ETF를 구입, 아마 메인 라인으로 유지, 하지만 지금은 다른。

AI는 플랫폼, 신청 층, 기계설비 층, 구름, 산업 자본 EXPENDITURE 층 및 재정적인 TOLLHEAD 층과 같은 DISMANTLED, 미래가 더 이상 "AI 붐"일 것이라는 것을 의미하고 시장은 더 많은 질문을 요구될 것입니다。

간단히, 이것은 13F의 실제 신호입니다일반화에서 HIERARCHY로의 AI 거래。

동시에 Google에 대한 배당은 영원한 모트가 없다는 매우 전형적인 새로운 신호입니다。

당신이 알고, Google은 가장 강한 moats 중 하나, 하지만 AI의 세대 후, 그것은 다시 감사했다. 이것은 Google이 작동하지 않는 것을 의미하지 않습니다. 피임약에, 비크헬과 에거튼 카오미야는 시장이 Google에 대해 너무 pessimistic이라고 믿는 기관이 있다고 말하고 있습니다. 그러나 Ackerman은 다른 유형의 에이커맨이 검색 비즈니스 모델의 변경이 무시 될 수 있다고 생각합니다。

이 진정한 성숙한 시장은 모두 같은 모트를 믿지 않지만 새로운 정보로 이전의 신념을 재시험합니다。

이 외에도마이크로소프트, 구글, 아마존, NVIDIA의 역 힘 및 아름다움 빛은 좋은 회사일 수 있습니다, 그러나 좋은 회사는 좋은 가격을 동등하지 않습니다。

이 기관 이동에서, valuation 분야는 분명합니다: Birkhel는 고도에 그의 자산의 일부를 현금으로; Ackerman은 Microsoft의 회전 후 구입; Egerton siloed Microsoft but siloed Google and NVIDIA; 하드웨어에 Thaper 베팅, 또한 그의 높은 기술 노출의 일부를 트림。

이것은 큰 돈은 단순히 superstitious 아니다현재 가격과 결합된 이 질은, 보상의 충분한 비율을 줍니다。

마지막으로,이 시간 많은 대행사가 Birkhel 및 Apalusa와 같은 포트폴리오를 간소화하는 것이 일반적입니다. 보유, Pansing Square를 감소시키고 이미 집중되고 있으며 Egerton은 거의 10 억 달러를 가지고 있으며, 20 명의 미국 주주 만 있습니다。

이것은 높은 시장 시장에서, 진짜 큰 돈은 반드시 더 분산되지 않습니다, 그러나 더 많은 농축, 더 많은 차이 때문에, 문제는 모든 것을 사기에 의해 해결 될 수 있습니다。

당신은 당신이 구입하는 어떤 바닥을 알고있다, 당신이 가지고있는 위험, 상대가 누구인지, 왜 시장이 그것을 살。

IV. 우리에게 메시지는 무엇입니까

나는이 시간 13F는 최대 가치의누가 구매, 누가 판매, 누가 그의 접시를 선택。

1개의 자산이 모든 기관에 의해 구매되는 경우에 합의입니다; 1개의 자산이 정상 돈의 몇몇에 의해 샀고 다른 사람은 다른 사람에 의해 판매됩니다。

다른 자산은 합의 자산보다 더 가치가 있습니다. 실제 과잉 이익은 시장이 아직 획일한 응답이 없을 때 종종 발생합니다。

Google은 일반적인 예입니다。

Birkhel와 Egerton는 구매자에 의해 서, Ackerman는 판매자에 의해 서。

그것은 1개의 측을 선택에 관하여 아닙니다. 당신은 하나의 질문에 대답해야합니다. - - - MOAT의 GOOGLE 검색이 AI에 의해 영구적으로 약화되었는지 아니면 시장의 부족한 것입니까

답이 없다면 복사하지 마십시오。

미래 AI에서 AI가 AI 개념인지 아닌 적어도 3개의 층이라고 묻지 않는 것이 중요합니다:

플랫폼 수준: 마이크로소프트, 구글, 아마존, 메타를 포함하여. 입구, 구름, 광고, 현금 흐름 및 생태적 위치를 살펴

신청 수준: Salesforce, Servicenow, Adobe, Palantir, 등을 포함합니다. AI가 그것을 강화하거나 그것을 대체하는 경우

하드웨어 및 인프라 레이어 : NVIDIA, 책상 전원, 미학, 만화, Sandisk, Oracle 및 전기, 산업용 가스, 재료, 데이터 센터 체인 및 일반 자본 지출, 용량 병목 및 주문 포함。

일반적으로이것은 모든 AI가 아니지만 하드웨어 및 인프라가 아닙니다. 가장 어려운 것은 플랫폼 수준입니다. 가장 스트레스가 많은 것은 전통적인 응용 프로그램입니다。

우리는 판매하지 않는 이유로 "긴 시간의 보관"이라는 용어를 사용하지 않도록주의하십시오. 이번에는 Ackerman의 정리 Google, Burke Hill Clear-up, Visa, MasterCard, Amazon, Bridge clear-water Warehouse, Salesforce 및 Service Now, 모든 지점에서 실제 기관 투자자에게 시간의 기간 동안 판매하지 않습니다。

판매의 표준은 "여기 긴 물건에 있었지만 왜 내가 그것을 샀는가

모트가 변경되면 현금 흐름이 변경 될 것으로 예상되는 경우, 변동률이 변경되고, 산업의 위치가 변경 될 수 있으며, 보유 기간은 계속 유지 될 수 없습니다。

보유 기간은 결과입니다。

보유는 필수품입니다。

물론, 시간은 홀업을 간소화하고 슈퍼마켓과 같은 홀업을 열고 싶습니다. 20 또는 30 주식을 구입하고 위험 스프레드를 호출합니다。

그러나이 시간, 실제 큰 돈은 규모의 상단에있다, 때문에 간단한 이유는 시장이 불멸의 기간을 입력 할 때, 자산의 차이는 더 큰된다, 더 분산, 더 쉽게 실제 확률을 희석하는 것입니다, 당신이 공부하지 않은 위험에서 구입。

3개의 문장에서 핵심 경쟁력을 설명할 수 없는 경우, 주요 위험과 주식 보상의 현재 비율은 핵심 슬롯에 있어야 합니다。

마지막으로, 이 시간, 13F는 또한 오래된 이야기를 설명합니다: 현금은 높은 시장에서 낭비하지 않습니다。

BIRKHEL의 고수준 자산, THAPER의 첨단 절단, 그리고 DRUKKEN MILLER의 전쟁의 뜨거운 측에 아닙니다, AI는 모두 같은 일을하고, 그 자신에게 가장 군중한 무역에서 비난의 위험을 주지 않습니다。

대중적인 비콘에 있는 단기 증가가 너무 크거나 valuations는 다음 2 년 동안 명확하게 overspent, 제일 분야는 가장 높은 점에 fantasize에 아닙니다, 그러나 배치에 있는 현금으로 이익을 개조하기 위하여。

현금의 가치는 상승할 때 반영되지 않습니다, 그러나 시장이 갑자기 비선형을 떨어질 때。

끝에서

한 문장에서 요약하면기관은 여전히 AI를 구입하지만 더 이상 같은 AI를 구입하지 않습니다。

그래서,이 시간, 13F 정말 우리에게 보스를 복사하지 말했지만 ..최고 수준의 기관이 서로 경쟁하기 시작될 때 일반 투자자가 결론을 넘어서고 각 거래 뒤에 분명히 가정을 볼 수 있도록 더욱 중요합니다。

합의는 완전히 사라지지 않았지만 합의가 끝났고 미국 주식은 더 이상 성장하는 시장이 없었습니다. 그러나 오히려 층, 분지, 투표, 승리 가격을 가진 시장。

새로운 바람을 함께 만날 수 있습니다。