Buka kotak hitam pinjaman token MM dari kontrak off-site ke Chain Mari kita pergi. Pengungkapan

oleh:

link asli: https://x.com/agen/status/2055917832890696069

Pernyataan: Untuk tujuan reproduksi, pembaca dapat memperoleh lebih banyak informasi dengan menghubungkan ke bahasa aslinya. Jika penulis memiliki keberatan untuk reproduksi, silakan hubungi kami dan kami akan melanjutkan dengan modifikasi yang diminta oleh penulis. Reproduksi untuk tujuan berbagi informasi hanya tidak merupakan proposal investasi apapun dan tidak mewakili pandangan dan posisi Wu。

jika anda pernah meragukan, seperti yang saya lakukan, persis seperti yang ditulis oleh tokenomics, "5% untuk distribusi pasar," anda mungkin ingin melihat artikel berikut. jadi 5% itu dipinjamkan atau dijual? berapa harganya? kedaluwarsa atau hak? tiga pertanyaan menentukan pergerakan atcoin selama setahun, dan ritel tidak pernah melihat jawabannya。

Tikus

Pada musim semi tahun 2025, Movement Labs' MOVE token datang online selama kurang dari beberapa bulan, dengan cincin enkripsi yang akrab dan aneh。

Ini akrab dikenal karena skrip adalah attcoin standar: TGE, titik tinggi, pemasar dituduh menjual terus menerus, projecter publik menyangkal bahwa harga diberikan dengan cara yang paling mudah。

Orang asing, karena kali ini perjanjian pasar itu sendiri terbalik. Catatan-catatan historical Chat, lembar istilah, gudang-gudang milik pasar, harga hak pasar, pinjaman token, tersedia di Twitter, laporan jurnalis investigasi, dan diskusi masyarakat. Ini adalah pertama kalinya industri telah melihat struktur standar pinjaman MM pada proyek tertentu -- kontrak untuk pinjaman + pilihan panggilan -- – Cara mengubah kesepakatan yang seharusnya menjadi layanan likuiditas menjadi outlet bebas-off-charge bagi pemasar setelah hari mendengarkan。

Saat itu baru belakangan Movee normal di industri, dan seseorang membocorkan kesepakatannya. Fenomena \"kebijaksanaan\" yang telah lama didiscussed, yang masih berada di bawah tekanan terus-menerus di luar kuncian, kebanyakan didasarkan pada jenis perjanjian yang sama. Hanya sebagian besar waktu, protokol jenis ini terkunci dalam berkas PDF, kelompok Signal terenkripsi, dan satu yang hanya proyektor dan MM tahu tentang secara lisan。

Evolusi dari pasar yang dienkripsi selama dekade terakhir, ketika salah satu jalur utama dikatakan adalah kemampuan — pengaruh, kekosongan, informasi — dari hanya beberapa orang untuk bergerak melalui perjanjian rantai ke ritel. Kontrak-kontrak yang dapat ditolerir akan mematahkan simbol-simbol, dan perjanjian-perjanjian seperti Shortit adalah melanggar asimetri kosong. Mengeluarkan rincian pinjaman MM ke rantai adalah memecahkan lapisan terakhir: asimetri informasi di tingkat pertama pasar。

ketriad, pasar altcoin memiliki untuk pertama kalinya struktur setara harga untuk pasar modal tradisional。

artikel ini tentang tiga demokratisasi: bagaimana mereka terjadi, mengapa mereka pergi bersama-sama, apa yang terjadi ketika mereka pergi bersama-sama。

aku. triple asymmetries ditemukan dalam harga

ini bukan saham. kedengarannya sederhana, tetapi hampir semua masalah struktural di pasar atcoin berasal dari sebuah tacit, tetapi jarang dinyatakan, fakta bahwa ia memiliki bentuk pasar keuangan, yang hampir tidak ada。

Sebuah IPO dengan sebuah saham AS akan melalui ulasan SEC, menulis ulang harga yang disepakati, roadshow, lock-up period, aturan daftar pasca-pasar, dan penurunan internal. Setiap langkah memiliki aturan yang terbuka dan ditegakkan. Dia tidak bisa bermain dengan Goldman Sachs di meja yang sama, tapi dia tahu setidaknya apa yang membentuk tabel -- berapa banyak itu -- ketika orang dalam dapat menjual, siapa pemasar, dan jika ada pembatasan dalam membuat pendek。

tidak. hampir semua variabel kunci tidak tunduk pada pengungkapan publik. alam dan peredaran efektif, identitas pasar dan memegang, pilihan, pilihan, membuka jalan - variabel yang secara langsung menentukan ekspektasi harga sebagian besar di luar pandangan ritel。

kelegapan struktural ini telah berbentuk panjang asimetri tiga-tier di pasar atcoin。

Tingkat pertama adalah asimetri pengaruh. Pasar enkripsi awal, terutama sebelum 2017, hanya tersedia. Sebuah ritel, bahkan jika akurat, hanya bisa bertaruh di tempat tunggal ganda. Proyektor, VC, pedagang pasar dapat mengagungkan puluhan kali dalam penentuan arah yang sama melalui peminjaman off-site, tabel derivatif, dan gerakan pembiayaan diri. Akibatnya, bahkan di pasar terbuka, kedua orang dengan informasi yang sama sama sama sekali tidak setara dengan kapasitas downable yang sebenarnya。

Tingkat kedua adalah asimetri terarah. Sebelum pembaharuan kontrak, pasar enkripsi pada dasarnya adalah pasar dengan lebih dari cukup. ZOZ BTC, ETH, dan spot pinjaman hampir tidak dapat dibangun menjadi kosong, tetapi atcoin hampir tidak dapat benar-benar kosong. Ini menciptakan keseimbangan yang ganjil: insentif marginal untuk semua peserta pasar menunjuk ke arah yang sama — tarik koin terlebih dahulu. Karena hanya peningkatan yang dapat menghasilkan pengembalian, narasi, KOL, media, anggaran pemasaran, dan insentif untuk semua adalah sama. Akar naratif jangka panjang Atcoin ini berada di bagian besar hasil dari struktural pasar satu arah。

Tingkat ketiga adalah asimetri informasi. Bahkan jika retial memiliki akses untuk memanfaatkan dan alat kosong, ia masih tidak tahu harga dan kapan untuk melakukannya -- karena ia tidak tahu aliran efektif yang nyata, ia tidak tahu jumlah token yang ia pinjam, ia tidak tahu pilihan, ia tidak tahu pilihan rasional dari MM pada harga yang berbeda. Semua informasi ini, program tahu, VC tahu, MM tahu, hanya ritel tidak tahu。

Tiga lapisan takhayul telah menciptakan hubungan kekuasaan yang paling stabil di pasar Atcoin dalam dekade terakhir: tim proyek ditambah pedagang pasar awal VC plus menguasai informasi dan alat, menyelesaikan slot gudang sebelum setiap batang di ritel masuk, dan akhirnya lulus risiko harga untuk pukal tak tertandingi. Ini atcoin, desain pasar, bukan etika proyek tunggal。

Cerita berikutnya adalah perubahan struktural yang paling tak terlupakan dalam pasar enkripsi dalam dekade terakhir: bagaimana ketiga lapisan asimetris ini dipecahkan secara terpisah。

TERUS TERUS — Demokratisasi Leverage

Pada tahun 2016, BitMEX online di Seychelles dengan produk yang tampak aneh pada saat itu: kontrak keawetan — turunan yang tidak memiliki kematangan dan yang memperbaiki harga spot dengan cincin pendanaan。

Temuan ini tidak memiliki counterpart penuh dalam keuangan tradisional. Masa depan tradisional mereka tentu memiliki tanggal kematangan, yang menentukan pagar dan struktur arbitrage mereka. ZTMEX membuang tanggal jatuh tempo dan memperkenalkan tingkat pendanaan sebagai biaya hold-up, dengan nilai teknik yang sama untuk menstandarkan, melikuidasi dan menjadi tuan rumah posisi leverage yang tak terbatas。

Sampai saat itu, enkripsi ritel, untuk leverage, untuk pergi ke CEX's "leverage spot"... – Faktanya, ia meminjam uang dari pertukaran, proses yang rumit, biaya non-transparan dan mekanisme kliring asli. Institusi memiliki cara bermain yang sama sekali berbeda: bekerja mandiri, pinjaman OSC, memindahkan batu bata di seluruh papan, dan pengungkitan adalah label di kotak alat。

Leverage sudah lama ada. Apa yang benar - benar berubah adalah ketersediaannya. BitMEX menyediakan 100 kali lipat pengaruh bahwa siapa pun dengan USDT dapat membuka gudang. Setelah memasuki medan perang pada tahun 2019, Cheonan mendorong sistem ke ritel global: antarmuka cukup sederhana hanya memiliki dua tombol panjang/pendek, tingkat obligasi dihitung secara otomatis, dan garis kliring terbuka untuk semua orang。

pada tahun 2021, pasar sapi menyelesaikan validasi akhir dari konversi: pergantian harian kontrak untuk pembaruan melebihi saham. lokasi utama pasar yang dienkripsi, price discovery, dipindahkan dari tempat ke ke tempat lain。

penjelmaan ini sering kali dibahas sebagai suatu \"pengaruh bijaksana\". itu hanya setengah penilaian. memang benar bahwa keberagaman telah meninggalkan sejumlah besar rumah tangga tersebar dalam pengaruh tinggi, tetapi pada saat yang sama sebuah alat yang retail untuk pertama kalinya pada dimensi tuangan dan insituasi adalah pertandingan nyata. sebelum itu berlangsung, sebuah relial dinilai arah yang tepat dan posisi terbesarnya terkunci di langit-langit uang tunai; setelah kelanjutannya, kapasitas downside-nya dibatasi hanya oleh preferensi risikonya sendiri dan kemampuan manajemen obligasi。

peningkatan frekuensi likuidasi adalah harga demokratisasi tuas. ini adalah ciri khas dari alat itu sendiri, bukan cacat — pasar di mana retial dan institusi bertaruh di atas meja, yang harus membuat semua orang menerima struktur risiko yang sama。

tapi selamanya hanya menyelesaikan lapisan ini. sebuah ritel, bahkan jika ia memegang pengaruh 100 kali lipat, jika ia menilai attcoin untuk jatuh, mungkin menemukan dirinya tanpa alat. kebanyakan atcoin tidak bertahan lama, bahkan jika tidak, sampai pada titik di mana ia begitu tipis sehingga ia akan makan langsung. pengaruh dan arah dari mata uang utama secara permanen telah dialamatkan, tetapi baik arah altcoin dan informasi dari semua currencies telah ditinggalkan。

Ini adalah masalah yang harus ditangani dalam dekade berikutnya。

Hak untuk menjual udara — demokratisasi arah

Pada tahun 2023, dinilai bahwa attcoin akan jatuh -- seperti L1 garis atas atau L1 yang lebih tinggi, atau GameFi yang berlabuh, atau narasi yang hilang -- dan Anda akan menemukan hal yang sangat canggung: Anda memiliki sedikit cara untuk melakukannya。

Hanya beberapa currencies utama yang ditutupi oleh kontrak CEX. Dari luar nilai pra-pasar 50, atcoin, yang sebagian besar baik tidak memiliki turunan atau hanya memiliki satu kontrak yang sangat buruk-memindahkan – dengan daftar tipis puluhan ribu dolar, diskon 5 persen, tingkat pendanaan secara permanen ke arah kosong (artinya bahwa Anda membayar pajak setiap delapan jam) dan garis kliring yang sangat tidak ramah. Dan hasilnya adalah, bahkan jika Anda benar, daya taruhan sebenarnya dimakan oleh mobilitas, dan itu tidak matematis biaya-efektif。

Sedangkan untuk pinjaman off-the-helf, hampir tidak ada pada attcoin - tanpa CEX bersedia mempertahankan pasar peminjaman untuk longtail, tidak cukup dalam, dan terlalu berisiko untuk pemasok pinjaman。

hal ini menyebabkan gangguan struktural jangka panjang di pasar atcoin: merupakan pasar yang hanya dapat berbuat lebih banyak。

Hanya beberapa pasar yang dapat menghasilkan satu set efek keseimbangan yang sangat spesifik. insentif marginal dari semua peserta pasar menunjuk ke arah yang sama: para proyektor ingin naik, VC ingin naik, MM ingin naik, KOL ingin naik, media ingin naik, dan diaspora kelas dua ingin bangkit. Ketika semua orang di pasar mendapatkan uang hanya ketika naik, narasi, lalu lintas, pemasaran, operasi masyarakat semua berkonsentrasi pada \"bagaimana menaikkan harga sedikit lebih\". Ini adalah pertanyaan tentang struktur insentif dan tidak perlu naik ke tingkat etika。

konsekuensi yang lebih mendalam adalah bahwa ketika tidak ada yang bisa bertaruh di atasnya, pasar tidak pernah bisa harga turun. pasar efektif yang dilakukan oleh kaum pesimis dan optimis harus bertaruh dengan harga yang sama agar harga dapat dianggarkan dengan harga yang adil. atokoin, untuk sebagian besar dekade terakhir, hanya optimis yang mampu bertaruh. satu-satunya pilihan untuk pesimis adalah tidak membeli, dan tidak membeli daun tidak ada sinyal pada harga。

Ini adalah..@ anda dapat menulisnya Masalah jenis ini harus diselesaikan oleh protokol kerja on-chain: untuk mengosongkan token apapun, setiap titik dalam waktu, setiap ritel dengan biaya harga transparan. Mekanisme inti nya yang dapat disederhanakan sebagai berikut: Sebuah perjanjian untuk mempertahankan kolam peminjaman, memungkinkan setiap pemegang token untuk meminjamkan mata uang kepada orang kosong, orang kosong untuk mengasumsikan suku bunga transparan (seperti ditentukan oleh penawaran dan permintaan kolam, bukan kotak hitam CEX), mata uang kosong yang stabil untuk dipegang dalam perjanjian sebagai jaminan, peningkatan harga yang dilikuidasi dan penurunan keuntungan。

Mekanisme di bidang keuangan tradisional, yang disebut institusi keamanan, adalah yang khusus, secara kelembagaan pasar terbuka. Dalam enkripsi, itu harus di rantai dan harus terbuka untuk ritel, karena tidak ada CEX di pasar Atcoin bersedia melakukan ini untuk longtails -- itu tidak bernilai ekonomis。

nilai demokratisasi penjualan ruang dengan mudah salah menafsirkan. kebanyakan orang berpikir itu cara untuk menghasilkan uang dari kecelakaan. pemahaman ini hanya sebagian kecil — telah menjadi transaksi matematika yang sulit dan asimetris, dan kebanyakan rumah tangga yang tersebar tidak selalu mendapatkan uang jika mereka memiliki alat. apa yang benar-benar berubah adalah tingkat lain: ketika sebuah mata uang diizinkan kosong, narasi over-optimistik diuji kosong, dan narasi over-pessimistik diuji rata. pasar altcoin mulai memiliki perdebatan dua arah。

Tapi bahkan dengan alat dua arah, retaiil masih menghadapi masalah mendasar: dia tidak tahu apa yang harus dilakukan dengan harga dan kapan. Karena variabel paling penting yang menentukan pasokan jangka pendek dan menengah -- MM memegang dan opsi negara -- ia masih tidak melihatnya。

Ini adalah tingkat ketiga dari asimetri. Dan itu benar-benar mil terakhir。

Pinjaman MM Uplink - Demokratisasi Informasi

Struktur standar pinjaman MM

Untuk memperjelas mengapa pinjaman MM berada di jantung asimetri informasi altcoin, Anda harus melihat struktur standarnya. Sebagian besar ritel, bahkan setelah bertahun-tahun dalam lingkaran enkripsi, hanya mendengar kata marketing " dan belum pernah melihat protokol MM nyata。

perjanjian antara proyektor attcoin dan pemasar hampir sama: Pinjam + Call Option。

Pada malam TGE, proyektor memberikan token (biasanya 1 sampai 5 persen dari pasokan dalam sirkulasi) dalam bentuk pinjaman ke MM. \"Tinggalan\" adalah penting dalam akuntansi - pihak proyek tidak menjualnya, sehingga tidak perlu mengungkapkan hasil penjualan, bagian dari token yang masih diklasifikasikan dalam file tokenomics sebagai \"distribusi ke pasar\" atau \"cadang cair\". Durasi kontrak biasanya antara 12 hingga 24 bulan, pada saat itu MM memiliki dua pilihan: untuk mengembalikan jumlah asli token atau untuk membelinya sebagai pra-agreed. pilihan Øbuy atau tidak buy" ini adalah opsi keuangan yang biasanya jatuh antara 25% dan 100% premium harga TGE。

Kontrak ini juga akan menyediakan untuk bagian laba, klausa jaminan, kewajiban pasar, dll, tetapi Pinjaman + Call Option adalah kerangka。

Struktur ini menarik bagi kedua belah pihak. Pihak proyek diberikan secara langsung likuiditas sekunder tanpa harus menjual mata uang secara langsung, dan tidak ada penjualan, narasi tokenomics tetap bersih. MM adalah dalam posisi yang lebih nyaman: biaya nol mendapatkan banyak inventaris, mendapatkan pilihan go-up, hampir tidak mampu go-down -- jika harga jatuh TGE, hanya memberikan kembali, dan tidak perlu untuk kerusakan. Insentif asimetris: proyektor menanggung biaya kesempatan (mata uang meningkatkan kepemilikan MM, proyektor menjual kurang), dan MM mendapatkan semua atas, hampir tidak ada. Itulah sebabnya bisnis MM telah menjadi salah satu yang paling menguntungkan trek enkripsi dalam beberapa tahun terakhir, dan sedikit ritel tahu struktur yang tepat dari bisnis。

B. Bagaimana struktur digerakkan secara sistematis

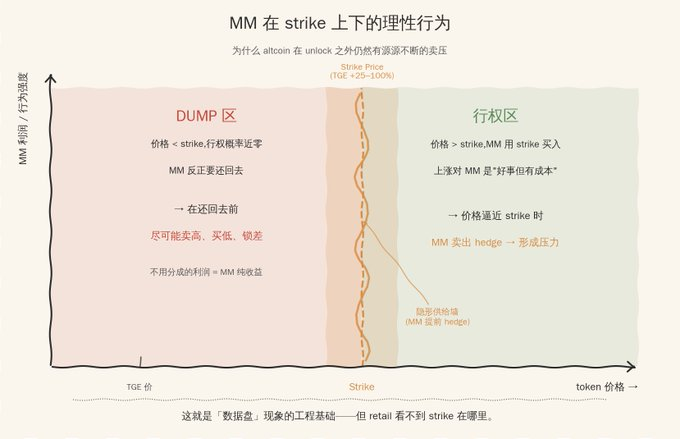

Dengan memahami struktur perjanjian, kita dapat memahami mengapa sejumlah besar altcoin masih berada di bawah tekanan konstan di luar buka. Kuncinya adalah melihat pilihan rasional antara zona harga yang berbeda。

Apabila harga harga harga yang jauh lebih rendah daripada jumlah mogok, hak MM mendekati nol -- ia tidak akan menggunakan mogok sebesar $2 untuk membeli mata uang yang jatuh ke $0,5. Dalam kasus ini, token yang dipegangnya tidak memiliki nilai jangka panjang, dan cepat atau lambat ia harus mengembalikannya. Pilihan rasional adalah menjualnya sebanyak mungkin, membelinya kembali dengan harga yang lebih murah, dan mengunci penyebaran sebelum mengembalikannya. Setiap kali, Øhigh-sale" adalah token yang dipinjam dari provider proyek untuk mendapatkan keuntungan. Bagian yang tidak perlu dibagi adalah hasil bersih MM。

Insentif menjadi lebih kompleks ketika harga mendekati pemogokan. Jika Anda pergi melalui pemogokan, MM perlu membeli pinjaman dari harga mogok pada akhir periode, peningkatan baik untuk dia tetapi biaya. Ini rasional untuk menjual lindungan di depan waktu, untuk mengambil bagian dari potensi kewajiban tangan kanan. Efek yang terlihat di pasar adalah dinding pasokan tersembunyi terbentuk secara alami dekat pemogokan, yang pada gilirannya menekan terobosan harga。

Kedua mekanisme ini saling tumpang tindih, menghasilkan fenomena yang paling umum dan sulit dijelaskan di pasar altcoin: tekanan yang tampaknya tidak teratur dan terus menerus pada penjualan di luar kuncian. Couptor itu bukanlah proyektor, bukan VC, dan proyektor komputer genggam "diluncurkan" MM token. Bagian token itu diklasifikasikan dalam file tokenomics sebagai cadangan "liquid" dan memiliki setara dalam perilaku transaksional untuk "sudah dalam sirkulasi dan terus menerus di bawah tekanan"。

ini adalah dasar teknik untuk fenomena disk . apa yang disebut data disc - harga yang tepat terkandung dalam zona, langit-langit, langit-langit, dan selalu menemukan koneksi - mungkin ada model pilihan-induced perilaku bisnis berjalan di belakang mereka, tetapi ritel tidak dapat melihat parameter model ini。

C. BIDANG MANA YANG HARUS DIUNGKAPKAN DALAM RANTAI

Jika pinjaman MM yang diakui sebagai variabel kotak paling penting attcoin, pertanyaan berikutnya adalah bidang mana yang harus diungkapkan。

Tidak semua rincian harus dipublikasikan. Algoritma kutipan MM ' s, parameter manajemen risiko milik Alpha dan rantai akan menghancurkan logika bisnisnya. Apa yang perlu diungkapkan adalah koleksi terkecil yang berdampak langsung terhadap ekspektasi harga eceran dan tidak merupakan MM algoritma IP: nomor dan alamat dompet dari token yang dipinjamkan, durasi kontrak, harga stike, membuka dan mengembalikan kurva, mekanisme pembagian keuntungan, garansi dan ketentuan baku。

Keenam-enam ini, diambil bersama-sama, hanya cukup untuk retial, menggunakan metode analisis keuangan standar, untuk mengekstradisi reaksi rasional MM antara zona harga yang berbeda, mengubah kotak hitam saat ini menjadi kurva pasokan yang dapat dimodelkan. Perilaku transaksional spesifik MM (his alpha) tidak harus diungkapkan, tetapi adalah parameter insentif di balik perilaku。

Realisasi teknis tidak kompleks. Skema standardisasi, kontrak pinjaman token untuk penulisan wajib dari sebuah register pada rantai, layanan indeks bagi analis untuk membaca, dapat diselesaikan dengan ratusan baris kode pada EVM. Bagian yang sulit sebenarnya adalah tidak pernah teknologi, itu adalah motivasi -- bagaimana mendapatkan proyektor dan MM untuk mengambil ke pengungkapan. Ini adalah pertanyaan untuk dijawab di bagian berikutnya。

Apa yang terjadi dengan ekologi setelah pengungkapan

setelah pengungkapan benar-benar terjadi, ada beberapa perubahan langsung di pasar altcoin。

Struktur tekanan menjadi dapat dibaca. Nomor lalu lintas dalam berkas tokenomics dipisahkan untuk pertama kalinya dari pinjaman MM, dan ritel dapat mendapatkan book traffic + MM pinjaman = aktual tegangan ". Setelah pengungkapan, fluktuasi harga yang mendekati pemogokan akan menjadi harga kritis baru dalam analisis teknis attcoin, sebuah \"barisan biaya institusional\" yang mirip dengan pasar saham, tetapi lebih tepatnya karena ditulis dalam kontrak. Pelengkapan kelas Shortit untuk membuat alat kosong, ritel dapat membangun posisi simetris sekitar pemogokan untuk pertama kalinya。

Akuntabilitas yang tak tertandingi. Salah satu token jatuh tajam hari ini, dan proyektor bisa mengatakan " perilaku pasar," MM bisa mengatakan " hambatan pasif." Setelah pengungkapan, setiap dompet MM keluar ke dalam kontrak terbuka, dump apapun dapat dikaitkan dengan kombinasi tertentu (project party, MM), dan biaya reputasi memasuki fungsi keputusan MM untuk pertama kalinya. Pihak proyek tidak dapat lagi berbicara tentang \"tidak ada tim yang mendorong\" dan \"tidak ada kerjasama bisnis tingkat atas\" pada saat yang sama — setelah diungkap, kedua kalimat tersebut hanya dapat dibagi。

Efek kedua dari perhatian terbesar adalah premium transparansi. Setelah sebagian proyek secara sukarela diungkapkan di pasar, non-disclosure diasumsikan sebagai skenario terburuk-kasus (sedikit mirip dengan Proof of reserve) - ritel akan menganggap bahwa volume pinjamannya besar, striike sangat rendah dan basisnya sangat tinggi, dan karena itu valuasinya rendah. Dengan demikian, Disclosure bergerak dari biaya ke sinyal, dari self-help ke alat untuk memperoleh premium valuasi. Ini adalah dinamika internal yang dapat dijalankan oleh sistem pengungkapan apa pun — bukan tekanan kepatuhan, melainkan tekanan harga pasar。

Tentu saja, semua ini adalah tentang idealitas, yang sangat sulit untuk dilakukan。

pasar altcoin setelah triad

Leverage, pengarahan, informasi — ketiga lapisan asimetri yang dimaksud dalam tiga pasal sebelumnya — telah ditangani secara terpisah selama satu dekade oleh tiga perjanjian yang berbeda. Melihat ketiga demokratisasi ini bersama-sama, satu set baru struktur pasar akan muncul。

penderitaan deverage of leverage memungkinkan retial untuk memperbesar taruhan ketika menilai arah yang benar. demokratisasi kosong telah memungkinkan ritel bertaruh ketika diputuskan untuk jatuh. demokratisasi informasi memungkinkan retial untuk mengetahui untuk pertama kalinya berapa harga dan kapan harus bertaruh. ini hanya pertama kalinya bahwa retaiil memiliki set lengkap alat dengan insituasi pada tabel yang sama。

Setelah ketiga alat itu berada di tempat, mekanisme penemuan harga itu sendiri mulai berubah。

penemuan harga altcoin telah lama didominasi oleh dua hal: narasi (yang menceritakan cerita yang menarik lebih banyak perhatian) dan likuiditas (yang menggunakan lebih banyak uang untuk mendorong harga ke lokasi tertentu). Sebelum tiga demokratisasi, keduanya dikendalikan oleh proyek 's tiga partai, VC-MM. Perannya sebagai penerima narasi dan penyedia likuiditas — yang sebelumnya memutuskan apa yang ia beli — dan memutuskan kapan ia akan disampaikan。

Setelah tiga lapisan asimetri rusak, sumbu utama penemuan harga bergeser dari naratif + likuiditas ke informasi + ekspektasi. AWAL Retail tidak lagi melihat selebaran KOL dan K-lines, tetapi juga pengungkapan kontrak MM yang dapat dibaca, kolam pinjaman kosong yang transparan, dan satu set pilihan yang dapat dimodelkan. Naratif historiografi masih ada, tetapi narasi tidak dapat lagi mendorong harga dalam isolasi, dan informasi akan segera menetapkan kembali narasi yang berlebihan。

Perlu diperhatikan bahwa ruang ko-opted antara proyektor dan MM tidak hilang. Pemain yang cerdas masih akan menemukan cara baru untuk bermain -- untuk membagi struktur opsi ke dalam perjanjian sub-rantai, untuk menyebarkan pemogokan dengan derivatif multi-leg, untuk meminjam langsung dengan DAO governance token. Setiap evolusi sistem pengungkapan menciptakan sarana baru untuk menyunat, yang merupakan norma dalam pasar keuangan。

Namun, biaya kekompakan marginal dapat dinaikkan secara signifikan. Hari ini, salah satu mitra proyek dan MM merancang kontrak "terputus untuk mundur" pada hampir nol biaya marginal karena tidak ada yang melihatnya. Setelah pengungkapan, setiap klausa radikal yang berlebihan akan diidentifikasi dan harga oleh pasar, dan desain kontrak itu sendiri akan menjadi permainan terbuka. Persekongkolan itu tidak akan hilang, tetapi tingkat pengembalian konspirasi akan jauh lebih rendah。

Efek kedua yang layak mendapat perhatian lebih adalah kocok oleh peserta pasar。

MOVE yang dikutip adalah sampel spesifik, tetapi proyek serupa telah menjadi tambahan utama pasar atcoin dalam tiga tahun terakhir - logika bisnis inti adalah "low sirkulasi + tinggi FDV + kuat pasar + naratif terburu-buru." Di bawah pengungkapan, mereka segera dibayar kembali ke kurva pasokan yang sebenarnya dan kehilangan basis ekonomi mereka yang ada. Pencabutan dari kategori token ini akan secara signifikan menurunkan hub valuasi keseluruhan atcoin。

Proyek-proyek yang memiliki kebutuhan yang nyata, bersedia untuk secara sukarela mengungkapkan, dan memilih untuk berjalan di sepanjang MM akan menerima premi valuasi, sebuah pegangan ritel yang lebih stabil dan siklus hidup pasar yang lebih panjang. Ada sangat sedikit proyek dalam kategori ini hari ini, tetapi sistem pengungkapan akan memberi mereka umpan balik positif pada pasar sekunder dan meningkatkan angka secara eksponensial。

Pemain Emerging. Protokol MM itu sendiri. Ketika semua parameter kunci dari bisnis MM harus dirantai, MM, peran itu akan disepakati sebagian -- ada algoritma yang didorong sepenuhnya oleh kontrak cerdas, dan proyektor menggunakan parameter konfigurasi skema terbuka, kontraknya diimplementasikan secara otomatis untuk daftar dan kembali, tanpa GSR, lapisan Wintermute. Operasi MM move from "relationship-driven + information-poor" to "agreement-driven + standardization" dan dalam jangka panjang merombak struktur industri pasar atcoin。