處理一切,永不失去市場:RWA會繼續簽約-DeFi吞噬華爾街最後的拼圖

RWA Perps不只是納斯達克或CME的影子市場。

是的"序言"在文章的第三章中, 本部分以前述案例为基础,以其他代表性案例为基础。

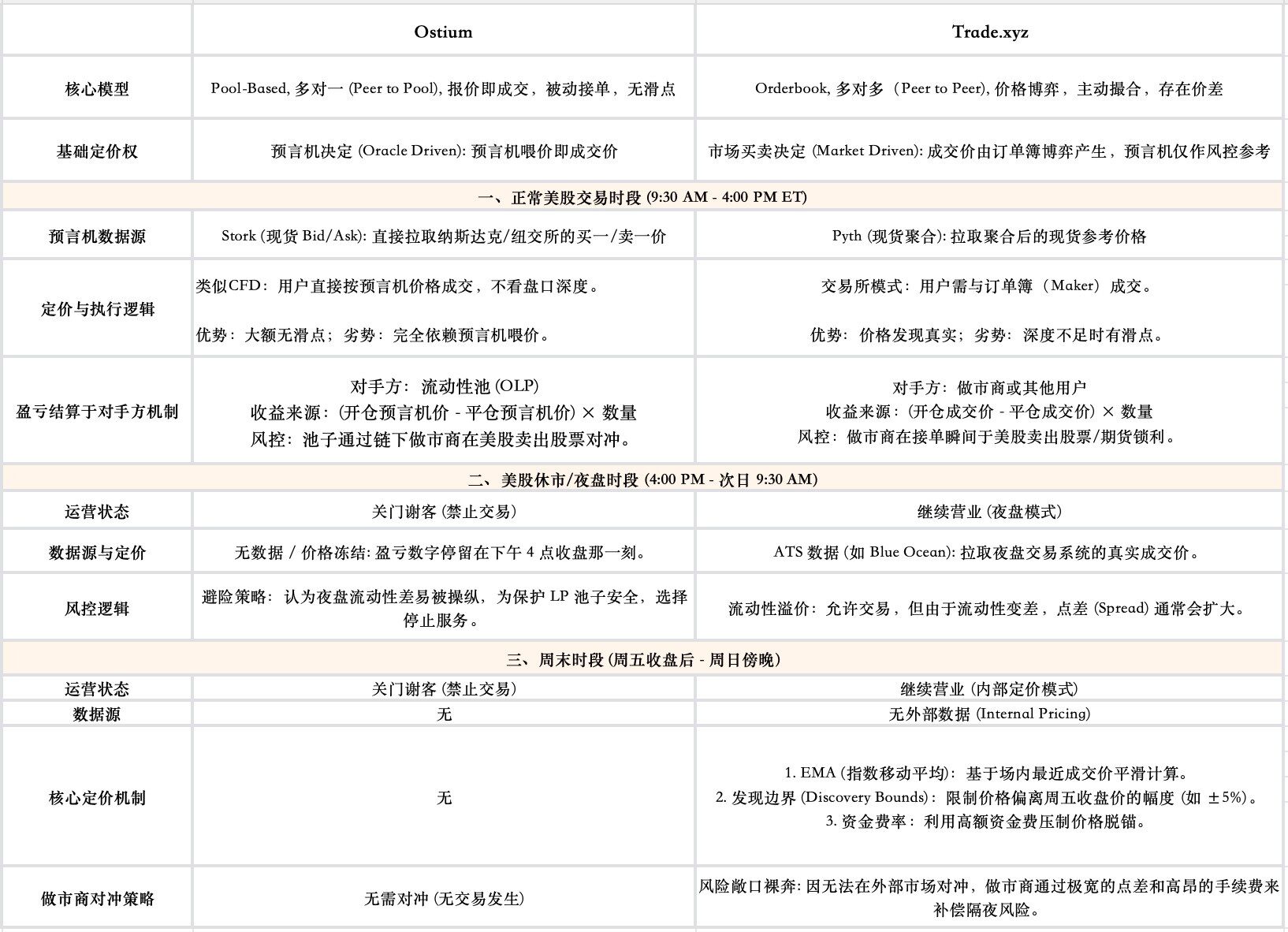

三. 專案與建築遊戲的表示: 預覽器定价+池(Pool price)對命令書

3.3 超液态HIP-3生态

在Orderbook中,超液态HIP-3生态占交易和阻擋的绝大部分。 也有Lighter和Vest市場等平台。

資料來源 :https://dune.com/yandhii/rwa-perps

超液态 & amp; HIP-3: 分散的纳斯达克基礎

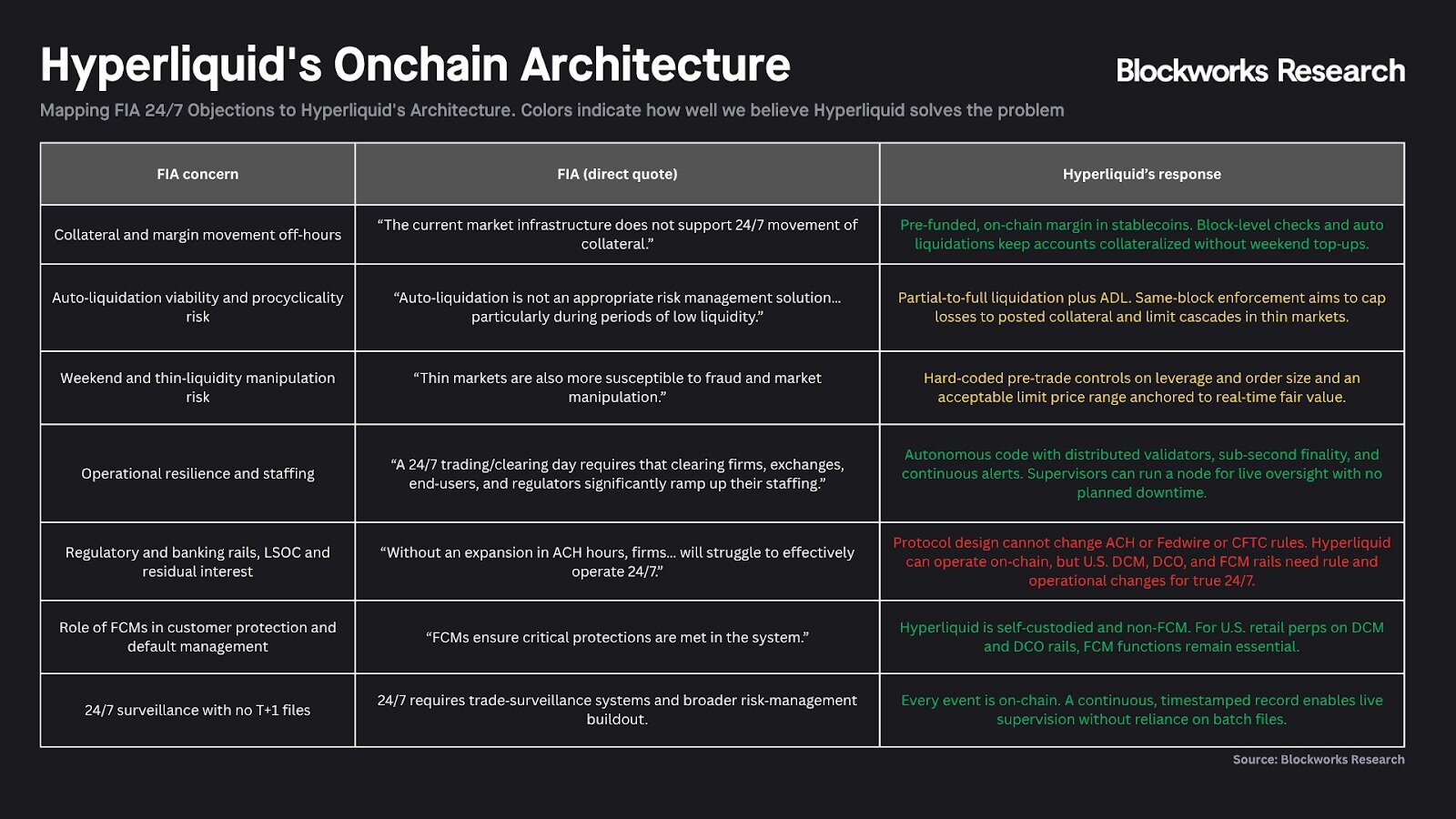

HIP-3升級後, 其中心觀點是把DCM在傳統金融(指定订约市場)中的功能和DCO(指定清算机构)的功能分開。 在這個架构下,超液化鏈本身扮演了统一的DCO角色,提供地層混合引擎,風險控制和金融结算,而第三方團隊作为"變遷者",扮演DCM的角色,DCM負責前端客戶,市場操作和資產建設. 分類設計的目的是。

圖示:上圖摘要列出超資金回答CFTC對合同的挑戰和24/7的交易我不知道 例如傳統的DCO依賴銀行系統, 透過區塊鏈路科技直接跨過傳統金融的時間差和效率瓶颈。

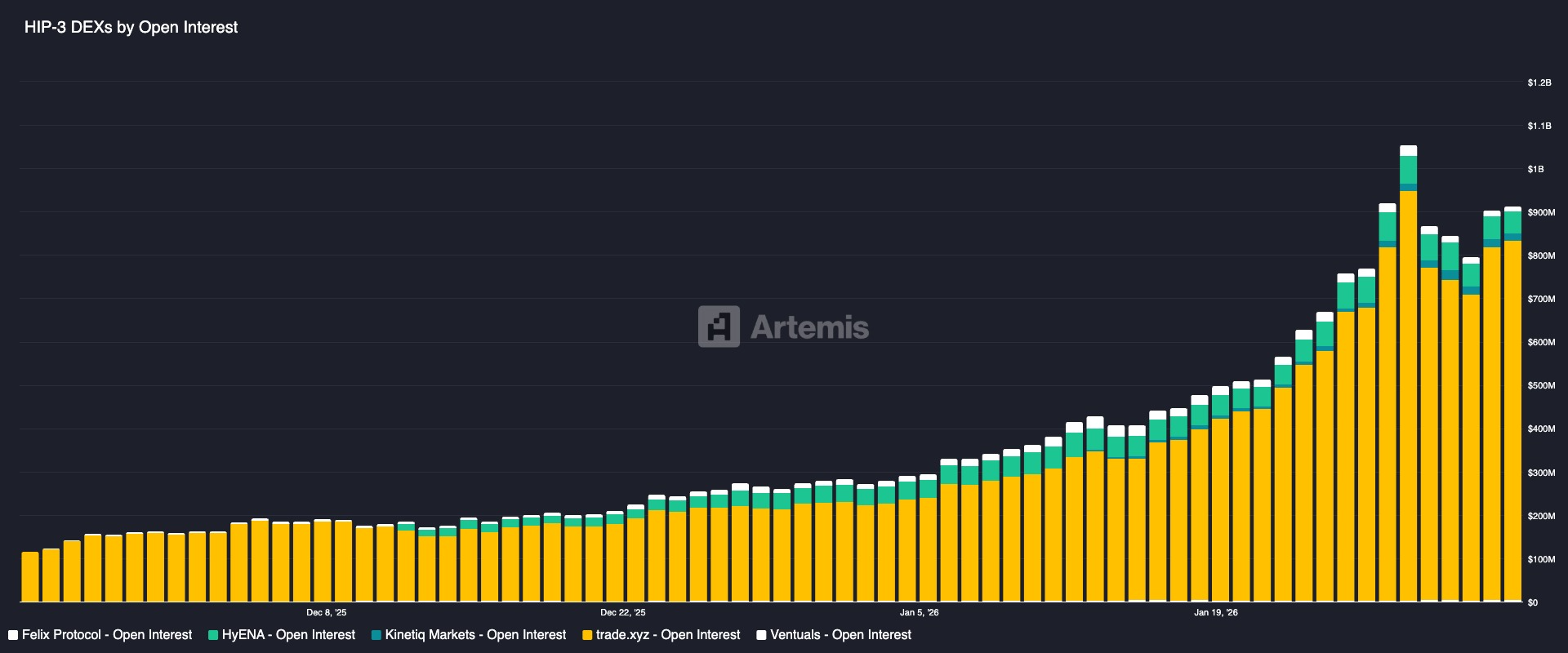

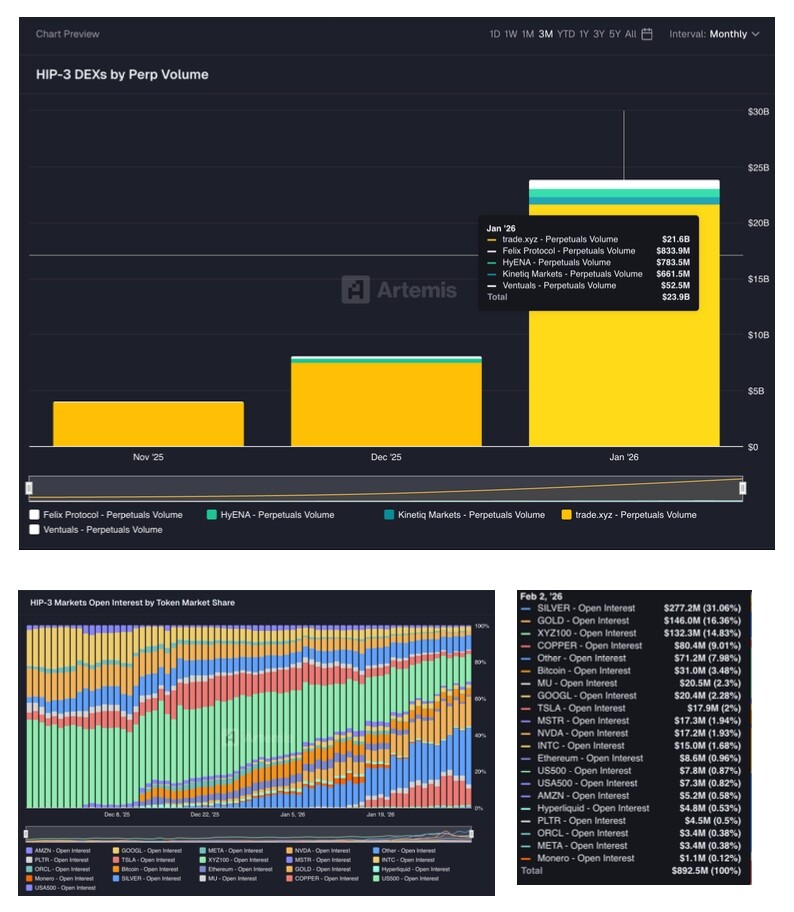

HIP-3 生态 RWA 病人專案

项目概述

- Trade.xyz由Hyper Unit創立, Hyper Information的官方公司資產團隊, Justice.xyz目前是所有HIP-3持續交易的領先者。

- Markets.xyz是Kinetiq團隊在超液體上推出的 RWA Perps Dex 專案。 市場與貿易地點稍有不同: 包括標準500、美國共享科技索引、歐元、美國財政索引、能源索引等。 使用USDH作為保證幣, 大幅減少交易成本, 增加家庭雇工的回報减免费用和回返活动我不知道。

- 菲利克斯最初是超液體的贷款與穩定貨幣協議, 在HIP-3推出後, 菲利克斯得以擴展經營地貌, 菲利克斯也使用USDH穩定貨幣作结算貨幣。

- Dreamcash是Beam孵化公司開發的流通端產品。

核心定价机制:

這項計畫的核心技術挑戰是, 以HIP-3生态領導計畫為例。

- 價值發現的核心 市場 不是預言

交易價格完全由買賣商拍賣而成。 預言不在此扮演「定价」的角色。

- 標定價格: 用于計算使用者位置的增减, 以及決定是否均匀

计算该系统的损益、金融利率和强制统一汇率的依据不是即時汇率,而是更为有力的标记价格。 交易價格由三個元件的中位數產生:預測價格, 設計的目的是平息市場噪音。

- Pyth等外部預言在正常交易時間被引用; 晚上价格(其他交易系統如藍洋)在ATS中被引用。

3.4 鸦片与交易价格的比喻

Ostium選擇提高安全性和价格精度, 商業選擇易用性和賭博, 這兩種模式下預言的作用也大不相同

第四章 RWA 控制限制分析

4.1 美國衍生品規定的核心邏輯:底部資產定性決定了遵守路径

在美國金融管理系統中, 決定衍生物是否可以上市及如何上市的第一步是。

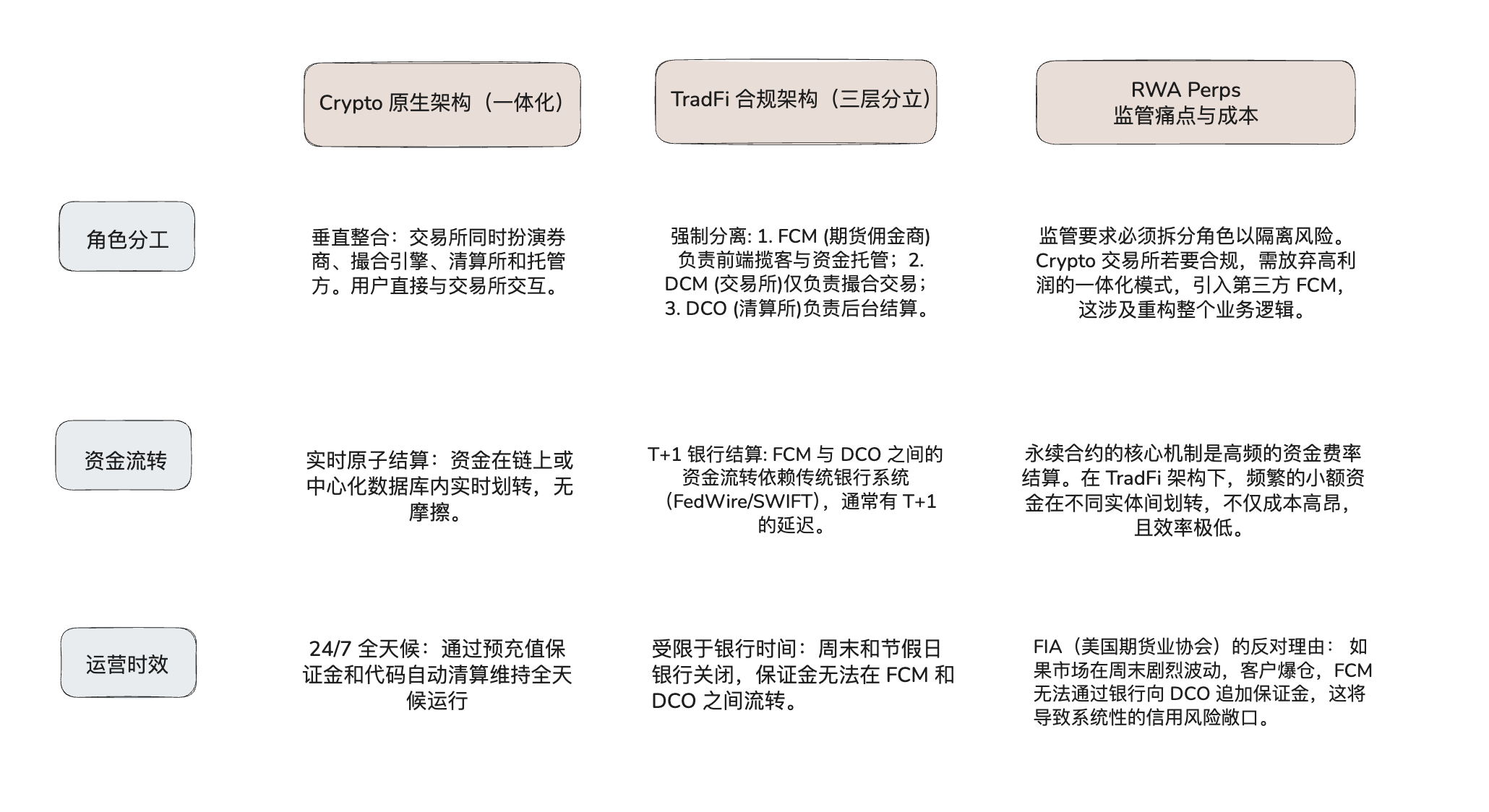

美國法律將金、銀、外币(FX)和比特币等資產定义为「商品」。 以這些資產为基础的長期合同, 完全由商品期货交易委員會管辖。 交易所只有在注册為指定合同市場(DCM、Designed Contracting Market)并可以使用衍生结算组织(DCO、衍生结算组织)的情况下才能運作。

然而,一旦合同的标的被轉換成单一的股票或狭小的基數索引(窄基安全索引),就發生了根本的改變:涉及单一或小投资组合的衍生物必须接受证交會和公平贸易委员会的共同监督我不知道。

證交會和公平交易委員會需要共同規定。這項規定的背景可以追溯到20世纪80年代證交委和CFTC的領域戰爭, 證交委和CFTC爭取新期货合同的產品管理權, 最後解決爭議的辦法是兩方於1982年签订的沙德-約翰森協議, 直接禁止單股期货交易, 雖然2000年的《商品期货现代化法》修改了此禁令, 以“安全期货產品”的形式。

任何希望向美國零售客戶提供永久股權合同的平台都無法持有单一的執照

- 在CFTC中登記為特定合同市場或互換執行機構

- 在證交所注册為全國股票交易所

這意味著平台必須同时符合兩套由不同機構制定的遵守标准, 這項極高的遵守阈值和運輸成本, 基本上构成一項「存取禁令」。

4.2 交換機構中的衝突:為什麼守约移民成本太高

Robinwood在美國的交換如Coinbase, 實際上想上線於Equal Perps產品。

而美國的規定要求則是一個基于風險隔離的「三層」结构。 如果加密交易所要遵守,它必須拆除其现有的高效技術庫,以适应傳統的金融清算流程。

Cripto對TradFi市場結構的分析:

因此,美國交易所不仅需要解决“雙方許可”的法律问题,而且需要解决“24/7交易需求”和“非24/7銀行结算系統”之间的物理矛盾。 此基礎不匹配是目前最大的卡點 。

4.3 境外市场的窗口机遇:S

美國的管制限制在短期內很難打破, 海外交易所(服务于非美國客戶)通常受美國证券法的管轄条例S(S)免予遵守。 規定的核心理論是只要证券產品的發售和銷售完全在美國以外, 這要求平台在技術上實施嚴格的地理圍欄。

在這個背景下, RWA Perps Dex 正在迎來一個独特的市場視窗期. 他們有機會與海外區的經營商合作

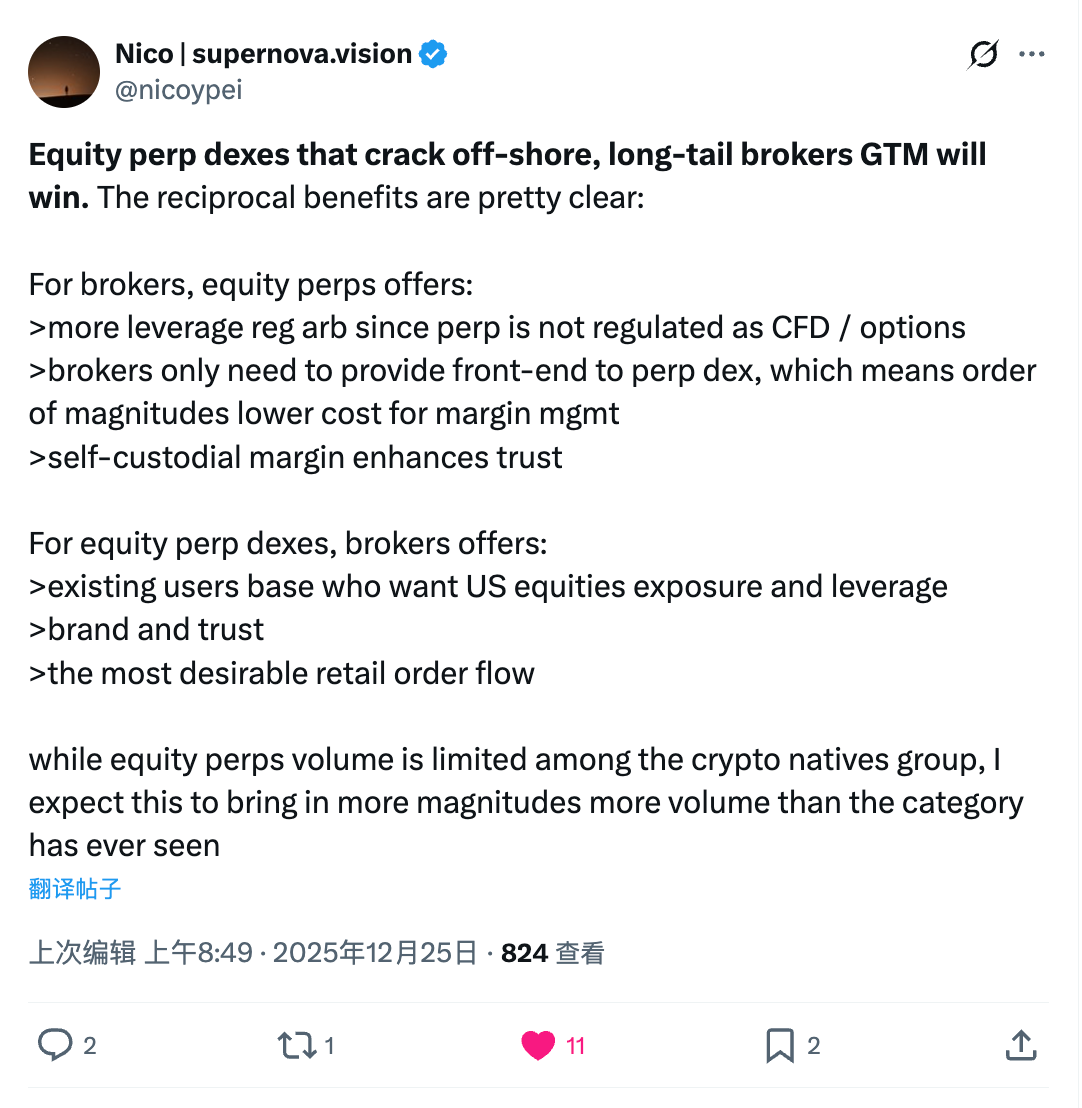

CFD经纪 + RWA Perps Dex 互惠模式:這項合作對傳統的經營商可能有吸引力, 因為傳統的價格差价合同比傳統的差价合同更有影響力, 更重要的是, 經紀人只需要保持前端使用者關係, 將複雜的债券管理、清算和套期風險外包給連結協議(後端), DEX的自我監控也解決了使用者對中小中间商挪用资金的信心。

對於 Equality Perps Dex, 這個模型解決了最難的客戶端問題 。 傳統的經營商持有大量真正的零售流, 通过嵌入為科技後端中介,DEX可以在前端處理KYC/AML行程,同时保持科技中立性,从而提供打破原始DeFi世界以擴大规模的机会。

4.4 可能的法律风险

也必須警惕美國管理者的「長臂管辖权」風險。 FOB若不完全斷絕與美國使用者在技術與遵從方面的連結(例如通过前端評論或IP封鎖)。

第五章 外部變數:NYSE24/7計劃的雙重影響

紐約證券交易所(NYSE)母公司ICE計畫推出7x24小時交易市場, 如果這項改變成真, 它會對 DeFi 造成深刻的雙重影響 。 若使用者能於7x24小時合法安全交易泰斯拉股權, DeFi可能需要尋找新的價值建議, 例如更高的杠杆率、無證存取機制、或基于成分的複雜金融產品。

核心動因和制度革新:從T+2到24/7

NYSE計畫推出24/7交易平台, 它的核心創意是完全打破傳統股市的「交易和解分離」, 消除與GameStop事件相类似的清算風險, 這是NYSE的策略性防備, 以抵擋NASDAQ等級及全球資本對全天候資本需求的竞争。

推动和挑戰 RWA 環境: 終止行動瓶颈

NYSE的入圍為RWA货币化提供了最高端的背書, 24/7的即時價流能大大減少套利成本及金融费率的波动, 雖然NYSE的遵守型號「牆園」可能壓縮一些不符合要求的合成資產類型計畫的生活空间, 加密的原始 RWA 計畫需要使用2026年落地前的視窗期, 藉由不同定位(例如高杠杆、無阈值、跨協議交換)。

展望:傳統與加密金融深度整合

雖然加密社群對七月七日全天候監控的投資壓力和管制有爭議, 在中長期, 傳統巨人的介入將重塑價值鏈, 未來的市場將演化成一個競爭的生态複雜體:NYSE等合规平台提供高信任的底點流动性,而DeFi協議在创新衍生品和全球資產分配方面仍提供灵活性. 全球資本市場將進入AI開發的、即時定价。

摘要

- Delta One(線性衍生物)的结构提升。目前,批量交易商在取得方向性杠杆时常常依赖效率低下的交易工具。 美國的0DTE(末日權力)將在Theta(時值)中造成不必要損失, RWA永久合同完全消除了時間損失和集中的風險。

- 外市的結構取舍。連接24天的加密基礎與受實際交易時間限制的傳統市場, 對於傳統市場的破裂, Ostium 的實際套期資本資本集, 將偿付能力放在首位。

- 海外分配策略。由於SEC和CFTC的雙重司法權, RWA Perps早期核心增長引擎將依賴美國外市(通過共和國豁免條款), RWA Perps Dex將來會探索與傳統氟氯化碳经纪商合作的模式, KYC和前端買家被外包到傳統金融實體中。

- 适应傳統的金融基礎。例如NYSE(NYSE)等傳統機構正在推行美國股票的經營连续性計劃, 也迫使DeFi將競爭策略多样化。 從长远看, RWA 持續的合約必須在無證存取、金融效率和高杠杆度等方面產生不同優勢。

RWA Perps不只是納斯達克或CME的影子市場, 將會成為全球杠杆需求鏈中最好的運輸工具。