DeFi 수입 겨울 : 유동성 실트, 레버리지 수축, arbitrage no door

그것은 변동의 간단한 주기 또는 구조상 reshaping를 겪는 시장입니까

이 게시물은 우리의 특별한 적용 시리아 Protests 2011의 일부입니다

주기의 끝은 수시로 대부분의 미묘한 지시자로 시작합니다。

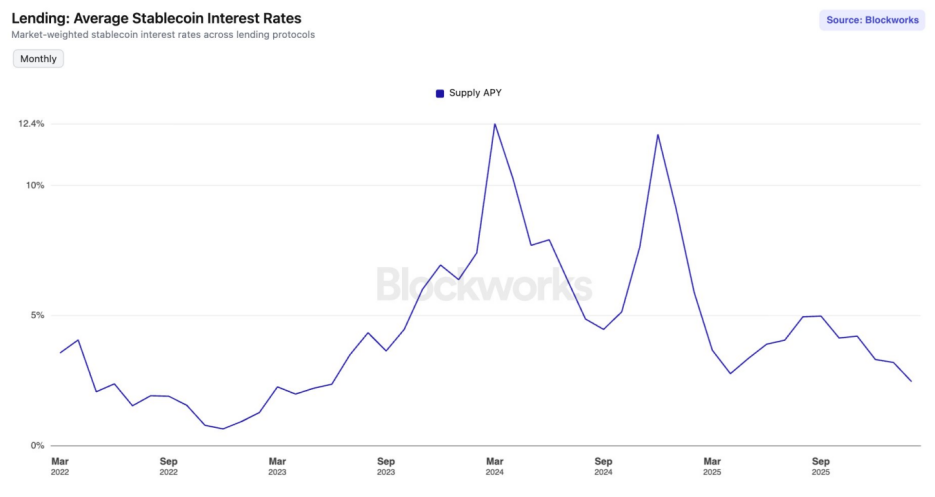

9 월 2025 이후, DeFi (분쇄 된 금융) 시장은 "이자율의 찬 겨울"을 입력했습니다. 입금의 평균 연간 비율 (APY) 머리 대출 계약의 주류 안정 통화에서 6 월 2023 이후 가장 낮은 수준에 터치。

USDC 및 USDT 예금 비율은 ETA 호스트 네트워크의 Aave V3에 2 퍼센트에 의해 떨어졌습니다. 동시에 미국 10 년의 국민 부채에 대한 이자율은 4.24 %로 회복했습니다. DeFi Summer의 경우, 높은 ASY에 사용되는 DeFi 플레이어는 숫자에 불과하지 않습니다. 죽은 엔드 시계와 같습니다。

이것은 변동의 간단한 주기 또는 구조상 reshaping를 겪는 시장입니까

공급 및 수요 mismatch, 유동성 과부하 원인 이자율 붕괴 가을

지난 6 개월 동안 주류 대출 계약의 관심 비율 곡선은 다운 추세를 보았고, 그들의 관심 비율 모델은 "supple demand"에 의해 유발 된 반환에 붕괴를 경험하고있다。

해당 이용 후기에 달린 코멘트가 없습니다. 가격을 결정하는 물리적 근거는 자본의 공급입니다。

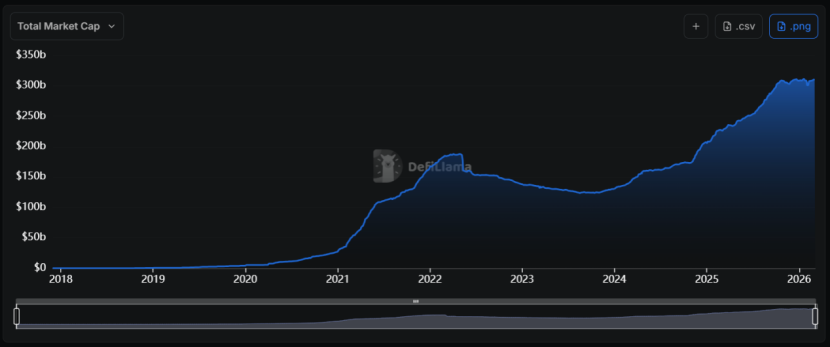

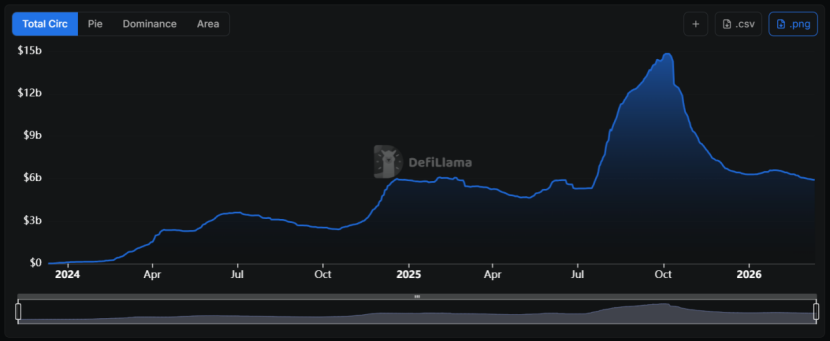

2024 년부터 안정적인 통화 트랙은 총 시장 가치의 극적 인 증가와 탁월한 "expanding tide"를 경험했습니다. $ 130 억에서 $ 310 억에 이르는 총 시장 가치는 약 55 %의 복잡한 연간 성장률。

문제는:공급망의 수요가 비례적인 확장을 동반하지 않았습니다나는 모른다。

문제는:공급망의 수요가 비례적인 확장을 동반하지 않았습니다나는 모른다。

시장의 통일성 (정화 유동성) 공급이 크게 증가하고 수요가 약화 될 때, 그것의 가격 (스위스 비율)은 상당히 하락합니다. 그것은 경제의 합리적이며, DeFi는 면제 될 수 없습니다。

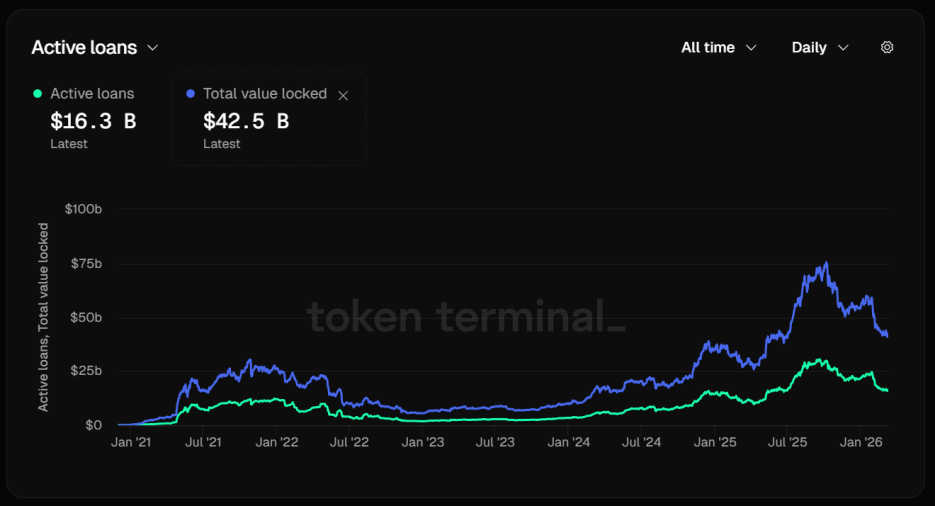

Aave의 경우, 빌링 트랙의 머리, 그것의 안정적인 통화의 사용은 크게 감소. 3 월 12 일부터 Aave 's 총 창고 용량 (TVL)은 $ 42.5 억에 도달했습니다。

교활한 인물이 등장합니다. 활성 대출 금액은 $ 16.3 억입니다. 예금된 자산의 60 % 이상은 비활성 였고, 직접 공급 주문한 불균형은 흥미 롭습니다。

즉자금은 사용할 수 없었다, 유동성은 심각하게 침묵하고 프로토콜 알고리즘은 더 많은 차입자를 유치하려고 시도에 대한 이자율 곡선을 자동으로 조정해야합니다。

그러나 이러한 노력은 조금 수확했습니다. Aave V3 및 USDT의 USDC 및 USDT의 기본이자율은 대만 시장의 두 배 손가락으로 급격히 대조되는 Taipei Master Network의 컨텍스트에서 2 퍼센트에 의해 떨어졌습니다。

그러나 이러한 노력은 조금 수확했습니다. Aave V3 및 USDT의 USDC 및 USDT의 기본이자율은 대만 시장의 두 배 손가락으로 급격히 대조되는 Taipei Master Network의 컨텍스트에서 2 퍼센트에 의해 떨어졌습니다。

안정적인 통화 시장은 "액체 트랩"으로 떨어졌습니다. 저비용 금융이 시장에서 풍부하지만, 고반 투자 기회는 부족, 그들은 대출 계약의 풀에 축적。

금융율의 붕괴, 회전의 냉각은 레버리지가 느리게 발생했습니다

DeFi의 이자율 안정성 붐은 기본적으로 "leverage"에 의해 구동됩니다. 지속 가능한 계약 시장의 arbitrage 활동이 냉각될 때, 정복된 통화에 대한 수요가 급격히 감소하고, 관심을 끌고 있습니다。

소 시장에서, 돈의 높은 비율은 높은 감정적 인 성장의 결과로 긍정적이고 높은 반면, arbitragers는 델타의 중립적 인 전략을 통해 위험이없는 헤지로 금융 비용을 얻을 수 있습니다 “정상화 + 판매 튼튼한 계약에서 현금을 구입”. 이 과정에서 안정성은 연료입니다。

그러나, 유래물 시장은 최근에 빈번하게 수행되었다. MAINSTREAM CENTRALIZED EXCHANGE (CEX)에서 BTC 및 ETH는 여러 경우에 부정적인 또는 매우 낮은 긍정적 인 금융율을 경험했습니다. 이것은 시장에서 빈 힘의 지배 또는 극단적 인 주의를 반영합니다。

어느 방법, 그것은 동일한 결과에 점:arbitragers에 대한 동기의 부족나는 모른다。

연간 자본율이 크게 떨어졌고, arbitragers의 순이익은 크게 감소되고, 계정 대출 비용과 거래 수수료로 복용합니다. 안정적인 통화에 대한 대출 수요는 절벽을 떨어졌다。

통화 차용을위한 안정적인 수요의 또 다른 주요 소스는 회전 차용입니다. 이 수익 향상 전략의 전형적인 경로는 sUSDE, USDC와 같은 안정적인 통화를 빌려주고, 더 많은 sUSDE를 위해 빌린 USDC를 교환합니다。

이 전략은 1 포인트에 따라, USDe는 30 퍼센트만큼 적립되기 때문에, 차용 비용은 약 10 퍼센트, 20 퍼센트 포인트 arbitrage 간격。

그러나, 1011의 이벤트 후, 스프레드의 catastrophic 수축과 USDe는 현재 $ 15 억에서 아래로 갔다 “우수한” 천장에서 ushered。

반환의 USDE 비율은 시장의 크기에 높게 의존합니다. 지난 계약 (Open Interest)에 대한 시장의 총 보유 주식이 제한되어 있기 때문에, USDe의 크기가 특정 정도로 확장 될 때, 빈 공간은 시장 전체 금융 비율을 낮출 필요가 있으므로 소시 드 수율을 압수합니다。

반환의 USDE 비율은 시장의 크기에 높게 의존합니다. 지난 계약 (Open Interest)에 대한 시장의 총 보유 주식이 제한되어 있기 때문에, USDe의 크기가 특정 정도로 확장 될 때, 빈 공간은 시장 전체 금융 비율을 낮출 필요가 있으므로 소시 드 수율을 압수합니다。

정규 상인을 위해, 반환의 sUSDe 비율에 있는 감소는 그들의 전략적인 퍼짐을 감소시킬 것입니다. 레버리지 포지션의 감소된 수요는 안정된 통화 담보에 대한 수요를 더 줄일 수 있습니다。

이것은 자기 강화 부정적인 주기입니다:해당 이용 후기에 달린 코멘트가 없습니다。

암호화 시장 위험 변화와 자금은 특정성을 추구

암호화 된 시장에서 전반적인 위험 분기는 다른 중요한 요소가 안정된 통화의 이자율의 낮추기에 기여합니다。

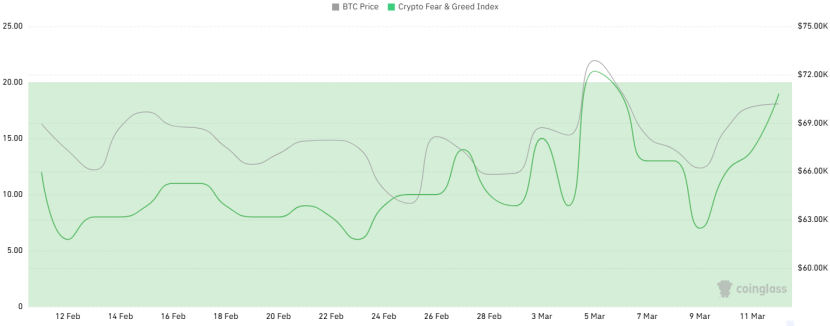

지난 달에 암호화 된 두려움과 Greed Index (Fear & Greed Index)는 종종 "extreme Panic"섹션을 만지고 BTC 가격이 $ 70,000에 서서도 지속적인 개선이 없었습니다。

·;

·;

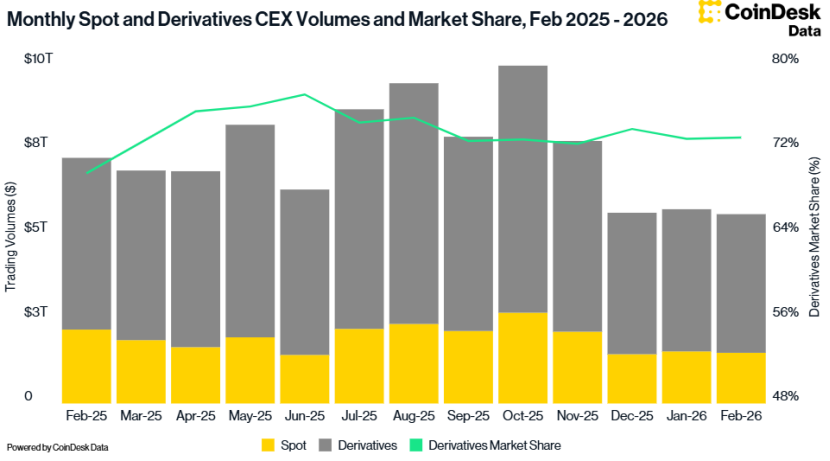

CoinDesk Data는 또한 2 월에 총 CEX 거래량이 2.41 %에서 $ 5.61 조로 감소 한 것으로 나타났습니다. 10 월 2024 이후 가장 낮은。

위험 선호도의 감소는 투자자가 더 확실한 하위 시장으로 이동하도록 주도했습니다。

위험 선호도의 감소는 투자자가 더 확실한 하위 시장으로 이동하도록 주도했습니다。

1월 2024일 이후 연방 연방 예비금의 효과적인이자율은 센트 이상에 남아있다. 진정한 관심 비율은 상대적으로 높지만 시장은 미래에 온건한 비율 다운 경로를 기대합니다。

이 macro-environment는 또한 통화 안정화에 대한 DeFi의 s이자율에 대한 far-reaching deterrent 효력을 가지고 있습니다. 위험이없는 미국 채무 수율은 DeFi의 예금 비율보다 높으며 위험 프리미엄 보상이 없으며 합리적인 투자자는 체인 계약에서 돈을 인출하거나 RWA (실제 세계 자산)에 의해 지원되는 계약에 투자 할 수 있습니다。

이 macro-environment는 또한 통화 안정화에 대한 DeFi의 s이자율에 대한 far-reaching deterrent 효력을 가지고 있습니다. 위험이없는 미국 채무 수율은 DeFi의 예금 비율보다 높으며 위험 프리미엄 보상이 없으며 합리적인 투자자는 체인 계약에서 돈을 인출하거나 RWA (실제 세계 자산)에 의해 지원되는 계약에 투자 할 수 있습니다。

추운 겨울에는 모든 계약이 수축되지 않습니다. Sky (이전 MakerDAO)는 독특한 "revenue moat"를 만들었습니다。

Sky's Earnings also come from a $1.5 억 성숙한 RWA 대상, 이는 더 Aave 's보다 체인의 빌링 요구에 따라. 이 자산은 미국 채무, 3A 급 기업 채무 등, 암호화 시장의 변동성에 영향을받지 않고 안정적인 기본 현금 흐름을 제공합니다。

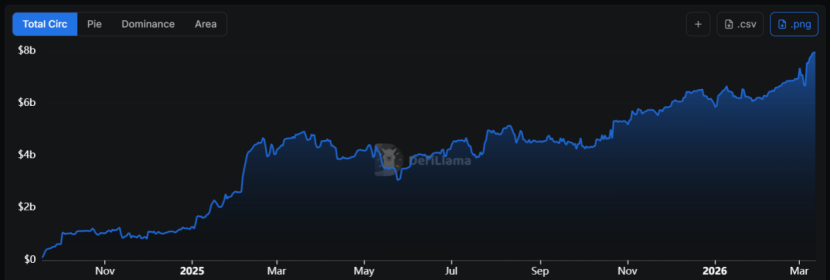

RWA를 하단 모기지로 변환하는 패턴은 USDS의 공급에서 68 %의 월간 증가에 기여했으며 거의 $ 8 억의 시장 가치를 가지고 있습니다。

지금까지, SUSDS 이자율은 약 3.75 퍼센트를 유지하고 반환의 체인 속도의 "제조 바닥"이되었습니다. USDC에서 USDT 관련 재무, 예금에 대한 이자율은 5 퍼센트 이상일 수 있습니다。

지금까지, SUSDS 이자율은 약 3.75 퍼센트를 유지하고 반환의 체인 속도의 "제조 바닥"이되었습니다. USDC에서 USDT 관련 재무, 예금에 대한 이자율은 5 퍼센트 이상일 수 있습니다。

이것은 "base rate platform"와 유사한 역할을 가정하기 위해 하늘. Aave의 동일한 종류의 자산에 대한 관심 비율은 단단히 경쟁적입니다。

이 길에서Sky는 "fixed income management" 계약에 간단한 통화 안정화 계약에서 이동합니다암호화 시장의 쐐기로 거대한 RWA 조합을 사용합니다. DeFi 내의 내부 수요가 부족할 때 외부 소스(traditional Financial Markets)에서 혜택을 받을 수 있습니다。

투자자의 경우, 반환의 비율 뒤에 자산의 하단 논리를보고, 국가 채무의 배당 또는 미래의 시장의 휘발성 프리미엄에서 제공 여부, 사이클에 대한 의무가 될 것입니다. 또한 "CATCHING ASY"에서 "다른 위험 노출을보고"로 이동해야합니다。

“찬 겨울의 이자율”은 주기적인 동요의 결과뿐만 아니라 DeFi “foam”의 탈수의 불가피한 통증입니다。

아마도, 단지 2023 낮은 계곡은 2024 붐에 탄생했다, 관심 비율의 바닥은 다음 점프에 에너지 절약 될 수있다。