Berurusan dengan segalanya, tidak pernah kehilangan pasar: RWA akan melanjutkan kontrak -- DeFi memakan teka-teki terakhir Wall Street

Melihat masa depan, RWA Perps bukan hanya pasar bayangan untuk Nasdark atau CME, tapi restrukturisasi dari hak-hak harga, likuiditas distribusi global dan mekanisme transfer risiko。

Ya"Preamble"Dalam bab III artikel, kami berfokus pada proyek Syndetix, Gains Network dan Ostium. Bagian ini akan membangun pada sebelumnya dan akan membangun pada kasus-kasus perwakilan lainnya。

III. Presentasi ulang dari proyek dan permainan arsitektur: Harga prediktor + pool (Harga kolam) vs buku Order

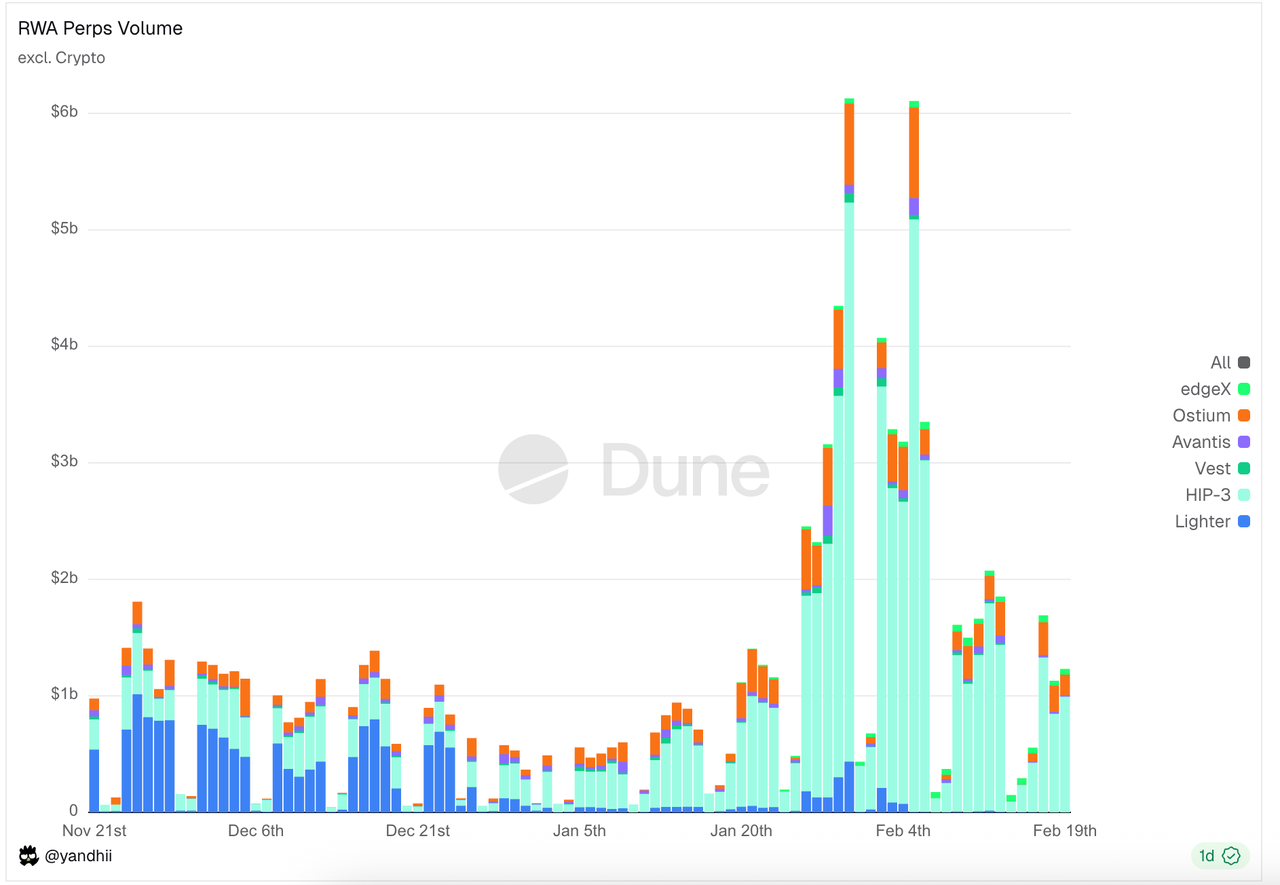

3,3 Orderbook for: hyperfluid HIP-3 Ecology

Dalam Orderbook, hyperfluid HIP-3 akun ekologi untuk sebagian besar transaksi dan holdouts. Ada platform seperti Lighter dan Vest Markets yang bersaing di luar ekologi Hiperfluksik。

Sumber data:https: / / dune.com / yandhii / rwa- perps

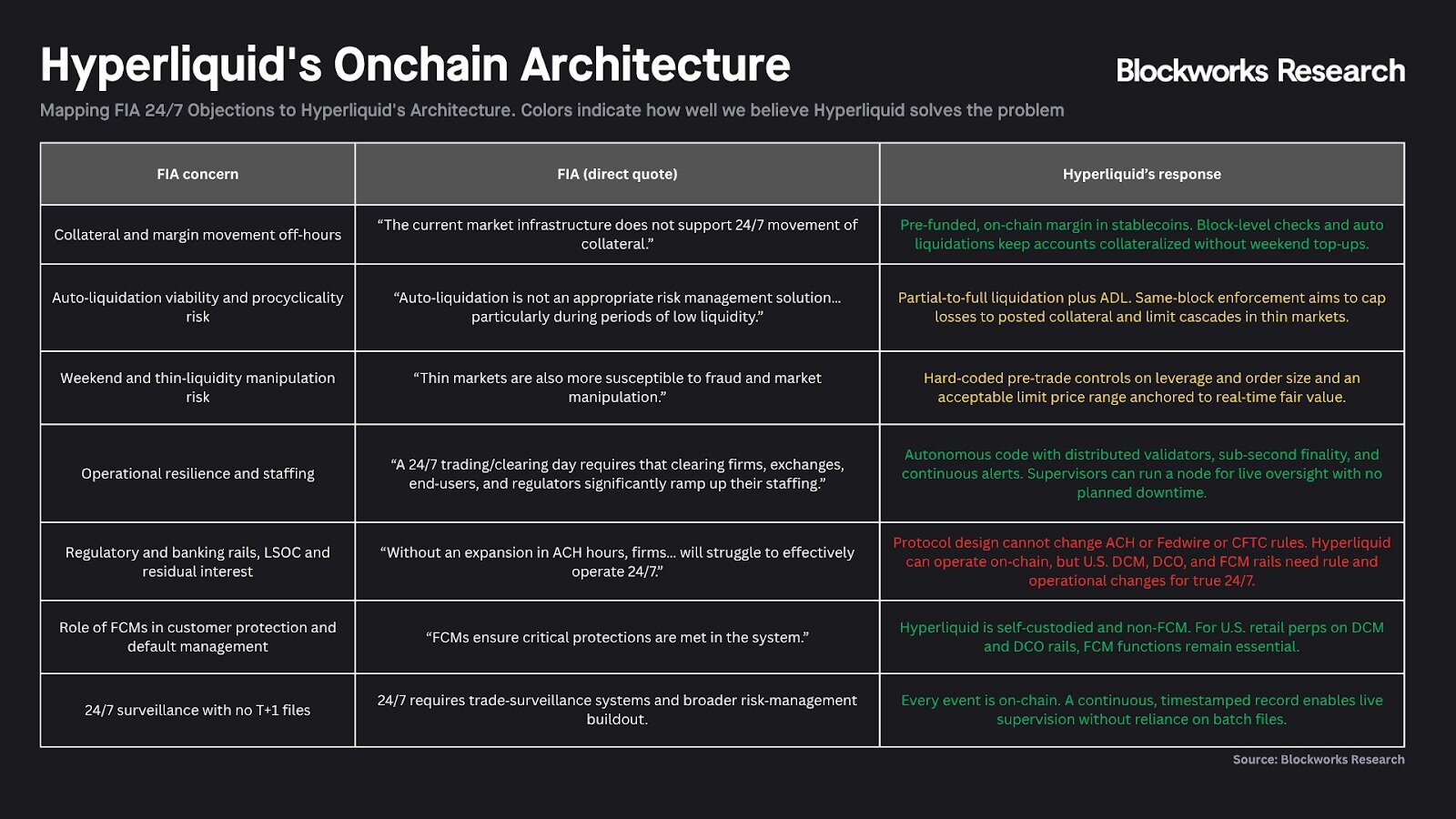

& amp; HIP-3: infrastruktur NASDAQ yang didekripsi

Hiperflute menyelesaikan transisi strategis dari kontrak permanen tunggal ke "kliring kinerja tinggi dan campuran lantai infrastruktur" melalui peningkatan HIP-3. Visi pusatnya adalah untuk memisahkan fungsi DCM dalam keuangan tradisional (menentukan pasar kontraksi) dari DCO (agensi pembersihan). Di bawah struktur ini, rantai Hiperflute itu sendiri memainkan peran DCO terpadu, menyediakan mesin pencampuran tingkat dasar, kontrol risiko dan pemukiman keuangan, sedangkan tim pihak ketiga, sebagai "deplacemers", mengasumsikan peran DCM, yang bertanggung jawab untuk depan pelanggan, operasi pasar dan aset membangun-up. stratifikasi dirancang untuk membuat "dicentreized NASDAQ" melalui lapisan penyelesaian seragam membawa kontinum aset。

Gambar: Angka di atas meringkas Hipercairan dengan harapan menjadi "sistem keuangan yang lebih terbuka, transparan dan efisien"MENANGGAPI TANTANGAN CFTC UNTUK KONTRAK DAN KONTRAK 24 / 7AKU TIDAK TAHU. SEBAGAI CONTOH, KETERGANTUNGAN DCO TRADISIONAL PADA SISTEM PERBANKAN TELAH DIGANTIKAN OLEH PERJANJIAN PENYELESAIAN OTOMATIS 24 / 7, YANG DIDASARKAN PADA TEKNOLOGI NON-TRUST. SELAIN BENGKAK PERANTARA FCM, ATURAN LOGIKA UNTUK RECASTING DCM MENGGUNAKAN DATA RANTAI REAL-TIME MENYARANKAN PERBEDAAN WAKTU FISIK DAN BOTTLENECKS EFISIENSI YANG DAPAT DIGUNAKAN UNTUK BERGERAK LANGSUNG MELINTASI KEUANGAN TRADISIONAL MENGGUNAKAN TEKNOLOGI RANTAI BLOK。

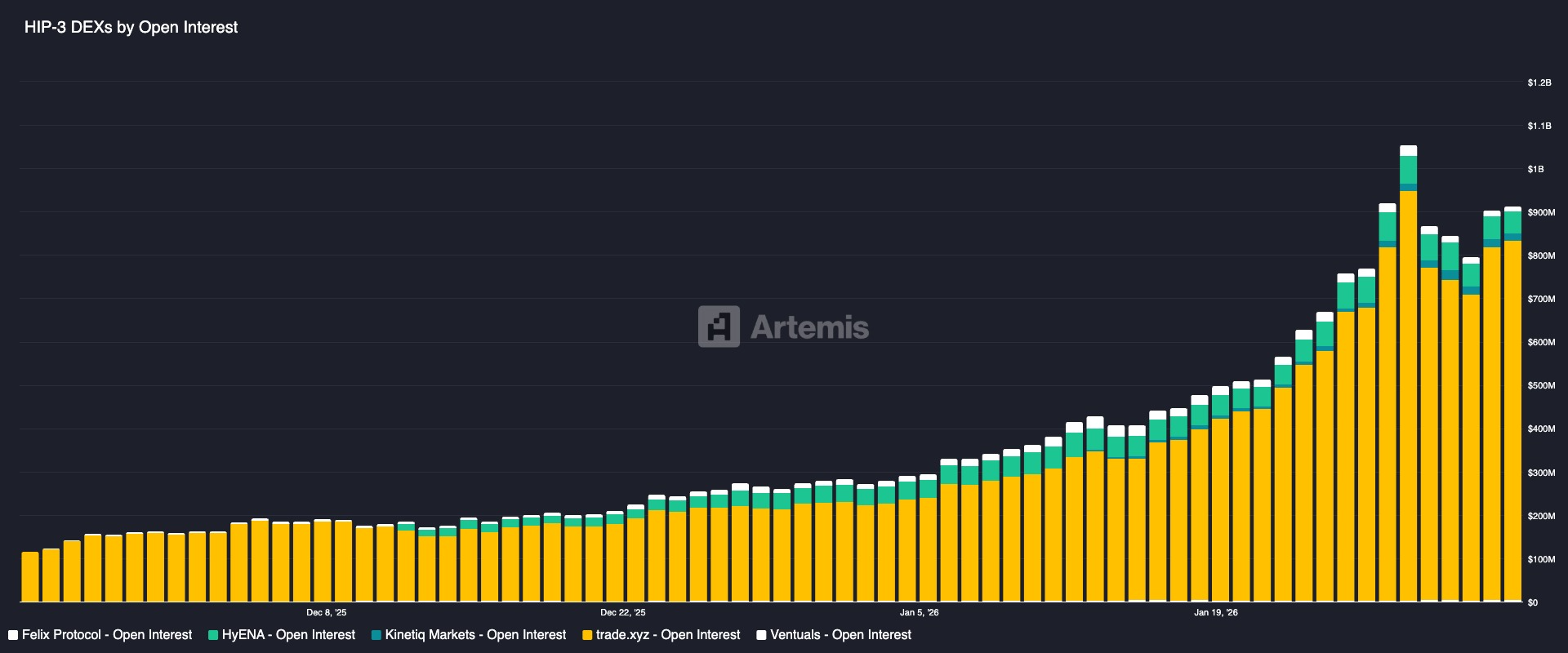

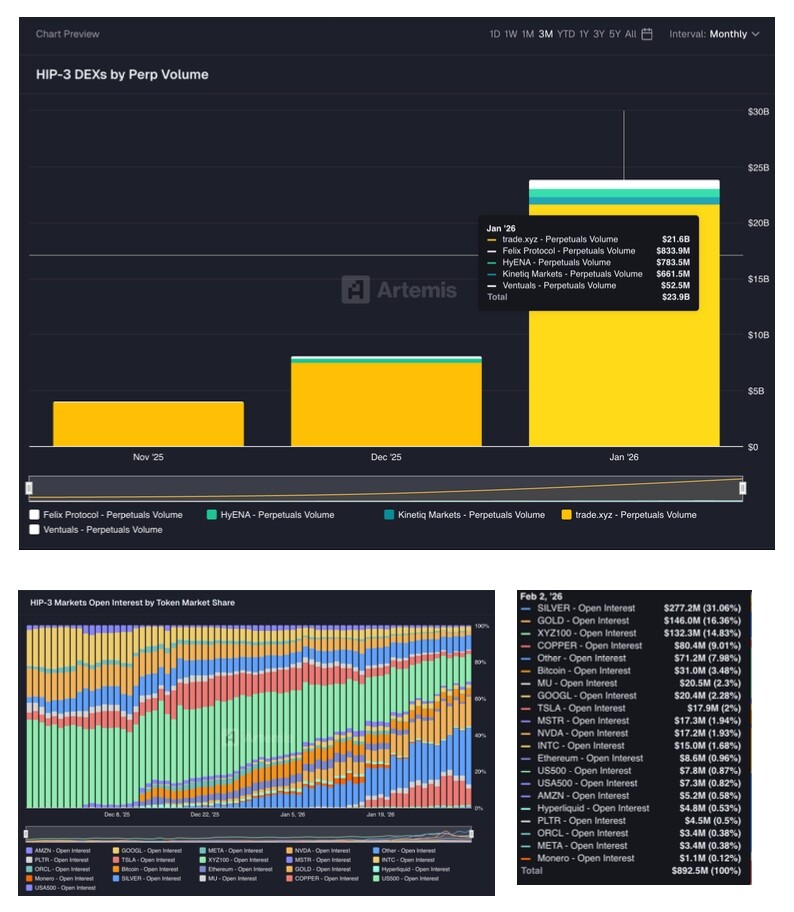

Proyek HIP-3 EKologi RWA Perps

Tilikan projek

- Trade.xyz diciptakan oleh HyperUnit, sebuah tim aset perusahaan resmi dari Hiperfluid, dan menyebabkan pembaruan kontrak XYZ100 untuk melacak indeks NASDAQ 100 dan teknologi terkemuka Amerika. Trade.xyz saat ini memimpin semua pertukaran berkelanjutan HIP-3, berkontribusi sekitar 90 persen dari pergeseran pasar, dengan sebuah jembatan aset yang kaya (melalui HyperUnit yang mendukung BTC, ETH, SOL crosse likuiditas rantai)。

- Markes.xyz adalah proyek RWA Perps Dex yang diluncurkan oleh tim Kinettiq di Hyperfluid. Pasar sedikit berbeda dari lokasi perdagangan: Ini telah berfokus pada indikator dan telah memperkenalkan beberapa indeks / kontrak abadi makro (meliputi Standard 500, Amerika Serikat berbagi indeks teknologi, euro, Indeks Keuangan Amerika Serikat, Indeks Energi, dll). Perbedaan lain adalah penggunaan mata uang USDH sebagai jaminan untuk secara signifikan mengurangi biaya transaksi dan meningkatkan laba-laba pekerja domestik untuk bersaing dengan keuntungan biaya (USDH, sebuah mata uang stabilisasi Hipercairan asli yang dikeluarkan oleh tim Markets asli, untuk distribusi dalam kompetisi dengan Unit, lintas aset proyek-rantai)Sedikit aktivitas bantuan dan kembaliAku tidak tahu。

- Felix awalnya adalah perjanjian pinjaman dan penyediaan mata uang untuk Hiperfluida, yang mengeluarkan feUSD dolar sintetis melalui CDP dan menyediakan pasar obligasi "Felix Vanilla". Setelah peluncuran HIP-3, Felix telah mampu memperluas lansekap bisnisnya sebagai salah satu pengiriman pasar HIP-3 untuk keberlanjutan. Felix juga menggunakan mata uang stabilisasi USDH untuk mata uang penyelesaian。

- Dreamcash adalah produk mobile end yang dikembangkan oleh Inkubasi Beam, yang menemukan sendiri sebagai terminal perdagangan bergerak untuk pembaharuan RWA。

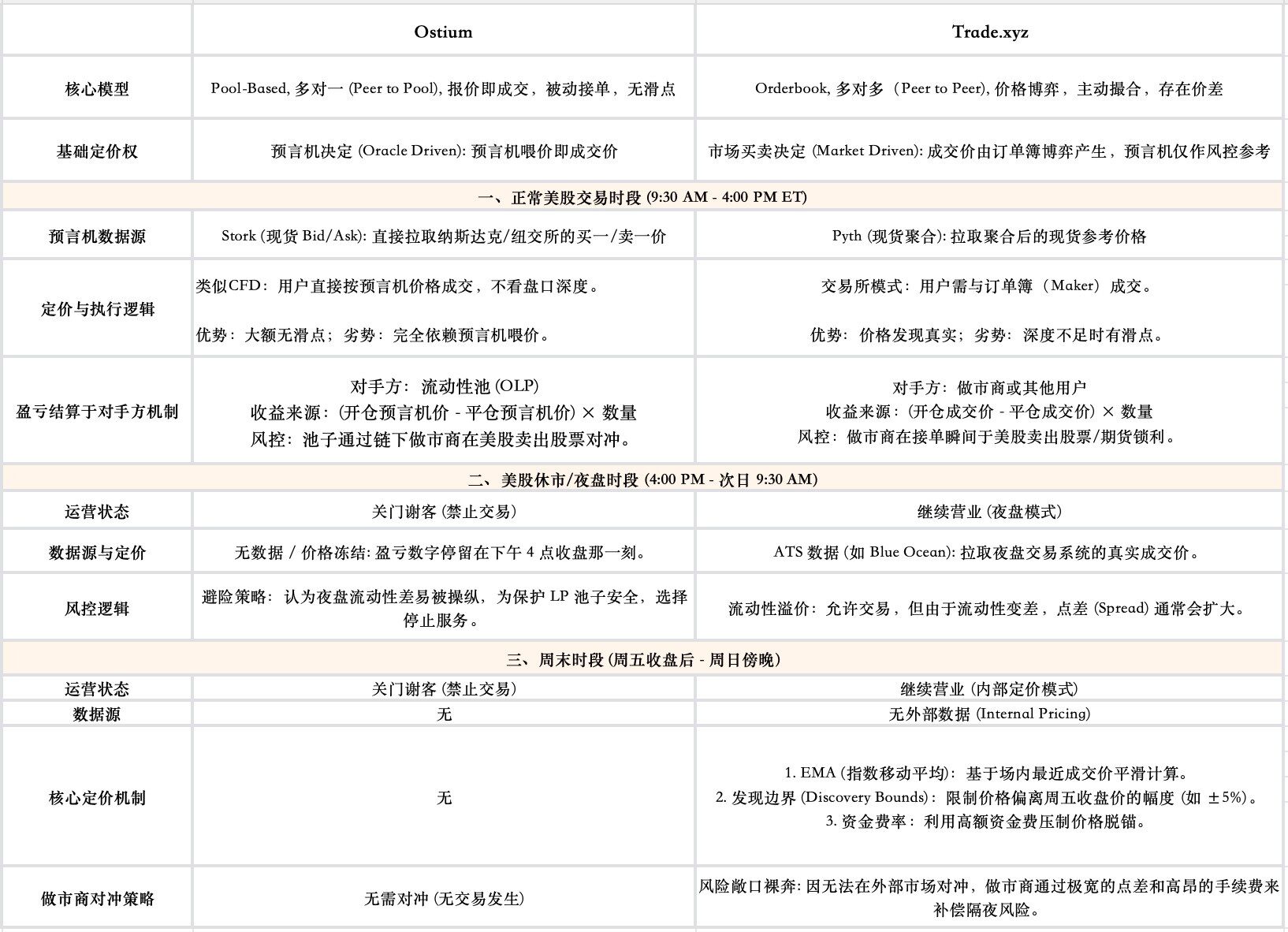

Mekanisme harga inti: pasar-didorong harga + nubuat

Tantangan utama dari proyek RWA Perps 24 / 7, berdasarkan model Orderbook, adalah bagaimana memberikan harga yang adil dan kuat ketika aset yang ditargetkan ditutup. Dalam contoh proyek utama ekologi HIP-3, Trade, desain inti adalah sistem dua jalur harga pasar, kontrol angin prediktif。

- Jantung penemuan harga: pasar, bukan ramalan

Tidak seperti Pool- berbasis, yang membuat kesepakatan langsung dengan nubuat, harga perdagangan dibuat sepenuhnya oleh lelang pembeli dan penjual pada buku pesanan. Ramalan tidak memainkan peran "harga" di sini, melainkan sebagai "pengadilan", yang menawarkan harga yang terutama untuk pengendalian risiko。

- Harga ditandai: digunakan untuk menghitung posisi pengguna 'keuntungan dan kerugian dan untuk menentukan apakah itu bahkan

Perhitungan dari keuntungan dan kerugian sistem, tingkat keuangan dan tingkat datar kompulsif tidak didasarkan pada tingkat pertukaran seketika tetapi dengan harga tag yang lebih kuat. Harga perdagangan dihasilkan dengan mengambil median dari tiga komponen: harga prediktor, penyimpangan jangka panjang dari nilai rata-rata, dan harga buku urutan instan. Tujuan dari desain ini adalah untuk memperlancar kebisingan pasar dan mencegah manipulasinya berbahaya untuk memastikan bahwa akun pengguna tidak salah jika harga jatuh dalam buku pesanan。

- Sumber data dari mesin prognosis dalam waktu penuh-waktu perdagangan: dalam rangka untuk mengoperasikan 24 jam sehari, sumber data dari mesin prognosis akan dialihkan secara mulus menurut waktu dari bursa saham Amerika Serikat: ramalan luar seperti Pyth dikutip selama waktu normal; harga malam hari (jenis lain dari sistem perdagangan, seperti Blue Ocean) dikutip dalam ATS; dan model-model internal dimulai pada akhir pekan off pasar。

3,4 Opium vs Logika harga dagang melawan ramalan

Ostium memilih keamanan yang lebih besar dan akurasi harga dengan mengorbankan beberapa ketersediaan (tidak tersedia pada akhir pekan). Perdagangan memilih kegunaan dan permainan, dengan mengorbankan beberapa stabilitas harga (yang bisa mematahkan jangkar atau memiliki fluktuasi keuangan tinggi pada akhir pekan). Peran dari ramalan di bawah kedua model ini juga sangat berbeda, dengan nubuat yang berlaku di Pool- berdasarkan model Ostium, dan nubuat dalam perdagangan yang menyesuaikan

Font color = "# ff80c0" Bab IV RWA Perps Regulation Constraints Analysis

Logika 4.1 Core dari regulasi turunan Amerika: karakteristik aset bawah menentukan jalur kepatuhan

Dalam sistem regulasi finansial Amerika Serikat, langkah pertama dalam menentukan apakah dan bagaimana turunan dapat didaftarkan adalah untuk menentukan atribut hukum dari aset bawah, yang secara langsung menentukan atribusi yurisdiksi regulasi dan, pada gilirannya, tipe lisensi yang harus diperoleh pertukaran。

Untuk aset seperti emas, perak, mata uang asing (FX) dan bitcoin, hukum Amerika Serikat mendefinisikan mereka sebagai "komoditas". Kontrak jangka panjang berdasarkan aset tersebut jatuh di bawah kategori masa depan komoditas, dengan relatif garis tunggal dan jelas pengawasan: Mereka jatuh sepenuhnya dalam yurisdiksi Komoditi Futures Trading Commission (CFTC). Sebuah pertukaran hanya dapat beroperasi jika terdaftar sebagai pasar kontrak yang ditunjuk (DCM, Pasar Kontrak Design) dan memiliki akses ke Derigring Clering Organization (DCO, Derivatives Clering Organization)。

Namun, begitu obyek kontrak diubah menjadi satu saham atau indeks dasar yang sempit (Indeks Keamanan berbasis Narrow-), perubahan mendasar terjadi:DERIVATIVES MELIBATKAN SATU ATAU PORTOFOLIO KECIL HARUS SUBJEK PENGAWASAN BERSAMA BAIK OLEH SEC DAN CFTCAku tidak tahu。

KEBUTUHAN UNTUK ATURAN BERSAMA OLEH BAIK SEC DAN CFTC ADALAH ALASAN UTAMA UNTUK KELANJUTAN KONTRAK SAHAM YANG TIDAK LENGKAP SAAT INI DI PASAR AMERIKA SERIKAT。Latar belakang peraturan ini kembali ke perang teritorial antara SEC dan CFTC pada tahun 1980-an, ketika SEC dan CFTC berjuang untuk otoritas regulasi atas produk-produk dari masa depan baru kontrak untuk saham yang muncul, dan solusi akhir untuk sengketa ini adalah perjanjian Shad-Johnson, ditandatangani oleh dua partai pada tahun 1982, langsung dilarang dalam perdagangan dalam masa depan saham tunggal dan ketat basis forward pada pertukaran Amerika Serikat dalam satu cara menghindari masalah. Meskipun larangan ini diubah oleh Undang-Undang Modernisasi Komoditi (CFMA) tahun 2000 untuk memungkinkan pertukaran kontrak tersebut di pasar dalam bentuk "Fatures Keamanan", kondisinya sangat ketat: produk tersebut harus dikenakan dua kali regulasi oleh SEC dan CFTC, yang merupakan halangan fundamental untuk invalen hukum。

Setiap platform yang ingin menyediakan kontrak saham permanen untuk klien ritel di Amerika Serikat tidak dapat memegang satu lisensi, tetapi harus menyelesaikan keduanya:

- TERDAFTAR SEBAGAI PASAR KONTRAK TERTENTU (DCM) ATAU SUB FASILITAS EKSEKUSI (SEF) DALAM CFTC

- TERDAFTAR DI SEC SEBAGAI BURSA SAHAM NASIONAL

Ini berarti bahwa Platform harus secara bersamaan memenuhi dua set standar kepatuhan yang telah dikembangkan oleh instansi yang berbeda dan yang mungkin dalam konflik dalam hal perhitungan margin, pengungkapan informasi dan laporan transaksi. Ini batas kepatuhan yang sangat tinggi dan biaya operasi pada dasarnya merupakan "larangan akses" untuk kontrak saham tunggal yang akan berlangsung selamanya, mengarah ke hampir tidak ada Amerika Serikat produk ritel daratan jenis ini。

Konflik 4.2 dalam struktur pertukaran: mengapa biaya migrasi kepatuhan terlalu banyak

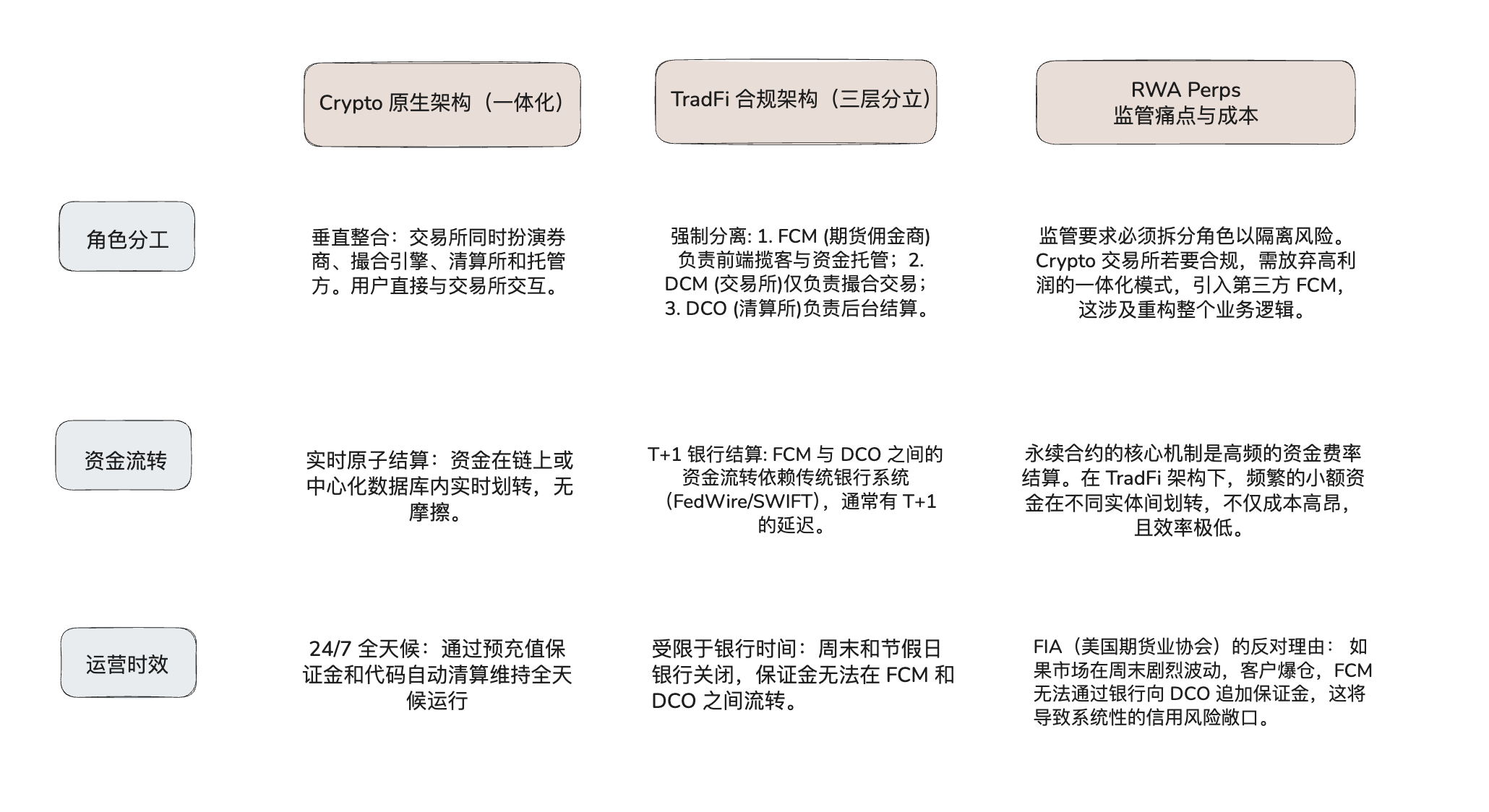

Jika pertukaran di Amerika Serikat seperti Coinbase, Robinwood benar-benar ingin online pada produk Equity Perps, selain kesulitan mendapatkan piring hukum yang disebutkan di atas, akan harus menghadapi konflik struktural di infrastruktur bawah。

pertukaran mata uang terenkripsi biasanya mengikuti struktur terpadu dari "integrasi vertikal", sedangkan amerika serikat persyaratan regulasi adalah struktur "tiga cenderung" berdasarkan pemisahan risiko. jika pertukaran kripto adalah untuk mematuhi, itu akan harus membongkar yang ada teknologi efisiensi tinggi depot untuk beradaptasi dengan proses likuidasi keuangan tradisional。

Cripto membandingkan analisis struktur pasar tradFi:

Akibatnya, U.S. Exchange perlu menjelaskan tidak hanya aspek hukum dari "lisensi ganda", tetapi juga kontradiksi fisik antara "24 / 7 transaksi kebutuhan" dan "bukan 24 / 7 sistem penyelesaian bank". Infrastruktur ini tidak cocok saat ini adalah titik kartu terbesar。

Kesempatan 4.3 jendela untuk pasar lepas pantai: Peraturan S

Karena Amerika Serikat negara-yang dimiliki pembatasan regulasi sulit untuk istirahat dalam jangka pendek, likuiditas mayoritas kontrak permanen untuk kesetaraan diperas ke pasar lepas pantai. Pertukaran luar negeri (melayani non-Amerika Serikat pelanggan) biasanya diatur oleh hukum sekuritas Amerika SerikatRegulasi S (S)Pembebasan dari kepatuhan. Logika inti dari peraturan adalah bahwa tidak ada pendaftaran di SEC diperlukan selama isu dan penjualan produk-produk sekuritas berlangsung secara eksklusif di luar Amerika Serikat dan penerbit tidak membuat penjualan yang ditargetkan (Proyek Penjualan Terarah) terhadap Amerika Serikat. Hal ini memerlukan platform untuk secara teknis memaksakan pagar geografis ketat untuk melindungi IP AS dan secara eksplisit melarang pengguna AS dalam ketentuan hukum。

Terhadap latar belakang ini, RWA Perps Dex adalah ushering dalam periode pasar yang unik jendela. Mereka memiliki kesempatan untuk membangun sebuah model distribusi komersial yang saling menguntungkan melalui kerjasama dengan pialang ekor panjang tradisional di daerah lepas pantai:

CFD Broker + RWA Perps Dex revercity model:KERJA SAMA TERSEBUT MUNGKIN MENARIK BAGI PIALANG TRADISIONAL, YANG DAPAT MEMBERIKAN PENGARUH YANG LEBIH BESAR DARIPADA KONTRAK DIFERENSIAL HARGA TRADISIONAL, YANG TUNDUK PADA SEMAKIN KETAT PERATURAN (MISALNYA, TUAS PENAHANAN UNI ESMA), DAN KONTRAK YANG PANJANG CENDERUNG TETAP DALAM ZONA BUTA YANG DIDEFINISIKAN SECARA TERATUR. LEBIH PENTING LAGI, PIALANG HANYA PERLU MEMPERTAHANKAN HUBUNGAN PENGGUNA DI DEPAN DAN MANAJEMEN IKATAN OUTSOURCE KOMPLEKS, LIKUIDASI, DAN RENTETAN RISIKO PADA PERJANJIAN BERANTAI (BACKEND), YANG SECARA SIGNIFIKAN AKAN MENGURANGI BIAYA OPERASI KANTOR-KANTOR LATAR BELAKANG. PADA SAAT YANG SAMA, PENAHANAN DIRI DARI DEX MENGATASI MASALAH KEPERCAYAAN DIRI PENGGUNA DALAM PENGALIHAN DANA OLEH PIALANG KECIL DAN MEDIUM- BERUKURAN。

Untuk Equity Perps Dex, model ini memecahkan masalah klien yang paling sulit. Kepentingan pengguna utama terenkripsi di Amerika Serikat transaksi saham relatif terbatas, sementara pialang tradisional memegang besar, arus ritel nyata mencari pembukaan saham Amerika Serikat. Dengan tertanam sebagai broker backend teknologi, DEX dapat menangani proses KYC / AML di bagian depan, sambil mempertahankan netralitas teknologi, sehingga menyediakan kesempatan untuk memecahkan asli DeFi dunia untuk tumbuh dalam skala。

4,4 Potensi risiko hukum

Sementara model luar negeri dan DeFi secara komersil, mereka juga harus berhati-hati terhadap risiko "yurisdiksi lengan panjang" oleh regulator Amerika Serikat. FOB masih menghadapi hukuman regulasi yang parah jika mereka tidak benar-benar memutuskan hubungan dengan pengguna Amerika Serikat pada tingkat teknis dan kepatuhan (misalnya melalui tinjauan depan atau blokade IP) atau jika perilaku komersial mereka ditemukan berhubungan dengan pasar Amerika Serikat。

VARIABEL EKSTERNAL BAB V: DAMPAK GANDA DARI RENCANA NYSE 24 / 7

Bursa Saham New York (NYSE) perusahaan induk, ICE, berencana meluncurkan pasar perdagangan 7x24jam, yang merupakan variabel eksternal terbesar pada RWA berkelanjutan. Jika perubahan ini terwujud, ia akan memiliki dampak ganda yang mendalam pada DeFi. Jika pengguna dapat menukar saham Tesla secara legal dan aman pada 7x24 jam dalam mengatur rumah-rumah New York atau surplus sekuritas, keuntungan dari "hari-to-day trading" di mana kesepakatan DeFi tergantung mungkin terpengaruh. DeFi mungkin perlu mencari usulan nilai baru, seperti pengaruh yang lebih tinggi, mekanisme akses yang tidak berlisensi, atau produk keuangan yang kompleks berdasarkan komposisi, untuk bertahan hidup dalam menghadapi raksasa keuangan tradisional。

PENGGERAK INTI DAN INOVASI INSTITUSI: DARI T + 2 SAMPAI 24 / 7 PADA RANTAI

NYSE berencana meluncurkan platform perdagangan 24 / 7 yang dirancang untuk menggunakan teknologi rantai penghalang untuk mempengaruhi transaksi monetisasi bagi saham AS dan ETFs. Inovasi utamanya adalah untuk benar-benar memecah pemisahan "tradi- penyelesaian" dari pasar saham tradisional dan menghilangkan risiko penyelesaian mirip dengan yang terkena insiden GameStop dengan menstabilisasi penerimaan mata uang, pembayaran penyelesaian instan (T + 0) dan beberapa host rantai. Ini adalah pertahanan strategis dari NYSE melawan kompetisi dari NASDAQ ekuivalen dan modal global melawan kebutuhan likuiditas cuaca, menandai evolusi pertukaran tradisional dari "buku pesanan elektronik" sampai "infrastruktur lengkap" dalam upaya untuk mengintegrasikan keuntungan efisiensi DeFi di bawah standar regulasi tertinggi。

MENGEBIRI DAN MENANTANG EKOLOGI RWA: MENGAKHIRI BOTOL MOBILITAS

MASUKAN NYSE MEMBERIKAN DUKUNGAN TOP-END UNTUK PEMBIAYAAN RWA, MENGATASI "LIKUIDITAS HABIS" DAN "PRICING FAULT" DARI RANTAI ASET KARENA AKHIR PEKAN OFF DI PASAR TRADISIONAL. UNTUK PASAR KONTRAK BERKELANJUTAN RWA, 24 / 7 BERSIH HARGA MENGALIR SECARA SIGNIFIKAN AKAN MENGURANGI BIAYA ARBITRASE DAN TINGKAT KEUANGAN DAN MENINGKATKAN KEDALAMAN PASAR. SEMENTARA KETERLIBATAN NYSE "TAMAN DINDING" MODEL DAPAT MENEKAN RUANG HIDUP BEBERAPA TIDAK LENGKAP, PROYEK PERAKITAN SINTETIS, JUGA MENYEDIAKAN ARAH UNTUK KESTABILAN MATA UANG DAN FASILITAS LIKUIDASI. PROYEK RWA ASLI YANG DIENKRIPSI PERLU MENGGUNAKAN PERIODE JENDELA SEBELUM MENDARAT PADA TAHUN 2026 UNTUK MEMBUAT KOMPLEKSITAS ATAU KOMPETISI DENGAN RAKSASA TRADISIONAL MELALUI POSISI YANG BERBEDA (MISALNYA, LEVERAGE TINGGI, TIDAK ADA AMBANG BATAS, ANTAR PERJANJIAN)。

Looking forward: integrasi yang mendalam dari keuangan tradisional dan terenkripsi

Meskipun sengketa dalam komunitas yang terenkripsi atas tekanan investasi dan kontrol regulasi 24 jam pengintaian, rantai keuangan telah menjadi tidak dapat diubah. Dalam medium untuk jangka panjang, intervensi raksasa tradisional akan membentuk kembali rantai nilai dan mengubah perantara seperti kupon dan wali. Pasar masa depan akan berkembang menjadi kompleks ekologi yang bersaing: platform kepatuhan seperti NYSE menyediakan likuiditas titik bawah kepercayaan tinggi, sedangkan kesepakatan DeFi terus menyediakan fleksibel dalam turunan inovatif dan alokasi aset global. Dengan kabur enkripsi dan batas-batas aset tradisional, pasar modal global akan memasuki era baru dari AI- didorong, harga real-time, atomis pemukiman。

Ringkasan

- Pembaruan struktural Delta One (turunan linear)。Saat ini, pedagang besar sering bergantung pada instrumen perdagangan yang tidak efisien ketika mendapatkan pengaruh arah. Amerika Serikat 's 0DTE (hak-hak end-date) akan menyebabkan kerugian yang tidak perlu dalam Theta (nilai waktu) untuk taruhan murni arah; dan dalam pasar off-shore CDF hingga $30 triliun, ada isu-isu seperti kurangnya transparansi mekanisme brokering dan risiko untuk counter party. Kontrak RWA untuk selamanya benar-benar menghilangkan risiko kehilangan waktu dan sentralisasi dan menyediakan permintaan pasar nyata ini dengan substitusi rantai linier transparan dan matematika。

- Struktur off di off-pasar。Menghubungkan infrastruktur enkripsi 24 / 7 hari dengan pasar tradisional yang dibatasi oleh transaksi fisik waktu pasukan perjanjian untuk berkompromi antara pengaruh tinggi, transaksi terus menerus dan risiko eksternalitas. Dua model yang berbeda telah berkembang dalam menanggapi Breakout di pasar tradisional: Ostium aktif hedge likuiditas kolam, yang menempatkan solvabilitas pertama dan menghilangkan risiko penerbangan (Gap Risk) dengan menangguhkan transaksi selama istirahat, sedangkan Trade.xyz (berdasar pada Hyperfluction) mempertahankan transaksi 24 / 7 tanpa gangguan dengan mengubah risiko fluktuasi akhir pekan menjadi laju dana dinamis dan penyebaran pasar。

- Strategi distribusi lepas pantai。Dalam menghadapi yurisdiksi ganda dari SEC dan CFTC, tidak realistis untuk memperkenalkan kepatuhan berbasis, kontrak jangka panjang untuk perpanjangan dialog. Dengan demikian, RWA Perps mesin pertumbuhan inti awal akan bergantung pada pasar eksternal Amerika Serikat (melalui klausul pembebasan S Republik). Pada tingkat distribusi, RWA Perps Dex dapat mengeksplorasi di masa depan model kerjasama dengan broker CFC tradisional untuk berkembang sebagai "mesin pembersih latar belakang" sebagai broker lepas pantai regional, tanpa perlu langsung ke ujung depan untuk mengakses massal. Outsourcing dari KYC dan pembeli terdepan untuk entitas keuangan tradisional, dengan fokus sendiri pada manajemen rantai dan atomisasi。

- Adaptasi untuk infrastruktur keuangan tradisional。Institusi tradisional seperti NYSE bergerak maju dengan skema kelanjutan bisnis bagi saham Amerika Serikat, yang mungkin akan segera merusak monopoli DeFi pada "transaksi cuaca". Sementara perubahan ini benar-benar akan menghilangkan risiko melompat akhir pekan untuk perjanjian berantai, juga memaksa DeFi untuk diversifikasi strategi kompetitif. Dalam jangka panjang, kontrak berkelanjutan RWA harus menciptakan keuntungan diferensial dalam hal akses yang tidak berlisensi, efisiensi keuangan dan pengaruh yang lebih tinggi, yang akhirnya berevolusi menjadi "lapisan penegakan kecepatan tinggi" dibangun di pasar spot tradisional。

Melihat masa depan, RWA Perps bukan hanya pasar bayangan untuk Nasdark atau CME, tapi restrukturisasi dari hak-hak harga, likuiditas distribusi global dan mekanisme transfer risiko. Sebagai fasilitas likuiditas tumbuh, itu akan menjadi pembawa terbaik dalam rantai untuk permintaan leverage global。