DeFi は冬を稼ぐ: 流動性は、収縮、仲裁をドアなしで活用します

変動の簡単なサイクルか、構造再構築を受けている市場ですか

この投稿は、私たちの特別なカバレッジシリアプロテス2011の一部です

周期の端は最も微妙な表示器によって頻繁に始まります。

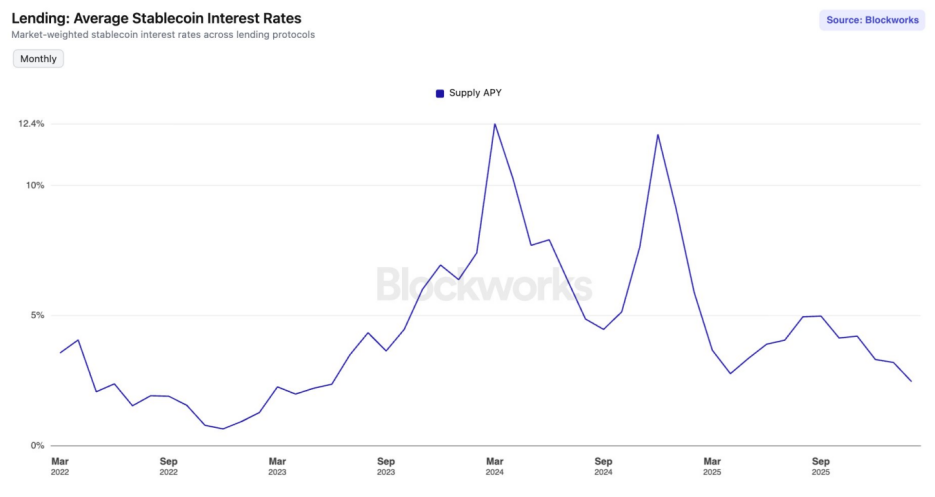

2025年9月以降、DeFi(分散型金融)市場は「金利の冷たい冬」に参入しました。 ヘッド貸借契約の主流安定した通貨での預金(APY)に対する平均年収率は、6月2023以来、最も低いレベルに触れています。

USDC と USDT のデポジットレートは、ETA ホストネットワークの Aave V3 に 2 セントで落ちています。 同時に、米国の10年国の債務の金利は1セントあたり4.24に回復しました。 DeFi Summer では、ASY を高くするために使用している DeFi プレーヤーは、数の秋だけでなく、デッドエンド クロックのようなものです。

これは、変動の簡単なサイクルですか、または構造再構築を受けている市場ですか

供給と需要の不一致、流動性過負荷による利息率崩壊秋

過去6か月にわたり、主流融資契約の有利な曲線は下向きの傾向を示しており、その有利なモデルは「十分な需要」によってトリガーされたリターンの崩壊を経験しています。

金利は、資本金の価格です。 価格を決定するための物理的根拠は、資本の供給です。

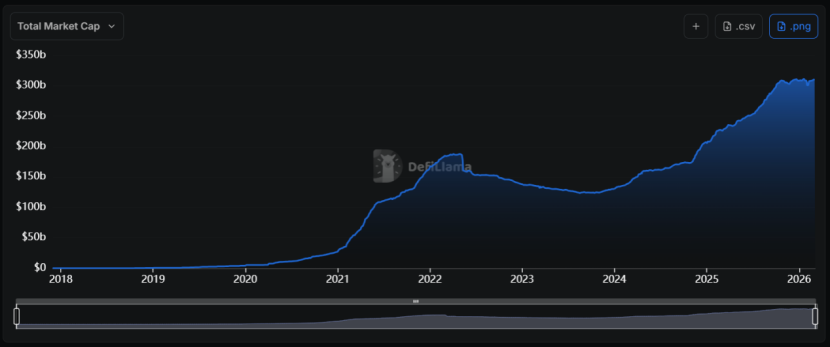

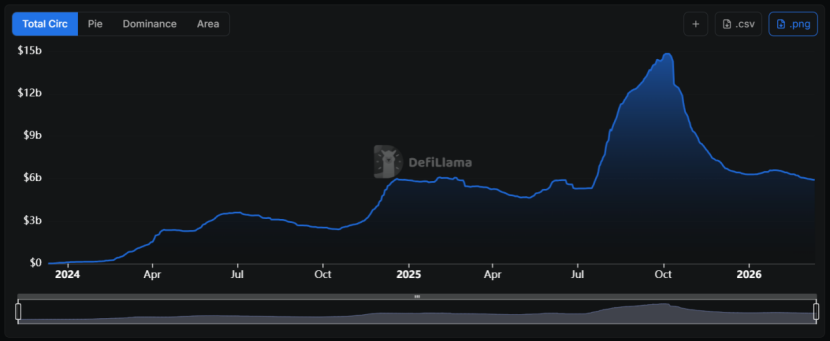

2024年以来、安定した通貨トラックは、前例のない「拡大潮」を経験し、総市場価値の劇的な増加はわずか$ 1億から$ 310億に増加しました。

問題は:供給のサージはチェーンの需要の比例した拡大を伴っていませんお問い合わせ。

問題は:供給のサージはチェーンの需要の比例した拡大を伴っていませんお問い合わせ。

市場での商品(安定通貨流動性)の供給が大幅に増加し、需要が弱まると、その価格(金利)は必然的に低下します。 経済の合理化であり、デファイは免除できません。

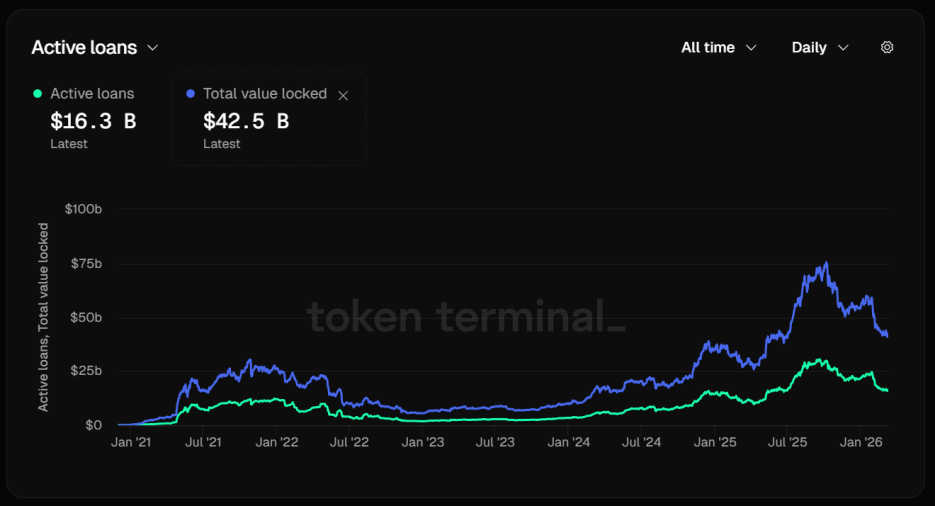

Aaveの場合、借用トラックの頭、その安定した通貨の使用は著しく低下します。 3月12日、Aave の総倉庫容量(TVL)が42.5億ドルに達しました。

障がいのある数字が現れます。有効な融資額はわずか$ 6.3億です。 堆積資産の60パーセント以上が非アクティブであり、供給需要の不均衡は直接利益率の急速な低下につながりました。

つまり、資金は利用できず、流動性は厳しく沈黙し、プロトコルアルゴリズムは、より多くの借り手を引き付けるために、金利曲線を自動的に調整しなければなりませんでした。

しかし、そのような努力は少しでも歩んできました。 Aave V3およびUSDTのUSDCとUSDTのベース金利は、台北マスターネットワークのコンテキストで2セントで落ちています。これは、牛市場の間に2桁のリターンで急激に対比します。

しかし、そのような努力は少しでも歩んできました。 Aave V3およびUSDTのUSDCとUSDTのベース金利は、台北マスターネットワークのコンテキストで2セントで落ちています。これは、牛市場の間に2桁のリターンで急激に対比します。

安定した通貨市場は「流動性トラップ」に落ちています。 低価格の金融が市場で豊富であるが、高いリターン投資機会が不足しているとき、彼らは融資契約のプールに蓄積します。

金融レートの崩壊、借入金の冷却は、レバレッジの低下を引き起こしました

DeFiの金利安定性ブームは、基本的に「レバージ」によって駆動されます。 持続可能な契約市場における仲裁活動がクールなとき, 委託された通貨の需要は急速に縮小します, 利益率の急激な低下につながる。

牛市場では、高額のお金が肯定的かつ高い感情的な成長の結果、仲裁人は「安定した通貨で現金を購入し、耐久性のある契約を売る」というデルタのニュートラル戦略を通じてリスクフリーのヘッジによって財務コストを得ることができます。 このプロセスでは、安定性は燃料です。

しかしながら、デリバティブ市場は最近では貧しいところをやっています。 メインストリーム集中型取引所 (CEX) では、BTC および ETH は、いくつかの機会にマイナスまたは極端に低正な財務率を経験しています。 これは、市場で空軍の優位性や極端な注意を反映しています。

どちらの方法でも、同じ結果にポイントします仲裁人のためのモチベーションの欠如お問い合わせ。

年間化した資本金が大幅に減少し、仲裁人の純利益は大幅に削減され、コストと取引手数料を借りて考慮に入れます。 安定した通貨の借用需要は崖を落としました。

通貨借入金の安定的な需要のもう1つの大きな源泉が借入れを再開しています。 この収益強化戦略の典型的なパスは、SUSDEなどの所得タイプの資産をAaveに入金し、USDCなどの安定した通貨を貸与し、借入金したUSDCをより多くのsUSDEに交換することです。

この戦略は、USDe が 1 cent あたり 30 件まで獲得したため、1 度あたり 10 件、約 20 件分の割合のポイント 仲裁ギャップでした。

しかし、1011年の出来事の後には、スプレッドの壊滅的な契約があり、USDeは「拡張性」の天井に従事しました。これは、わずか15億ドルから現在の6億ドルに下がりました。

リターンのUSDE率は市場の規模に非常に依存しています。 永続的な契約(オープン利息)のための市場の総保有在庫が限られているので、USDeのサイズが一定度に拡大すると、空スペース自体がフラッシュする必要があり、市場全体の財務率を低下させ、したがって、Sous-de利回りを絞ります。

リターンのUSDE率は市場の規模に非常に依存しています。 永続的な契約(オープン利息)のための市場の総保有在庫が限られているので、USDeのサイズが一定度に拡大すると、空スペース自体がフラッシュする必要があり、市場全体の財務率を低下させ、したがって、Sous-de利回りを絞ります。

普通のトレーダーにとって、リターンのsUSDe率の減少は、戦略的なスプレッドを減らすでしょう。 レバレッジポジションの減少要求も、安定した通貨担保の需要をさらに削減します。

これは自己補強の負の周期です:利息率が低下し、需要のさらなる請負がありました。

暗号化市場リスクシフトと資金は確実性を求める

暗号化された市場での全体的なリスクバイアスの低下は、安定した通貨の金利の低下に貢献する別の重要な要因です。

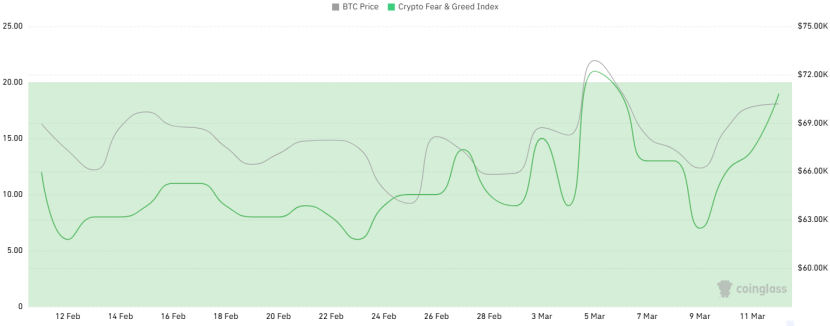

過去1か月に、暗号化された恐怖とグリドインデックス(Fear & Greed Index)は、しばしば「エクストリームパニック」ゾーンに触れ、BTC価格が7ドルで立つとしても、持続的な改善はありませんでした。

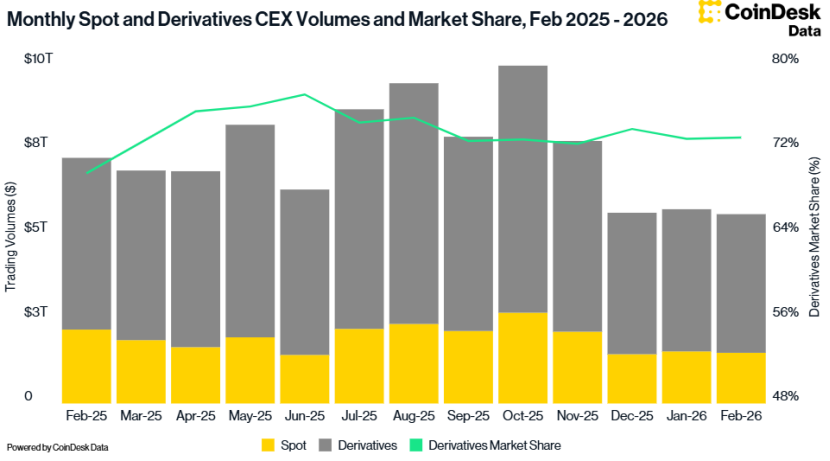

CoinDesk Dataは、2020年10月以来の最も低い1セントから$ 5.61兆に2.41によって減少された総CEX取引量が2月であることを示しています。

リスク設定の低下は、投資家がより決定的なサブマーケットにシフトするようにしました。

リスク設定の低下は、投資家がより決定的なサブマーケットにシフトするようにしました。

2024年1月以降、連邦準備区の連邦基金の有効な金利は1セントあたり3.6以上で残っています。 実際の金利は比較的高いままですが、市場は将来的に適度な率ダウンパスを期待しています。

このマクロ環境は、デファイの通貨安定化の利息率に対する遠距離の悪化効果も持っていました。 リスクフリーの米国債務の利回りがDeFiの預金率よりも高く、リスクのプレミアム補償なしに、合理的な投資家は、チェーン合意から資金を引き出すか、RWA(現実世界資産)が支持する合意に投資することを選択します。

このマクロ環境は、デファイの通貨安定化の利息率に対する遠距離の悪化効果も持っていました。 リスクフリーの米国債務の利回りがDeFiの預金率よりも高く、リスクのプレミアム補償なしに、合理的な投資家は、チェーン合意から資金を引き出すか、RWA(現実世界資産)が支持する合意に投資することを選択します。

金利の寒い冬では、すべての合意が縮小されていない。 スカイ(旧MakerDAO)は、ユニークな「レベニュー・ムート」を造りました。

スカイの収益は、エイブズよりもチェーンの借用ニーズにより依存している$ 1.5億の成熟RWAターゲットから来ています。 これらの資産には、暗号化された市場のボラティリティの影響を受けず、安定したベースキャッシュフローを提供する米国債務、3A級企業債務などが含まれます。

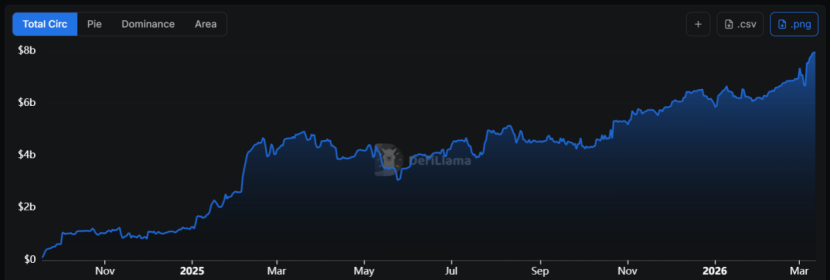

RWAを底の住宅地に変えるこのパターンは、約$ 8億の市場価値を持つUSDSの供給で1セントの月間増加68に貢献しました。

これまでのところ、SUSDSの金利は1セントあたり3.75付近にあり、リターンのチェーンレートの「ファクチュアルフロア」となっています。 USDCでは、USDT関連の財務省、預金の利息率は5セントを超える可能性があります。

これまでのところ、SUSDSの金利は1セントあたり3.75付近にあり、リターンのチェーンレートの「ファクチュアルフロア」となっています。 USDCでは、USDT関連の財務省、預金の利息率は5セントを超える可能性があります。

これは「ベースレートプラットフォーム」のそれに類似した役割を仮定するスカイを導きました。 対照的に、Aaveの同じ種類の資産の利息率はあまり競争しません。

このようにして、スカイは、簡単な通貨安定化契約から「固定所得管理」契約に移行しています巨大な RWA の組み合わせを使用して、暗号化市場をヘッジします。 DeFi内の内部需要の欠如がある場合、外部ソース(伝統的な金融市場)から利益を享受することができます。

投資家にとって、リターン率の背後にある資産の最下論理を調べることを学びます。それは国民債務の配当や将来の市場の揮発性プレミアムから来るかどうか、サイクルのために必須になります。 また、「ASIYをキャッチ」から「差別化リスクの暴露を求める」に移行する必要もあります。

「金利の冷たい冬の」は、定期的な変動の結果だけでなく、DeFi「泡」の脱水の避けられない痛みです。

おそらく、2023の低谷が2024年のブームに出産したように、金利の底は、次のジャンプのためのエネルギーを節約しているかもしれません。