Mở hộp đen của khoản vay mã thông báo MM - từ hợp đồng bên ngoài trang web đến tiết lộ trên chuỗi

vô giá trị

Tác giả: @agintender

Link gốc: https://x.com/agintender/status/2055917832890696069

Tuyên bố: Bài viết này là nội dung được in lại. Bạn đọc có thể tìm hiểu thêm thông tin qua link gốc. Nếu tác giả có bất kỳ phản đối nào về hình thức in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ thực hiện sửa đổi theo yêu cầu của tác giả. Việc in lại chỉ nhằm mục đích chia sẻ thông tin và không mang tính chất tư vấn đầu tư cũng như không thể hiện quan điểm và lập trường của Wu Shuo.

Nếu bạn từng nghi ngờ những gì tokennomics nói "phân bổ 5% của nhà tạo lập thị trường" như tôi, thì bạn có thể muốn đọc bài viết này. 5% được cho vay hay bán? Cuộc đình công là bao nhiêu? Nó sẽ được trả lại khi đáo hạn hay được thực hiện? Ba câu hỏi này xác định xu hướng của altcoin trong một năm và giới bán lẻ không bao giờ có thể nhìn thấy câu trả lời.

Giới thiệu

Vào mùa xuân năm 2025, chưa đầy vài tháng sau khi token MOVE của Movement Labs được ra mắt, một điều gì đó vừa quen thuộc vừa xa lạ đã xảy ra với cộng đồng tiền điện tử.

Nó quen thuộc vì cốt truyện là kịch bản tiêu chuẩn của altcoin: TGE là điểm cao, nhà tạo lập thị trường bị buộc tội bán liên tục, bên dự án công khai phủ nhận và giá đưa ra câu trả lời một cách thẳng thắn nhất.

Thật kỳ lạ vì lần này bản thân thỏa thuận tạo lập thị trường đã lộ diện. Hồ sơ trò chuyện, bảng điều khoản, vị trí của nhà tạo lập thị trường, giá thực hiện và số tiền cho vay mã thông báo được tiết lộ từng lớp trên Twitter, báo cáo của phóng viên điều tra và các cuộc thảo luận trong cộng đồng. Đây là lần đầu tiên trong ngành mà mọi người cùng nhìn thấy trên một dự án cụ thể cấu trúc tiêu chuẩn của khoản vay MM - hợp đồng "cho vay + quyền chọn mua" - đã biến một thỏa thuận được cho là dịch vụ thanh khoản thành kênh bán hàng miễn phí cho các nhà tạo lập thị trường sau ngày niêm yết.

Sau đó người ta phát hiện ra rằng MOVE là tiêu chuẩn trong ngành, nhưng ai đó đã làm rò rỉ thỏa thuận. Hầu hết hiện tượng “đĩa dữ liệu” được thảo luận từ lâu của altcoin — áp lực bán tiếp tục ngoài thời điểm mở khóa — đều được xây dựng trên cùng một loại giao thức. Nhưng hầu hết thời gian, các thỏa thuận như vậy bị khóa trong các tệp PDF, các nhóm Tín hiệu được mã hóa và sự hiểu biết ngầm bằng lời nói mà chỉ bên dự án và MM mới biết.

Sự phát triển của thị trường mã hóa trong mười năm qua, nếu chúng ta nói về dòng chính, là chuyển giao các khả năng mà ban đầu chỉ một số ít người nắm vững – đòn bẩy, bán khống và thông tin – sang tay người bán lẻ thông qua các giao thức trên chuỗi từng bước. Các hợp đồng vĩnh viễn phá vỡ sự bất cân xứng của đòn bẩy và các thỏa thuận như Shortit đang phá vỡ sự bất cân xứng của việc bán khống. Đưa các chi tiết của khoản vay MM vào chuỗi là phá vỡ lớp cuối cùng: sự bất cân xứng thông tin trên thị trường sơ cấp.

Với sự hợp nhất của cả ba, lần đầu tiên thị trường altcoin có cấu trúc khám phá giá tương đương với thị trường vốn truyền thống.

Bài viết này nói về ba quá trình dân chủ hóa này: chúng diễn ra như thế nào, tại sao chúng hợp nhất và altcoin sẽ trông như thế nào sau khi sáp nhập.

1. Sự bất đối xứng gấp ba lần trong việc phát hiện giá altcoin

Altcoin không phải là chứng khoán. Câu nói này nghe có vẻ đơn giản nhưng hầu như mọi vấn đề về cơ cấu trên thị trường altcoin đều xuất phát từ một thực tế được ngầm thừa nhận nhưng hiếm khi được nêu ra: nó có hình dạng của một thị trường tài chính nhưng hầu như không có bộ xương thị trường tài chính.

Việc IPO một cổ phiếu Hoa Kỳ phải trải qua sự xem xét của SEC, định giá bảo lãnh, roadshow, thời gian khóa, các quy tắc tạo thị trường sau niêm yết và tiết lộ mức giảm nắm giữ nội bộ. Có các quy tắc công khai, có thể thực thi ở mọi bước. Bán lẻ không thể chơi cùng bàn với Goldman Sachs, nhưng ít nhất anh ta biết hình dạng của bàn - mức độ thả nổi, khi nào người trong nội bộ có thể bán, ai là nhà tạo lập thị trường và liệu có những hạn chế bán khống trần trụi hay không.

Altcoin thì không. Trong toàn bộ quá trình mã thông báo từ khi ra mắt đến thị trường thứ cấp, hầu hết tất cả các biến chính đều không cần phải tiết lộ công khai. Khối lượng lưu thông hiệu quả thực sự, danh tính và vị trí của nhà tạo lập thị trường, giá thực hiện quyền chọn, đường dẫn mở khóa - những biến số trực tiếp xác định kỳ vọng về giá này hầu như không nằm trong tầm nhìn của nhà bán lẻ.

Sự mờ đục về cấu trúc này từ lâu đã định hình nên sự bất cân xứng ba lớp của thị trường altcoin.

Cấp độ đầu tiên là sự bất cân xứng của đòn bẩy. Thị trường tiền điện tử thời kỳ đầu, đặc biệt là trước năm 2017, chỉ là điểm nổi bật. Ngay cả khi một nhà giao dịch bán lẻ đưa ra phán đoán chính xác, anh ta chỉ có thể đặt cược vào các cổ phiếu giao ngay với đòn bẩy 1x. Các bên tham gia dự án, các nhà đầu tư mạo hiểm và các nhà tạo lập thị trường có thể mở rộng vị thế của họ hàng chục lần khi đánh giá theo cùng một hướng thông qua việc cho vay không cần kê đơn, các bàn phái sinh và lập kế hoạch quỹ tự vận hành. Kết quả là ngay cả trên thị trường mở, hai người có thông tin giống nhau lại có khả năng cá cược hoàn toàn không ngang nhau.

Lớp thứ hai là sự bất đối xứng về hướng. Trước hợp đồng vĩnh viễn, thị trường tiền điện tử về cơ bản là thị trường dài hạn. BTC, ETH và cho vay giao ngay hầu như không thể tạo ra hoạt động bán khống, nhưng altcoin gần như hoàn toàn không thể bán khống. Điều này tạo ra một trạng thái cân bằng rất kỳ lạ: động cơ cận biên của tất cả những người tham gia thị trường đều hướng về cùng một hướng - đầu tiên hãy kéo tiền tệ lên và sau đó nói về nó. Bởi vì chỉ có giá tăng mới có thể tạo ra lợi nhuận nên các câu chuyện, KOL, truyền thông và ngân sách tiếp thị đều có những động cơ giống nhau. Một phần đáng kể nguồn gốc dựa trên câu chuyện dài hạn của altcoin xuất phát từ thực tế rằng về mặt cấu trúc nó là thị trường một chiều.

Cấp độ thứ ba là tình trạng bất cân xứng thông tin. Ngay cả khi nhà bán lẻ có được đòn bẩy và công cụ bán khống, anh ta vẫn không biết giá nào hoặc khi nào nên thực hiện một động thái - bởi vì anh ta không biết lượng lưu thông thực sự hiệu quả, số lượng token mà MM cho vay, giá thực hiện của quyền chọn hoặc các lựa chọn hợp lý của MM ở các mức giá khác nhau. Tất cả những thông tin này bên dự án, VC, MM đều biết nhưng chỉ có bán lẻ là không biết.

Sự chồng chất ba lớp đã tạo ra mối quan hệ quyền lực ổn định nhất trên thị trường altcoin trong mười năm qua: bên dự án cộng với VC ban đầu cộng với các nhà tạo lập thị trường nắm vững thông tin và công cụ, hoàn thành việc lập kế hoạch vị thế trước mỗi lần tham gia bán lẻ và cuối cùng chuyển rủi ro về giá cho các nhà đầu tư bán lẻ với thông tin và công cụ không đồng đều. Đây là vấn đề về thiết kế của thị trường altcoin, không phải vấn đề đạo đức đối với bất kỳ dự án riêng lẻ nào.

Câu chuyện sau đây cũng là sự thay đổi cấu trúc đáng nhớ nhất trong thị trường mã hóa trong mười năm qua: ba cấp độ bất đối xứng này lần lượt bị phá vỡ như thế nào.

2. Hợp đồng vĩnh viễn - dân chủ hóa đòn bẩy

Năm 2016, BitMEX đã tung ra một sản phẩm tại Seychelles có vẻ lạ lùng vào thời điểm đó: hợp đồng vĩnh viễn - một sản phẩm không có ngày hết hạn và sử dụng các công cụ phái sinh lãi suất tài trợ được neo theo giá giao ngay.

Phát minh này không có sản phẩm hoàn toàn tương ứng trong tài chính truyền thống. Hợp đồng tương lai truyền thống phải có ngày hết hạn và chính ngày hết hạn sẽ quyết định cấu trúc phòng ngừa rủi ro và chênh lệch giá của nó. BitMEX loại bỏ ngày hết hạn và đưa ra tỷ lệ cấp vốn làm chi phí vị thế, tương đương với việc chuẩn hóa một vị thế đòn bẩy không xác định, có thể thanh lý và ký quỹ.

Trước đó, nếu nhà bán lẻ tiền điện tử muốn tăng đòn bẩy, họ chỉ có thể đến "điểm đòn bẩy" của CEX - thực chất có nghĩa là vay tiền từ sàn giao dịch để mua tiền. Quy trình rườm rà, chi phí không rõ ràng và cơ chế thanh lý còn thô sơ. Các tổ chức có cách chơi hoàn toàn khác nhau: giao dịch tự vận hành, cho vay OTC và chuyển khoản giữa các tổ chức. Đòn bẩy là một tính năng tiêu chuẩn trong hộp công cụ.

Đòn bẩy đã có từ rất lâu. Tính bền vững thực sự thay đổi là khả năng tiếp cận của nó. BitMEX cung cấp đòn bẩy gấp 100 lần và bất kỳ ai có USDT đều có thể mở một vị thế. Sau khi Binance gia nhập chiến trường vào năm 2019, Binance đã đẩy cơ chế này sang bán lẻ toàn cầu: giao diện giao dịch đơn giản chỉ với hai nút mua/bán, tỷ lệ ký quỹ được tính toán tự động và hàng đợi thanh lý được mở cho tất cả mọi người.

Thị trường giá lên vào năm 2021 đã hoàn tất quá trình xác minh cuối cùng cho sự chuyển đổi này: khối lượng giao dịch hàng ngày của các hợp đồng vĩnh viễn vượt quá khối lượng giao dịch giao ngay. Địa điểm khám phá giá chính trong thị trường tiền điện tử đã chuyển từ giao ngay sang vĩnh viễn.

Sự chuyển đổi này thường được thảo luận vì "các nhà đầu tư bán lẻ được thu hoạch bằng đòn bẩy vĩnh viễn". Nhận định này chỉ đúng một nửa. Giao dịch vĩnh viễn thực sự đã cho phép một số lượng lớn các nhà đầu tư bán lẻ thanh lý vị thế của họ với đòn bẩy cao, nhưng nó cũng là công cụ đầu tiên cho phép nhà đầu tư bán lẻ đặt cược ngang hàng với tổ chức về đòn bẩy. Trước khi tồn tại, một nhà bán lẻ đã đánh giá đúng hướng và vị thế tối đa của anh ta bị khóa bởi trần vốn giao ngay; sau khi tồn tại, khả năng cá cược của anh ta chỉ bị giới hạn bởi sở thích rủi ro và khả năng quản lý ký quỹ của anh ta.

Tần suất thanh lý ngày càng tăng là cái giá của đòn bẩy dân chủ hóa. Đây là một đặc điểm của bản thân công cụ, không phải là một lỗ hổng - một thị trường cho phép các nhà bán lẻ và các tổ chức đặt cược vào cùng một bàn, vốn dĩ yêu cầu mọi người phải chấp nhận cấu trúc rủi ro giống nhau.

Nhưng tính bền vững chỉ giải quyết được lớp đòn bẩy. Ngay cả khi một nhà bán lẻ nắm giữ đòn bẩy gấp 100 lần, nếu anh ta đánh giá altcoin đó sẽ giảm, rất có thể anh ta sẽ thấy rằng mình vẫn không có công cụ để tận dụng. Hầu hết các altcoin đều không bền vững và ngay cả khi có thì độ sâu quá mỏng nên tỷ lệ tài trợ trực tiếp ăn mòn thu nhập. Tính vĩnh viễn giải quyết đòn bẩy và hướng đi của các loại tiền tệ chính thống, nhưng để lại hướng đi cho altcoin và thông tin của tất cả các loại tiền tệ.

Đây là vấn đề cần được giải quyết trong thập kỷ tới.

3. Quyền bán khống - dân chủ hóa định hướng

Nếu bạn đánh giá rằng một altcoin nhất định sẽ giảm vào năm 2023 - chẳng hạn như một L1 nhất định có đường trên là điểm cao, một mã thông báo GameFi nhất định có giá trị không được xác định hoặc một mã thông báo đại lý AI nhất định đã kết thúc câu chuyện - bạn sẽ thấy một điều rất đáng xấu hổ: bạn gần như không có cách nào để bán khống nó.

Các hợp đồng vĩnh viễn của CEX chỉ bao gồm một số loại tiền tệ chính thống. Hầu hết các altcoin nằm ngoài top 50 về vốn hóa thị trường đều không có công cụ phái sinh hoặc chỉ có hợp đồng có tính thanh khoản cực kỳ kém - sổ lệnh mỏng tới hàng chục nghìn đô la có thể làm lệch giá 5%, tỷ lệ tài trợ vĩnh viễn dương theo hướng ngắn hạn (có nghĩa là bạn phải trả "thuế ngắn hạn" cứ sau 8 giờ) và đường thanh lý cực kỳ không thân thiện với các vị thế. Kết quả là ngay cả khi phán đoán của bạn đúng, khả năng đặt cược thực tế vẫn bị tính thanh khoản ăn mòn và việc bán khống không có giá trị về mặt toán học.

Đối với việc cho vay giao ngay và bán khống, về cơ bản nó không tồn tại trên altcoin - không có CEX nào sẵn sàng duy trì thị trường cho vay đối với các loại tiền tệ dài hạn, độ sâu không đủ và rủi ro của người cho vay là quá lớn.

Điều này tạo ra căn bệnh mang tính cấu trúc lâu dài trong thị trường altcoin: đây là thị trường duy nhất tồn tại lâu dài.

Một thị trường dài hạn tạo ra một tập hợp các hiệu ứng cân bằng rất cụ thể. Các động lực cận biên của tất cả những người tham gia thị trường đều có cùng một hướng: các bên tham gia dự án hy vọng sẽ tăng, các quỹ đầu tư mạo hiểm hy vọng sẽ tăng, các MM hy vọng sẽ tăng (trước khi thực hiện quyền chọn), KOL hy vọng sẽ tăng, giới truyền thông hy vọng sẽ tăng và các nhà đầu tư bán lẻ thứ cấp hy vọng sẽ tăng. Khi mọi người trong thị trường chỉ kiếm tiền khi nó tăng, thì các hoạt động tường thuật, giao thông, tiếp thị và cộng đồng sẽ tập trung vào "làm thế nào để khiến giá tăng thêm một chút". Đây là vấn đề về cơ cấu khuyến khích và không nhất thiết phải nâng cao trình độ đạo đức.

Hậu quả sâu xa hơn là: khi không ai có thể đặt cược giảm giá thì thông tin đi xuống của thị trường không bao giờ có thể được định giá. Một thị trường hiệu quả yêu cầu những người bi quan và lạc quan đặt cược vào cùng một mức giá, để giá có thể phản ánh gần đúng giá trị hợp lý. Trong phần lớn thập kỷ qua, chỉ những người lạc quan mới có thể đặt cược vào altcoin. Lựa chọn duy nhất cho người bi quan là "không mua" và "không mua" không để lại tín hiệu nào về giá cả.

Đây là @youcanshortit Vấn đề cần được giải quyết bằng loại giao thức rút ngắn trên chuỗi này: cho phép bán khống bất kỳ mã thông báo nào, bất kỳ thời điểm nào và bất kỳ hoạt động bán lẻ nào với chi phí được định giá minh bạch. Cơ chế cốt lõi của nó có thể được đơn giản hóa như sau: giao thức duy trì một nhóm cho vay, cho phép bất kỳ chủ sở hữu mã thông báo nào cho người bán khống vay tiền. Người bán khống chịu lãi suất minh bạch (được xác định bởi cung cầu của pool chứ không phải hộp đen CEX). Các stablecoin thu được từ việc bán khống vẫn nằm trong giao thức dưới dạng tài sản thế chấp, giá tăng sẽ được thanh lý và giá giảm để kiếm lợi nhuận.

Cơ chế này trong tài chính truyền thống được gọi là cho vay chứng khoán, là một thị trường chuyên biệt chỉ dành cho các tổ chức. Trong tiền điện tử, nó phải ở dạng trực tuyến, nó phải được mở để bán lẻ, bởi vì không có CEX nào trên thị trường altcoin sẵn sàng làm điều đó đối với các loại tiền tệ dài hạn - nó không có giá trị về mặt tài chính.

Giá trị của việc dân chủ hóa quyền bán khống có thể dễ dàng bị hiểu lầm. Hầu hết mọi người sẽ nghĩ rằng điều này cho phép các nhà đầu tư bán lẻ đặt cược vào nhược điểm và kiếm tiền từ vụ sụp đổ. Cách hiểu này chỉ đúng một phần - bán khống luôn là một giao dịch khó khăn về mặt toán học, rủi ro không cân xứng và hầu hết các nhà đầu tư bán lẻ có thể không kiếm được tiền ngay cả khi họ có công cụ. Điều thực sự thay đổi là một lớp khác: sau khi một loại tiền tệ được phép bán khống, những câu chuyện lạc quan quá mức sẽ được kiểm tra bằng những câu chuyện bán khống, và những câu chuyện quá bi quan cũng sẽ được kiểm tra bằng những vị thế bán. Thị trường altcoin đã bắt đầu hình thành một cuộc tranh luận hai chiều.

Nhưng ngay cả với các công cụ bán khống hai chiều, nhà bán lẻ vẫn phải đối mặt với một vấn đề cơ bản: anh ta không biết nên bán khống ở mức giá nào và khi nào. Bởi vì các biến số quan trọng nhất quyết định nguồn cung altcoin trong ngắn hạn và trung hạn – nắm giữ MM và thực hiện quyền chọn – vẫn vô hình đối với anh ta.

Đây là lớp bất đối xứng thứ ba. Đó cũng là dặm cuối cùng thực sự.

4. Thông tin cho vay MM trên chuỗi - dân chủ hóa thông tin

A. Cấu trúc tiêu chuẩn của khoản vay MM

Để giải thích rõ ràng tại sao khoản vay MM là cốt lõi của sự bất cân xứng thông tin altcoin, trước tiên chúng ta phải xem xét cấu trúc tiêu chuẩn của nó. Ngay cả khi đại đa số các nhà giao dịch bán lẻ đã tham gia cộng đồng tiền điện tử được vài năm, họ vẫn chỉ nghe đến từ "nhà tạo lập thị trường" và chưa bao giờ thấy giao thức MM thực sự trông như thế nào.

Các thỏa thuận giữa các bên tham gia dự án altcoin và các nhà tạo lập thị trường hầu hết đều dựa trên cùng một khuôn mẫu: Loan + Call Option.

Trước TGE, bên dự án sẽ cấp một token (thường là 1% đến 5% nguồn cung lưu thông) cho MM dưới hình thức "cho vay". Chữ "cho vay" rất quan trọng trong kế toán - bên dự án không "bán" nên không cần công khai số tiền bán được. Phần mã thông báo này vẫn được phân loại là "phân bổ của nhà tạo lập thị trường" hoặc "dự trữ thanh khoản" trong tài liệu kinh tế mã thông báo. Thời hạn hợp đồng thường là 12 đến 24 tháng. Khi hết thời hạn, MM có hai lựa chọn: trả lại số token ban đầu hoặc mua hết với giá thực hiện đã thỏa thuận trước. Quyền chọn "mua hoặc không mua" này là một quyền chọn mua ở châu Âu về mặt tài chính và giá thực hiện thường nằm trong khoảng từ 25% đến 100% phí bảo hiểm của giá TGE.

Hợp đồng cũng sẽ quy định việc chia sẻ lợi nhuận, các điều khoản bảo đảm tối thiểu, nghĩa vụ tạo lập thị trường, v.v., nhưng Loan + Call Option là bộ khung.

Cơ cấu này hấp dẫn cả hai bên. Các bên tham gia dự án có được thanh khoản thứ cấp ngay lập tức mà không cần phải bán tiền trực tiếp, không có hoạt động bán hàng nào trong kế toán và tường thuật về token vẫn rõ ràng. Vị thế của MM thoải mái hơn: nó có thể có được một lượng lớn hàng tồn kho với chi phí bằng 0, có được các tùy chọn tăng giá và hầu như không chịu rủi ro giảm giá - nếu giá giảm xuống dưới giá TGE, chỉ cần trả lại mã thông báo và không cần phải chịu tổn thất. Các biện pháp khuyến khích không đối xứng: bên dự án chịu chi phí cơ hội (nếu tiền tệ tăng, MM thực hiện quyền chọn và bên dự án bán ít hơn), còn MM có được tất cả lợi ích và hầu như không có nhược điểm. Đây là lý do tại sao hoạt động kinh doanh MM là một trong những hoạt động mang lại lợi nhuận cao nhất trong lĩnh vực tiền điện tử trong vài năm qua và hầu như không có nhà bán lẻ nào biết cấu trúc cụ thể của hoạt động kinh doanh này.

B. Cách cấu trúc này tạo ra các bãi rác một cách có hệ thống

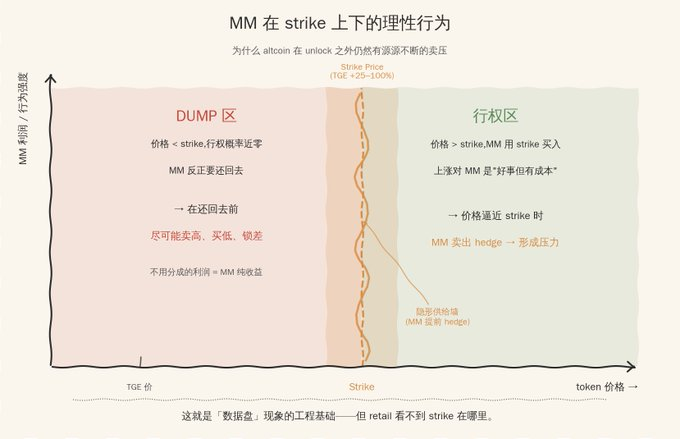

Hiểu được cấu trúc giao thức, bạn có thể hiểu tại sao một số lượng lớn altcoin vẫn có áp lực bán ổn định ngoài thời gian mở khóa. Điều quan trọng là xem xét các lựa chọn hợp lý của MM trong các mức giá khác nhau.

Khi giá thấp hơn nhiều so với giá thực hiện, xác suất thực hiện của MM gần bằng 0 - anh ta sẽ không sử dụng giá thực hiện là 2 đô la để mua một đồng xu đã giảm xuống còn 0,5 đô la. Trong trường hợp này, mã thông báo mà anh ta nắm giữ không có giá trị lâu dài và sớm hay muộn sẽ phải được trả lại. Lựa chọn hợp lý là: trước khi trả lại, hãy bán càng nhiều càng tốt, mua lại với giá thấp hơn và khóa chênh lệch lãi suất. Mỗi khi bạn "bán cao và mua thấp", bạn đang sử dụng số token mà bên dự án cho vay để tạo ra lợi nhuận cho chính mình. Phần không cần chia là thu nhập ròng của MM.

Khi giá gần đạt mức đình công, các ưu đãi sẽ phức tạp hơn. Nếu vượt quá mức đình công, MM cần sử dụng giá đình công để mua mã thông báo cho vay vào cuối kỳ. Việc tăng lương là điều tốt cho anh ta nhưng cũng có cái giá phải trả. Cách tiếp cận hợp lý là bán phòng ngừa trước và phòng ngừa một phần nghĩa vụ thực hiện tiềm năng. Hiệu ứng được thấy trên thị trường là một bức tường cung vô hình sẽ tự nhiên hình thành gần cuộc đình công, từ đó sẽ kìm hãm giá để vượt qua cuộc đình công.

Sự chồng chất của hai cơ chế tạo ra hiện tượng phổ biến và khó giải thích nhất trên thị trường altcoin: áp lực bán dường như không đều và liên tục ngoài phạm vi mở khóa. bán lẻ thấy rằng giá đang giảm và không thể tìm thấy bất kỳ sự kiện mở khóa nào có thể là do nó - bởi vì áp lực không phải ở phía dự án, không phải ở VC, mà ở MM, người nắm giữ mã thông báo được bên dự án "cho mượn". Phần token đó được phân loại là "dự trữ thanh khoản" trong tài liệu tokenomics, tương đương với "đã được lưu hành và tiếp tục bán" về mặt hành vi giao dịch.

Đây là cơ sở kỹ thuật của hiện tượng "đĩa dữ liệu". Cái gọi là đĩa dữ liệu - giá được kiểm soát chính xác trong một phạm vi nhất định, tăng sẽ luôn chạm trần, giảm sẽ luôn tìm được điểm bắt - có khả năng cao là có một mô hình hành vi của nhà tạo lập thị trường do quyền chọn gây ra đang chạy đằng sau nó, nhưng nhà bán lẻ không thể nhìn thấy các thông số của mô hình này.

C. Những trường nào nên được tiết lộ trên chuỗi?

Nếu thừa nhận rằng khoản vay MM là biến hộp đen quan trọng nhất của altcoin, câu hỏi tiếp theo là trường nào sẽ được tiết lộ.

Không phải mọi chi tiết đều cần được công khai. Thuật toán báo giá và các tham số quản lý rủi ro của MM thuộc về alpha của anh ấy và việc tải chúng lên chuỗi sẽ phá hủy logic kinh doanh của anh ấy. Những gì cần được tiết lộ là bộ tối thiểu ảnh hưởng trực tiếp đến kỳ vọng về giá bán lẻ và không cấu thành IP thuật toán MM: số lượng mã thông báo được cho vay và địa chỉ ví, thời hạn hợp đồng, giá thực hiện, đường cong mở khóa và trả lại, cơ chế chia sẻ lợi nhuận, các điều khoản đảm bảo và vỡ nợ.

Tổng của sáu mặt hàng này vừa đủ để nhà bán lẻ sử dụng các phương pháp phân tích tài chính tiêu chuẩn để suy ra phản ứng hợp lý của MM trong các phạm vi giá khác nhau, biến hộp đen hiện tại thành đường cung có thể mô hình hóa. Hành vi giao dịch cụ thể của MM (alpha của anh ta) không cần phải tiết lộ, những gì được tiết lộ là các thông số khuyến khích đằng sau hành vi đó.

Kỹ thuật triển khai không phức tạp. Một lược đồ được tiêu chuẩn hóa, một hợp đồng buộc phải được ghi vào cơ quan đăng ký trên chuỗi khi mã thông báo được cho mượn và dịch vụ lập chỉ mục để các nhà phân tích đọc, có thể được hoàn thành trên EVM với vài trăm dòng mã. Khó khăn thực sự không bao giờ là công nghệ, mà là sự khuyến khích - làm thế nào để khiến bên dự án và MM sẵn sàng tiến tới và tiết lộ nó. Đây là câu hỏi sẽ được trả lời ở phần tiếp theo.

D. Điều gì sẽ xảy ra với hệ sinh thái altcoin sau khi tiết lộ

Sau khi tiết lộ thực sự xảy ra, sẽ có một số thay đổi trực tiếp trên thị trường altcoin.

Cấu trúc áp lực bán trở nên dễ đọc. Lần đầu tiên, con số “khối lượng lưu thông” trong tài liệu token được tách khỏi số tiền cho vay MM. Bán lẻ có thể trực tiếp nhận được "khối lượng phát hành sách + số tiền cho vay MM = số tiền áp lực có thể bán được thực tế". Sau khi giá đình công được công khai, những biến động giá gần với giá đình công sẽ được thị trường định giá sớm và giá đình công sẽ trở thành một mức giá quan trọng mới trong phân tích kỹ thuật altcoin. Ý nghĩa của nó tương tự như “đường chi phí thể chế” của thị trường chứng khoán, nhưng chính xác hơn vì nó được ghi trong hợp đồng. Với việc sử dụng các công cụ bán khống giống như Shortit, lần đầu tiên nhà bán lẻ có thể xây dựng vị thế đối xứng xung quanh các cuộc đình công.

Việc quy trách nhiệm trở nên có hiệu lực thi hành. Nếu một mã thông báo giảm mạnh ngày hôm nay, phía dự án có thể lập luận rằng đó là "hành vi thị trường" và MM có thể lập luận rằng đó là "hàng rào thụ động". Sau khi tiết lộ, mỗi luồng tiền ra khỏi ví MM tương ứng với một hợp đồng công khai và bất kỳ đợt xả thải nào đều có thể được quy cho một sự kết hợp cụ thể (bên dự án, MM). Chi phí danh tiếng lần đầu tiên được đưa vào chức năng ra quyết định của MM. Bên dự án không thể cùng lúc nói về "không áp lực bán nhóm" và "hợp tác với các nhà tạo lập thị trường hàng đầu" - sau khi tiết lộ, họ chỉ được chọn một trong hai câu.

Hiệu ứng thứ hai đáng chú ý nhất là “phí bảo hiểm minh bạch”. Sau khi một số dự án trên thị trường được tiết lộ tự nguyện, những dự án không được tiết lộ sẽ được coi là trường hợp xấu nhất (hơi giống với Bằng chứng dự trữ) - nhà bán lẻ sẽ cho rằng số tiền cho vay của họ lớn, đình công thấp và mức bảo lãnh cao, do đó sẽ giảm giá trị định giá. Do đó, việc tiết lộ thay đổi từ chi phí thành tín hiệu và từ công cụ tự đánh bại thành công cụ để đạt được phí bảo hiểm định giá. Đây là động lực nội sinh để bất kỳ hệ thống công bố thông tin nào thực sự hoạt động - không phải áp lực tuân thủ mà là áp lực giá cả thị trường.

Tất nhiên, những điều trên đều là điều kiện lý tưởng, hoạt động thực tế rất khó khăn.

5. Thị trường altcoin sau khi hợp nhất ba

Đòn bẩy, định hướng, thông tin - ba lớp bất đối xứng được thảo luận trong ba chương trước đã được xử lý riêng biệt bởi ba giao thức khác nhau trong mười năm qua. Nếu chúng ta xem xét ba quá trình dân chủ hóa này cùng nhau, một tập hợp cấu trúc thị trường mới sẽ xuất hiện.

Đòn bẩy dân chủ hóa cho phép nhà bán lẻ tăng cường đặt cược khi đánh giá theo hướng ngược lại. Việc dân chủ hóa hoạt động bán khống cho phép các nhà bán lẻ đặt cược ngay cả khi xu hướng được đánh giá là đi xuống. Việc dân chủ hóa thông tin cho phép nhà bán lẻ lần đầu tiên biết được mức giá nào và thời điểm đặt cược. Bằng cách kết hợp cả ba, lần đầu tiên ngành bán lẻ có một bộ công cụ hoàn chỉnh để cạnh tranh trên cùng một bảng với tổ chức.

Sau khi ba công cụ này được đưa vào sử dụng cùng lúc, cơ chế khám phá giá bắt đầu thay đổi.

Việc khám phá giá Altcoin từ lâu đã bị chi phối bởi hai yếu tố: câu chuyện (câu chuyện thu hút nhiều sự chú ý hơn) và tính thanh khoản (ai có thể huy động nhiều tiền hơn để đẩy giá đến một vị trí nhất định). Trước cuộc dân chủ hóa lần thứ ba, hai thứ này được kiểm soát ổn định nhờ sự thông đồng giữa đảng dự án-VC-MM. Vai trò của ngành bán lẻ luôn là người tiếp nhận các câu chuyện và là người cung cấp tính thanh khoản - người đầu tiên quyết định những gì anh ta mua và người sau quyết định thời điểm anh ta được chuyển đến.

Sau khi sự bất đối xứng ba lớp bị phá vỡ, trục chính của việc khám phá giá sẽ chuyển từ "tường thuật + tính thanh khoản" sang "thông tin + kỳ vọng". Những gì nhà bán lẻ nhìn thấy không còn chỉ là các đơn đặt hàng KOL và biểu đồ đường K mà còn là tiết lộ hợp đồng MM có thể đọc được, nhóm cho vay ngắn hạn minh bạch và một tập hợp các lệnh đình công tùy chọn có thể mô hình hóa. Những câu chuyện kể vẫn tồn tại, nhưng những câu chuyện kể không còn có thể đẩy giá một cách cô lập nữa và thông tin sẽ ngay lập tức định giá lại những câu chuyện quá đáng.

Cần lưu ý rằng kết quả là không gian thông đồng giữa bên dự án và MM sẽ không biến mất. Những người chơi thông minh vẫn sẽ tìm ra những cách chơi mới - chia cấu trúc tùy chọn thành các giao thức phụ ngoài chuỗi, sử dụng các công cụ phái sinh nhiều chân để dàn trải các cuộc đình công và sử dụng mã thông báo quản trị DAO để thay thế cho vay mã thông báo trực tiếp. Mỗi sự phát triển của hệ thống công bố thông tin sẽ tạo ra các phương pháp lách luật mới, vốn là điều bình thường ở bất kỳ thị trường tài chính nào.

Nhưng chi phí cận biên của sự thông đồng sẽ tăng lên đáng kể. Ngày nay, một bên dự án và MM thiết kế một hợp đồng “bất lợi cho việc bán lẻ” và chi phí cận biên gần như bằng 0 vì không ai nhìn thấy. Sau khi tiết lộ, bất kỳ điều khoản quá khắt khe nào sẽ được thị trường xác định và định giá, và bản thân việc thiết kế hợp đồng là một trò chơi mở. Thông đồng sẽ không biến mất nhưng tỷ lệ quay trở lại của thông đồng sẽ giảm đi đáng kể.

Hiệu ứng bậc hai đáng được chú ý hơn là sự cải tổ sẽ xảy ra giữa những người tham gia thị trường.

MOVE trong phần giới thiệu là một mẫu cụ thể, nhưng các dự án tương tự đã là nguồn cung mới chính trên thị trường altcoin trong ba năm qua - logic kinh doanh cốt lõi là "lưu thông thấp + FDV cao + tạo thị trường mạnh mẽ + chạy nước rút tường thuật". Sau khi tiết lộ, chúng sẽ ngay lập tức được định giá trở lại đường cung thực sự và mất đi cơ sở kinh tế cho sự tồn tại của chúng. Việc rút loại token này sẽ làm giảm đáng kể trung tâm định giá tổng thể của altcoin.

Những dự án có nhu cầu thực sự, sẵn sàng chủ động tiết lộ và chọn sử dụng MM trên chuỗi sẽ nhận được phí định giá, vị thế bán lẻ ổn định hơn và vòng đời thị trường dài hơn. Ngày nay có rất ít dự án loại này, nhưng hệ thống công bố thông tin sẽ cho phép chúng nhận được phản hồi tích cực trên thị trường thứ cấp, và con số sẽ tăng theo cấp số nhân.

Người chơi mới. Bản thân giao thức MM trên chuỗi. Khi tất cả các tham số chính của doanh nghiệp MM phải được đưa vào chuỗi, vai trò của MM sẽ được giao thức hóa một phần - một "thuật toán MM" sẽ xuất hiện hoàn toàn được điều khiển bởi các hợp đồng thông minh. Bên dự án định cấu hình các tham số theo lược đồ công khai và hợp đồng sẽ tự động thực hiện việc tạo và hoàn trả thị trường. Không có lớp GSR hoặc Wintermute. Hoạt động kinh doanh MM sẽ chuyển từ "khoảng cách thông tin + định hướng mối quan hệ" sang "định hướng giao thức + tiêu chuẩn hóa", điều này sẽ định hình lại cấu trúc công nghiệp của thị trường tạo lập thị trường altcoin trong thời gian dài.