星鏈賺錢,AI燒錢,1.7萬亿美元SpaceX,買下它

只有市場相信AI、軌道數據中心、下一代衛星網和更長期的太空基础设施能成為真正的收入来源,

TL; DR

- SpaceX打算以每股135美元发行股票, 爭議不在于公司的技術力量。

- 股市股市主要有三點:價值遠超過目前收入的範圍。

- 相關物件: SPCX( 待定)

SpaceX正在準備一個IPO。

公司打算以每股135美元发行約5.56億的股票, 也讓SpaceX在上市首日進入美國市價最高的公司。

因為SpaceX過去二十年的表現。

公司依靠可回收火箭大大降低了商业发射成本,创造了世界上最大的衛星網絡,使Starlink從科技實驗走向真正的收入和利润来源。 在全球商業空間领域,SpaceX幾乎沒有真正的可比公司。

但IPO越接近地面 市場上的問題就越多。

這些挑戰不意味投資者否認SpaceX的技術能力, 真正引發了FUD的是

今天的投資者需要的不只是火箭和衛星網絡。

市場並不擔心SpaceX沒有未來。

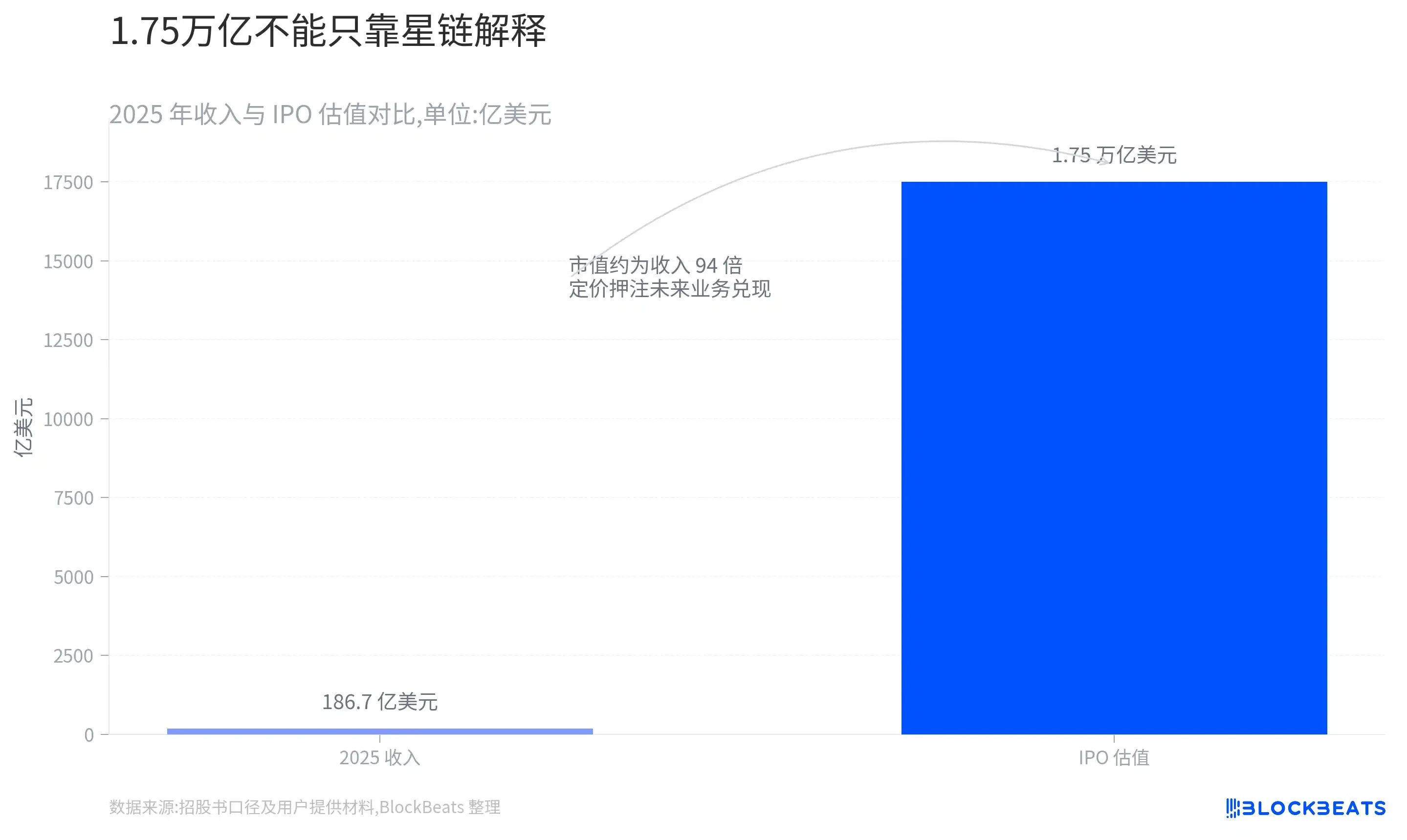

價值1.75萬亿美元

SpaceX這次IPO是最直接的估价爭議。

2025年,公司收入約188.7億美元,同比增长33%,但净損失仍然約達49.4億美元. 根据175万亿美元估值,SpaceX的市值接近前一年收入的94倍。

這多樣性並不意味著公司必須被高估。 SpaceX的基建非常稀缺。

問題在于當價值達1.75萬亿美元時。

如果投資者只把SpaceX看成火箭發射器和衛星網路公司。

所以SpaceX的股權大觀點 是市場爭議的起点。

當公司估值依赖于尚未形成成熟的營業模式的企業。

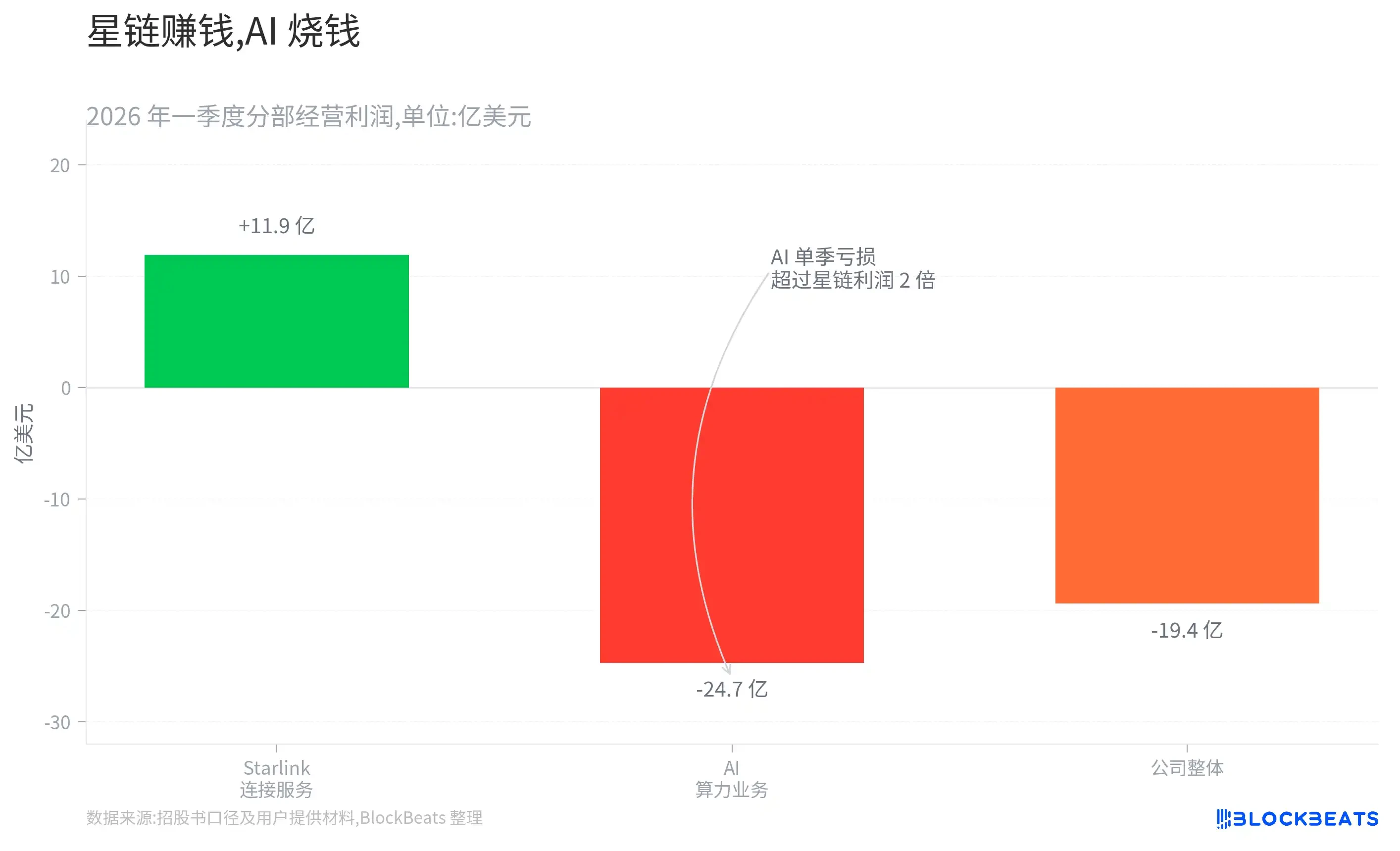

是鏈子 是AI

如果火星、轨道数据中心和深空交通暂时停用,SpaceX目前的金融结构就非常清楚。

該年第一季度, 在三大商業區塊中,只有Starlink的互聯互通服務區域有利可图,其中四分之一的營運利润约为11.9億美元。 人工智能收入約8.18億美元。

与此同时,SpaceX的基建支出正在大幅加速。 公司第一季度的基建支出约为101亿美元,其中76%用于AI相关业务。

這意味著SpaceX目前仍是最穩定的利潤來源。

模式不是不合理的。 也無法在短短時間內收回數據中心、電力、芯片及網路設備。

但市場真正關心的是:

連結的利潤是否被投資到新業務中

依據創用CC授權使用。

反之,如果AI的操作仍停留在资本重组租赁阶段,SpaceX的估值逻辑就会受到压力。 因為市場最终需要的不只是收入增長。

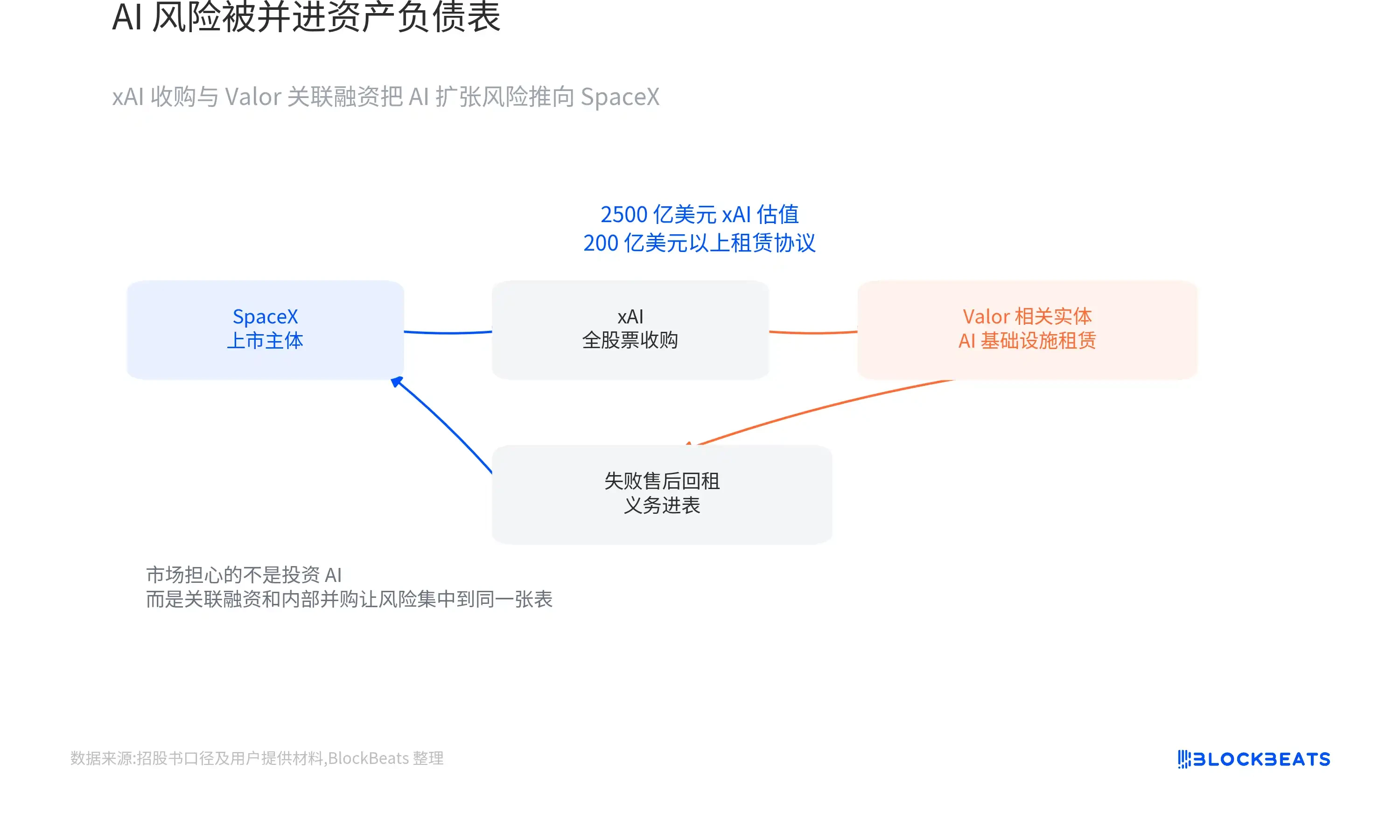

SpaceX接手了AI擴張的風險

SpaceX的AI投資不只是增加資本支出。

2026年2月,SpaceX收购xAI整体股票交易所. 這項交易的價值為SpaceX約1萬亿美元,xAI約2500億美元。

交易在战略上并不難理解。 SpaceX有火箭、衛星網絡和潛在的軌道基础设施, 兩者共同為轨道數據中心及太空計算敘述提供更完整的框架。

SpaceX不只是關於AI的發展空间。

包括GPU和數據中心硬件。 Antonio Gracias也是SpaceX董事。

其中一些交易被归类为“失銷和退租”,因为这些交易未能达到租金回歸的理算認證要求。 這意味著需要把相应的义务作为債務记入SpaceX的平衡表,而不是简单地当作租赁成本。

降低數據中心建設的現金壓力, 金融家並非完全獨立的第三方。

難以避免兩個問題:

xAI的2500億美元估值是否合理

投資交易的條件是否足夠透明

SpaceX並未開始投資AI, 但市場擔心AI操作的債務、融资安排及執行風險。

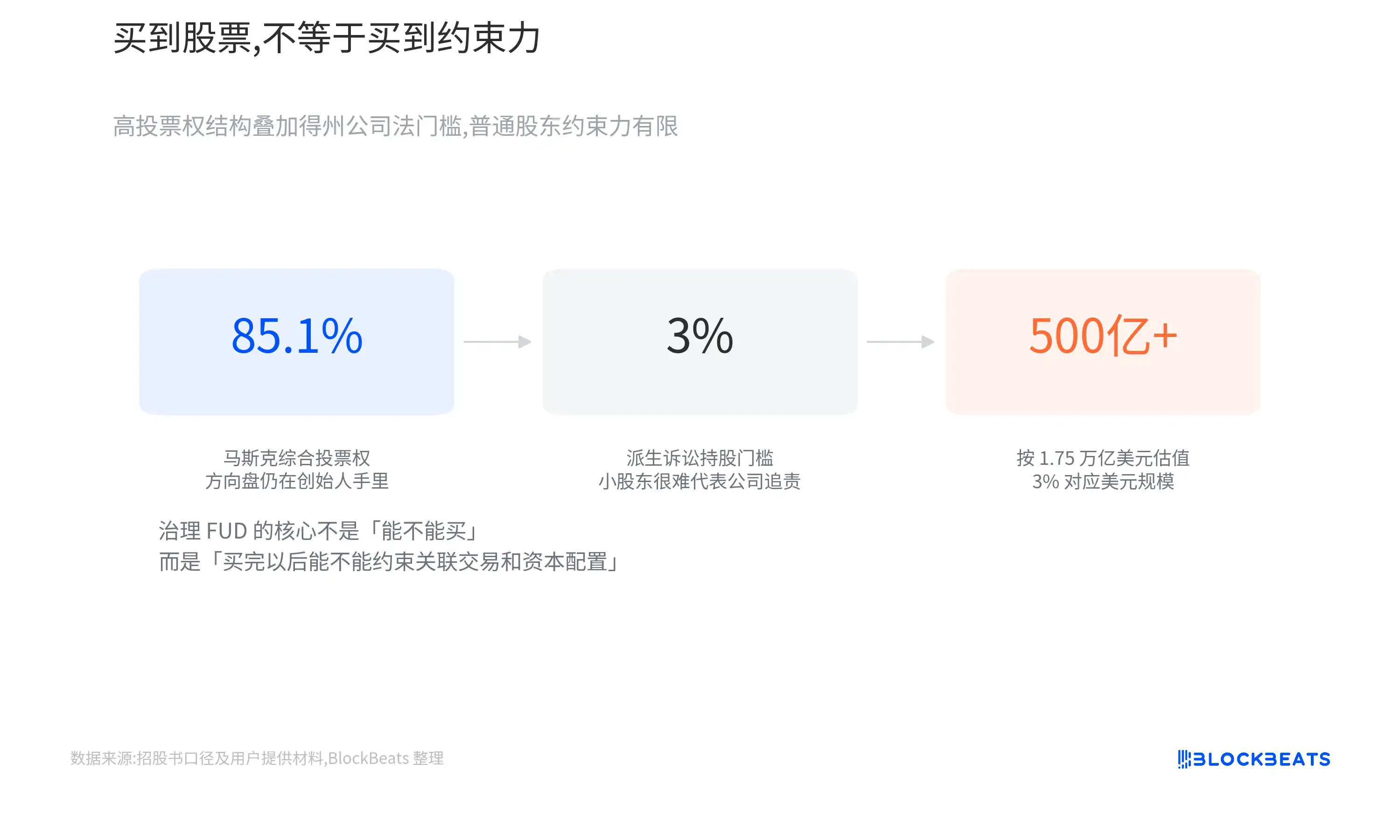

SpaceX公司在德克薩斯州注册, 法律允許開放公司提高股东指定诉讼的股本门槛, 3%的股本等值已超過500億美元。

這並不意味著普通股東在任何情况下都不能控告公司。

但是,如果投資者覺得相關交易有害于公司利益,希望代表公司向董事或高管提出挑戰,那么实际的门槛就會很高。

開放市場不僅承担企業風險。

投資者可以買到增长

因為SpaceX將成為上市公司。

SpaceX 使用雙股體结构 。 普通股東也難以透過投票机制改變結果, 即便公司將有未來的資本分配爭議。

這個結構并不罕见。 許多科技公司會使用雙股權設計。

但SpaceX是獨一無二的, 投資者不仅需要接受更低的投票

公司可以繼續在Starship、AI和軌道基建上投入大量資源。

這種結構對長期的面具投資者來說可能不是問題。 SpaceX以往的成功是建立在创始人强有力的个人决策能力和风险偏好之上的。

但對投資者來說

投資者有長期的實施風險。

星艦是一個技術專案和估价變數

市場對SpaceX的關注不僅集中在AI和治理结构上。

下一代Starlink衛星, 轨道數據中心和火星運輸。

星艦不只是制造更大的火箭 它需要大量降低單位發射成本,增加单个有效载荷的大小,并最终需要高頻率和可重复的商业发射。

SpaceX公司才能以更低的成本部署下一代的衛星網絡。

所以每一次星艦測試 都不只是太空新聞 也是市場如何理解SpaceX的长期價值。

SpaceX的估值并不完全取决于星艦的飛行能力,而是取决于其作为基础设施工具的穩定、低成本和高頻率的飛行能力。

你在擔心什麼

相當於「SpaceX高估」, 更完整的框架: 星系已經證明了它的商業價值, 可回收火箭制造了明顯的競爭障礙。

但同時, 公司估值已達1.75萬亿美元, AI業務仍遭受重大損失, 資本支出持續擴張, 連結資金及內部并购日益模糊。

這些事實可以同時建立,而且互不矛盾。

因為SpaceX周圍的FUD 不是對公司過去的表現的否定。

它们是:

當MASK將星體、火箭、AI與未來的軌道基礎設備放在同樣的價值模型中