對不起 5個加密機構有聯邦直接支付系統的鑰匙

為什麼聯邦信托銀行的執照這麼有價值

每日原件@ 每日中國 @我不知道

作者伊森@ethanzhang_web3我不知道

2025年12月12日出版公告我不知道依據創用CC授權使用。

這項決定並非隨著市場剧烈波动, 一直處於傳統金融系統邊緣的加密企業。

改變不是突然的,而是很徹底的 Ripple計劃建立「Ripple國家信托銀行」, 數位資產相關的操作不再只是被动審查的「高风险例外」。

這項轉變與幾年前的管制環境形成鲜明的反差。 特別是在2023年的銀行衝突中, 加密業一度陷入了所谓的「銀行化」陷阱, 在特朗普總統於2025年7月簽署GENIUS法案後, 稳定貨幣和相關機構首次被置于明确的聯邦法律位置。

本文將围绕「聯邦信托銀行是什麼」、「這張許可牌為什麼重要」、「特朗普時代的規定轉移」、「傳統金融的反應與挑戰」四方面, 核心判断是:加密業從依靠銀行系統的「外部使用者」轉而成為金融基础设施的一部分。 也改變了數位經濟中「銀行」的定義。

聯邦信托銀行是什麼

如果你想看到這項OCC批准的真正權重通常有五家加密公司取得「商業銀行牌照」。

OCC批准國家信托銀行的資格。 這是美國銀行系統中早已存在的銀行租借權, 它的核心價值不是它能做多少生意 而是它能做什么管理层级和基础设施状况我不知道。

聯邦授權是什麼意思

在美國的雙轨銀行系統下,金融機構可能選擇由州政府或聯邦政府管理. 兩者不僅是遵守力度的平行, 美國貨幣監管局(OCC)颁发的聯邦執照銀行執照, 表示各機構直接受財政部系統管理。

可以追溯到1864年的國家銀行法案。 在之後的一個半世紀中,這個系統是美國形成统一的金融市場的重要体制工具. 這對加密公司來說特别重要。

在批准前, Circle、Ripple 或 Paxos 都必須向全美國50个州申請貨幣轉換牌照(MTL), 企業擴張效率受到嚴重限制。

由州金融管理員升格為OCC。 對一個企業來說 就是协调遵章路,全國商務通行證,提高管理公信力我不知道。

信托銀行 不是"收縮商业银行"

聯邦信托銀行不等同于「完全目的商业银行」, 這次有五所被批准不准吸收受FDIC保的公存款或提供商業贷款我不知道 這也是傳統銀行組織(如銀行政策研究所)質疑此政策的主要原因之一。

然而,就加密企業本身的企業結構而言,此限制是高度相容的。 就穩定貨幣的發售人而言, 不管是Circle的USDC還是Ripple的RLUSD, 商業邏輯本身都是基于100%上 穩定货币不提供信用, 也不依賴部分預備放款模式, 因此, 因此,引入FDIC存款保險既無必要,也不大大加重合规负担。

更重要的是 信托銀行的執照核心是信任的責任我不知道 這意味著執照機構必須從法律上將客戶的資產從自己的基金中严格分離, 資產分離不再是公司承諾, 而是聯邦法規定的義務。

從“受托人”到“付款节点”

這項變化的另一個意義是, OCC 主管 喬納森·古爾德已經說清楚了新的聯邦銀行通路是「向客戶提供新產品、服務和信贷源, 這為接收加密機構提供了政策基础。

由Paxos和BitGo完成的從州立信托到聯邦信托銀行的「轉變」的戰略價值, 重點是OCC系統給了聯邦信托銀行一個關鍵權利:加入聯邦储备支付制度的资格我不知道 因此,他們真正的目標不是叫銀行 而是要競爭使用中央银行的核心结算系统我不知道。

在Paxos案中, 儘管它以前在紐約州金融服務局的嚴格監督下成為遵守條件它不能直接融入聯邦支付網路我不知道 新实体的轉換可以繼續運作, 如穩定貨幣、資產货币化、數位資產托管等。 這相当于在体制层面正式承认:穩定的硬幣與資產货币化我不知道 這並不是單一公司的突破。

它們將直接連結到聯邦銀行的支付系統, 由「受托人資產經理人」向「支付網絡直接節點」过渡。

這車牌為什麼這麼值錢

聯邦信托銀行執照的真正價值 不在銀行本身的身份,但可能會打開通往聯邦清算系統的門。

傳統的銀行大廳(BPI)非常不滿。 對前者來說,這是效率和确定性的提高;對后者而言,这意味着金融基础设施的长期垄断正在被重新分配。

什么意思

過去加密公司一直處於美元系統的「外部」。 Circle發行UDC或Riple提供跨境支付服務, 在金融方面, 實際上這是個更長的流程。

首先生命权的不确定性我不知道 在過去的幾年裡, 加密業一再遭到銀行的单方面終止。 一旦代理銀行退出 加密企業的監獄將在很短的時間內被截斷 這會使生意陷入停滞 這是工業稱之為「銀行化」的風險。

下一個成本和效率我不知道 代理銀行模式意味著每筆錢流都透過多層銀行清算, 對於高频支付和穩定的貨幣结算。

第三:清除風險我不知道 傳統的銀行系統一般都采用T+1或T+2的结算節奏, 2023年硅谷銀行倒閉時 Circle有個約會33亿美元暫時停留在銀行系統內。

這個結構改變了聯邦信托銀行的地位. 在機構方面, 一旦批准,他們就可以直接進入聯網聯邦清算網路完成美元系統的实时不可撤销的最终和解。

例如Circle和Riple等機構首次與花旗銀行摩根大通一樣。

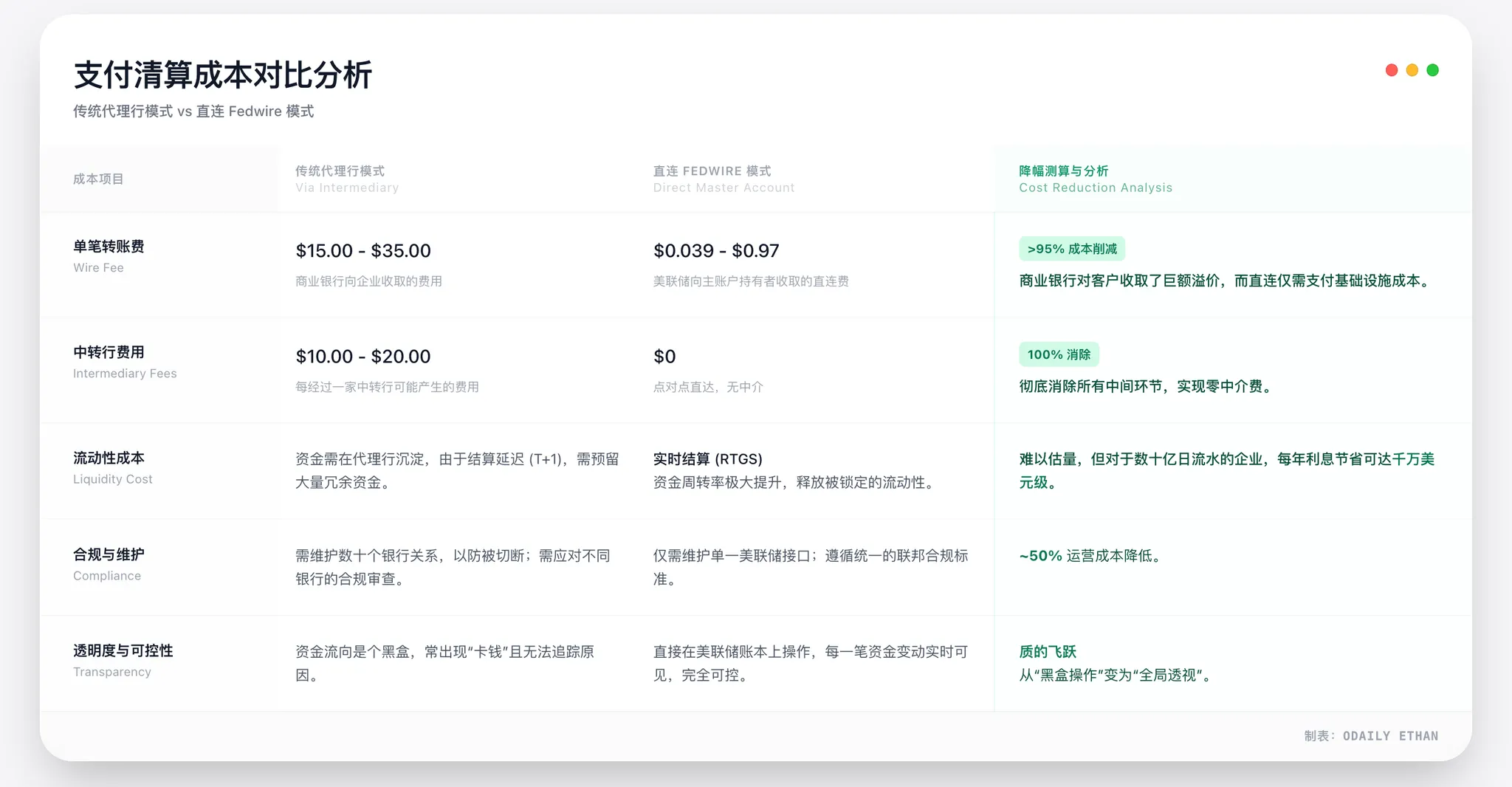

最大的成本优势邊緣优化

以取得主帳號來減少成本, 其核心原理是美聯储的支付系統(如Fedwire)完全绕過傳統代理銀行的多層中介,从而消除了相应的中间成本和物價上涨。

我們可以在業務實施的基础上2026年走吧 人們發現,在高頻率、大容量的假想中,例如稳定的貨幣发行和代理付款,这种直接連接模式可以降低总体的结算成本30%-50%我不知道 降低成本主要有以下兩方面:

- 直接利率优势: 美聯储向Fedwire支付了大额單次費用。

- 简化结构· 取消各机构的各种手续费、维持帐户和流动性管理费用。

來圓形例如,它管理了近800亿美元的USDC储备,每天都面临巨大的金融流。 如果可以直接連接,而且只支付一項存取費用,每年的节余可能高达數百萬美元我不知道 這絕不是微小的优化 而是在商業模型层面上的重算。

因此,符合主帳的資金優勢是定義的,而且数额很大,這將直接化為一個核心的護城河,在关税競爭和運作效率方面是稳定的貨幣發售人。

穩定貨幣的法律與金融屬性正在改變

其產品的屬性會變化。 在舊模式下,USDC或RLUSD更接近於「科技公司發行的數位券」, 在新结构中,將有穩定的貨幣储备OCC 联邦管制框架下的信托制度法律上也强制要求与发行人自己的资产分离。

這與央行的數位貨幣(CBDC)不一樣, 也不具有FDIC的保險。

更實際的影響是支付。 在Ripple,其ODL產品早已仅限于開放銀行時間和開放法幣走廊。 法國貨幣與連鎖資產的轉換將不再受時間之窗的影響。

市場反應更合理

但市場反應並未大起大落。 XRP 和USDC 相關資產的价格變化相对有限。 但這並不意味著執照被低估市場將它看成是长期的体制改革而不是短期交易我不知道。

連接CEO 布拉德·加林豪斯(Brad Garlinghouse)將這項進步定义为「穩定的通貨順從道路上的最高標準」。 RLUSD現在受聯邦(OCC)和國家(NYDFS)的雙重監視, 你抱怨加密業的違章 但現在我們已經遵守了OCC的直接管理規定 你怕什么?"

也讓經營商能提供數位資產托管服務。

二者的区别是:加密金融正進入一個全新的階段。 聯邦信托銀行的執照不僅是紙面執照, 也是個安全通道。

川普時代的黃金時期和GENIUS法案

難以想像一間加密公司在2025年底獲得聯邦批准, 這種轉變不是由科技突破所推动。

特朗普政府的回歸和GENIUS法案的落地,為加密聯邦系統的金融通路铺平了道路。

從"去銀行"到制度化

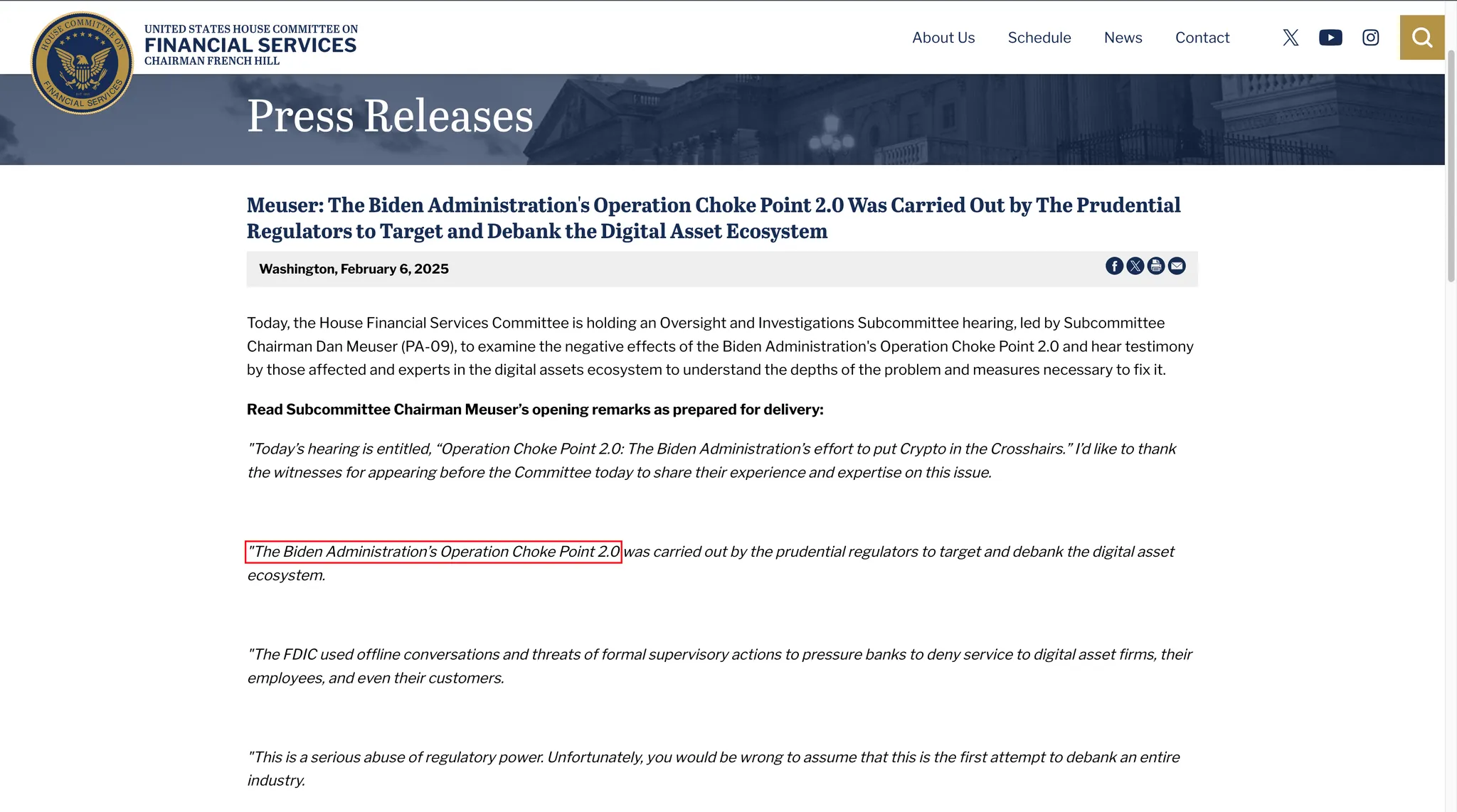

在拜登政府执政期間, 加密業一直處於強制管理與高度不确定性的環境中。 特別是FTX於2022年倒台後。

這個階段被稱為業內的「銀行化」, 根據國會財政委員會后续调查許多銀行在非正式管理壓力下, 銀門銀行和簽名銀行接連退出。

管理逻辑是明确的:而不是試圖控制加密風險。

這個邏輯在2025年被根本推翻。

特朗普在選舉中多次公開支持加密業, 重新出現後,加密的資產不再只是風險的來源,而是融入更广泛的財政和战略考量。

關鍵變化是穩定硬幣開始被視為美元制度的延长我不知道 在GENIUS法案簽署當天, 白宮的照会表明, 這基本上重新定义了稳定器在美國金融中的作用。

《性别平等法》的体制作用

2025年7月,特朗普簽署了GENIUS法案. 法案的用意是首次在聯邦层面建立穩定的貨幣和相關機構的清晰合法身份. 法案明文允許非银行机构他們可以接受聯邦監督, 這讓原本不在銀行系統內的公司。

更重要的是,法案對储备資產规定了硬性要求: 穩定的貨幣必須是美元現金或短期美國財產债券等高度流动性的資產100%的全力支持我不知道 這根本排除了算法穩定與高风险設定的空間。

此外,该法建立了稳定的貨幣持有者优先债权我不知道 即使發行商破產了 也必須优先使用預備資產 來支付穩定貨幣 這項規定大大減少了對「道德危險」的關注。

聯邦信托銀行授權給一家加密公司按規矩和制度实施。

保護傳統金融與未來的挑戰

對於加密業來說,這是一個晚期的系統破裂;對華爾街的既得利益者來說,它更像是一個不得不加以抵抗的地區入侵。 OCC批准將5個加密機構改造成聯邦信托銀行, 但並未一致表達, 「新老銀行」戰爭才剛開始。

BPI的強烈背後:三項核心指控

BPI代表巨人摩根大通,美國銀行,花旗集团的利益. 在OCC公布決議的第一刻, 其最高層提出了尖锐的問題。

首先,關於..這是規定套利我不知道 也比許多中型商業銀行更重要。

然而,通过信托授權,其母公司(例如Circle Internet Financial)巧妙地规避了美联储,美联储必須接受為"銀行控股公司"合并控制我不知道 這意味著管理者沒有權审查母公司的軟體發展或对外投資, 如果母公司的密碼漏洞導致銀行資產損失。

第二,是的打破了“銀行-企业分离”的神圣原理我不知道 BPI警告, 讓Ripple和Circle等科技公司擁有銀行, 而且 傳統的銀行很不滿意不公平的竞争科技公司可以利用對社會網路和數據流的垄断优势。

最后..缺乏系统性风险和安全网恐慌。 因為這些新的信托銀行沒有FDIC保險, BPI認為,這項無保護的行動的耗盡會迅速蔓延到类似于2008年的系统性危機。

聯邦調查局的最後關卡

OCC發行了車牌 這不代表什麼 對這五家新的聯邦信托銀行來說 是聯邦支付系統的最後也是最重要的切入點開啟主帳號的權利仍在聯邦調查局手中。

雖然OCC承認他們的銀行身份, 之前 懷俄明的加密銀行 庫斯托迪亞銀行聯邦調查局拒絕開立主帳戶 提出長期訴求這先例顯示在取得執照和真正取得Fedwire之間仍有很大差距。

這也是傳統銀行游说的下一個主要戰場。因為無法阻止OCC發行卡, 傳統的銀行力量必然會向美聯储施壓, 在批准主要帳戶時定下非常高的门槛, 例如要求他們證明他們的AML能力與摩根大通等全能銀行的能力一樣。

對Riple和Circle來說,此遊戲剛進入下半場: 若他們有執照且無法開立美聯储的主要帳戶, 他們仍能透過代理銀行模式運作。

結論: 未來 不只是規定遊戲

可以預期這項將來围绕加密銀行的遊戲。

一方面,州管家的態度仍不明朗。 以紐約州金融服務部(NYDFS)為代表的強大州监管者, 隨著聯邦优先權的擴張。

另一方面,《GENIUS法》已生效,但管制机构仍需要制定大量实施条例。 包括資本要求、風險隔離和网络安全標準等, 不同利益方的遊戲可能會發生在這些技術上。

此外,市場上的变化也值得注意。 加密機構獲得銀行身份後, 傳統的銀行是否通過取得加密機構來完成技術。

俄共(布)委員會的這份批准, 美國金融管理必須在未來的幾年中回答。