股票市場處於新的高度 債務市場和原油仍然"不"

股市暴涨。

原名: 邦德市場不是買下這場狂歡.

原件:KURT S. ALTRICHTER,CRPS

原著:佩吉,布洛克比茲

股市迅速恢復在戰爭中的衰落, 但這篇文章提醒我們,如果我們只看股市,我們很容易誤判真正的環境。

聯邦储备局的政策空间有限, 地理衝突尚未實現。 股市在低通胀、重啟利率、管理成本、減輕衝突等高度理想的房地。

作者认为,轮子反射比基座更能自動量化。 价格短期內可能會偏离現實。

當不同資產類別之間有區別時, 問題不在于市場是否乐观。

原文如下:

"第二條 一個方向的过度波动 往往會引發相反方向的过度反轉 – 鮑勃·法雷爾

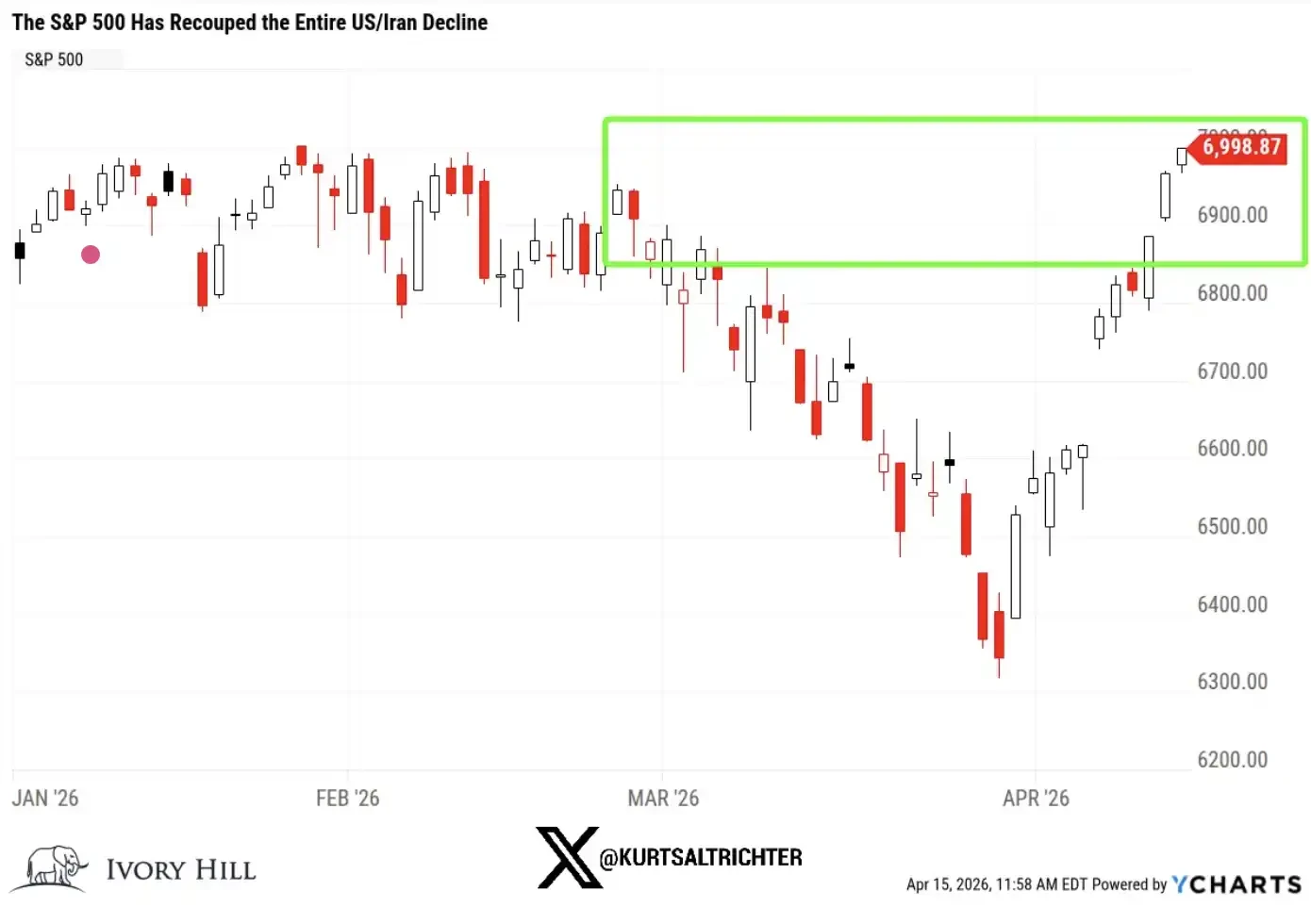

標準500指数在美洲衝突中完全恢復下降。 其指数比2月27日(第一次攻擊伊朗前一天)高1%。

在短短的10個交易日內,市場完成了全程往返。

讓我搞清楚 如果你現在只看股票市場 一切看起來都像"復原" 戰爭爆發,市場崩塌,後來反弹,一切都恢复正常。

但如果我們拓宽了視界 事情就不是這樣。

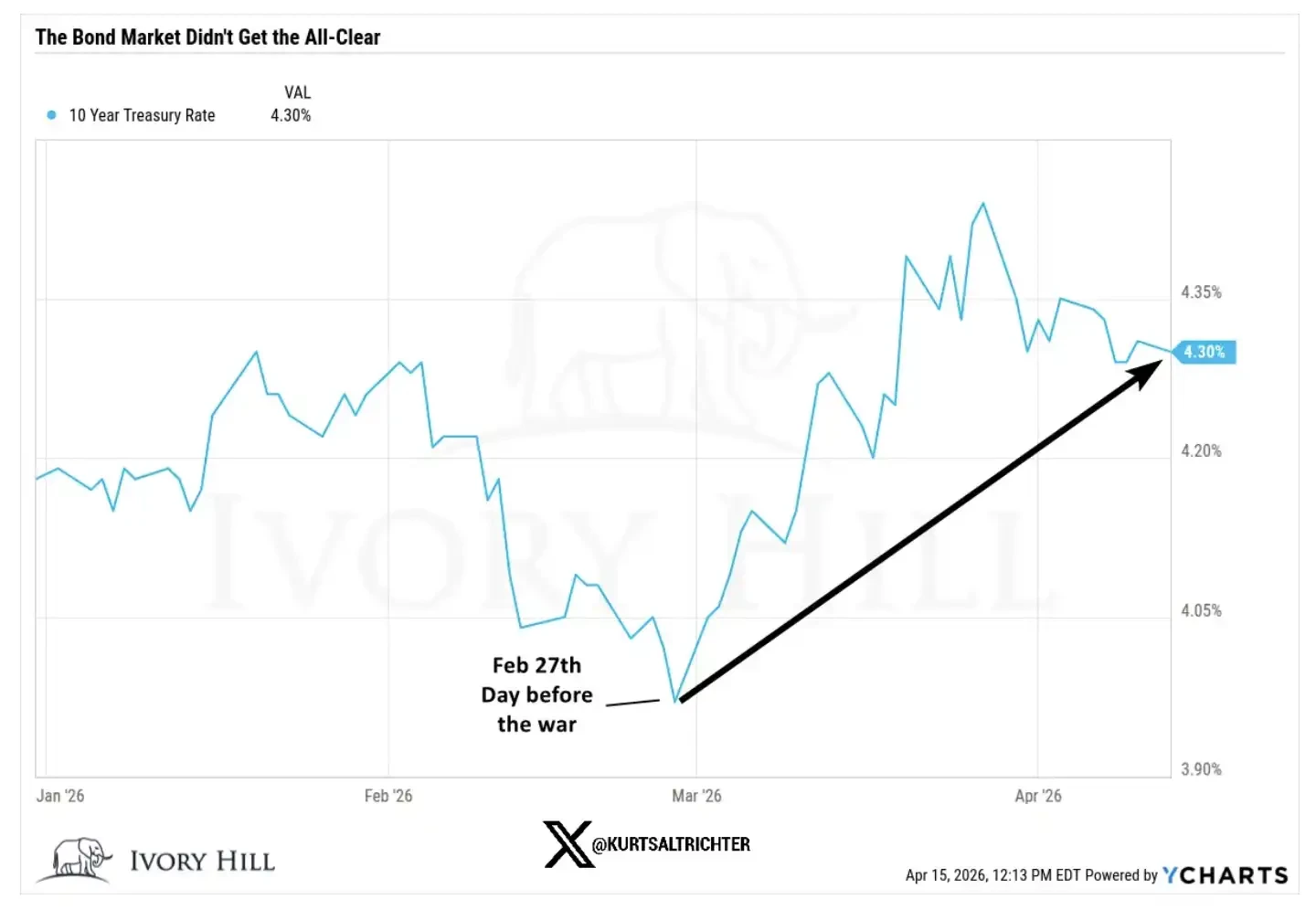

债券市場沒有確認增加。

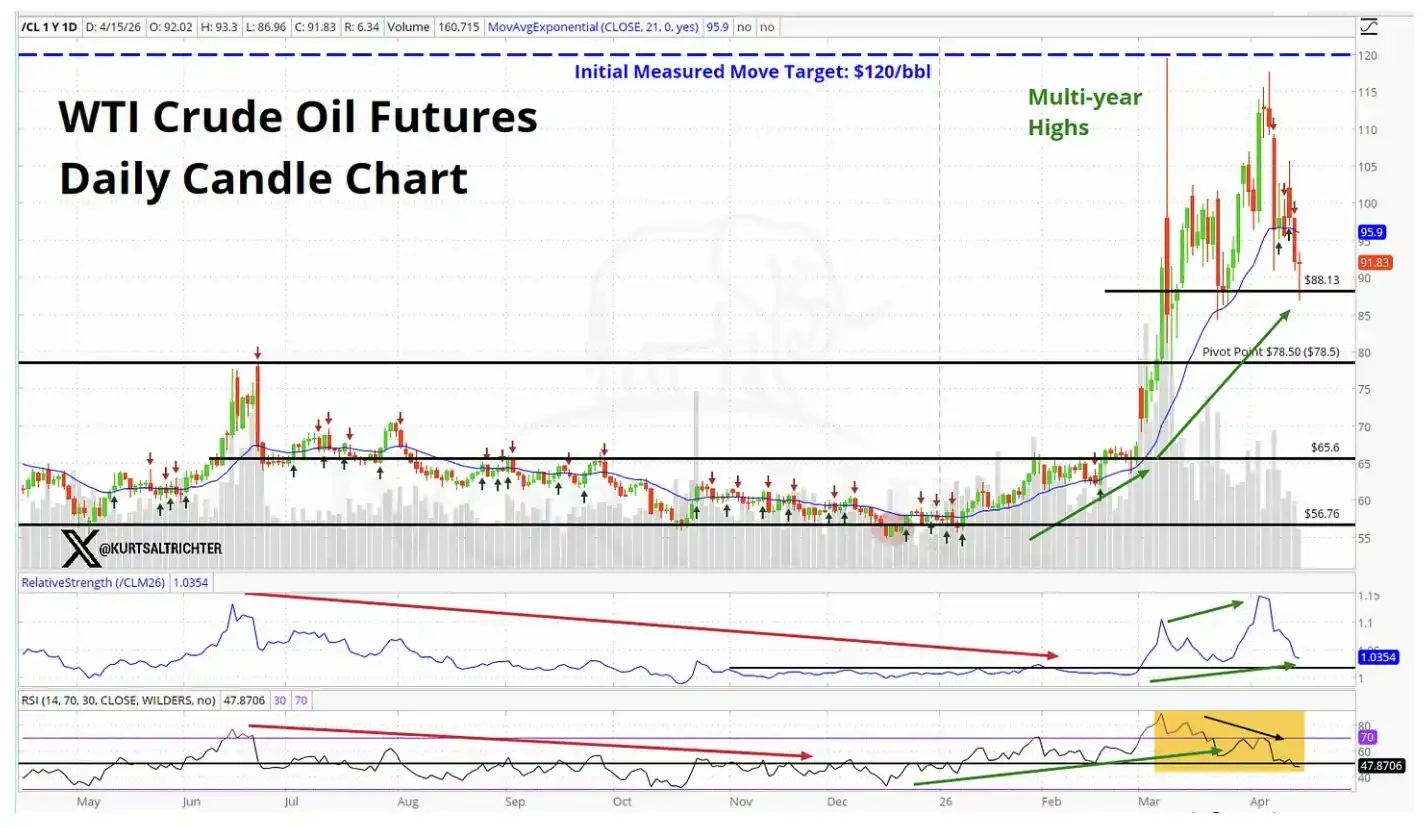

原油市場也沒有確認增加。

當兩家最重要的全球市場在說一個與股市不同的故事時。

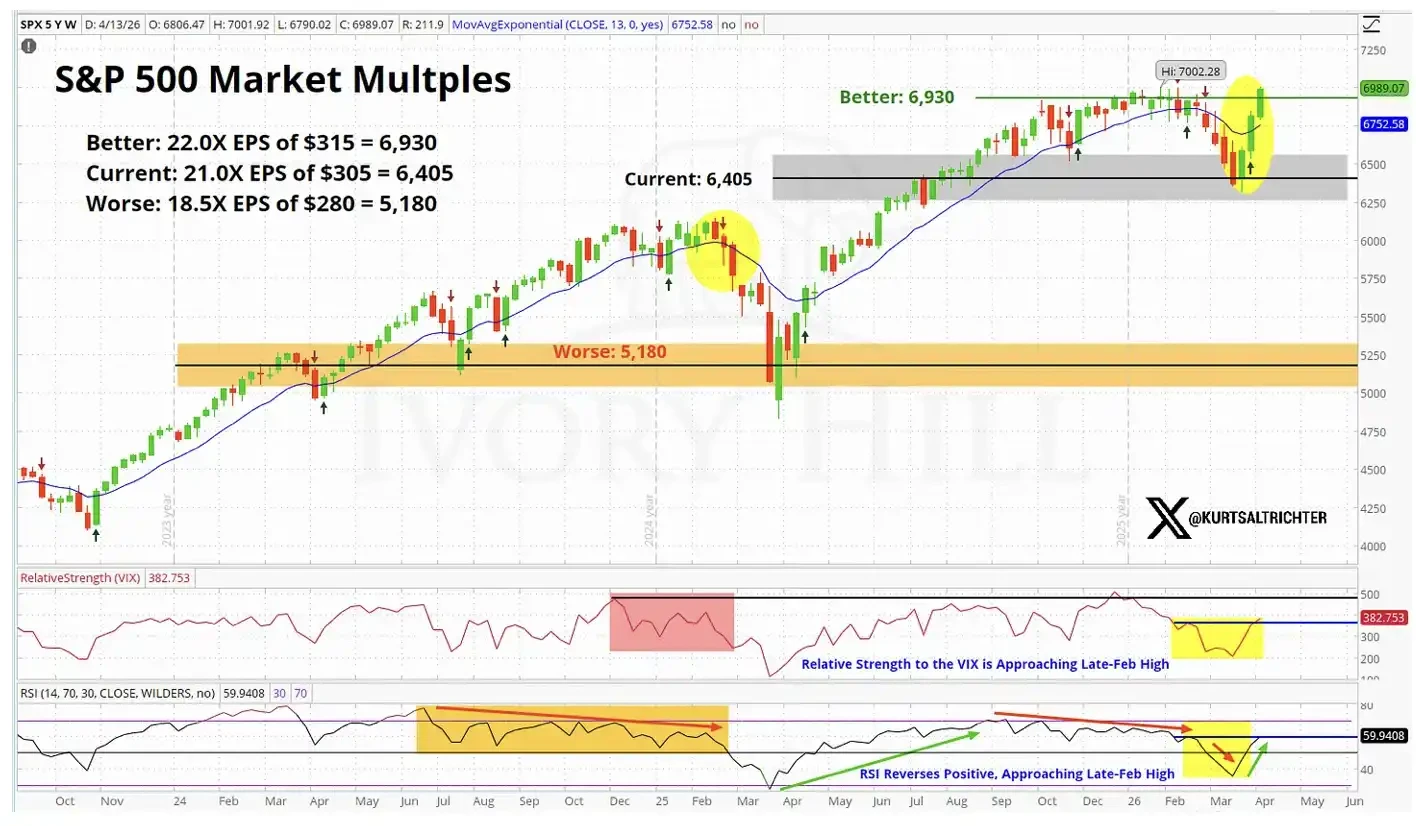

目前的股市價是多少

市場需要相信:

目前的石油价格不足以对消费造成很大限制

美聯储仍選擇降低利率

原材料和运输成本较高,不减损公司的盈利能力

中東衝突已近半年

也許事情是這樣的 我不是說不可能 然而,這是一套非常激进的前提,目前债券和原油市場公布的數據不支持這些假設。

股市定价基本接近"完美期望"。

讓我們看看更具体的數據

2月27日

美國年度債務收益:3.95%,而昨天是4.25%,比戰前增加了30個基點

WTI原油:67.02美元

2 美國年度債務收益:3.38%,昨天征收3.75%,比戰爭前期接近40個基點

現在,我們把這些變化背后的意義 逐一分解。

年收益率在戰後上升30個基點, 消費者的感情正在消退,信心依然薄弱。 利率上升。

而美聯储未來的政策空间可能不如股市所假定的宽松。

石油價格在6周內上升了37%。

石油價格應該回落到70美元, 但事實并非如此。 石油價格仍然很高。

美國債務年收益率仍比戰爭前高40個基點。

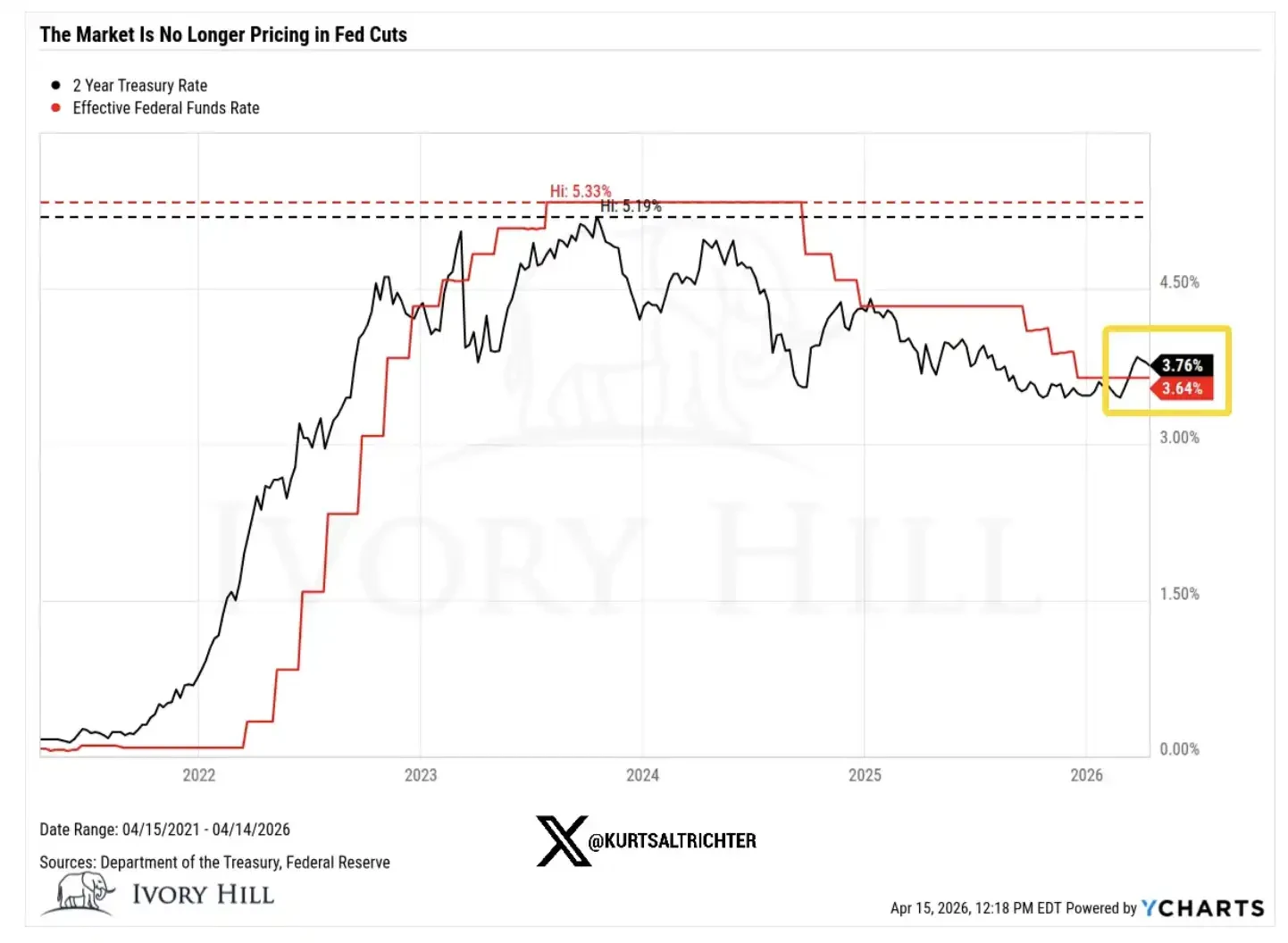

2 年收益率是我們觀察利率期望的最敏感指标,它比任何其他資產更直接地反映了美联储的政策道路. 現在它發出信號 指美聯储的操作空間比市場想像的要小 這幾乎會影響目前股市增長的所有估值邏輯。

誰是對的

股市可能是對的 我想承認 如果有实质性的停火協議, 债券的收成可能很快下降; 一旦供應問題得到可靠解決, 而其他市場也後來「供應」或追蹤速度。

但還有另一個解釋,我想是被低估了。

這輪上升的很大一部分不是由基本因素驱动,而是由動力驱动. 商家不愿利用上升趋势, 這場買賣實在是讓這場生意能持續超前。

但這不能改變底部的邏輯。

最底层的現實是油价仍然很高,利率仍在上升,美聯储的空间比很多人需要的要有限。

基本驱动的增量往往更可持续,而動力驱动的增量往往更脆弱、更短。 當你考慮到近乎歷史高度的衝突時, 股市目前為「完美現象」定价。

我真正的判斷

我也不否認過去十天來情況確實有所改善。 我不是那種無故唱歌的人。

然而,股市定价与债券和原油中反映的現實仍然有明显的差距,但差距尚未缩小。 我看著呢。

目前股市已處於最樂觀的邊境; 债券與原油更接近中間。

這種歧見最終會恢復

美聯储獲得了降低利率的明确空間

股市會跌落到目前债券和原油的地步。

目前债券和原油並未出現與股市相關的跡象。

下一個通貨膨胀數據将于5月12日公布。 如果我是對的, CPI已經超過3.5%了, 那麼2026年利率降低的描述將基本結束。

若你繼續持續持續持續持續持續, 這基本上就是最佳的行動方式:成功結束戰爭而不受到「暴躁」的干涉; 這四件事必須同时發生 市場下行調整可能會迅速而激烈。

我更喜歡耐心, 如果長期信號指向買入,我們自然會按策略增加槽數。

不要忘了——唯一肯定的就是一切都會改變。