加密套利已經消亡:傳統金融(TRANDFi)如何在長期合同中取得361.6%的回报

這項套利交易並未消失。

核心摘要( TL; DR)

- 在本周期,主流加密资产的金融套利空间被该机构目前的套利基金完全挤占。

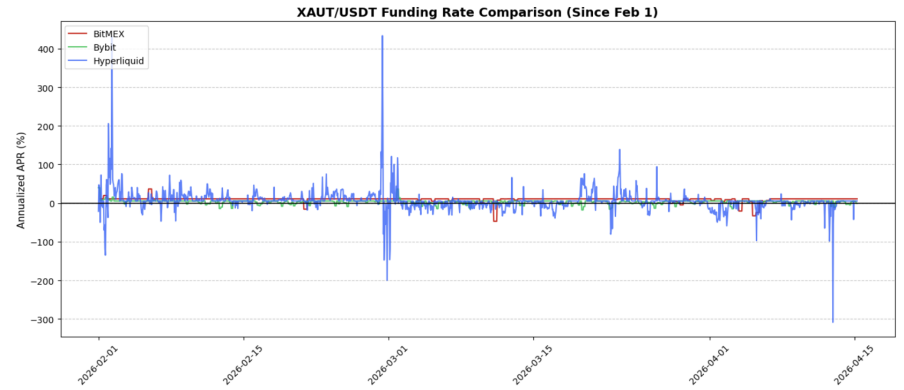

- 在XAUTUSDT交易對比中,在过去73天里,BitMEX上的簡單的“即期续约”套利实现了9.67%的年收益率,而Hyper Administration和Bybit的年收益率分别为5.99%和3.22%。

- Brent Oil的利差更大:BitMEX的BRENTUSDT / 超液化的空置,含意的7天年收益率约为361.6%,14天22.7%,30天103.0%。

- 在BitMEX的TradFi合同中有更好的機會隱藏可持续性。

主流加密套利不再有吸引力

在加密貨幣的歷史上, 主流可持續合同上的資本利率套利是市場上最純粹的交易機會之一。 劇本很簡單:買個位子,签订永久合同,保持Delta中和并收取利息. 這項策略之所以有效, 是因為對杠杆的长期偏差需求, 金融利率機制本身的结构性偏差。

但事情已經變了 自2025年起, 主流貨幣的資本率下降極為嚴重, 這表示舊的貿易理論不是在制度上打破的, 被套期基金、現期套利數據庫和大型结构化角色吞噬, 一旦資金率升至值得收割的水平, 今天的金融收益不再值得交易商付出如此大的努力。

其優勢已轉至TradFi合同

改變並非金融利率本身的套利, 更有趣的機會已轉移到TradFi合同, 這些產品都處於不同寻常的中間:它們是宏观金融產品。

這很關鍵 因為崔德菲的永久合同业绩 和成熟的加密貨幣合同有很大不同 他們將回應大新聞頭條, 繼續交易, 這造成了更混亂的金融利率環境, 在BitMEX上。

交易機會: XAUT(塔達金)和Brent(石油)

交易政策一: XAUTUSDT - 更純淨更強烈的套利

第一次機會更直接:在BitMEX買下XAUt現金, 這是個經典的套利交易 但是它被套用在金牌上 而不是主流加密資產上 其吸引力不仅在于收益率的明顯,而且在于收益的“质量”。

過去1 759小時(約73天)9.67%超液體的5.99%和比比特的3.22% 更重要的是,BitMEX的速率性能似乎更加穩定. 因為只有可以持有的套利才有用 但金融利率策略的真正價值在于其表现形式是否讓貿易商實際上可以兑现, 很難放大和保持它。

這就是XAUTUSDT出現的原因 這不是市場上最引人注目的交易, 在傳統加密期的目前套利被壓縮到一無所有的時候, 這對想找到合理的回歸策略而不是策略性猜測的商人來說。

交易策略二:布倫特 - 跨平台更高的閃光率

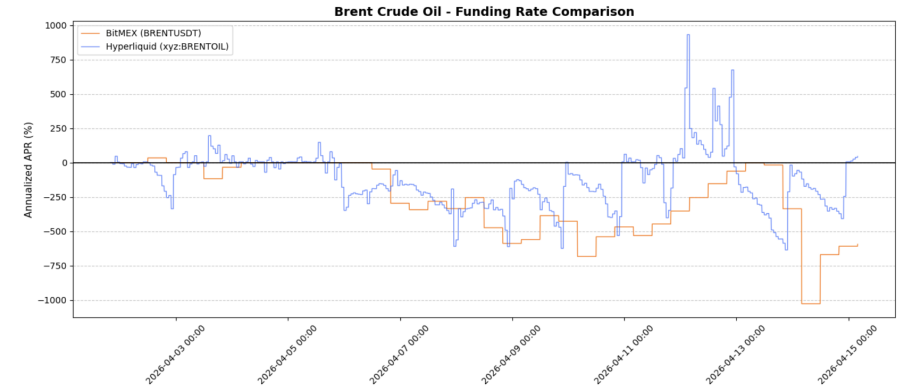

其二 更激进和高爆炸性。 BitMEX 和 Hyper Solitial 的金融率差, 结构很簡單:在BitMEX做更多的布倫圖斯DT, 在超液體做空布倫特。

理由同样简单。 BRENTUSDT在BitMEX上的基金利率通常極為低, 交易商常常可以在缺口的兩端收錢。 這正是交易商在加密市場上夢想的。

數據的性能非常強烈 BitMEX的布倫特基金率逐年化-594.585%超液态是年齡40.792%我不知道 在过去的七天里,差价表示年收益率36.1607%80.5%。 在14天周期中,暗含的年收益率仍然很高220.740%30天103.012%我不知道 在14天和30天的時間視窗中,BitMEX有65.4%的時間持有低價平台. 這些根本不是成熟市場的正常數據 這是關鍵 這個階段的差价, 是因為運作於加密基礎的原油交易仍處於早期。

為什麼這些交易機會仍然存在

更深层的故事是TradFi仍然处于价格發現的初级阶段. 他們吸引不同的交易商群, 而不是主流加密資產, 如此一來。

BitMEX在此尤其有趣, 因為它的TradFi合同基礎還很年輕, 這給商人帶來了一個很好的獵場 市場繼續奖励那些愿意跳過明顯的BTC/ETH基金交易。

最后结论

交易商追求真正的有利地位, 這已成為極為繁忙的体制策略, Alpha(過量收益)並未消失。

找到這些Alphas最清楚的地方之一 就是BitMEX的TradFi合同 XAUTUSDT提供更純淨更穩定的套利, 過去73天的年化收益率約為9. 67%; 透過比特MEX與超液體的布倫特合約的比特MEX, BRENTDT提供了提供更好、更策略性差价的機會, 這項套利交易並未消失。