深度研究

連鎖放款市場從DeFi的邊緣跳到核心基礎。 至2026年初,連鎖貸款協定(TVL)總價值已達643億美元, 占DeFi的TVL總數的53.54%。

一、定義演化:從加密杠杆到主流金融基础设施

鏈子上的銷售不是新的 2020年在Compund推出的移动采矿機制將DeFi從极圈推向公眾视野, 使用超過抵押的加密資產, 捕捉資本資本, 但2022年Terra/Luna空難和FTX破產的連鎖影響暴露了超高抵押利率和連鎖清理的脆弱性。 經過兩年的洗牌, 第一,改善管理環境, MiCA 框架在歐盟出現, SECE 逐步批准ETF, 部分移除了傳統金融連結中遵守的障礙;第二, RWA 資產的上行風潮, 如美國國庫债券、货币化公司债券、房地產收益權, 開始成為連鎖放款的核心抵押品。

至2026年初, 最底层是固定货币借款,其代表是USDC、DAI、USDT, 后者是最大的市場和最可管理的地区, 通常有80-90%的LTV; 中層是不稳定的資產放款, 在地理分布方面, 歐洲及美國的市場呈現出明顯的制度化趋势, 更需要遵章托管、KYC授權及稽核透明。 使用者結構的分化直接影響不同區域協議的功能設計优先性。

二、竞争力结构:

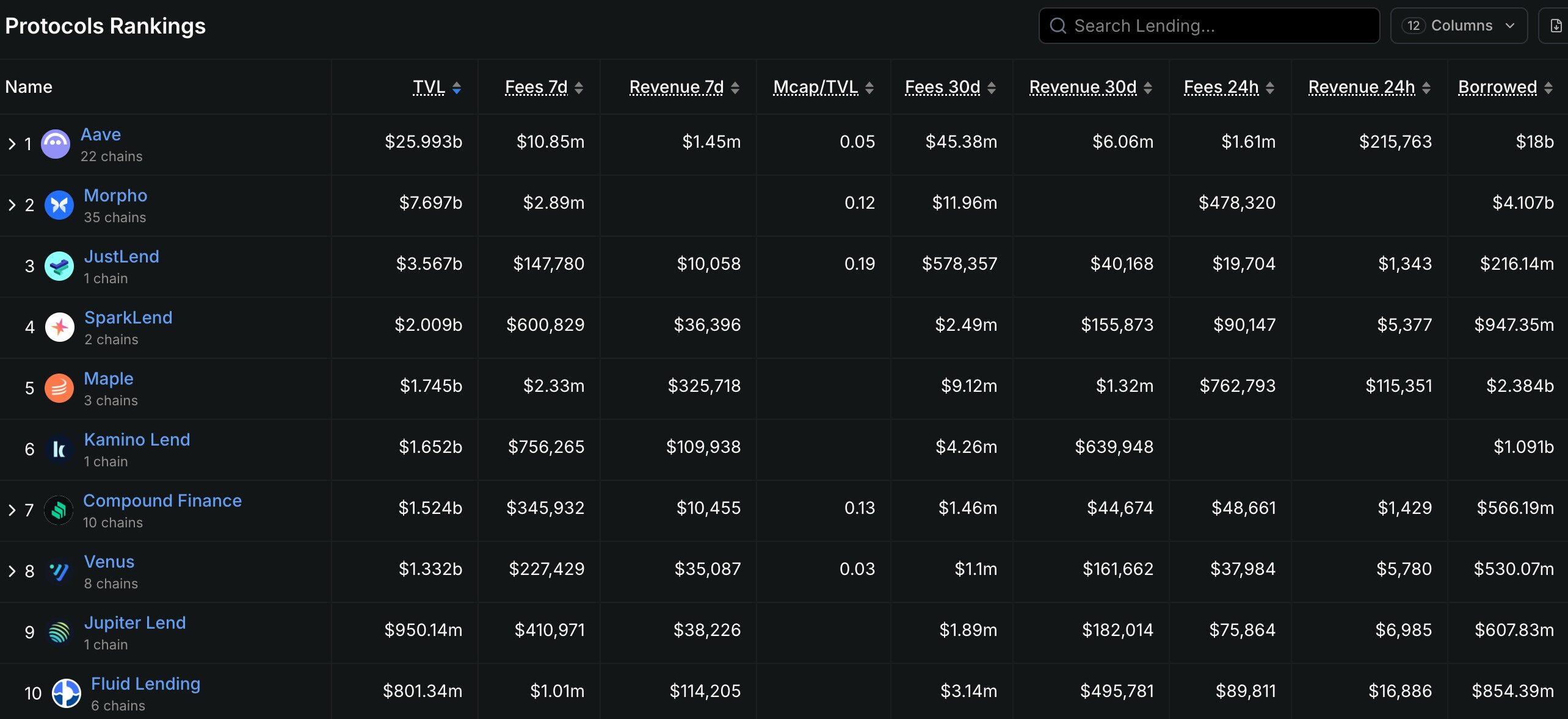

連鎖放款市場的競爭模式很典型, 超過十倍於二名(約26億美元), Aave的護城河並非來自網路效果或品牌認同, 這在開源協定世界中毫無價值, 從Aave V1的浮动利率模型到V2引入的信用佣金和閃電贷款, V4版本预计将在2026年年中上線,以进一步加强跨鏈清算能力和机构合规框架。 在Aave的影子下, Morpho Labs遵循了獨一無二的演化路徑——最初是AAVE和Compund(通过P2P比對提升資本效率)的优化層,然后逐步發展出独立的Morpho Blue(沒有預言,沒有治理放款)和Morpho Vaults(由專業風險計劃者管理的收入策略),從"最佳"到"獨立協議". Spark Finance以 MakerDAO 的 DSR (DAI 储蓄率) 生态為基礎, 在穩定的貨幣放款方面建立了坚实的使用者基礎。

在技術路線方面, 包括Aave、Compund和Kamino Financial, 其核心理念是將信用基金集成到共享的池中, 這條路線的优点是具有足夠的行動性, 第二個是「點對點對比」路徑(P2P), 這條路線在利率穩定方面有優勢, 第三條路線是「Permissions Pools」, 包括Euler金融(V2版本)及Ajna金融, 雖然這條路更加平和。

核心风险:清算、信贷和三连串困境

連鎖放款的風險地圖比傳統金融要複雜得多。 和銀行系統不同的是, 沒有存款保險、 央行最後的放款人, 也沒有監督視視窗, 當危机發生時, 清理瀑布是連鎖放款最典型的系統風險。 2020年3月12日星期四,"黑色星期四",票价一日跌37%,MakerDAO推出大規模清算,清算拍卖中因流动性不足而零价交易的极端现象,ETH抵押品的实际清算只有市價的50-60%. 2022年5月, UST/LUNA倒閉時, Aave和Compund的多個高杠杆位置被強制清理, Aave V3引入了「效益模式」, 讓借款人能优化特定資產的抵押品效率; 隔離模式將高风险資產放在獨立的資源池中, 防止單一資產的風險蔓延到整個協議; 以及 Ajna Financial 完全拋棄預測器。

信用违约風險是連鎖放款的第二項最困難的工作。 同「機械執行」模式不同, Goldfinch 和 Maple Finance 采用了KYC 憑證與和解的混合模式, 透過現實世界信用評估機構(例如 Blackstone Credit Partners, Van Eck 等), 2022年11月,加密交易機構Orthogonal Trading宣布违约,并在枫金金融平台上留下了約3600万美元的不良債務, 若借款人不是個人而非機構, 更深层次的悖論是, 連鎖信用放款試圖在正統化的世界中复制傳統的金融信用評估系統, 有效的信用評估机制。

跨鏈安全是第三項最困難的工作。 Aave的Portal功能, Morpho的跨鏈部署, 以及Ajna的多鏈擴展——頭部協議的跨鏈布局正在把連鏈的分界從單鏈移到多鏈環境. 然而,跨鏈擴張的複雜性使安全風險倍增。 2022年的羅寧橋襲擊(損失6.25億美元)和和谐地平線橋襲擊(損失1億美元)揭示了沿橋的安全危險是如何傳達到DeFi生态的. 當Aave的V3協定在BNB鐵鏈、Avalanche、Arbitrum等地引入資產時, 更成問題的是, 价格預測對跨鏈式資產的依赖性, 這項「bunk effect」表示, 對於投資者而言。

四. 创新趋势:固定利率、瑞郎和制度浪潮

雖然有風險, 2024年至2026年,三股力量正在重塑賽道的規矩. 第一股力量是按固定利率借款的突破。 傳統的P2Pool模式主要是浮动利率, 企業和機構若想穩定融资成本, 使借款人可以在未來12個月甚至更久的期間鎖定利率, 而Pendle Financial則將收益分成金幣(PT)和收益令牌(YT), 以便放款人可以通过购买PT來鎖定確切的收益, 同时將利率波动的風險轉嫁给愿意的YT持有者。 兩條路線共同協助市場定价。

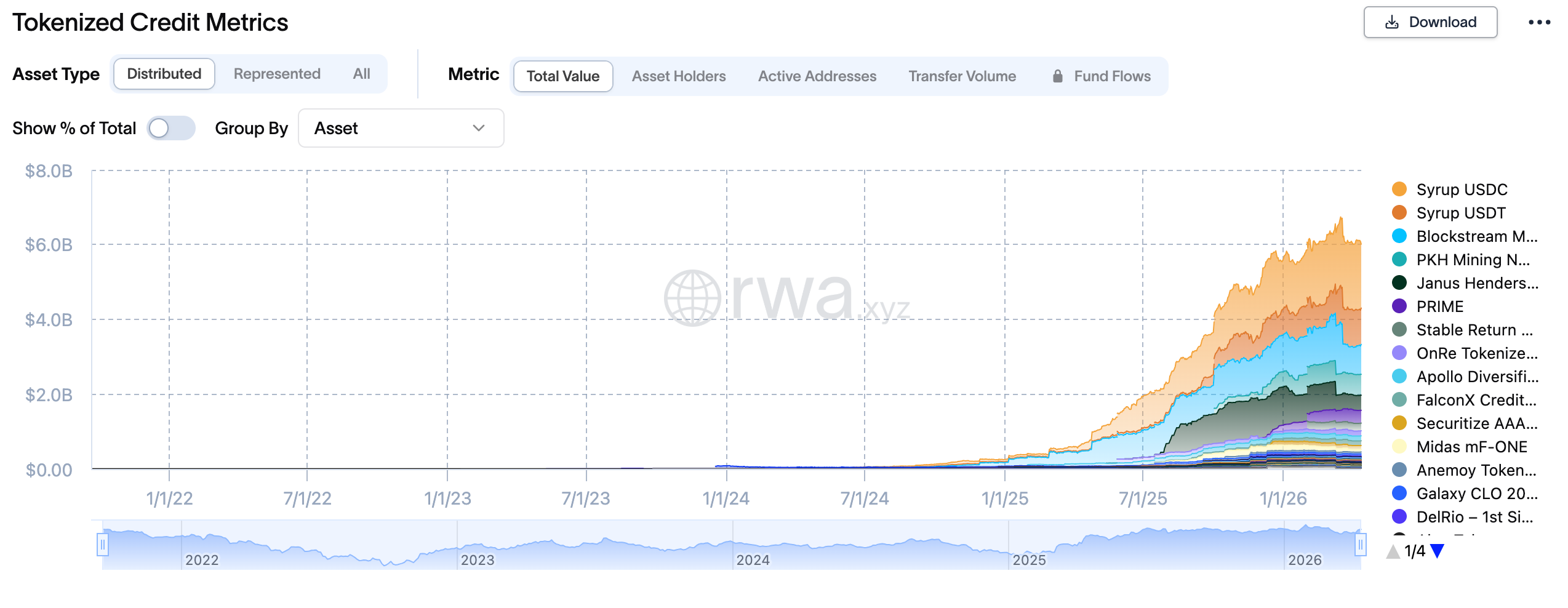

第二股力量是RWA借款的爆炸性增長。 2024年初,BlackRock的货币化基金BuIDL超過50億美元,Ondo Finance的OUSG(美國債務增益貨幣)超過10億美元,這些遵守資產也開始被引入到連鎖放款協議中,作為核心抵押品. 低波动性、流动性和遵守規定的三重優點, Maple Finance、Pendle和Flux Finance等協議都支持使用以美元為基礎的債務作抵押借款, 在V4版本中, Aave特別設計了「機構市場」, 至2026年初, RWA在连锁借款已超過185億美元。

第三股力量是加速制度化的浪潮。 DeFi第一部落的匿名、無照、複雜策略不同, RWA的放款平台如Centrifuge、RWA.xyz等, 設計了產品框架, 更深刻的是, 傳統的 DeFi 玩家常使用杠杆、閃電和套利策略來取得協議價值, 而機構基金往往更「持有- 贷款- 持有- 收回」 保守。 這項策略上的差異將導致投放協議的金融结构和利率曲線的根本改變, 就協議而言。

參與策略:三條價值小路和風險提示

目前市場提供三條明確的價值參與線。 首條線索是Aave生态學的延伸投資。 除了直接持有 AAVE 符號外, 關注莫爾福實驗室(作为Aave Optimum層面的獨立協議, 歷史數據顯示, AAVE 符號在 AAve 發表大版本的升級或 TVL 高紀錄時, 往往會產生很大的過量收益 。

第二條線索是RWA放款軌道的β. Ondo Finance(OUSG), Maple Finance(機構信用)和Centrifuge(实物資產資金)是三條不同的通路, Ondo的優點在于與Belet Buidl基金深度整合, 也是遵守美國債務的穩定收益源; Maple的優點在于拥有由真正的机构借款人建立的信用檔案(Coinbase Ventures, Framewrestures等);以及Centroduce在實際資產融资需求上的優點, 以避免黑天鵝只达成一個協議的風險。

第三條線是固定利率創新協議的结构性機會。 Pendle Finance和Notional Finance代表了兩種不同的固定利率路徑: Pendle通过收受權货币化实现"回應性分離",它適合于了解DeFi Lago邏輯的高層使用者;Notional通过傳統的定期贷款实现"利率鎖定",更適合於寻求穩定的機構使用者. 潘德爾的TVL在2024年增長了十倍, 從不足一億美元增至十億多美元。

在尋求機會時, 以及2023年Eular Financial的襲擊, 價值1.97億美元, 警告我們, 甚至頭部協議也可能有未發現的合同漏洞。 第二是流动性集中的風險, 當某抵押品(如stETH, Lido deposition ETH)在協定中比例过高, 第三是管理政策風險, 管理者可能將連鎖放款協議的「無照放款」功能确定為未注册的证券或非法集資, 要求將連鎖放款限制在 DeFi 配置的20%- 30%。

六、结论性意见:基础设施估价和投资

連鎖放款是 DeFi 域中最接近「 基础设施」 的定義 。 也不依靠像液化礦場一樣的定價刺激的虛榮, 其价值植根于真正的融资需求、稳定的利息收入和建立机构信任。 在643億美元TVL的背后, 是無數個人及機構的資金、存款及风险管理行為, 依據創用CC授權使用 導致這條路從加密的原住民游樂場到傳統金融的延伸。 在這個轉變中, 在「 DeFi 原始創新」與「機構遵守需求」之間取得平衡, 而衛星倉庫可以适度參與到RWA和固定利率創意的Alpha機會中, 同时保持一种害怕智能合同風險和倉庫管理紀律的文化。