シリコンバレーの株主は500ドルですか? NAVARの解体のための新しい基金

ファンドやナヴァルの注目を購入しましたか?

シリコンバレー、Navarの最も有名なエンゼル投資家は、新しいファンドを作ったばかりです。 過去(Uber、Twitter、Notion)で個人的に投票した400社の企業とは異なり、投票することができます。

万長者である必要はありません。関係する必要性はありません。米国の証券法の感覚で「修飾投資家」として認定する必要はありません。 500ドルで、OpenAI、Anthropic、XAI、SpaceXで株式を購入することができます。

その名は、AngelListによって構築されたUSVC(米国ベンチャーキャピタル)であり、Nvarre自身は投資委員会を議長する。 エンジェルリストが昨晩オンラインに行ってきたとき、エンジェルリストは2.75万人のブラウジングとNvarreのロングブラウジングを受け取りました。 アメリカン・ピープル・エンドウメント・ファンドは、この基金の大きなタグラインを持っています。

完全な財務平等のような音。 プロパガンダよりも複雑です。

シリカトップストリームの500ドル

ライン上に発表された長いスラストは、ナワル自身によって書かれており、テクスチャは古典的なナワル、短い文章、広告、歴史のアナログです。

彼は1500年代に始まり、1980年に上場したアメリカの企業の中央の年齢(6年)と、今日の上場企業の中央の年齢(13年)の比較をしました。つまり、バルクがオープン市場で成長していたこと、そして今日のほとんどは私募金でロックされていました。

ツイート全体が一種の致命的な広告で終わる。「将来的には、コンピュータに何をするか、コンピュータが何をすべきかを教えてくれる」。 その取引の間違った側にある必要はありません。 「この物語は、シリコンバレーの最後の注意深く書かれた広告として美しいものです。

過去10年間に米国の民間市場のハードルールの1つは、リストされていない企業に投資したい場合、あなたはあなたが「修飾された投資家」であることを証明する必要があります - VCから普通の人々の過半を保ちます。

USVCは、1940年の投資会社法に基づくクローズドファンドとして直接登録することにより、ドアをバイパスしました。 これは、米国連邦基金およびETFに適用される同じ法律です。 登録後、ファンドは、財務諸表の標準化された監査および定期的な開示の対象となりますが、その手続は、適格な投資家による審査なしにすべてに開かれており、1099の税形態は毎年発行されます。これは、プライベートファンドに共通するK-1フォームよりも個人投資家にはるかに適しています。

USVCプロパガンダで125.0億ドルの数字が繰り返されます。 エンジェルリストが現在実施している累積資産です。 エンジェルリストは、2010年にNavarreの共同創設者として設立以来、米国に民間投資のためのボトムアップインフラに発展し、4,500を超えるアクティブファンドマネージャーと25,000以上の運用基盤を持ち、13,000を超えるアクティブスタートアップ企業を支援しています。

USVCのGP Ankur Nagpalは、USVCのツイートの発表で、NaualやAnkurだけではなく、AngelListのデータストリームとマネージャーのネットワークをスクリーンとして使用することで、当社の「unfair Advantage」としてこれを表明しました。

Ankur Nagpalは、オンライン教育プラットフォームの創始者であるUSVCの日々の管理であり、現在はUSVCのPPであり、AngelList内部Emerging Fund、Vibe Capitalの創設者です。 USVCのNavarの役割は、投資戦略の形成に責任を負っている投資委員会の会長であり、日々の意思決定のためではありません。

コンサルタント席には、シリコンバレーのいくつかの古い顔も含まれています。 シアン・バニスター、元ファンターズ・ファンド・パートナー、アリエレ・ザッカーバーグ、以前はヘッジ・ファンド・コーテとクラインナー・パーキンス、ジェフ・ファガンガン、Accomplice財団の創設者、カーボン・ブラック、ビルパック、ワープに投資しました。

リスト自体は、USVCが小売投資家に送信したいという信号です。私たちはカジュアルなバルクプロパティではなく、成熟したVCサークルの背後にいます。

蓋、USVCを開きます。 お問い合わせ

USVCは、通常のETF、相互資金とは構造的に異なります。 二次市場で取引されていない固定期間と株式なしの永続的なクローズドファンドです。

従来のVCファンドと比較して、10〜15年のロック期間はありません。 ETFと比較して、その株式はいかなる取引所にも表示されません。また、価格が二次市場の気分に続いていますが、下会社の公正な値に焦点を当てています。

この構造は「驚くほど合理的な」の収量曲線を与え、公に取引されたETFのように毎日打ち破れず、古いVCファンドのような10年間ロックされたままにしません。

公式ネットワークによると、USVCの投資戦略は3つのパスに分けられます

まず、他のファンドマネージャーに。 USVCは、LPとしての能力を発揮し、AngelListプラットフォームの新規および新興ファンドマネージャーに貢献します。 初期段階に開幕するUSVCのメインパスです。

第II条(増殖ホイールの追加) ポートフォリオの企業のうちの1つが出てくると、USVCは、同社が財務を継続して希釈されていないため、次のラウンドを保持しようとします。

第III条(第2共有) エンジェルリストのネットワークを介して、プライベートエクイティ株式は既存の株主から直接購入され、高度化されています。

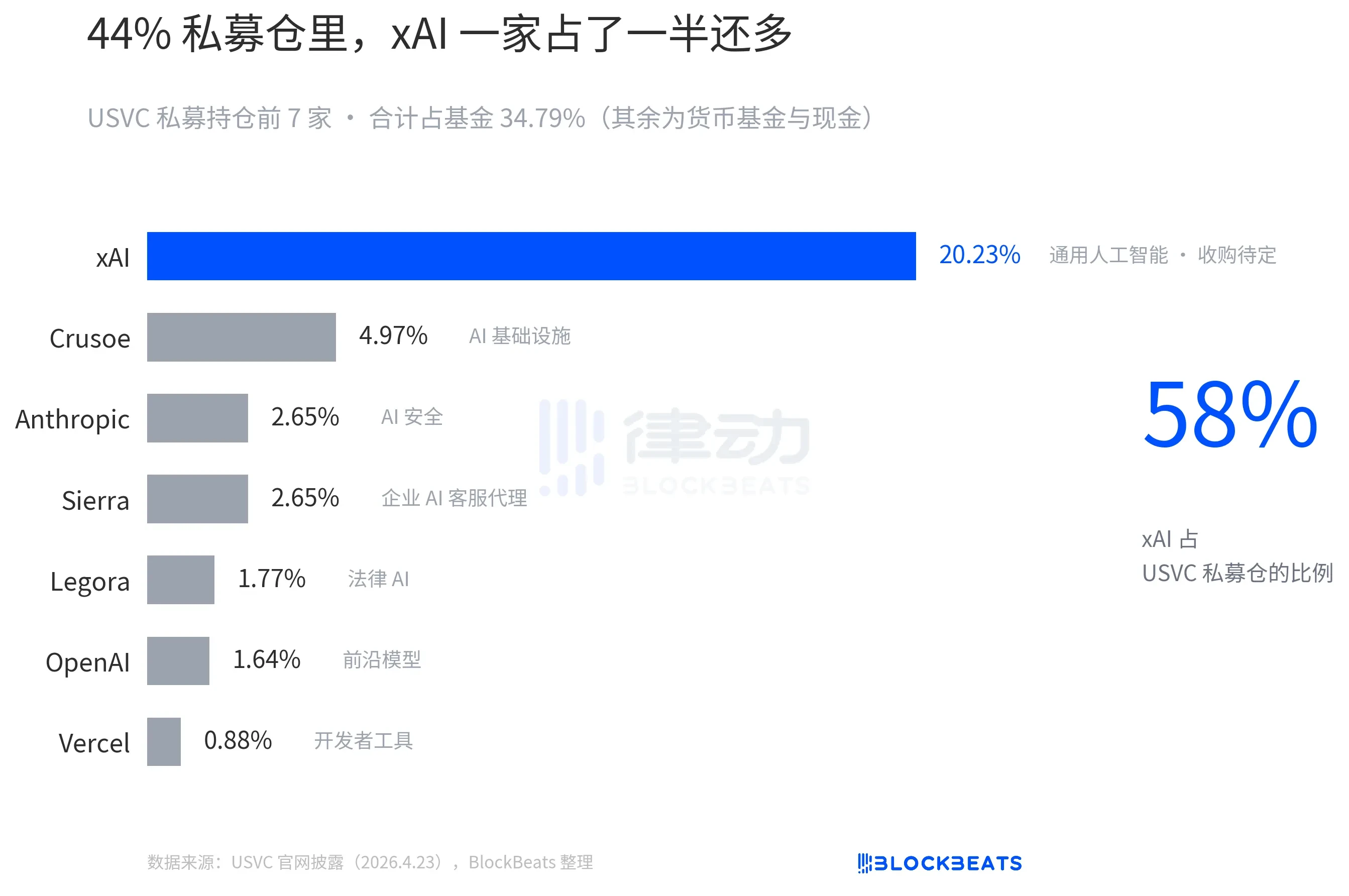

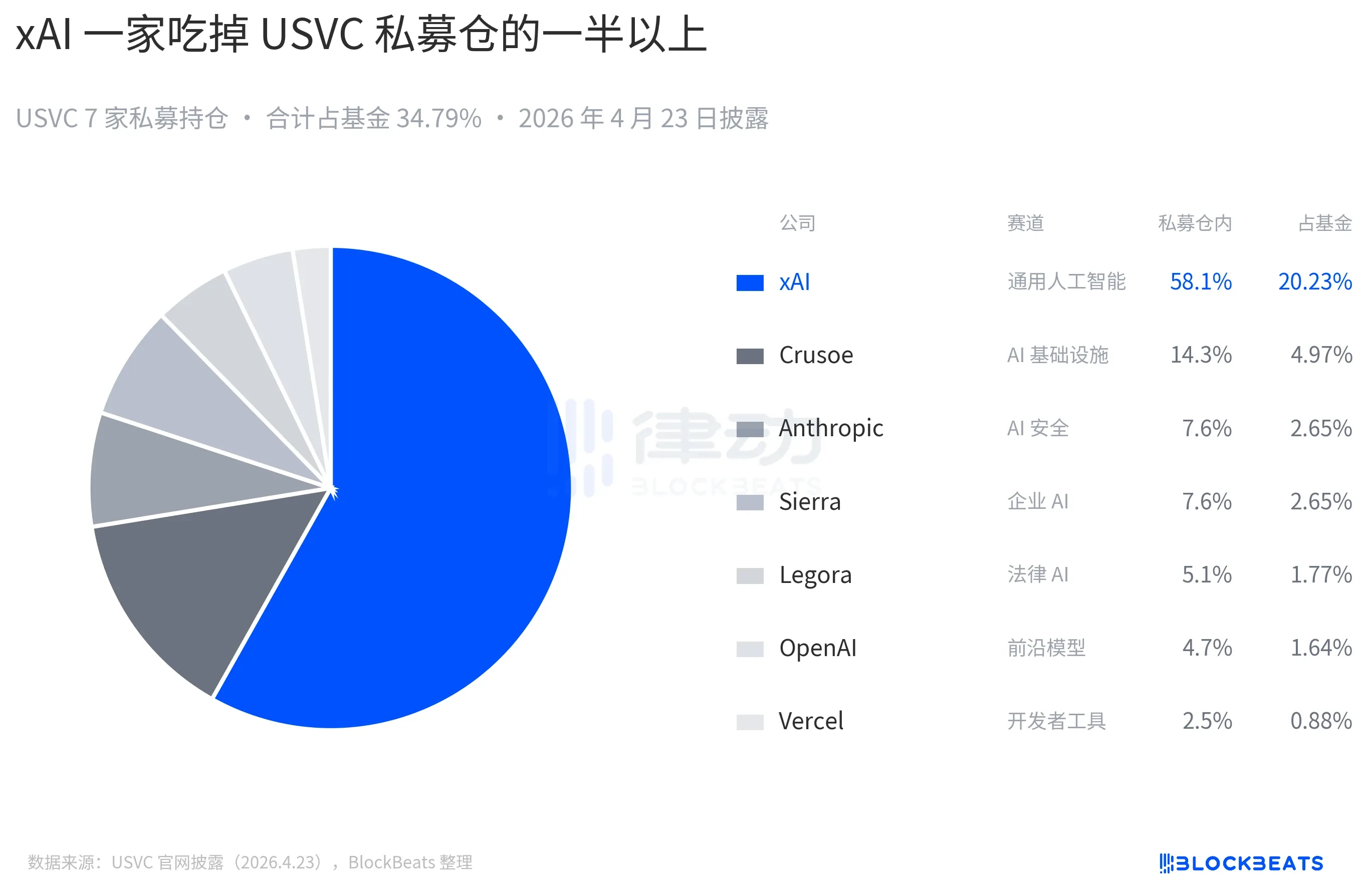

3つのパスは隠された意味を持ち、USVCはFOFに本質的に近づいています。 ほとんどのお金は、直接OpenAI、Anthropicの株主リストではなく、最初に他のファンドマネージャーに行きます。

USVCの公式ネットワークは、OpenAIとAnthropicのホールドアップを現在公開していますが、最大のシェアはXAIです

USVCの株式は、国内株式取引所に上場されていないため、USVCが投資家の利益を返す方法を求める可能性がありますか

回答は四半期ごとの買い戻りオファーで、ファンドは独自の取り組みで四半期ごとの買戻しを開始できる権利があり、ファンドの純資産価値の最大5パーセント。 しかし、これは契約義務ではなく、ボードの「処分」です。 ETFよりも優れたミドルグラウンドですが、従来のVCよりも優れています。 読者にとって、一日にお金を使うために急いでいるなら、USVCシェアは実際に材料化しません。

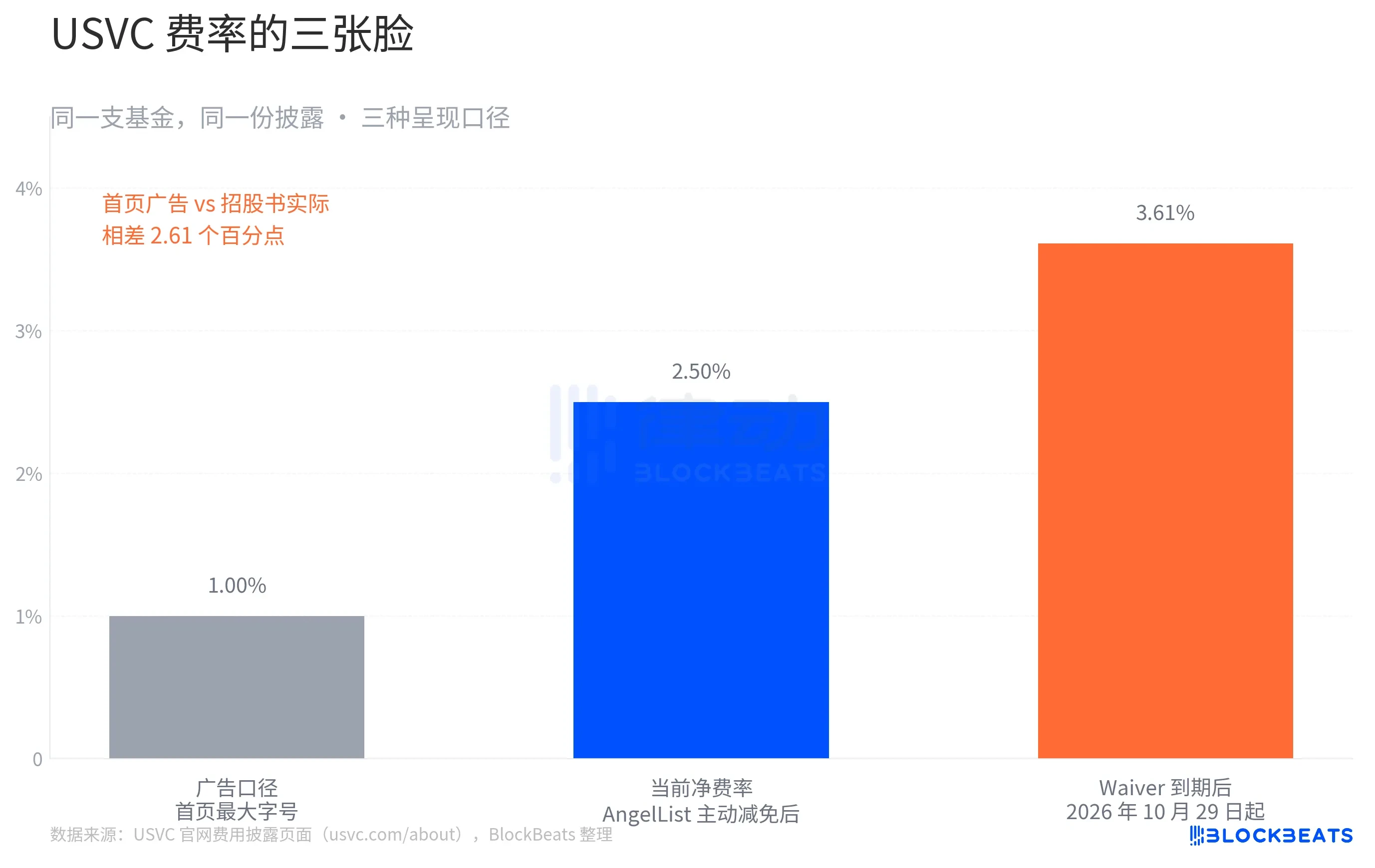

USVCのストーリー全体に関する最も興味深いことは、その関税構造です。

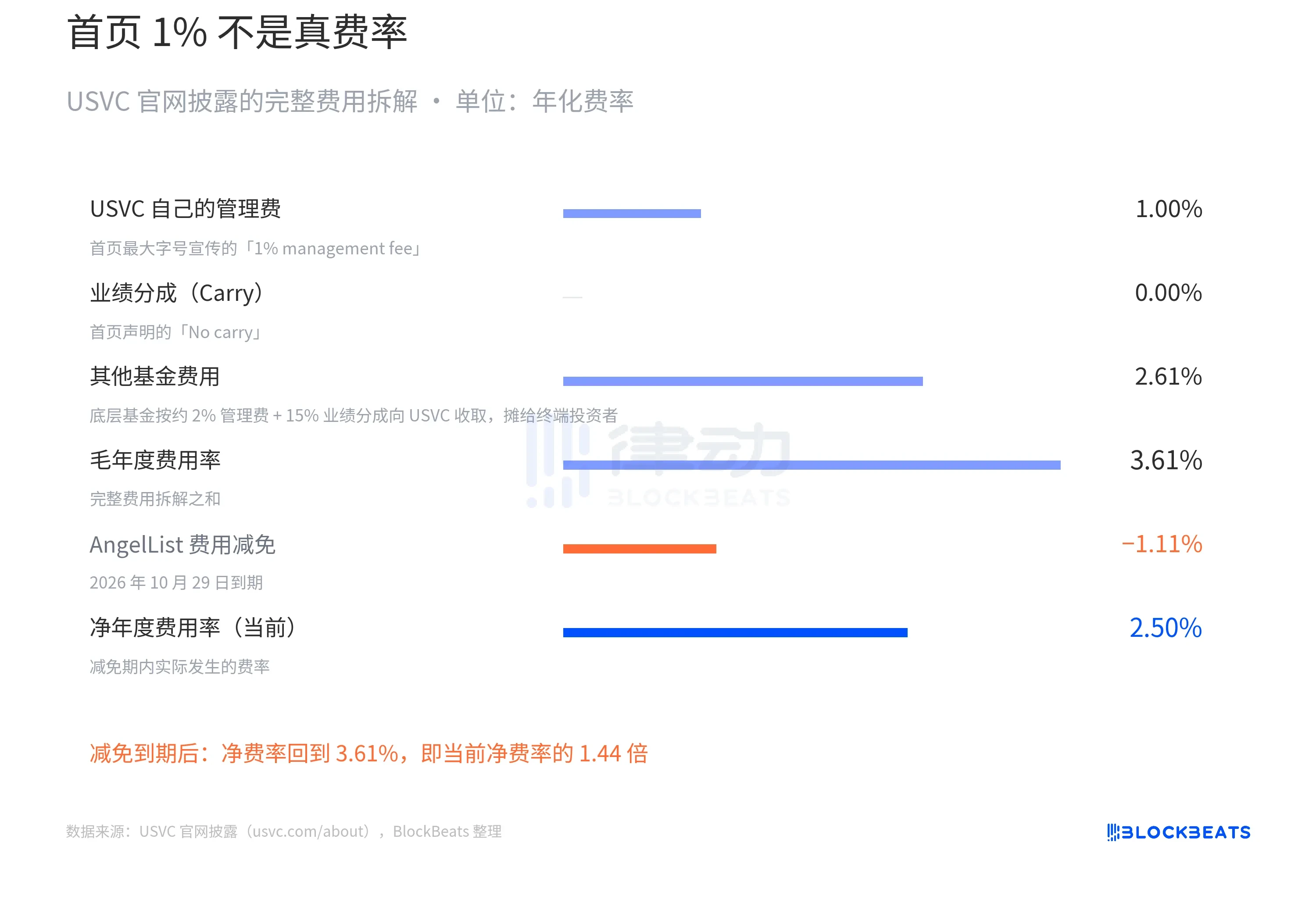

USVCは、公式WEBページの一番上には、「1%管理手数料、パフォーマンススコアなし」という最大の単語で行いました。 従来のVCの2%管理費が比較されました。

USVCの広告面です。 同じページの一番下にあるコストダウンに向け、ストーリーが変更されました。 USVCが開示する費用は、以下の通りです

「他の資金は2.61%かかりますか?」 そして、それはUSVCが以前に述べた3つのパスの最初のものです。他の新興ファンドマネージャーに投資するために、自分自身が管理手数料のUSVC 2%を請求し、パフォーマンスの20%。 コストは、エンド投資家に最終的な分配のために支払うLPとしてUSVCです。

そのため、USVC純レートは実際には2.5%である必要があります。 これは最終的なフォームではありません。 また、AngelListは、少なくとも29 10月 2026まで運用費の一部とコストの一部を提供することに同意したネットワークの重要な資格もありますが、削減の満了直後に3.61パーセントの割合で。

毎年恒例の総本数が12セントを想定し、過去10年ぶりにVCの中央値であるUSVCの下部に進む。 ワイバー期間中、ネットレートは2.5パーセント/セントで、投資家の ' s ネットリターンは1セントあたり約9.5であった、ワイバーの ' s ネットレートは3.61セントに返され、投資家の ' s ネットリターンは1セントあたり約8.4であった

化合物の利益の10年、$ 10,000はそれぞれ$ 24,800および$ 2,400になりました。 Gap US$ 2,400、初期のプリンシパルの1セントあたり24に相当します。

偽の話ではありません。 すべての番号は、USVC公式ネットワークのコンプライアンス開示ページに記載されています。 しかし、このギャップは、「金融資本」を再生するファンドについて語るべきです。

物語の背後にある、これは本当に「投資の公開」ですか

シリコンバレー業界で最もよく知られているアナリストであるAakash Guptaは、USVCがSECに開示した文書を直接抽出するようになりました。 2025年12月31日時点で、USVCファンドの総規模はわずか3億ドルであったと明らかにした。 8.3百万の1セントあたり56(約4.65百万)は、政府のお金の市場資金に1セントあたり3.6のリターンで落ちました。

当ウェブサイトのフロントページにある7つの星会社の形成と、この数字との間の明確なコントラストがあります。 あなたが見るのは、OpenAI、Anthropic、XAI、SpaceXであり、あなたは約500ドルが同じレートで、これらの会社に行くだろうと思うかもしれません。 しかし、事実は、SECの下の基金の合計サイズが10億ドル未満で、短期の国家債務であるの半分以上であるということです。

今回は、ファンドが設立したばかりで、キャッシュ・デプロイメントは時間がかかりますし、Ankurはつぶやきで述べました。

また、USVCをNVARREの新しい「MOBILITY OUT OF ART」として批判するコミュニティビューもあります。USVCがアクセスできないと主張するだけでなく、既に立ち上がったスロットを配布する配布メカニズムもあります。

過去10年間に、民間募金評価は、86億から500億に及ぶ主要な増加を達成し、約24億から18か月で20億を超える。 民間募金が過度である可能性があることを示唆しているオープン市場にはすでにいくつかの優先順位があります。 Figma は 1 セントあたり 50 に落ち、市場では 2 週間、Klarna は $46 億から $6.7 億に落ちました。 この文脈では、倉庫スペースをdiasporaに売るのは「流通」みたいです。

四半期再購入キャップ5セント当たりのキャップは、通常の市場条件下で友好的であるように見えます。 しかし、2027年の市場において大きな逆転があったと仮定し、USVCの下にある民間企業の評価が下落し、二次株式取引が契約した。 この時点では、このシーズンを買い戻さないボードの合理的な選択ですが、買い戻りを満足させるために低値のボトムアセットを売るのではなく。

シリコンバレーの開発者や投資家は、USVCが機会の限られた窓を持つ基金として直接コメントしました。Nvarre ' sのシートの長さは、委員会の議長に左右されます。

「民主化」という言葉は、過去世紀の財務史に数回登場しました。 繰り返し聞かれた質問は、「デモクラシゼーション、機会、リスク」です。 しかし、今回は「ファンドを買ったり、Nvarreの長年の注意を払ったのか」と思われるかもしれません