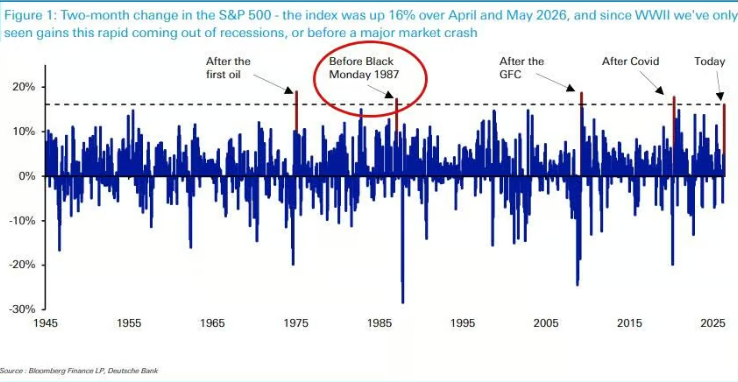

米国の株式は、1987年のクラッシュの直前に、歴史の4回、2ヶ月間16%を裂いた

ドイツの銀行は、クレジットスプレッドが歴史的に低水準であったと警告しました, 消費者の信任は、以来、最も低いレベルに落ちていました 1952, 債務と株式市場間の変動が拡大し続け、複数のリスク信号は、市場選択性によって無視されていました。

ジョウイングによるオリジナル

元の源:ウォールストリートをご覧ください

米国株式の約2ヶ月間の強力なリバウンドは、歴史的警報をトリガーしています。 TPP 500指数は、4月から5月にかけて16セントで累積的に増加しましたが、第二次世界大戦以降は4回しか経ちません。そのうちの3つは後受回復フェーズで発生し、非受給のコンテキストでのみ前例として、わずか1987年の「ブラックマンデー」のクラッシュの1か月前です。

ドイツ銀行のマクロストラテジストHenry Allenは、現在のブームは、特に劇的な歴史的比較をした、凹凸の回復のコンテキストで行われていないことを指摘しました。 同時に、クレジットスプレッドは歴史的に低くなっていますが、消費者の圧力信号が集まり、Fedの金利上昇は温暖化が期待され、 sovereign債券市場と株式市場の間のギャップは広まっています。

複数のリスク要因が加えられ、テールリスクは例外的に集中しています。 ヘンリー・アレン氏は、彼の報告で書いた現在の分布の終端のリスクは、地政学と市場レベルの両方の異常です。」

歴史上の前提条件は、非必要なコンテキストでのみまれです

BS 500指数は、4月から5月にかけて2ヶ月で16セントで増加しました。

これらの3つは、復活後の強力なリバウンドでした:4月から5月2020の冠状発生、2009年3月〜4月のグローバル金融危機からのリバウンド、および1975年1月〜2月の最初のオイル危機からの回復。

1987年1月~2月4日 今年10月までは、500日スケールが20セントに下落したとき、数か月しか残らない。

ヘンリー・アレンは、現在のブームは、高レベルの人工知能の熱意と強力な経済データを含む基礎によって支持されてきたと強調したが、「成長自体の割合は、すべての最近の優先順位を破った」と強調した。 このペースの反発が終わらない経済では、歴史に良い結論はなかった。

また、BS500は、1990年代後半から登場したことのない記録である4年連続で2桁増加を記録することを約束しました。

クレジット市場は、過度に最適化され、消費者の圧力信号は無視されます

株式市場の強みは、クレジット市場にも広がっています。 クレジットは、米国と欧州で普及し、アメリカン・イラク・紛争の発生前よりも、リスクの高い市場許容度を実証するようになりました。

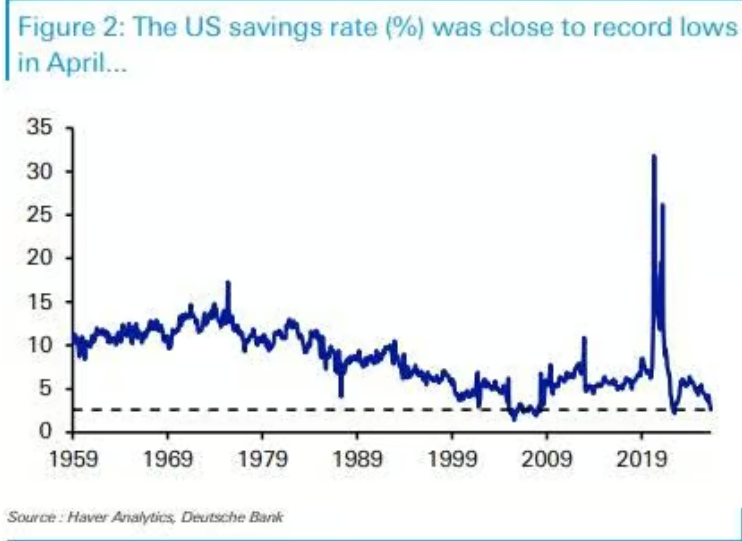

しかし、消費者レベルの警告信号が蓄積されています。米国での4月の節約率は、わずか2.6パーセントで、2つの期間で同様の低かった。 2022年、新しい冠状流行期中に過剰な貯蓄が枯渇し、グローバル金融危機の到来に陥ったとき、1ヶ月。 同時に、ミシガン・コンシューマー・コンフィデンス・インデックス大学は、1952年5月、最も低い記録値に達しました。

金融政策環境もきつくっています。 欧州中央銀行(ECB)は、一般的に月金利を増加させることが予想され、FEDの2026金利ハイキングに対する市場の賭けは上昇しています。米国のPCEのインフレーションが4月に3.8パーセント低下した見込みです。

ヘンリー・アレン(Henry Allen)は、フェード・イーグルスのポジションは、過去にクレジットスプレッドのスプレッド、2022年後半、2018年と2016年の両方でコインライドする傾向があることを指摘しました。 クレジット市場における現在の落ち着きは、この歴史パターンから出発する明確なものです。

ボンド市場は圧力だけではなく、株式市場は拡大し続けています

株式・信用市場は、地政リスクから高い免疫力を示しているが、強固な債券市場は、非常に異なる経路から移動しました。

過去1ヶ月に渡って、アメリカで10年間のリターン債務率は、オイル価格の変動にほぼ完全に従い、他の資産クラスから明確に解除されました。5月中旬に, sovereignの債券利回りは、多くの年のために高レベルに達しました: 米国債務のリターンの30年率は、に上昇 5.18 パーセント, 以来最高 2007; そして、ドイツの国家債務のリターンの10年率は、に上昇 3.19 パーセント, 以来最高 2011。

当時、株式市場は歴史上から1歩しかなかったが、債券収率は10年以上も見られなかった水準であった。 ここまでは、あふれの兆候は示されていません。

ヘンリー・アレンは、債券市場は、インフレや会計リスクに対してより直接価格が高かったため、地政的なショックに対する反応により敏感であったと主張しました。 株式市場と債務市場の間の継続的なダイバージェンスは、現在の市場の脆弱性の発現です。

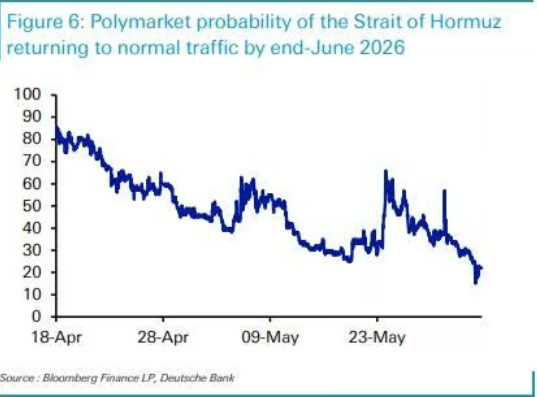

リスク資産の重要な柱としてオイル価格の予測不可能な安定化

ホルムゼ・ストライト・ブロックードは、当初の市場期待を超えるものでしたが、オイル価格の予期しない軽度の反応は、リスクアセットのレジリエンスを部分的に説明しています。

米国とイラクの紛争が2月28日に発生したとき、White Houseは当初4〜6週間続く作業を計画しました。 しかしながら、ホルムズの海峡は閉まります。ポリ市場からの予測によると、6月末までに通常のナビゲーションに戻る確率は4月中旬から4月22日までに約80パーセントから急激に低下しました。

それにもかかわらず、オイル価格の未来のカーブは比較的安定したままでした。 3 月 13 日に紛争の勃発後わずか 2 週間, ブレント原油は、6 ヶ月のためのバレルあたり $85.66 を受け取りました; 上の 1 6 月, 契約オファーは近く残っています $84.88, ほとんど場所。

ヘンリー・アレンは、石油価格の先物は、投資家がその価格の重要な停滞リスクを含まなかったことを著しく動かなかったので、それは正確にだったと指摘しました, したがって、リスクアセットの大規模な販売を回避. 同時に、ホルムズのストライトがブロックされ続けると警告したが、このサポートの持続可能性は不明です。