왜 현재 매크로 환경은 위험 자산을 얻습니까

Multi-risk 자산은 단기에서 볼 수 있지만, 구조적 인 부채에 내장 된 위험, 인구 통계 및 지형 구조 재 형성은 긴 실행에서 관찰해야합니다. 。

에 의해 원래: ardxt_xo

원본: AididiaoJP의 요새 뉴스

요약에서, 나는 AI 자본 지출, 잘 중심 소비 및 여전히 높은 공칭 성장이 기업에 구조적으로 유리하기 때문에 단기에 여러 잔의 자산을 살펴。

더 간단하게 : "risk Asset"는 보통 비용을 빌릴 때 잘 수행됩니다。

같은 시간에, 그러나, 나는 우리가 다음 10 년 동안 무엇을 의미하는지에 대해 이야기하고있는 것에 대해 깊이 이해합니다

- 유권자 채무 문제는 인플레이션, 재정적 감압 또는 오염의 조합없이 해결 될 수 없습니다。

- 불임과 인구 구조는 실질적으로 실질적으로 경제적 성장을 제한하고 정치 위험을 확대합니다。

- 아시아, 그리고 특히 중국에서는 점점 기회와 꼬리 위험의 핵심 정의가 될 것입니다。

그래서 트렌드가 진행되고, 우리는 그 수익성있는 엔진을 보유합니다. 그러나, 포트폴리오는 한 편이 아닌 setbacks의 전체가 될 수 있습니다。

consensus의 환상

주요 기관의 전망 만 읽으면 완벽한 macroworld에서 살고 있다고 생각합니다

경제성장은 “resilient”, 인플레이션은 표적을 향해 미끄러지고, 인공 지능은 장기적인 풍량이고, 아시아는 새로운 다변화한 엔진입니다。

HSBC의 2026의 첫 번째 분기에 대한 최신 전망은이 합의의 명확한 표현입니다 : 재고 시장 가축 시장에서 숙박, 과 정렬 기술 및 통신 서비스, AI 수상자와 아시아 시장에서 베팅, 투자 등급 채권에 대한 반환을 잠그고, 대체 및 멀티 소당 전략을 사용하여 부드러운 휘발성。

나는 그 전망과 함께 부분에서 동의합니다. 그러나 여기서 중지하면 정말 중요한 이야기가 누락됩니다。

여기, 진실은:

- AI 자본 지출에 의해 구동되는 이익 주기는 1개가 상상할 수 있던 것보다 훨씬 강렬합니다。

- 민간 균형 시트에 큰 공공 부채의 축적으로 인해 부분적으로 lapses의 monetary 정책 전송 메커니즘。

- 몇몇 구조상 시간 폭탄 - 소위 부채, 불임의 붕괴, 지질적인 파괴 — 현재 분기를 위해 불평하고, 그러나 10 년 후에 “리스크 자산” 자체가 의미하는 것을 위해 결정합니다。

이것은 두 개의 세계를 재구성 할 수있는 시도입니다 : 빛난, 쉬운 시장 "resilient"스토리 및 매크로 현실적, 복잡한 및 경로 의존 현실。

시장 consensus

기관 투자자의 일반보기로 시작합시다。

그들의 논리는 간단합니다:

- 주식 시장 불이 계속, 하지만 변동 증가。

- 산업 스타일은 분산 될 필요가있다 : 과급 기술 및 통신, 유틸리티 (전력 수요), 산업 및 금융 단위 가치와 다양성을 달성하기 위해。

- 대안 투자 및 다 자산 전략은 금, 헤지 펀드, 개인 신용 / 책임, 인프라 및 변동성 전략과 같은 쇠퇴로 대처하는 데 사용됩니다。

수익 기회에 초점:

- 좁은 퍼짐 때문에, 펀드는 투자급 채무에 높을 수 있었습니다。

- 높은 통화 법인 채무 및 신흥 시장에서 지역 통화 채권 증가는 스프레드를 캡처하고 낮은 주식 시장과 관련된 이익을 얻습니다。

- 인프라 및 변동성 전략을 인플레이션에 대한 매출의 원천으로 사용합니다。

다양성의 핵심에 아시아:

- 중국, 홍콩, 일본, 싱가포르, 대한민국。

- 관심사의 주제: 아시아 데이터 센터 붐, 중국의 혁신적인 리드 회사, 아시아 회사의 증가 반환을 통해 buybacks/ splits/mergers, 그리고 높은 품질의 아시아 신용 부채。

고정 수입의 관점에서, 그들은 명확하게 값:

- 글로벌 투자 등급 기업 부채, 더 높은 스프레드를 제공 하 고 정책의 관심 비율 감소 전에 반환의 비율에 잠금을 기회。

- 신흥 시장 지역 통화 채권의 확대는 관심 차별, 잠재적 인 환율 이익 및 낮은 수익률을 포괄합니다。

- 낮은 비용 높은 평가 글로벌 부채의 작은 금액은 높은 평가 및 개별 신용 위험에 기여할 수 있습니다。

그것은 TEXTBOOK-STYLE "END-OF-CYCLE" 구성 : 이동, 다각화, 아시아, AI 및 수익 전략을 사용하여 조합을 구동합니다。

나는 다음 6-12 개월 동안 생각,이 전략은 기본적으로 권리입니다. 그러나 문제는 대부분의 매크로 분석이 여기에 있다는 사실에 정확하게 있습니다. 실제 위험은 여기에서 시작됩니다。

2. 표면의 밑에 조각

상표:

- 미국에서, nominal 지출은 약 4-5 퍼센트, 직접 기업 소득을 지원。

- 그러나 포인트는: 누가 consuming? 돈은 어디에서 왔습니까

저축의 감소의 단순한 토론 ( "소비자의 돈 부족")은 누락 된 지점입니다. 잘 떨어져 가구는 그들의 저축을 이용하고, 신용을 증가시키고 자산 이익을 깨닫는 경우에, 그들은 wage 성장이 느리고 일 시장 약점에 의하여 소비하는 것을 계속할 수 있습니다. 소득에 대한 초과는 이익 / 손실 성명 (현재 소득)보다는 균형 시트 (fortune)에 의해 지원됩니다。

이것은 대량 수요의 큰 비율이 광대한 진짜 소득 성장 보다는 오히려 큰 균형 장으로 부유한 가구에서 옵니다。

이것은 왜 자료가 너무 금리적 것 같다:

- 전반적인 소비는 강한 남아 있었습니다。

- 노동 시장은 점차 약화, 특히 저급 작업。

- 이 패턴은 소득에 따라 더 강화됩니다。

여기, 나는 resilience의 주류 narrative에서 부분. Macro 집계는 소득, 재산 및 자본 취득의 상단에 미성년자에 의해 점점 지배되기 때문에 잘 보입니다。

이것은 여전히 좋은 주식 시장 (이익은 소득이 1 부유하거나 10 빈약한 것에서 오는지 걱정하지 않습니다). 그러나 이것은 사회적인 안정성, 정치 환경 및 장기적인 성장에 느린 화상 위험입니다。

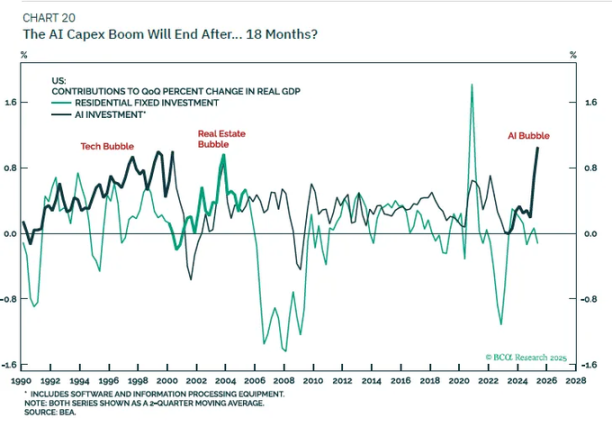

3. 명세 자본 지출의 AI 자극 효과

현재 가장 가치있는 동적은 인공 자본 지출과 이익에 미치는 영향입니다。

짧은:

- 투자 지출은 오늘 다른 사람들의 소득입니다。

- 관련 비용 (직접)은 앞으로 몇 년 동안 천천히 반영됩니다。

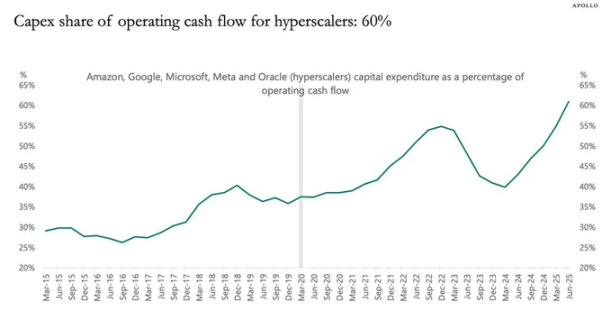

따라서 AI MEGA-ENTERPRISES 및 관련 회사가 실질적으로 총 투자를 증가 할 때 (예 : 20 퍼센트) :

- 수익과 이익은 거대하고 전결적인 부스트에 의해 밀어질 수 있습니다。

- 퇴직 시간은 천천히 증가하며 인플레이션과 동기화됩니다。

- 데이터는 주어진 시점에서 이익을 설명하는 가장 좋은 단일 지표가 총 투자 광부 소비 (예 :)입니다。

이것은 합의의 그것에서 아주 간단한 그러나 다른 결론에 지도합니다: 그것은 사업 주기를 자극하고 AI 자본 지출 붐의 기간 도중 사업 이익을 확대합니다。

이 열차를 멈추지 마십시오。

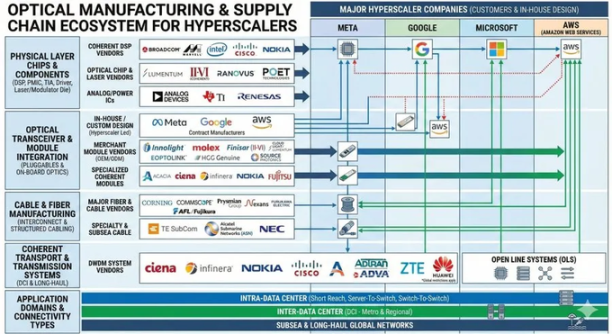

HSBC의 주제와 진화의 "AI ECOSYSTEMS"및 그들은 사전에 동일한 이익 논리를 설정 본질적으로, 다른 방법으로 ALBEIT。

나는 그것의 장기 효력에 관하여 narrative에 관하여 더 골격입니다:

혼자 지출하는 AI 자본이 6 %의 실제 GDP 성장의 새로운 시대에 우리를 가져올 것이라고 믿지 않습니다。

자본 지출은 한 번 기업 's free-flow financing 창이 좁고 균형 시트 포화됩니다。

퇴직 시, "profit stimulus" effect recedes; 우리는 개발되지 않은 국가의 인구 성장 + 생산성 성장의 잠재 추세로 돌아갑니다。

그래서 내 위치는:

- 전술적으로: 총 투자 데이터가 소아를 계속하고 있기 때문에 AI 자본 지출 (칩, 데이터 센터 인프라, 전기 그리드, 틈새 소프트웨어 등)의 공증에 대한 최적화가 있습니다。

- 전략: 추세 성장률의 영구적인 교체 보다는 오히려 주기적인 이익 붐을 고려하십시오。

접착, 유동성 및 반감기 전송 메커니즘

이 부분은 조금 이상한 것입니다。

500 점의 역사적인 증가는 개인 부문에서 심한 순이자 소득입니다. 그러나 오늘, 공공 채무의 조는 보안 자산으로 거짓말. 개인 균형 장에, 이 관계는 찡그림됩니다:

- 높은 이자율은 국가 채무의 소지자가 더 높은 이자 소득을받습니다。

- 많은 기업과 가구는 고정 이자율 (특히 모기지)에 침입됩니다。

- 최종 결과: 민간 부문의 순이자 부담은 매크로 프로젝트로 악화되지 않았습니다。

그래서 우리는 얼굴:

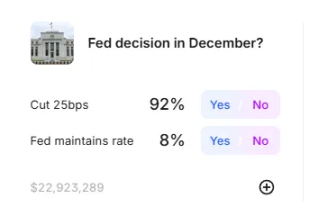

- hard-on Fed : 인플레이션은 여전히 대상보다 높으며 노동력 데이터가 연화됩니다。

- 휘발성 이자율 시장: 올해를 다루는 가장 좋은 코스는 채권의 평균 가치, 공황 판매, 그리고 판매의 날카로운 상승, 매크로 수준 환경이 항상 명확하게 "severe drops"또는 "renewal increase. ·。

"모빌리티" 내 지점은 매우 간단합니다

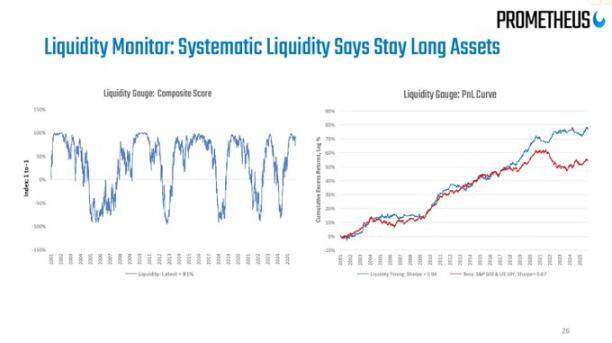

- Fed 's balance sheet is now more like the narrative tool; 그것의 그물 변화는 너무 느리고 너무 작기 때문에 금융 시스템에 상대적인 효과적인 거래 신호가 전체로。

- Real 유동성 변경은 민간 부문 잔액 시트 및 바이백 시장에서 발생합니다 : 누가 대출, 누가 대출, 어떤 마진。

5. 명세 Debt, 인구 및 중국의 장기 그림자

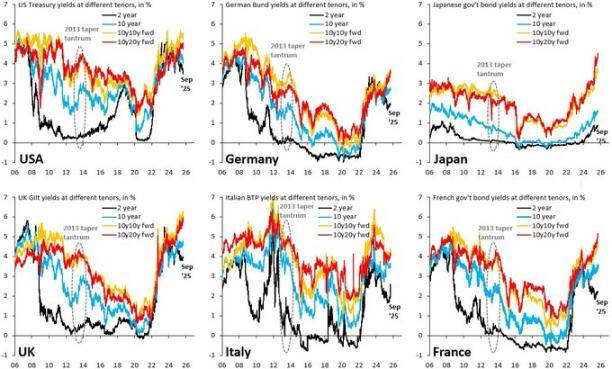

Sovereign 부채 : outcome는 알려진, 경로는 알 수 없습니다

국제 유권자 부채의 문제는 우리의 시간의 매크로 조직을 정의하고, 모두가 해결책을 알고. 없음:

DEVALUATION (INFLATION)에 의하여, 부채/GDP 비율은 관리할 수 있는 수준으로 돌아옵니다。

경로는 무엇인가:

주문 재정의:

- nominal 성장 및 gt 유지; nominal 이자율

- 대상보다 조금 더 높습니다

- 실제 부채 부담은 천천히 감소했습니다。

위기 사건을 파괴 :

- 금융 거래가 통제되기 때문에 시장 공황。

- 프리미엄 갑자기 추상。

- 약국의 통화 위기가 있었다。

올해 초, 우리는 치명적인 우려로 인해 장기 미국 국가 채무의 비율로 급격히 상승 한 시장의 맛을했다. HSBC 자체는 예산 토론 기간 동안 "두통 쓰레기통의 악화"에 달하는 것을 지적하고 Fed가 성장의 두려움으로 돌진 한 것입니다。

나는 연극이 멀리서 있다고 믿는다。

Fertility: 느리게 움직이는 매크로-crisis

Global fertility는 유럽과 동아시아의 문제뿐만 아니라 대체 수준 아래 떨어지지만 현재는 이란, 터키 및 아프리카의 부분에서 점차적으로. 이것은 근본적으로 인구 통계에 의해 복종 된 매크로 충격입니다。

낮은 fertility는:

- 높은 신뢰성 비율 (비례의 비율 증가)。

- 더 긴 기간에 있는 더 낮은 진짜 경제 성장 잠재력。

- 장기 사회 배부 압력 및 정치 긴장은 임금 성장보다 지속적으로 높은 수익을 발생。

AI 자본 지출을 결합 할 때 (정밀한 자본의 충격) FERTILITY 쇠퇴와 함께

당신은이 같은 세상을 얻을 것이다:

- 자본 소유자는 nominal 측면에서 잘 수행했습니다。

- 정치 시스템은 더 불안하게되었습니다。

- Monetary 정책은 dilemma에 있습니다 : 성장을 지원하기 위해 둘 다이며, 노동력이 마침내 발기 힘을 얻는 때 임금 가격 나선형 인플레이션을 피하기 위해。

이것은 다음 12 개월 동안 기관 비전 슬라이드에 나타나지 않지만 5-15 년 자산 할당 수평선에 절대적으로 중요합니다。

중국: 열쇠 neglected 변수

HSBC ASIA의 전망은 최적화되어 있습니다. 정책 중심의 혁신, AI 클라우드 컴퓨팅 잠재력, 지배적 개혁, 더 높은 기업 수익, 저비용 배율 및 아시아에서 일반 이자율 감소의 풍량 감소를 살펴보십시오。

내 의견은:

- 5-10 년의 차원에서, 중국에 0 할당의 위험 및 북한 아시아 시장은 가장 큰 변화의 위험보다。

- 1-3 년의 차원에서, 주요 위험은 매크로 기초가 아닙니다, 그러나 정책과 지방 정치 (산권, 수출 통제, 자본 교류에 제한)。

중국의 AI, 반도체, 데이터 센터 인프라 관련 자산 및 높은 배당금 및 고품질 신용 채무의 조합은 고려 될 수 있지만 명확하게 정책 위험 예산을 기반으로 구성의 크기를 결정해야하며, 과거 샤프 비율은 혼자。