Một sự phản ánh tàn khốc từ chiến hào bạc: về đòn bẩy, trò chơi và xiềng xích của bản chất con người

vô giá trị

原文作者: Alexander Campbell

原文编译: 深潮 TechFlow

导读: 在上周五经历了一场历史性的贵金属暴跌(Washout)后,前 Bridgewater(桥水基金)研究员 Alexander Campbell撰写了这篇极具深度的反思录。

文章不仅从金融工程角度拆解了导致白银6-Sigma(六倍标准差)级别跌幅的机械性原理——包括短 Gamma 效应、杠杆 ETF Bạn có thể làm được điều đó không?业投资者在面对粉丝责任感与理性决策冲突时的情感挣扎。

全文如下:

上周五是痛苦的一天。

这是我的反思。

在这篇文章的后半部分,我们将按照标准流程来梳理周五贵金属大洗盘这种历史性事件:我们认为实际发生了什么?为什么?它对投资组合产生了什么影响?以及我们接下来该何去何从。

但首先,是我的反思。如果内容变得有点……充满哲学意味,请多包涵。

本文开头引用的那句话(译注:指“痛苦 + 反思 =进步”) BridgeWater

在通往目标的路上,你会面临挑战。在通往财务目标的路上,必有回撤(Drawdowns)。

就回撤而言,我经历过更糟的。也许不是在单Bạn có thể làm điều đó bằng cách “煤矿里的金丝雀”,预示着一系列连锁反应式的“流动性竞争”,从而推低资产价格高对避险资产(如美元、债券和瑞士法郎)的需求。确实有这种可能。

在接下来的几天里,你无疑会看到大量专家从树林里钻出来说:“我早就告诉过你了!”兜售这样或那样的观点,把截图甩在你脸上。在某种程度上,当交易方向相反(上涨)时,我也做过类似的事,所以我没什么不同。

但现实是,没人知道未来。总有一些未知的条件,世界是混乱且动态的。虽然这让获得优势(Edge)成为可能,但即使是最顶尖的投资者,胜率也只有55-60%。Gödel(哥德尔)的机器永远不会真正完Bạn có thể làm điều đó? Bạn có thể làm điều đó một cách dễ dàng.管有时随之而来的合规辞令让人很难读懂他们的真意。

尽管如此,我认为盯着你犯错的时刻,诊断发生了什么,并尝试去学习——关于世界,也关于你自己——是非常重要的。当你一年收益增长130% 时,很难进行反思。但当你一个预期年波动率为 40% 的账本在一天内损失 10%时,反思就是一项必须的要求。

周四晚上到周五下午,我脑子里闪过很多念头。稍后我们会讨论试图追踪世界演变、拼凑故事真相、分析原因以及应对措施的理性过程。但在那之前,我想谈谈感性的一面。

所有专业投资者,或者至少是在公开市场承担都会明白我所说的“投资往往是情绪化的”是什么意思。你脑子里有两个恶魔:贪婪,告诉你继续加压,进一步利用你的超额收益(Alpha);它与恐惧搏斗,恐惧是对“我可能错了,且有很多我不知道的事”的认知。

特别令我感兴趣的是从周四晚上到周五演变出的一种新感觉:责任感。

你看,现在读这个博客的很多人都是新人。眼球总是追逐收益,价格从 60 美元到 120 Một công ty có thể cung cấp cho bạn một công cụ hỗ trợ tốt nhất. Bạn có thể làm được điều đó.我索要每分钟的更新、支撑位(Levels)之类的信息。这个过程对于那些知名的公众人物来说可能很熟悉,但对我来说,相对新鲜。

如果你关注我的Twitter/X. Union)辩论时期学到的风格——游走在漫不经心(Insouciant)与洞察深刻(Incisive)之间。这不完全是在演戏,而是一种世界观:我通常强烈相信我是对的,同时也知道我经常完全是在胡扯(Full của chết tiệt) 且这些观点在面对新信息时会迅速演变。我想这种视角与很多专业的“粪作博主”(Shitposters,人们这么称呼他们)是共通的。

当你变得“微红”(Micro-viral)时,发生变化的是, 即使你努力保持那种玩世不恭的口吻来传达信息, 实际倾听的人群分布也会变得越来越大。你从朋友、同事和互联网红人,变成了读你文章、解读你与你互动的无数陌生人。除了知道随着传播范围变广,你的信息语境可能会被稀释(就像互联网传声筒游戏),还有一个时滞(Lag)问题。

我最早是在 2023年开始写白银/太阳能关系的。大约 18 个月前,我开始“敲桌子”推荐。当时我的投资组合是100% 做多。随着价格上涨,从 25 美元到 40 美元,再到 60 美元和 80美元。我慢慢将这种风险敞口从“不负责任地做多”减少到“危险地做多”,再到“依然挺多”。卖掉一点,或者让期权滚动,试图锁定利润的同时保持敞口。问题是,随着白银攀升,它的波动性也变大了。所以我表现得依然不错。对此,反对者会说这是一个红旗信号,事实也确实如此(我们稍后会在关于“迹象”的部分讨论), 但重点在于你最终处于这样一个尴尬的境地:尽管很多人在25 tháng 40美元时就在车上,但你意识到,由于人们写文章和阅读信息的时滞,眼球加权的平均买入价可能高达90 美元。

这让你处于一个很有趣的位置。你会觉得,如果仅仅因为后背一阵发凉就“切仓跑路”,会有负罪感,就像Bạn có thể làm được điều đó.品的人一份情,应该坚守这笔交易,把自己放在他们的处境中。

从资金管理的角度来看,这完全是愚蠢的Bạn có thể làm được điều đó. Bạn có thể làm được điều đó không? Một công ty có thể cung cấp các dịch vụ hỗ trợ tốt nhất. 10% 时就撤掉风险。但最终,账本就是账本。

在进入你们最关心的部分之前,再说一件事。

你们中有些人订阅是因为喜欢我对白银和市场的看法。有些是因为喜欢我的杂谈(Rambles)。

展望未来,我在考虑将它们分开。杂谈——关于哲学、世界观、对过程的思考——这些将保持免费。如果我开始Bạn có thể làm được điều đó không?

现在,只需知道并不是每一篇帖子都会关于“石头”。你们中有些人不会喜欢这一点。没关系。

考虑到这一切。到底发生了什么?

这有多么历史性?

在进入逐条分析之前,让我们先把上周五Bạn có thể làm điều đó bằng cách sử dụng nó.

那是白银 275 Bạn có thể làm được điều đó không? Hunt 2020 年 3 月的波动——只不过这次发生在 1 月份一个毫无征兆的普通周五。

周五前的波动率曲面(Tập bề mặt) 定价显示,3-Sigma(三倍标准差) PingFang SC,Helvetica Neue,Helvetica,Arial,Hiragino Sans GB,Heiti SC,Microsoft YaHei,WenQuanYi Micro Hei,sans-serif;">6-Sigma。这种事根据历史分Bạn có thể làm điều đó bằng cách sử dụng nó.

具体详述

如果你从叙事角度追踪这个Bạn có thể làm được điều đó 11 月开盘时处于 40 多美元的高位,到年底前反弹了 74% 达到约 85 美元,随后在年底前回调了15% .反弹,并在周一达到约 117美元的高峰(注意,这是在纽约市场),随后西方卖家进场抛售,价格再次下跌 15%。

黄金在很大程度上镜像了这些走势, “纽约抛售,上海买入,金属流向东方”的趋势看起来完好无损。

甚至直到周四上午,新闻还被铜价隔夜上涨 10%所占据。(这是另一个警告信号,预示着事情正变得有点难以控制金属的文章中讨论这一点)。

感觉到这种剧烈震荡(Chop), 30%这个数字一直挂在我脑海深处,只是被当作一种出自恐惧而非理性的声音被排挤开了。

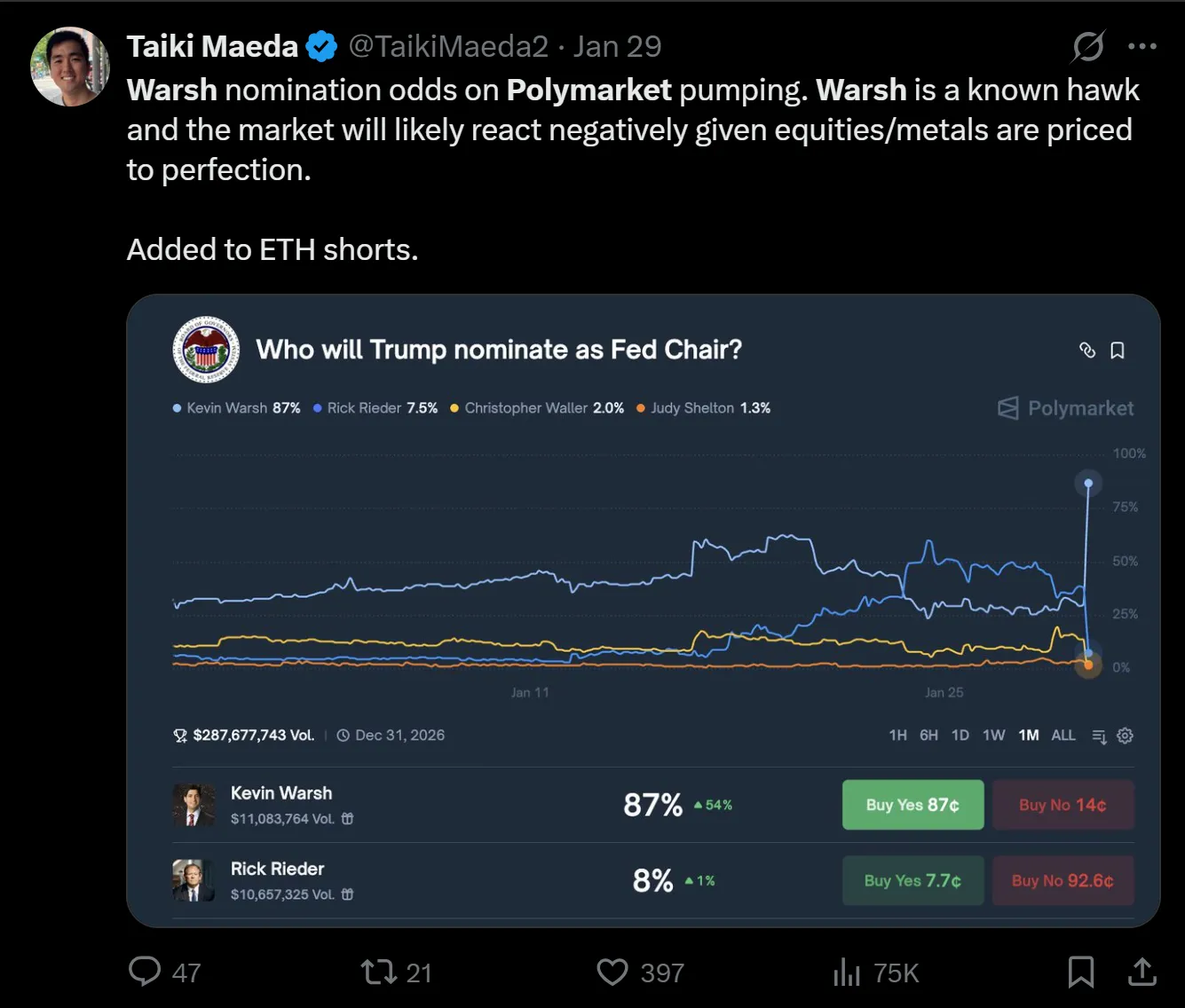

周四晚些时候,Kevin Warsh 登场了,他在 Polymarket上被确认/泄露将被提名为美联储主席。

Warsh 被视为某种程度上的“硬通货”(Hard tiền tệ)年),他因呼吁美联储在金融危机后的巨额量化宽松(QE)政策回归正常化而闻名。在那时,他看起来更像个政治家而非经济学家,我Bạn có thể làm được điều đó không?呼吁加息和缩表是很容易的。

所以,尽管我在大宗商品上有不少风险敞口(实际上铜和金比银更多),我以为我只会受点轻伤,然后等待中国市场开盘。提醒一下,正如我几个月来一直发布的,对我来说,西方金属投资者似乎没有意识到如今“你是尾巴,狗在上海”。他们低估了:

a) Công cụ tìm kiếm:

b)这些金属的总收益中有多少来自“隔夜”市场(通过从昨天收盘到今天开盘的收益来衡量):

c) 与西方相比,中国实际拥有多少资金:

是的,网上有很多关于“中国溢价”中有多少是因为对零售实物交割征收的增值税(VAT)而产生的混乱。宏观领域有很多事情既困难又混乱,所以网上的大家不去按计算器,而是互相甩图表,多头忽视这一点,空头则利用它作为武器,在“中国正在推高价格”的叙事中播撒怀疑。在我看来,这是一个典型的“看变化,而不是看水平”的案例,因为很明显:a)这种溢价(或折价)最近增加了,b) 这种情况在印度也出现了。

但我能感觉到空头叙事正在获得动力

而且,确实有一些证据表明实物购买压力已经缓解,最直接的表现是伦敦白银曲线的“前端”。在过去一个月里,它的“现货升水”(Lạc hậu)程度显著降低。

我在入夜前将我的Delta(对冲值)削减到几乎持平,但我想“等等看中国开盘”。这也许是我最大的错误。

中国开盘了,不但没有反攻,反而遭遇抛售。不只是白银,黄金也下跌了 8%。这是第一记重锤(Strike one). 'Hiragino Sans GB', 'Heiti SC', 'Microsoft YaHei', 'WenQuanYi Micro Hei', sans-serif; chiều rộng tối đa: 100%;" src="https://oss.odaily.top/image/2026/02/03/731d9e30492e498382542ef1742d4451.png" alt="image" />

这意味着中国散户没有救市。

这本来是撤退的信号。我检查了账本, 草拟了一份头寸清单,对自己感到满意,因为我的大部分做多敞Bạn có thể làm được điều đó không? Bạn có thể làm được điều đó. GLD và SLV还没开盘,而我对期货有种反感,因为过去几年没全职交易时有过几次忘记展仓的惨痛教训), bạn có thể làm được điều đó. 20 Bạn có thể làm được điều đó không? Bạn có thể làm được điều đó.

接下来的故事你大概知道了。美国开盘大跌,然后一路狂跌。抛售是无情的, 等我意识到发生了什么,已经太晚了。因为随着一天的进行,我的第四记重锤立即显现出来。

我们处于一个“短 Gamma”(Short Gamma)市场。

这就是做空波动率的感觉

“短波动率”(Short Vol)不仅是一种神秘的状态,它实际代表的是一种机械过程,市场变动会因为机器般的市场行为而加剧。

最明显的例子是 1987 年,当时组合保护使市场处于短波动率状态(或期权术语中的“短 Gamma”),因为随着“现货”价格恶化,保险计划被迫卖出越来越多的期货。

回想起来,疯狂的是我其实已经熟悉这种动态了,因为在 10 月份,当 GLD 和 SLV 跌破我期权到期的底部行权价时,我就曾受过这种苦。

简单来说,这种机制是这样的:你我去买看涨期权(Call Options)。通常卖给你期权的人需要进行对冲。他们并不是在赌方向,而是赌你付的权利金高于他们通过“Delta 对冲”另一端所带来的预期损失。他们卖出看涨期权,并买入股票作为对冲。如果价格上涨并突破行权价,期权的 Delta 就会上升,他们必须买入更多股票。反之亦然,如果价格回落到行权价以下,Delta 下降。现在他们手里股票多了,所以必须卖给一个正在下跌的市场。

这种行为几乎是机械运作的,通常可以从那种跌起来似乎没有底部的资产价格走势中观察到。市场在接近月度或季度期权到期时通常特别容易受到短伽马的影响。如果你查看这些闪崩的历史记录,我敢打赌,其中大多数发生在这些到期日附近或附近。

这发生在期权市场,也通过杠杆实现。当投资者通过杠杆购买资产时,通常需要提供抵押品以便进行交易。当价格下跌时,交易所或其做市商会要求他们 '提供抵押品',也就是追加更多现金。当市场中的杠杆过多时,通常他们必须出售某些资产以兑现这些现金。实质上,这使他们处于做空波动率的状态。

第三种让这个市场处于“短波动率”的方式让我有点吃惊。我没意识到,“双倍杠杆”白银基金 AGQ 已经积累了 50 亿美元的资产。这意味着它持有 100 亿美元的白银(通过期货)。该基金每天都会“重新平衡”(Rebalance),所以当人们醒来发现白银下跌 15% 时,该基金实质上亏损了 20% * 100 亿美元,即 20 亿美元。这使得赎回前的基金价值剩下 30 亿美元。这意味着他们新的 Delta 是 60 亿美元,他们必须卖出 40 亿美元的白银!

之前期权专家 Kris 在这里概述了动态:

朋友 Andy Constan 提醒我这一动态,还告诉我“滚动”发生的时间是下午 1:30。

在我几分钟前刚等待了一些试探性的见底信号后,我在 71 美元的价位买入了 SLV,并通过买入股票、买入看涨期权和卖出下方行权价的看跌价差(Put Spread)将仓位翻倍。即便没能跑赢我自己的工作,也要通过利用市场关系的 Alpha 来获利。

实际上,我还有第四种处于“短波动率”的方式。由于我倾向于买入看涨价差(Call Spreads)和蝶式价差(Flys),随着行权价越来越高,我一直在“展期”(R olling)我的期权。这给我留下了虚假的安全感。到那天结束时,我在白银上损失了 2%,黄金上损失了 2%。算上铜和其他头寸的损失,我们全天下跌了 8%,带伤但未倒下。这使我们的年年初至今(YTD)收益变为 12.6%,自 25 年 1 月以来的累计收益为 165%。

好了,如果你还在读,我们现在对白银为何被摧毁有了答案,我们有了一个机制——短波动率——通过三个渠道:过度杠杆、空头期权 Gamma、杠杆 ETF。

但我们接下来该去向何方?

战争迷雾

首先,我们需要拨开战争的迷雾。考虑到中国市场在美国最糟糕的走势发生前就关闭了,目前对“中国溢价”的简单估算完全是脱节的。

同样的道理也适用于“SLV 交易价格低于资产净值(NAV)”的说法。

这看起来更多是因为 SLV 使用伦敦清算价格来计算其 NAV(而当最糟糕的情况发生时,伦敦已经休市了)。从周五的日内价格来看,该 ETF 看起来与期货价格的走势非常一致。

目前,除了周一可能出现的反弹,真正的问题是“中国在周日晚上如何开盘?”如果你相信网上的传言,东方的实物价格仍处于 136 美元的水平,这意味着我们可能会在周一看到 +5-10% 的涨幅。

我未婚妻目前正在徒步旅行,她表示西部的珠宝商仍然以每克 1.90 美元(或者换算成每盎司纯银大约 64 美元)的价格出售 925 银(92%纯度)。所以基本的情况似乎仍然是银在西方很便宜,而在中国很贵。

这是否会导致价格上涨将取决于当地情况。正如 Merridew 所指出的那样,非常可能中国杠杆投资者将在周日夜间/周一早晨的开盘时被迫清算。

加上 CME 星期五再次提高保证金,不过请记住,由于价格降低约 30%,即使更高的保证金意味着多头的净现金提取可能微乎其微。每单位银的保证金提高了很多,但期货保证金总金额大致相同。

比特币的定价在这里并不看涨,而且似乎是强制出售、对量子计算的持续担忧以及可能对 MSTR 问题的预期某种组合的结果。

基于 14 个月前对其商业模式奇特性质的分析,我们仍然持有空头头寸。

看涨的原因是什么?

首先,SLV(白银代号)的股价在周五大跌之前就已经开始走低。随着价格的下跌,这意味着名义风险敞口(Notional Exposure)已经大幅下降。

除非周日晚上中国市场出现某种极端的去杠杆行动,否则 AGQ(双倍做多白银 ETF)的抛售潮已经成为过去式。任何显著的反弹或回升都将起到反向作用——就像空头看涨期权(Short Call Option)一样,迫使那些人在价格上涨时补入额外的股份。 至于我,我打赌中国市场不会一路跌到底。而且如果我们真的看到某种强制清算,股市恐怕也难以幸免。

最后一点值得注意——地缘政治背景并没有变得更加平静。如果说有什么变化的话,来自德黑兰(Tehran)的信号表明,我们距离某种对抗不是更远,而是更近了。从历史上看,贵金属在这种环境下表现良好,哪怕通往成功的道路会变得极其混乱。 考虑到所有这些潜在的去杠杆力量,你应该将目前的头寸视为极具战术性的。我保留根据情况演变,对整个大宗商品曲线转为完全平仓或负 Delta(Short Delta)的权利。

也许我对空头头寸押注过头了,但我越来越担心股市会出现实质性的回撤,因为人们开始对投资数据中心所需的现金流与这些公司实际收入之间的“空气层(Air Gap)”进行定价。是的,AI 智能体(Agents)时代即将到来,是的,Moltbook(AI 工具名)确实很有趣(如果操作得当,它会消耗大量的代币/Tokens),但在企业中部署 AI 仍然面临巨大的物流、合规和运营障碍。你在 Twitter/X 上看到的那些关于工作流革命的内容,大多来自独立黑客、创作者或业务流程灵活且易于翻新的小型公司。我的估计仍然是,智能体主要在第二季度末开始在企业端上线,随后才有收入。这使得美股极易受到上周重创微软(Microsoft)的那种动态影响。

因此,从相对价值来看,我仍然看好金属。但我愿意承认自己可能错误,并寻求对市场状况做出更及时的反应。

这一切都始于那句关于痛苦与反思的格言。周五带来了大量的痛苦,而这篇文章是我反思的尝试。 核心逻辑(Thesis)并未改变——光伏需求、中国资本外逃、供应限制。改变的是价格和头寸,以及我意识到在一个感觉只会一路上涨的市场中,竟然隐藏着如此多的“短 Gamma”(Short Gamma)风险。

痛苦 + 反思 = 进步。让我们看看当周日晚上中国市场开盘时,这种进步会以何种姿态呈现。 祝大家交易顺利,注意安全。 下次再见。