DeFi 收入冬季:流动性淤泥、杠杆收縮、套利、沒有門

還是市場正在進行结构性重塑

2011

一個周期的末端常常從最微妙的指示器開始。

自2025年9月起, 自2023年6月以来。

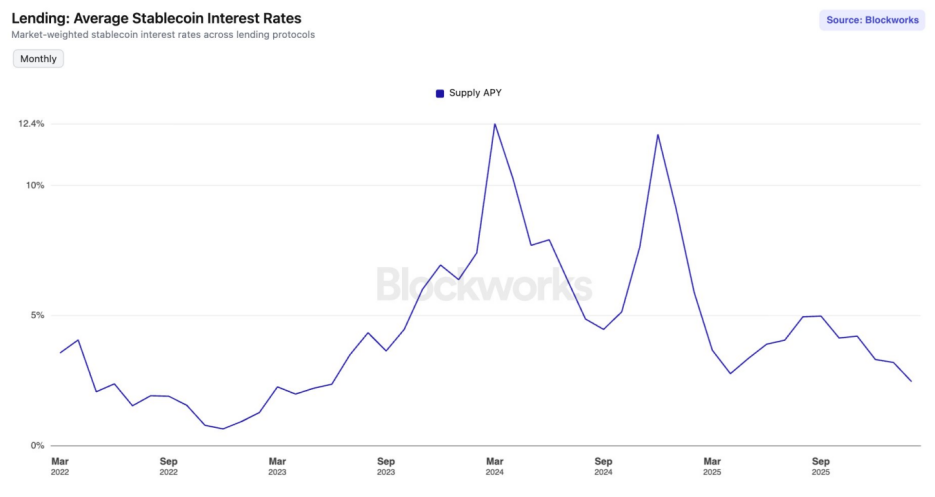

USDC和USDT的存款率在ETA主機網路的Aave V3上下降了2%. 同時,美國10年國債利率回升至4.24%. 對DeFi Summer來說,一個習慣高超ASY的DeFi播放器,它不只是數字下降,更像是死鐘。

還是市場正在進行结构性重塑

供求不匹配 流动性超负荷造成利率暴跌

最近六個月來, 主流放款協議的利率曲线呈下降趋势。

利率是资本的价格。 确定价格的实际基础是资本的供应。

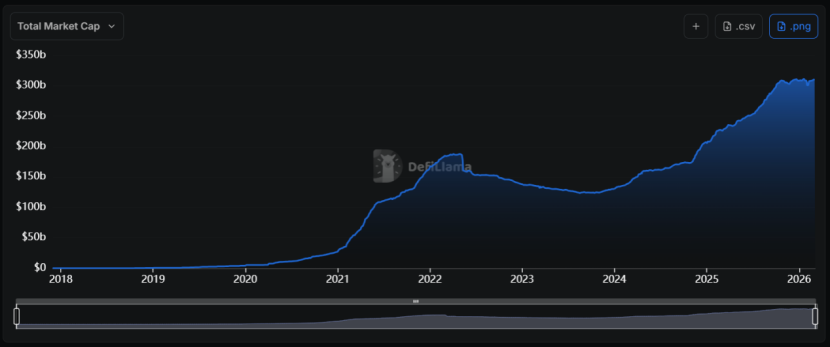

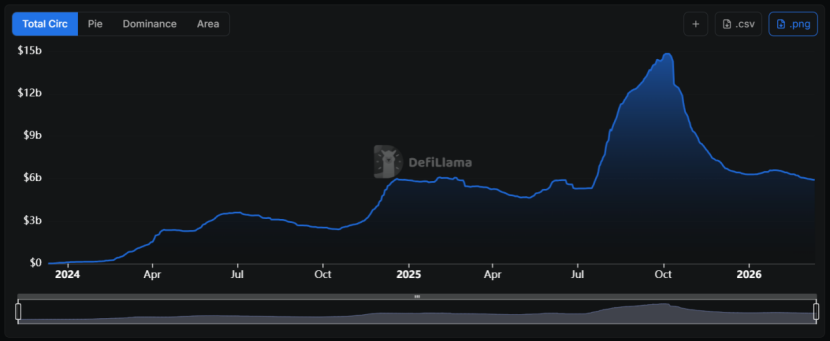

自2024年起, 穩定的貨幣軌便發生了史無前例的「擴展潮流」。

問題是:在供應量激增的同时我不知道。

問題是:在供應量激增的同时我不知道。

當市場商品(穩定的貨幣流动性)的供應量大增, 這是經濟原理。

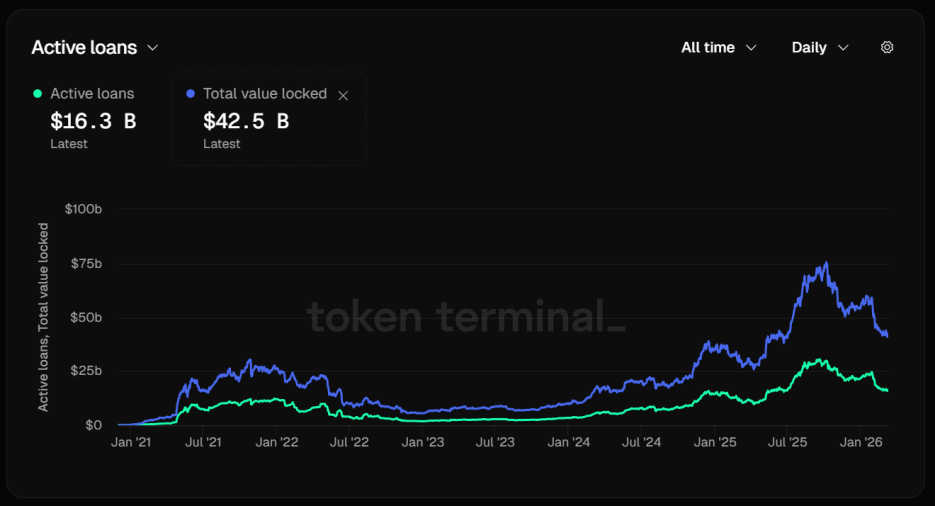

在借款軌道的主管Aave, 截至3月12日,Aave的仓库总容量已达到425亿美元。

現實的貸款只有163億美元。 60%以上的存款不活动,供求不平衡直接导致利率迅速下降。

這意味著以吸引更多借款人。

然而,这些努力收效甚微。 Aave V3 和 USDT 的基本利率在台北主力網上下降了2%。

然而,这些努力收效甚微。 Aave V3 和 USDT 的基本利率在台北主力網上下降了2%。

經濟穩定的貨幣市場已陷入「流动性陷阱」。 當低價金融在市場上充裕。

金融利率暴跌

DeFi的利率穩定繁荣主要由「杠杆」推动。 持續的合同市場的套利活動冷卻後。

透過三角洲的中性策略「用穩定的貨幣購買現金+銷售耐用合同」, 在此过程中,稳定是燃料。

然而,衍生品市場最近表现不佳。 在主流集中交易所(CEX),BTC和ETH曾有好幾次遇到負面或極低的正金融率。 這反映出空力在市場中的支配地位或極度小心。

不管怎樣,它都指向相同的結果:仲裁者缺乏動機我不知道。

年化資本化率大幅下降, 他們對穩定貨幣的借款需求從悬崖上掉下來了。

货币借款需求稳定的另一个主要来源是循环借款。 這項增收策略的典型途徑是。

由于美元收入高达30%,而借款成本约为10%,有20%套利差。

然而, 1011事件之後, 利差的灾难性收縮。

USDE收益率在很大程度上取决于市場大小。 因為持續合同(Open Interest)的市場總持股量有限, 當USDe的大小擴展到一定程度時。

USDE收益率在很大程度上取决于市場大小。 因為持續合同(Open Interest)的市場總持股量有限, 當USDe的大小擴展到一定程度時。

降低美元收益率, 也將进一步減少他們對穩定的貨幣抵押品的需求。

這是自我增強的負周期 :由于利率下降,需求进一步收縮。

加密市場風險轉變,资金追求确定性

造成穩定货币利率降低的又一重要因素。

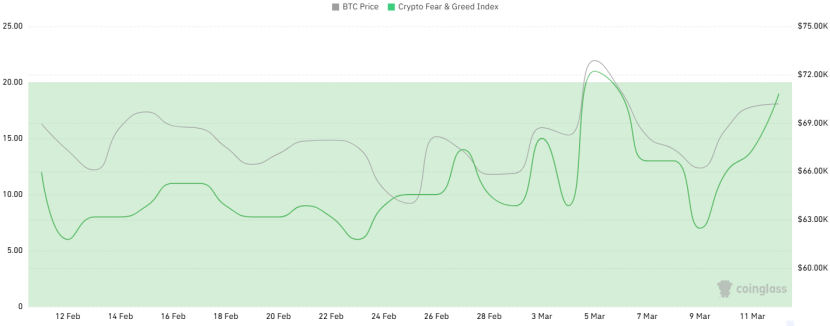

過去一個月來, 加密的恐懼與貪婪指数(Fear & Greed Index)常觸及「極度恐慌」區域。

nbsp; (n);

nbsp; (n);

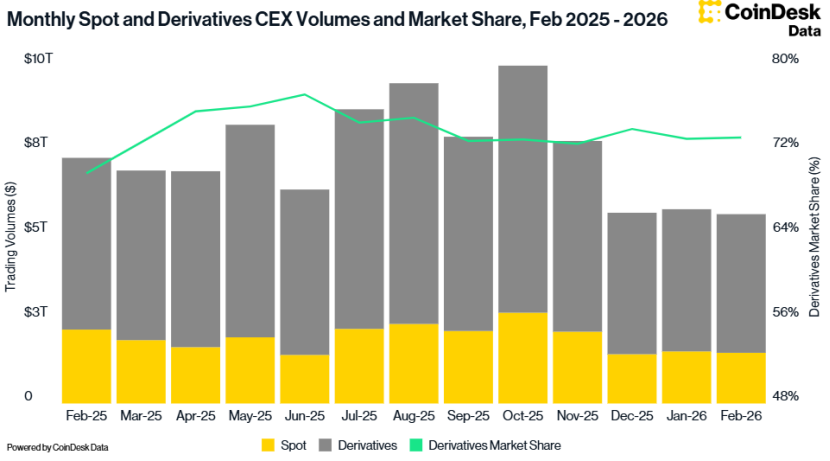

CoinDesk Data也顯示, 2月CEX交易總量下降了2.41%。

風險偏好下降。

風險偏好下降。

自2024年1月起,聯邦储备基金的实际利率一直保持在3.6%以上. 現實利率仍然相对较高。

這個宏大環境也對DeFi的利率有深远的阻力作用, 當無風險的美國債務收益比DeFi的存款率高, 而沒有風險溢价的补偿。

這個宏大環境也對DeFi的利率有深远的阻力作用, 當無風險的美國債務收益比DeFi的存款率高, 而沒有風險溢价的补偿。

在利率寒冷的冬天, Sky(前MakerDAO)建造了獨特的“收入护城河”。

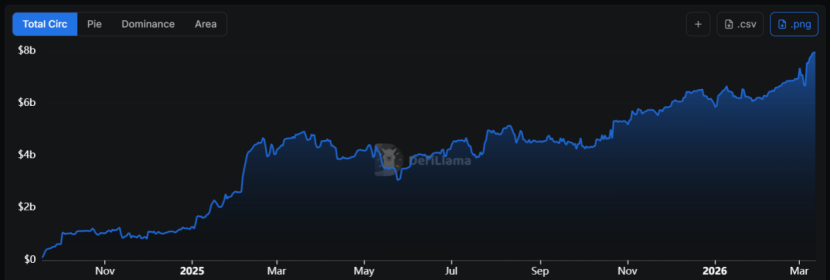

Sky的收入也來自一個15億美元成熟的RWA目標, 這些資產包括美國債務、3A級企業債務等。

導致USDS供應量每月增加68%。

迄今为止,SUSDS的利率一直保持在3.75%左右,已成为连锁收益率的“实际最低”水平。 在USDC,USDT相关的金庫中,存款利率可能超过5%。

迄今为止,SUSDS的利率一直保持在3.75%左右,已成为连锁收益率的“实际最低”水平。 在USDC,USDT相关的金庫中,存款利率可能超过5%。

這讓Sky扮演了和"基准率平台"相似的角色. 相形之下。

這樣一來Sky正在從簡單的貨幣穩定協議走向「固定收入管理」協議使用它巨大的 RWA 聯合,以套取加密市場。 當DeFi內部缺乏需求。

對投資者來說, 學著研究收益率背后的資產底部邏輯, 不管是國債的股息, 還是期货市場起伏不定的溢价, 也有必要從「捕捉ASY」到「尋找有區別的風險」。

「寒冬利率」不僅是周期性波动所致。

或許2023年低谷生產2024年的繁荣。