Polymarket는 도시 성경을 만듭니다

이 종이는 시장 가격 책정을 위한 완전한 기구를 놓습니다, 당신이 "뇌 거친 가격 빈약한"에서 "형태 가격 빈약한"로 이동할 수 있는 가능하게 할 것입니다. 。

Original title: 예방 시장을위한 검은 색 조각 : Unified Kernel 및 Market-Maker의 Handbook

출처: Daedalus 연구

번역, 댓글: Mr. Ryan Chi (X:@MrRyanchi)

@insidersdotbot의 생성의 첫날에, 사용자는 우리의 제품을 통해 시장에 시장할 수 있었다면 저를 물었다. Polymarket의 사업은 시장의 인센티브를 창출하기 위해 다양한 그룹의 시장의 논의가 더 강렬한되었습니다。

그러나, arbitrage의 경우로, 시장은 rigorous mathematics를 토론하기 위해 필요로하는 분야이며, 이동성을 제공하고 돈을 벌 수있는 양면 시스템이 아닙니다。전통적인 돈 반지 계약의 상인은 돈의 중대한 거래를, 그러나 시장 예측 시장은 초기 단계에서 아직도 얻고 이익을 위한 상당한 방이 있습니다。

그냥 전에, 정량 보스의 제안에, @0x Shaw dalen은 @DaedalusRsch의 학술 논문을 발표했으며 전체 Polymarket 시장 전략의 논리의 매우 완벽한 계정을 제공했으며 어떻게 구현되었습니다。

원본 텍스트는 이전보다 100 배 더 기술적이지만, 또한 overwritten, 연구, 분석 및, 가능한 한, 예측으로 시장의 전체 그림을 이해할 수 있도록했다。

당신의 목표는 다음 큰 예측 상인이 될 것입니다 여부 또는 airdrops 및 유동성 인센티브를 통해 큰 결과를 얻을, 이 문서가 당신을 위해 할 수있는 기관 수준의 마케팅 도구의 전체 이해를해야합니다。

팟캐스트

우리가 시작하기 전에, 나는 당신에게 두 가지 질문을하고 싶습니다。

한국어;당신은 Polymark의 시장에있다, 그리고 "트럼 승리 선거"계약은 지금 $ 0.52. 당신은 구입에 대한 $ 0.51을 hung $ 0.53 판매. Suddenly CNN은 주요 이야기를 보도했습니다. 차이점은 무엇입니까? $0.02? $0.05? $0.10

당신은 모른다. 아무도 모른다. 뉴스 가치의 차이는 얼마나 많은 것을 말해주는 공식이 없습니다。

두 번째 : &;동시에, 당신은 세 가지 시장에서있다 : "트럼프는 펜실베니아를 승리", "공동 승리 Senate", "트럼프는 미시간 승리." 첫 번째 주요 상태의 결과는 선거 밤에 나왔습니다. 3개의 시장은 급격하게 동시에 변동했습니다. 전체 포트폴리오는 3 분 안에 40 % 감소됩니다。

당신은 다시 와서 문제가 잘못 된 방향이 아니라, "3 시장이 동시에 움직이는 위험을 측정 할 수있는 도구가 없습니다."。

전통적인 옵션 시장에서 이러한 두 가지 문제는 1973 년에 해결되었습니다。

1973 년 Black-Scholes 공식은 모든 공통 언어를주었습니다. Marketers 값이 싼 가격을 알고 (implicit volatility). 상인은 여러 직책을 플러싱의 관련 위험 (Greeks Greek 알파벳 및 relevance)을 처리하는 방법을 알고 있습니다. 전체 파생 생태계는 방정식 스왑에서, VIX 인덱스와 상관 관계 스왑을 기반으로합니다。

나는 중국의 BS 모델 발명가의 지혜를보고의 기쁨을했다

그러나 2025 년 예측 시장에서? 구매자를 위한 직관적인 가격 조정. 상인은 감각에 의해 변동을 판단한다. 아무도 "이 시장에서 휘발성의 비율은 무엇입니까?"。

이제 예측 시장은 pre-1973 옵션 시장입니다。

그리고 그것은 단지 이론적이지 않습니다, 그것은 진짜 은입니다。

Polymarket는 지금 사업 [15] [16]를 위해 인센티브의 완전한 체계가 있습니다시장에서 사업을하는 것에 대한 인센티브는 $ 10M을 초과합니다. 그러나 질문은: 당신은 가격 모형이 없는 경우에, 당신은 얼마나 단단한 다름이 이어야 하는지 알고 있습니까

당신을 위해 너무 넓습니다。

너무 좁습니다. 알려지지 않은 딜러가 되겠습니다。

모델없이 블라인드를 만지고 -- 행운은 약간의 보상을 적립, 행운은 주를 잃습니다。

Shaw의 종이를 본 때까지 [1]。

예측 시장을위한 Black-Scholes 세트를 작성하는 것입니다。그것은 완전히 새로운 가격 공식이 아닙니다 - 그것은 시장 인프라의 세트입니다 : 재고 관리에서 파생물에 이르기까지, 캘리브레이션에서 위험 관리。

@inindersdotbot 거래 플랫폼의 Polymarket 상인 및 설립자로, 나는 많은 사업 팀, 양적 자금 및 무역 인프라의 개발자와 함께 지난해에 심층적인 교환을 가지고 있었다. 나는 당신에게 말할 수 있습니다 :이 종이는 모든 사람이 묻고있는 질문을 해결하지만 아무도 대답 할 수 없습니다。

Black-Scholes가 무엇인지 모르는 경우이 기사는 처음부터 설명하지 않습니다. 시장에 대해 많은 기본 지식을 가지고 있지 않습니다。

당신이 알고 있다면, 당신은 당신이 그 의미를 깨닫기 때문에 더 흥분된다:Implicit 휘발성, 그리스, 방정식 스왑, 상관 헤지, 모든 전통적인 옵션 시장에 대한 도구는 예측 시장을 입력하는 것입니다。

이 문서를 읽고, 당신은 시장 가격의 전체 프레임 워크를 얻을 것이다, which will enable you to move from the "failure price" to the "bad price in Formulae."。

제 1 장 : 휘발성 가격 - Black Scholes 모델

계획된 시장에 관하여 사건 계약/듀얼 힘으로 이야기하기 전에우리는 먼저 한 가지를 파악해야합니다 : 정확히 Black-Scholes는 무엇을해야합니까? 그리고 왜 그렇게 중요합니까

1973년 이전: 옵션 = 도박

1973년 이전에는 다음과 같이 옵션이 필수였습니다

당신은 사과 주식이 올라갈 것이라고 생각하고, 당신은 $ 150에서 한 달에 사과를 구입하려는。

질문: 이 권리는 얼마입니까

아무도 알고。

판매자는 말했다, "$10." 구매자는 말했다, "그것은 너무 비싸다, $5." 거래는 $7.50이었다。

이것은 pre-1973 옵션 가격 -- bargaining입니다. 공식 없음, 모델 없음, "right price"의 개념 없음. 모든 사람의 추측。

옵션의 본질은 작은 돈으로 기회를 구입하는 것입니다, "나는 내가 맞으면."。

Black-Scholes 핵심 통찰력

1973 년 Fischer Black과 Myron Scholes는 종이[2]를 출판하여 간단한 아이디어를 제안했습니다

옵션의 가격은 당신이 모르는 무언가에 따라 달라집니다 - 휘발성。

주식이 상승하거나 가을 (direction)에 달려 있지 않습니다. 당신이 그것을 증가 생각하는 방법에 따라。그것은 휘발성 그것에 달려 있습니다。

왜? 그들은 한 가지를 증명하기 때문에:옵션이 있다면, "replicate"옵션의 이점을 구입하고 대상 주식을 판매 할 수 있습니다. 이 재생 과정의 비용은 휘발성의 비율에만 달려 있습니다。

우리는 중학교 수학에서 이것을 이해할 수 있습니다 :

동전 게임을 상상해보십시오. 머리 $1 및 부정적인 $1. 누군가는 "보험":손실이 될 때 보험 회사는 당신을 위해 커버합니다. 이 보험은 얼마입니까

질문은 동전이 공정한지 여부입니다. 열쇠는 각 회전이 휘발성하는 방법 입니다。

모든 플립이 ±$1인 경우, 보험은 저렴합니다. 모든 플립이 £ 100 인 경우, 보험이 비쌉니다。

더 휘발성 보험은 더 비싼 옵션입니다. 그게 다。

Black-Scholes는 정확한 수식으로이 instinct을 돌렸습니다。

왜 이 모델을 변경 했습니까

Black-Scholes 이전 : 옵션은 도박입니다. 상인은 직관적으로 가격이며 일반적인 언어가 없습니다。

Black-Scholes는 합의의 전체 세트를 만들었습니다

일반적인 언어가 태어났습니다。모든 "implicit volatility"를 인용하기 시작했습니다. 그리고 당신이 말하지 않는 경우 "이 옵션은 $7.50," 당신은 "이 옵션은 25 %의 징수입니다." 모든 사람이 갑자기 같은 언어를 말하는 것 같습니다。

위험이 끊어질 수 있습니다나는 모른다. 옵션의 위험은 여러 독립형 "차원"크기로 끊어졌습니다 - 델타 (directive risk), 가마 (acceleration risk), 베가 (volatility risk), Theta (time decay). 이들은 그리스라고합니다. 시장 상인은 정확하게 각 차원의 위험을 헤일 수 있습니다。

Derivative 층은 나타납니다. 일반적인 언어로, 당신은 그것에 신제품을 건설할 수 있습니다. 동등 교환 (유동 비율의 크기), 상관 교환 (두 자산 간의 연결 정도), VIX 지수 ( "fright index") - Black-Scholes의 "generate"인 모든 것。

CBoe가 설정되었습니다. Chicago Futures Exchange는 1973년에 설립되었으며 Black-Scholes는 같은 해에 설립되었습니다. 그것은 유죄가 아닙니다. 가격 공식은 거래를 표준화 할 수있는 옵션을 허용합니다 [3]。

즉, Black-Scholes는 도박에서 금융 공학에 대한 그의 옵션을 변경했습니다. 그것은 공식이 아닙니다 - 그것은 인프라 패키지의 시작점입니다。

1973년

이제 예측 시장은 전-1973 시대입니다

2025 년, 월별 시장 매출은 13 억 [9]을 초과했습니다. 새로운 Haven 부모 회사 ICE는 Polymark에서 2 억 달러를 투자했으며 8 억 달러로 평가되었습니다. [7]。Kalshi 및 Polymarket은 시장 점유율의 97.5 퍼센트를 차지했습니다。

하지만..

어떻게 상인이 될 수 있습니까로그인。

계약이 비싸거나 싸지 않다는 것을 어떻게 판단합니까이름 *。

두 시장 간의 연결은 어떻게 작동합니까표준 도구는 없습니다。

차이점은 무엇입니까모두가 자신의 먼지 방법이 있습니다。

이것은 1973년 이전의 옵션 시장입니다。

이 모델은 예측 시장에서 시장 제작자를위한 Black-Scholes를 작성하는 것입니다。

Chapter 2 : Logit Change - 시장을 예측하기 위해 BS 모델을 적응

첫 번째 질문: 예측과 주식 시장의 차이점은 무엇입니까

이론에서는, 주식 가격은 0에서 무한대에 상승할 수 있습니다. Apples는 $ 150에서 $ 1,500로 상승 할 수 있으며 0으로 떨어질 수 있습니다。

예측 시장 계약 가격은 항상 0과 $1 사이입니다。

YES 계약, "트럼프는 선거를 승리",이 사건의 시장의 확률이다. $ 0.60 = 시장은 60 % 확률이 발생합니다。

차이는 작지만 거대한 수학 문제를 제기합니다

Black-Scholes만 적용할 수 없습니다。

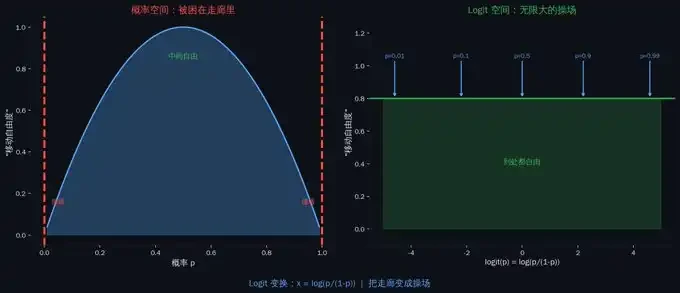

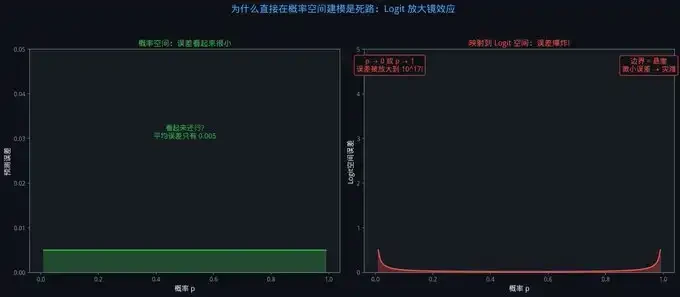

왜? Black-Scholes는 전체 액슬 (technically 긍정적 인 반축)에서 자유롭게 이동 할 수 있다고 가정합니다。그러나 확률은 0과 1 사이입니다. 확률이 0 또는 하나에 닫을 때, 그것의 행동은 매우 낯선 -- 그것은 천천히 변경, 그리고 그것은 더 많은 " 끈적한" 국경에。

예를 들어, 복도에서 실행됩니다. 복도의 중간에서 자유롭게 실행할 수 있습니다. 그러나 더 가까운 당신은 벽에 도착, 느리게 당신은 느리게, 또는 당신은 벽을 명중할 것입니다. 동일은 확률의 사실입니다 -- 0 또는 하나에 더 가까운, 더 열심히 이동하는 것입니다. $0.50에서 $0.55 쉽다 (하나의 뉴스는 충분하다), 하지만 $0.95 에 $1.00 매우 어렵다 ( 거의 포함 된 증거 필요)。

해결책: 통나무 변화 - 놀이터로 복도를 켜십시오

종이의 첫번째 열쇠 단계:probabilities를 직접 모델링하지 않지만 로그 변환을 만듭니다。

로그인이란

x = 로그(p / (1-p))

probability p를 "logarithmic rate"로 전환합니다. 몇 가지 예제를 가지고:

· p = 0.50 (five-plus) → x = 로그(1) = 0

p = 0.80 (매일 발생) x = 로그(4) = 1.39

p = 0.95 (대부분) x = 로그(19) = 2.94

p = 0.99 (확정) x = 로그 (99) = 4.60

p = 0.01 (최대 불가능) x = -4.60

0에서 1까지의 확률 범위는 -thing에서 +thing로 전체 축으로 맵핑됩니다。

복도는 놀이터가되었습니다. 확률은 0과 1의 주변에서 사라졌다. 이제 x에서 모든 전통적인 수학 도구를 자유롭게 사용할 수 있습니다。

당신은 로그 변경을 볼 수 있습니다: & ;이것은 기계 학습에 있는 sigmoid 기능의 반전 기능입니다. sigmoid는 0-1 사이에서 어떤 수든지 압축합니다 (예를들면 확률). 논리는 반대합니다: "extend"는 0-1 사이에서 전체적인 수 축선에 확률。

왜 그런가요? 0과 1의 주변의 확률이 매우 "샤프"- 0.95에서 0.96 및 0.50에서 0.51그것은 모두 0.01에 의해 갔다, 그러나 정보의 양은 완전히 다릅니다나는 모른다. 그러나, 로그의 변화는 "일부". logit 공간에서는, equistreet의 변화는 정보 충격의 동등한 양을 나타냅니다。

Logit 변환

뛰어, 퍼지고, 드리프트: 믿음의 도약

이제 로그 공간에 있습니다. 다음, 종이핵심 변화 비율 모형은 다음과 같이 입니다:

dx = μdt + b dW + 점프를 고려

공식에 의해 좌절하지 마십시오. 3개의 부속은, 시장에 있는 당신의 instinct일 것입니다:

Proliferation (소비자 b dW):그것은 믿음의 동요입니다. 확률은 주요 뉴스의 부재에, 변화의 속도는 정보의 지속적인 흐름 때문에 느리게 될 것입니다 (opinion update, Analysts, social media sentiment)。이것은 시장의 "implicit volatility"를 예측하는 개념입니다 - 전체 기사의 핵심. 시장 합의 된 가격 차분, 파생 가격, 위험 관리 -이 고려 b의 주위에 모든。

공급 능력:갑작스런 뉴스 mutations의 확률. 논쟁의 핵심 실패, 예기치 않은 정책 문, 갑작스런 인출 - 이들은 "불확한 도약"이 아니라 "순수한 도약"이 아닙니다。

뜨 (m):주어진 시간에 "자연적인 동향"의 확률. 그러나 여기에 열쇠입니다 -- 편류는 무료입니다, 그것은 완전히 잠겨. 왜입니다。

선거 투표를보고 상상해보십시오。

대부분의 시간, 하루 0.1 ~ 0.3 퍼센트 포인트로 지원 속도 변경 - 이것은 proliferation (b dW 참조)입니다. 표면에 ripples 처럼, 지속 하지만 온화한。

그런 다음 1 박, 후보자는 논쟁의 해체 된 진술을 만들었습니다. 지원 비율은 55%에서 42% 밤새 떨어졌습니다 -- 그것은 뛰어오르는 입니다. 물에 바위처럼。

이 모델은 리플과 바위 모두 캡처합니다. 전통 흑초에는 ripples (순절 확산), 바위 없음 (jumping)가 있습니다。종이의 모델은 더 완벽합니다 - 시장의 뉴스 충격이 훨씬 잦고 재고 시장보다 강렬한 때문에。

점프 proliferation 모형

Drifting는 잠깁니다: 사업가로 진짜 알파

이것은 전체적인 종이의 제일 부속의 한개입니다。

전통적인 Black-Scholes에서 유명한 결론이 있습니다옵션 가격은 재고가 상승하거나 가을인지 알 필요가 없습니다. 사과가 상승하거나 그 다음 해에 떨어지면 예측할 필요가 없습니다. 위험 중립 측정에서 "replaced"이기 때문에 위험이없는 비율이됩니다。

시장 예측에서, 그 일이 같은 뭔가 : 확률 p은 martingale이어야한다. 새로운 정보의 부재에서 확률의 가장 예측은 현재 확률입니다. 시장이 트럼프가 60 %의 상금을 가지고 있다고 생각하면 내일을위한 최고의 투상은 새로운 정보가없는 60 %입니다。

이것은 drift milli가 완전히 잠겨 있다는 것을 의미합니다。믿음과 행동을 뛰어넘는 변동률을 알면, 드리프트가 자동으로 결정됩니다. 당신은 드리프트의 정확한 수를 추측 할 필요가 없습니다。

그것은 시장에 대한 좋은 소식입니다. "트럼프 원" (direction)을 예측할 필요가 없습니다. "시장을 불허하지 않는 방법"을 인용해야합니다. 방향은 모두 추측하는 것입니다 -- 당신은 이점이 없습니다. 그러나 휘발성은 데이터에서 정확하게 견적 될 수 있습니다 -- 그 장점입니다。

단순히 넣어, 당신은 내일 비가 알고 필요가 없습니다, 그러나 당신은 단지 날씨 예측의 "uncertainty"를 알고해야합니다. "direction" 대신 "uncertainty"를 가격하십시오. 사업과 업무 수행의 기본 차이입니다。

3 위험 요소

드리프트가 잠긴 후 왼쪽은? 이러한 비즈니스를 할 때 해결해야하는 세 가지 요소입니다

나는 모른다"매일 변동률" 주요 뉴스의 부재. 이것은 당신의 빈약한 가격 핵심 입력입니다. 넓은 b 높은 가격 차별을 고려하십시오. 낮은 가격 간격의 생각。

♪ 점프 힘 ♪ ♪ 점프 크기 : ♪자주 뉴스는? 각 시간의 기회는 몇 개입니까? 이것은 당신이 필요로하는 얼마나 많은 보험을 결정합니다。

교차점 relevance 및 합동 도약:두 개의 관련 시장이 동일한 뉴스 때문에 동시에 이동할 수 있습니까? 포트폴리오 위험을 결정합니다。

이 세 가지 요소는 시장 상인으로 시장을 예측하는 "matrix"입니다나는 모른다. 전통적인 옵션 상인은 매일 불쾌한 변동성의 곡선에서 stare로, 미래 prognostic 시장은 상업의 미래 시장 약실을 봐, b, b, c, 오래 봐。

Chapter III : 시정 대리점의 운영 설명서

이론적으로 설치. 그러나 시장의 관심사는 : 어떻게 돈을 벌 수 있습니까

녹색

전통적인 옵션 시장에서 그리스어 (Greek 알파벳)는 시장의 백본입니다. 델타는 위험이 방향에 있는지 알려줍니다. Gamma는 가속의 위험을 알려줍니다. Vega는 변동의 효과를 알려줍니다。

이 종이는 예측 시장을위한 그리스의 전체 세트를 정의 [1] :

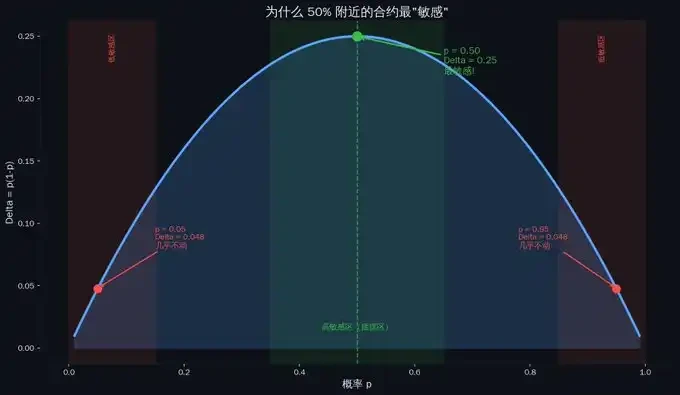

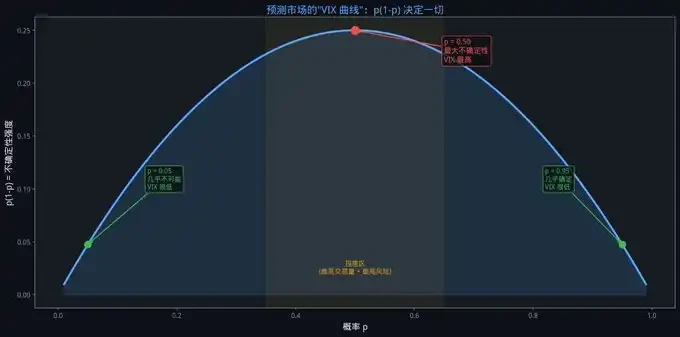

가장 중요한 것은 델타 = p (1-p)

이것은 방향 감도 - x는 1개 단위, 확률 p 변화에 있는 통나무 공간에 변화합니다 얼마나 다량입니다。

이 공식을 참고하십시오: p (1-p)。이 것은 다시 와서 다시 - 전체 기사에 대한 "genius Factor"입니다。

델타 = 0.25 때 p = 0.50. 델타 = 0.0475 때 p = 0.95. 델타 = 0.0099 때 p = 0.99。

어떻게 상인으로 그것을 사용합니까? p = 0.50의 가까이에, 동일한 정보 충격은 가장 큰 가격 변화를 일으키는 원인이 됩니다 -- 당신은 스스로 보호하는 더 넓은 가격 차별이 필요로 합니다. p = 0.99의 주변에서 로그 공간이 크게 변경되었더라도 가격은 거의 상수 -- 당신은 매우 좁은 가격 차이를보고 할 수 있습니다。

예를 들어, 한 선거는 현재 50-50입니다. 1개의 뉴스가 나왔습니다, 확률은 50%에서 55%까지 뛰어들 수 있었습니다 -- 5개의 비율 점. 그러나 99-1 인 경우 동일한 뉴스는 99 %에서 99.2%까지 확률을 변경할 수 있습니다. - 크게 이동。더 가까운 outcome는, 더 열심히 그것은 동요。

델타 감도

다른 중요한 요인은 가마, 믿음 베가, 및 관련 Vega입니다。

감마 = p (1-p) (1-2p) : &;이것은 "뉴스 nonlinear"입니다. 확률이 50 %가 아니라면 좋은 소식과 나쁜 소식은 비대칭입니다. p = 0.70 인 경우, 좋은 소식은 나쁜 소식보다 덜 영향을줍니다 (이렇게 높기 때문에 상승을위한 제한된 방이 있습니다). 비즈니스는 비대칭으로 인해이를 알아야합니다. 재고 위험은 비대칭입니다。

믿음:당신의 위치는 conviction에 있는 동요에 과민합니다. 당신이 갑자기 상승하면 슬롯의 가치는 어떻게됩니까

관련 Vega: &;동시에 두 개의 관련 시장에서 포지션을 보유하면 상관 관계 변화가 어떻게 될까요

범주 IV 위험

종이는 4 개의 넓은 범주로 기업을 시장에 내놓는 모든 위험을 그룹화 [1] :

델타:어떤 방향은 확률이 이동? 그것은 기본입니다。

감마:가격 응답 비대칭

정보 강도 위험 (conscience Vega) :시장 자체가 변화하는 "uncertainty"는? 예를 들어, debate 전에 uncertainty에 큰 파도가 있었다。

Cross-incident 위험 (반사 Vega + 점프 함께):같은 뉴스에서 돈을 잃을 수 있습니까

예를 들어, 보험 회사가 있습니다. 방향의 위험은 집이 태울 것입니다. curvature 위험은 "불이 있다면 손실은 선형 또는 폭발성입니다." 정보 강도 위험은 "이해를 특히 건조하고 화재 자체의 확률이 상승합니다." 횡단 사건의 위험은 "집이 불에 있는 경우에, 집 옆 문은 불에 있을 것입니까。

이 4개의 위험은 그들과 함께 섞어서 오히려 상업의 중대한 약실에 의해 따로따로 관리됩니다。

재고 관리: 얼마나 당신이 당신의 손에 얻은 것은 조정되어야 합니다

사업의 핵심 매일 문제는:차이를 만드는 방법

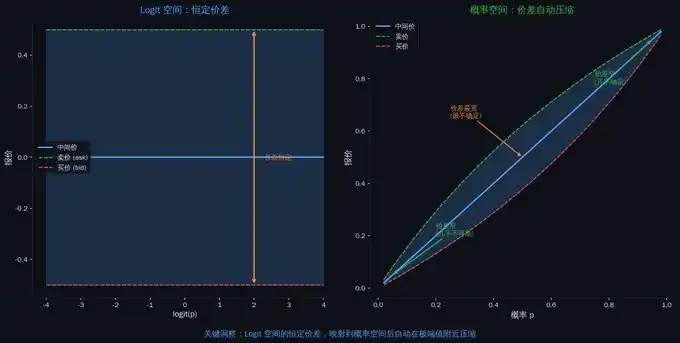

종이는 모델 시장에 고전적인 Avellaneda-Stoikov 이동[6] 로그 공간 :

견적 = 현재 로그 값 - 재고 x 위험 aversion x conviction 차이 x 남은 시간

총 가격 차이 ≈ 위험 aversion x conviction 차이 x 시간 나머지 + 유동성 보상

수식 없음. 3개의 규칙을 기억하십시오:

더 많은 재고, 더 많은 견적。너무 많은 YES 계약이 있다면 YES의 가격을 낮추고 YES의 가격을 낮출 것입니다. 시장 상인을위한 "SELF-PROTECTION"입니다 - 가격 조정을 만들기로 주식을 제어합니다。

더 높은 변동성, 더 넓은 가격 차이。시장의 더 불확실한, 당신이 가지고 가는 더 중대한 위험, 당신이 보상을 요구한 더. 의 밤, 고려... b. soar, 당신의 가격 차이는 자동으로 증가해야한다。

더 가까운 성숙, 더 좁은 가격 차이。나머지 불확실이 감소하기 때문에. 선거일의 아침에, 결과는 거의 차이가 좁아야한다는 것입니다。

그러나 여기에 좋은 것은: 당신이 확률 공간에 다시 인용을지도 할 때, 가격 차이는 극한 확률 근처에 자동으로 압축된다. Delta = p (1-p)이므로 로그 공간의 단위 변경은 p ≈ 0 또는 p ≈ 1 근처의 확률 공간의 작은 변화에 대응합니다. 그래서 당신은 로그 공간에 일정한 가격 차이를 유지하더라도, 매핑이 다시 올 때, 극단적 인 가격의 가격 차이는 자동으로 좁은 것입니다。

Polymarket의 인센티브에 이 적합: 극단적인 확률의 가까이에, 당신은 더 높은 Q 핵심을 얻을 더 높은 Q 점수를 얻을 더 적은 가격 차이를 보고할 수 있습니다. 모델은 자동으로 당신을 도울 수。

예를 들어중고차 딜러로 가입하십시오. 자동차의 시장 가격이 매우 불확실한 경우 (만 $ 10,000 또는 $ 20,000), 당신은 매우 넓은 마진을 열거야 -- $ 12,000 매출, $ 18,000 판매. 시장 가격이 고정되는 경우 (약 $15,000), 당신은 매우 좁은 차이가 있을 것입니다 -- $14,500, $15,500. 그것은 시장과 같은 것입니다. 그것은 단지 그들은 "셀"의 확률 계약, 사용되지 않는 자동차。

시장 가격 차별 기계장치

제 4 장 : 시장가를위한 안전 - 5 가지 위험 도구가 곧 또는 나중에 필요합니다

첫 번째 3 장은 저렴한 가격과 도구를 제공합니다. 그러나 시장에 직면 한 핵심 금전 중 하나는 여전히 해결되지 않습니다

당신은 가격 차이를 적립 (일당 작은 돈), 하지만 당신은 꼬리 위험을 가지고 (거대한 손실)。

박탈은 5 배 더 높고, 이익의 달을 잃었습니다. 3개의 시장은 선거 밤과 같은 시간에 붕괴되며, 포트폴리오는 40 퍼센트를 차지합니다. 확률은 급격히 $0.60에서 $0.90로 점프하고, 당신의 NO 주식은 중대한 손실에서 있었습니다。

전통적인 옵션 시장에서 시장 기반 상업 파생물은 이러한 위험을 헤엄치는 데 사용됩니다. 차이의 교환에 대한 변동률은 소아입니다. 관련 스왑 다수 시장 linkages. 장벽 옵션 헤지 극단적 인 가격。

이 도구는 현재 예측 시장에서 사용할 수 없습니다. 그러나이 종이는 완전한 수학 기초를 제공합니다각 제품에 대한 가격 공식은 챕터 ii의 logit 공간 모델에서 직접 파생됩니다。

이 제품과 이전 프레임 워크 사이의 관계는 무엇입니까? 그것은 간단합니다 : 제 II 모델은 당신에게 3 가지 위험 요소를주고 제 III Greenks는 이러한 요소에 민감한 창고 위치가 무엇인지 말해 줄 것이며, 제 IV 파생물은 각 요인의 위험을 정확하게 헤지 할 수 있습니다. 아무 파생도, 당신은 위험을 알고, 하지만 당신은 그것을 제거 할 수 없습니다. 유래물로, 당신은 "셀"정확한 위험을 완화할 수 있습니다。

이것은 왜 유래물이 "고급 선수의 장난감"이 아닙니다. 그것은 시장의 장기 생존에 열쇠입니다. 쐐기 공구 없이, marketers는 더 넓은 가격 차별으로 그들만 보호할 수 있습니다. 가격 차이, 유동성 낮은. 시장은 가난한 유동성 때문에 작습니다。

Derivative hedges 좁은 가격 차별 좋은 유동성 큰 시장。

이것은 옵션 시장에서 1973 년에 한 번 일어난주기입니다. 이제 예측 시장입니다。

이 단면도에서 언급될 것이다 5개의 제품은, 시장 고통의 특정한 위치를, 시장 예측의 기능인 각을 시장 예측하는 각을 시장에 내놓。(그래서, 당신이 아무것도 필요하면, 어쩌면 일 @insidersdotbot은 그것을 할 것이다.) 자주 묻는 질문 이 제품을 직접 개발하려는 경우 데이터 API로 거래 API를 제공하게 되어 기쁩니다

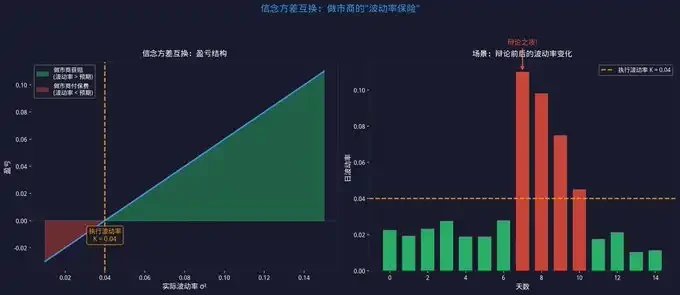

제품 I : 믿음 사이드 스왑 - 휘발성 보험

무엇을 해결당신은 5 시장에서 시장이며 하루에 $ 200을 만듭니다. 그리고 그날의 밤이 와서, 휘발성은 5 번 갔다, 당신은 $3,000 밤을 잃었다. 절반 이익의 달은 사라집니다。

당신은 차이를 만들, 하지만 당신은 휘발성의 위험을 가지고. 이 일치하지 않습니다。

어떻게? 당신과 당신의 상대는 구현률에 동의. 동요의 실제 비율이 이 수준 위에 있는 경우에, 반대는 당신을 돌려보낼 것입니다; 그 수준의 밑에 있는 경우에, 당신은 반대를 지불할 것입니다. 본질적으로, 그것은 휘발성 보험입니다。

특정한 예:예를 들어 선거의 2 주 전, 당신은 믿음 기반 무역을 샀고 2 = 0.04의 변동을 구현하기로 합의했습니다. debate night rate soars to 0.10, 당신은 0.06, 주식 손실을 덮고. 탈비가 지루한 경우, 휘발성의 비율은 0.02이고, 0.02 -- 그 보험을 잃습니다。

가격은 무엇입니까공정한 실행 가격 = 하루 종일 변동 + 뉴스 점프의 차이. 두 가지 구성 요소는 장 ii 모델에서 있습니다

전통적인 시장에서 일치: VIX 인덱스는 차이의 바구니의 가격 [14]. "시장은 어떻게 생각합니까? 다음 30 일 동안 휘발성의 비율은 무엇입니까? 세계 거래소 시장의 크기는 10 달러의 조에 도달했습니다。

그것은 지금 작동합니까이 제품을 제공하는 플랫폼은 없습니다. 그러나 개발자라면 종이에 완전한 가격의 공식이 있습니다. 비즈니스맨이라면, 간단한 버전으로 시작할 수 있습니다높은 변동성 및 낮은 휘발성의 기간 동안 재고가 증가하는 기간 동안의 감소된 주식은 근본적으로 수동 변이 변화입니다나는 모른다。

믿음의 차이

제품 ii: p (1-p) 곡선 - 예측 시장을위한 "fright index"

무엇을 해결당신은 어떻게 단단한 시장이 지금, 그러나 표준화 된 지표가 없다。

이 일이 어떻게됩니까? 델타 = P (1-p) 장 III에서? 이 수식은 Greenks가 아닙니다. - "uncertainty thermometer"이기도합니다。

p = 0.50의 경우p (1-p) = 0.25 - 최대 불확실성. p = 0.90, p (1-p) = 0.09 - 불확실성은 거의 세 배를 줄였습니다。

p = 0.99의 경우p (1-p) = 0.0099 - 작은 uncertainty가 있습니다。

왜이 유용합니까계약이 $ 0.50에서 $0.60, p (1-p)에서 0.25에서 0.24로 상승하면 불확실성은 거의 변하지 않으며 가격 차이는 변경되지 않습니다. 그러나 0.16에서 0.09 -- uncertainty에 0.16에서 $0.80에서 $0.90, p (1-p)에 가는 경우에 거의 절반에 의하여, 당신은 가격 차별을 좁힐 수 있고 따라서 더 유동성 인센티브를 얻습니다. 동일 $ 0.10에 대해 간다. 시장 전략은 완전히 다릅니다。

전통적인 시장에서 일치:p (1-p)는 또한 VIX 색인 [14]와 유사합니다. VIX는 "시장이 무서워요." P (1-p)는 "시장이 무관하다"라고 말합니다。

지금 사용할 수 있습니다p (1-p) 곡선은 오늘 즉시 사용될 수 있는 5개의 제품의 유일한 입니다. 라인 코드: uncertification = p* (1 - p). 마케팅 전략에 추가하면 불확실성을 기반으로 가격 차이를 조정할 수 있습니다。

VIX 곡선

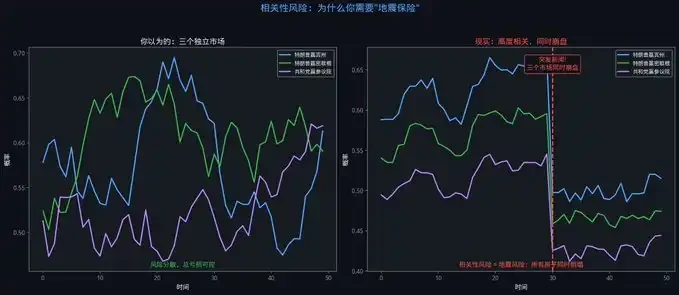

제품 III : 관련 스왑 - 선거 밤을위한 지진 보험

무엇을 해결

3개 시장에서: "Trump Wins Penn" (US$ 5,000), "Trump Wins Michigan" (US$ 5,000), "Republican Wins Senate" (US$ 3,000). 이 세 가지 시장이 독립적 인 경우 다른 두 가지는 하나가 잃을 때 돈을 벌 수 있습니다. 그러나 실제로 그들은 매우 관련 - 하나의 뉴스가 나왔다 3 시장은 동시에 붕괴. 잃지 않는 $5,000 -- 당신은 잃을 수 $13,000。

어떻게당신과 당신의 상대는 "귀하의 상관관계"에 동의했습니다. 실제적인 relevance가 이 수준을 초과하면 지급됩니다. 2008 금융 위기의 시간에, 모든 자산의 relevance는 1에 가까운 갑자기 skyrocketed 있었다 - 상관 관계 스왑과 사람들은 많은 돈을 벌고 소유하지 않은 사람들은 밖으로 닦았다。

가격은 무엇입니까챕터 II의 모델은 "co-jump" 매개 변수를 포함 - 여러 시장은 동시에 동일한 뉴스 때문에 이동합니다. 상관 교환 가격은이 매개 변수에 직접 달려 있습니다. 합동의 힘을 견적하기 위하여 모형 없이, 당신은 이 보험을 가격할 수 없습니다。

우리는 무엇을 할 수 있습니까현재 공식 상관 관계 스왑 제품이 없습니다. 그러나 당신은 간단한 대략을 사용할 수 있습니다: 높게 관련 시장 사이 반전 위치. 예를 들어, "TRUMP WINSPEIN"에 YES 주식을 보유하면서 YES 주식을 "TRUMP WINS MICHIGAN"에 보관하고 이러한 시장 중 하나에서 주식을 줄이고 노출을 줄일 수있는 이니셔티브를 취할 수 있습니다. 수학적으로, 그것은 완벽하지 않습니다, 그러나 그것은 벌거 벗은 것보다 훨씬 낫다。

관련 위험

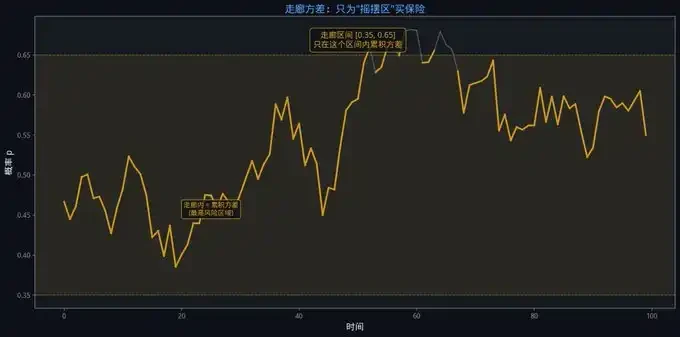

제품 4: 복도는 다릅니다 - 그네 지역을 위한 정밀도 보험

무엇을 해결당신은 확률의 전체 범위를 덮는 방정식을 샀지만, 확률이 0.90 이상으로 낮았다는 것을 발견하고, 당신은 낮은 위험 영역에 보험 프리미엄을 지불했다. 당신이 정말로 보호해야하는 것은 0.35에서 0.65까지의 "편도 영역"입니다 -- 가장 큰 순서의 흐름, 가장 높은 정보 독성, 그리고 가장 눈에 띄는 거래자에게。

어떻게복도는 확률이 주어진 구획에 있을 때만 축적됩니다. 당신은 "스위프 존 보험"을 구입하고 평온한 영역에 지불 할 수 있습니다。

가격은 무엇입니까복도 차이는 다른 확률 영역 사이의 지역 변동의 지식이 필요합니다. 그것은 5 장에서 믿음의 곡선에서 직접 옵니다 -- 곡선은 당신을 말합니다"p = 0.50의 주변의 휘발성의 비율은 무엇입니까; p = 0.90의 주변에서?"나는 모른다. 곡선이 없는 가격의 복도 차이가 없습니다。

실제 장면: &;;당신은 시장 사업가이고 당신은 그네 지역에서 활동적입니다. 이 지역을 커버하는 복도 계약을 구입하십시오. 이 영역에서 확률 변동 할 때, 당신은 지불 얻을. 확률이 0.85의 "안전 영역"으로 실행되면 복도가 축적됩니다 -- 당신은 그 영역에 대한 보험을 지불해야합니다. 프리미엄은 더 낮고 보증은 더 정확합니다。

복도 차이

제품 V: 첫 번째 터치 계기 - 극단적인 가격에 장애 보험

무엇을 해결"트럼 승리"는 현재 $0.60입니다. 어떤 재고가 없습니다. 확률이 급격히 상승하면 $0.90, 당신의 NO 주식은 큰 문제입니다. 당신은 손실의 진술을 설정할 수 있습니다 - 그러나 예측 시장에서, 손실의 진술은 종종 "깨끗한" (가격은 짧게 당신의 멈춘 가격을 느끼고, 당신은 진정으로 힘과 원래 위치에 가격의 반환을 볼 수 있습니다)。

어떻게"경쟁이가 선거일 전에 $0.80을 깰 경우 $ 1을 지불하십시오." 이것은 극단적 인 가격에 대한 end-of-loss 보험입니다 -- 수동 커트오프 없음, 그러나 금융 계약과 정확한 헤지。

가격은 무엇입니까첫번째 접촉 계기의 가격은 확률 경로가 특정 수준에 도달할 것이라는 점을 확률을 알고 있습니다. specs-b와 stylium의 두번째 장에 직접 달려 있는 고전적인 첫번째 시간 문제입니다. 더 자주 점프 (더 큰 범프), 극단적 인 수준에 도달의 확률이 높은, 더 비싼 악기。

첫번째 접촉 계기

5개의 중요한 제품

이 섹션에서 언급 한 다섯 가지 제품은 격리되지 않습니다。그들은 시장 상인을위한 완벽한 위험 관리 도구 상자를 형성:

:: 쐐기 전반적인 변동에 차이의 교환의 위험。

• 정확하게 특정한 격실의 위험。

:: multi-market linkage 위험에 대한 관련 교환。

:: 극단적인 가격 위험에 대한 계기에 첫번째 접촉。

p(1-p) 곡선은 모두 "uncertainty"의 공통 언어를 제공합니다。

그리고 이러한 모든 제품의 가격은 동일한 장소에 돌아갑니다 : 통나무 공간의 두 번째 장의 기념 모델. b 가격 차이와 복도 차이를 고려하십시오. • 가격 첫번째 접촉 계기. 일반적인 점프 매개 변수 가격 상관 관계 스왑。

이 종이는 단지 모델이 아닙니다 -- 그것은 도시 인프라의 전체 세트에 대한 시작점이다。

Derivative 층 개요

이 섹션에서 언급 한 제품의 아무도 (P (1-p 제외))) 어떤 예측 시장 플랫폼에 존재. 가장 가까운 입구는 Polymarket의 CLOB API [15] -- 당신은 그것에 자동화 된 마케팅 전략을 구축 할 수 있습니다, 그리스의 종이와 재고 관리. 물론 @inindersdotbot이 API를 열 때 언제든지 전화를 환영합니다。

아직도, Polymarket는 발달에서 가고 함께 일하는 필요를 긴 방법이 있습니다。

개발자가 있다면완전한 가격 공식은 종이에 붙어 있습니다。

시장 상인이라면p (1-p)을 사용할 수 있으며 기존 가격 차이 전략을 최적화하기 위해 b를 고려할 수 있습니다. - 그것은 파생 시장이 구축 될 때까지 기다릴 필요가 없으며 간단한 스크립트를 통해 즉시 구현할 수 있습니다。

Chapter 5 : Data Calibration - 소음 데이터에서 신호를 추출

이론적인 모형은 아름답고, 실제적인 자료에서 측정될 수 없는 경우에, 그들은 낭비 종이입니다。

Original Paper는 Calibration 파이프라인 [1]에 큰 시간을 보냈습니다. 또한 그것의 가장 큰 차이와 순으로 이론적인 종이 - 효과적이고 신뢰할 수있는 최종 결론。

교정이란

온도계를 샀다. 그것은 인쇄되었지만 어떻게 알 수 있습니까? 얼음 물 (쇼울드 쇼 0°C) 및 끓는 물 (쇼울드 쇼 100°C)에 넣어야하며 조정해야합니다。이 과정은 구경측정입니다。

우리의 모형은 동일합니다. 선행 장은 아름다운 수학 프레임을 정의하지만, 구현 될 경우, 프레임 워크의 여러 키 매개 변수는 실제 데이터에서 추출해야합니다 :

b를 고려:믿음의 변동. 매일 자연적인 동요의 확률은 무엇입니까

미안 해요점프 힘. 자주 뉴스는

공급 능력:얼마나 큰 모든 점프

담당자: mmmMicrostructure 소음. 시장 가격에서 몇 가지 "false 신호"가 있습니까

당신은 그 매개 변수를 설정하지 않았다。그들은 실제 시장 데이터에서 추출해야합니다. 교정은 연습에서 "theoretically correct"에서 "workable"으로 모델을 움직이는 중요한 단계입니다。

문제: 당신이 볼 가격은 실제 확률이 아닙니다

Pollymarket, 당신은 "트럼프는 선거를 승리"는 $ 0.52。

이 0.52는 "시장의 실제 믿음"입니까노프. 그것은 3개의 중요한 소음으로 채워집니다:

무역 가격 다름 소음:당신이 본 최신 거래는 아마 단지 한 사람이 판매의 청구를 ate. 하나가 $ 0.51 인 경우, 하나는 $ 0.53이며, '실제 믿음'은 약 $ 0.52 일 수 있습니다. 그러나 최신 제안은 $0.51 또는 $0.53일 수 있습니다。

소음에 있는 깊이:$ 500 시장 목록은 3 비율 포인트로 가격을 밀어 할 수 있습니다. 이것은 "시장 신념의 변화,"하지만 "얇은 주문 책"입니다。

Microstructure 소음:HF 거래, 시장 공급 업체의 가격 조정, 네트워크 지연 - 실제 신호에 소음을 추가하는 모든。

Thesis ' 관측 모델:관찰 로그 = 실제 로그 + 마이크로 구조 소음. 당신의 임무는 더러운 자료에서 실제 신호를 복원하는 것입니다。

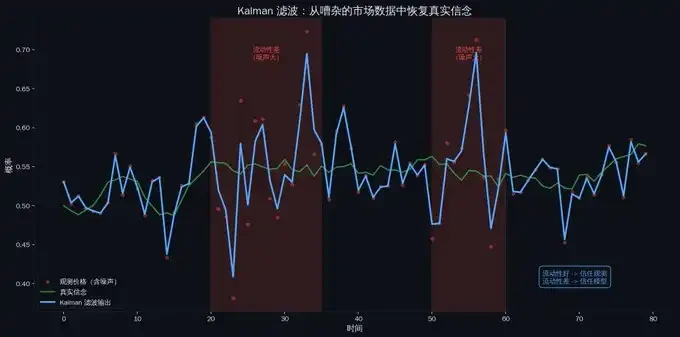

단계 1: Kalman 필터 - 소음에서 신호를 다시

Kalman 필터는 고전적인 신호 처리 도구 [13]입니다. 아폴로 문 프로젝트의 첫 번째 개발 - noisy radar 신호에서 배의 진정한 위치를 추적하기 위해。

핵심 아이디어:정보의 2개의 불완전한 근원이 있습니다. Kalman 필터는 모두 최고의 무게를 찾습니다。

근원 I:모형 예측. 당신의 점프 PROLIFERATION 모형은 말합니다, "오늘의 확률은 어제의 확률과 모수에 근거를 둔 X에 관하여 있어야 합니다." 그러나 모델은 완벽하지 않습니다 -- 오늘 뉴스가 있다면 모른다。

근원 II:실제 관측. 시장의 최신 제안은 가격이 Y임을 알려줍니다. 그러나 그것은 완벽하지 않습니다 -- 그것에 있는 소음이 있습니다。

Kalman 필터 접근:

시장은 매우 모바일 (낮은 가격 차이, 높은 깊이)이며 작은 소음 관측이며 더 안정적인 관측입니다。

시장 이동성 차동 (가로 가격 차동, 얕은 깊이) 및 높은 소음의 관측 및 더 신뢰할 수있는 모델 예측。

이 "신뢰" 배포는 자동 및 최적의입니다. 매개변수를 수동으로 이동할 필요가 없습니다。

그것은 당신이 운전하고 싶습니다, GPS는 당신이 도로에있어, 그러나 당신의 속도 게이지와 핸들 당신이 B 도로에 있어야 알려。그것은 강할 때 GPS, 갱도에서 같이 약하 때 GPS. Kalman 필터는 "자동 위탁 엇바꾸기"를 위한 체계입니다。

Kalman 필터

2 단계 : EM ALGORITHM - "FOUR DAY FLUCTUATIONS"및 "NEW NEWS IMPACT"의 관련

실제 신호가 복원되면 다음 질문은 다음과 같습니다. 가격은 "정상적인 변동"(diffusion)이며 "압축 충격"(jumping)이란 무엇입니까

왜 분할 했습니까? 이 두 개의 변동이 자연에서 완전히 다릅니다. Proliferation는 지속적이고 예측할 수 있습니다 -- 오늘 변동성은 2%이고, 내일은 약 2%입니다. 점프는 갑작스런, 예측할 수없는 -- 첫 번째는 여전히 진정, 다음은 10 % 포인트입니다。

당신은 변동의 두 가지 유형을 결합하면, 당신은 하루 종일 휘발성 (뛰기 때문에 요인), 돈을 벌지 않는 가격 차별의 넓은 한계에 결과。

알고리즘은 어떻게 분리합니까

당신은 공의 무리를 가지고 상상, 일부 빨간색, 일부 파란색,하지만 빛은 어둠과 당신은 색상을 볼 수 없습니다。

단계 E: 각 공에 대 한, 그것의 크기에 따라 빨간색 또는 파란색 여부를 추측 합니다. 큰 공은 빨강 (보통 더 큰 점프) 될 가능성이 더 있습니다。

단계 M:& amp; 당신의 추측에 따라, "빨간 공의 평균 크기"(jump 매개 변수) 및 "블루 볼의 평균 크기"(대략 매개 변수) 각각。

그리고 그 후에 반복: 새로운 모수를 가진 색깔을 reguess, 집광될 때까지 새로운 색깔을 가진 모수를 recalculate。

중요한 CONSTRAINTS: 각 M 단계 후에, 확률이 PALLADIUM 남아 있다는 것을 지키는 위험 중립 편류를 RECALCULATE. 이것은 전체 프레임 워크의 "지구 기반"입니다 -- 당신은 어떻게 분리 된 번영과 점프, CYNICS의 자연 파괴 할 수 없습니다。

EM 알고리즘은 녹음을 듣고 싶습니다. 녹음에는 두 가지 유형의 소리가 있습니다. 배경 음악 (대략) 및 때때로 FIRECRACKERS (JUMPING). "어떻게 배경 음악"과 "어떻게 FIRECRACKERS"를 별도로 측정하고 싶습니다. 별도의 경우, 당신은 "평균 볼륨"을 얻을 -- 너무 높은 배경 음악, 너무 낮은 FIRECRACKERS. 사이트맵 ALGORITHMS는 그 순간이 FIRECRACKERS이고 배경 음악이 있고, 그 후에 따로따로 측정하기 위하여 이용됩니다. 몇 라운드 후, 두 개의 목소리를 정확하게 분배 할 수 있습니다。

EM 알고리즘

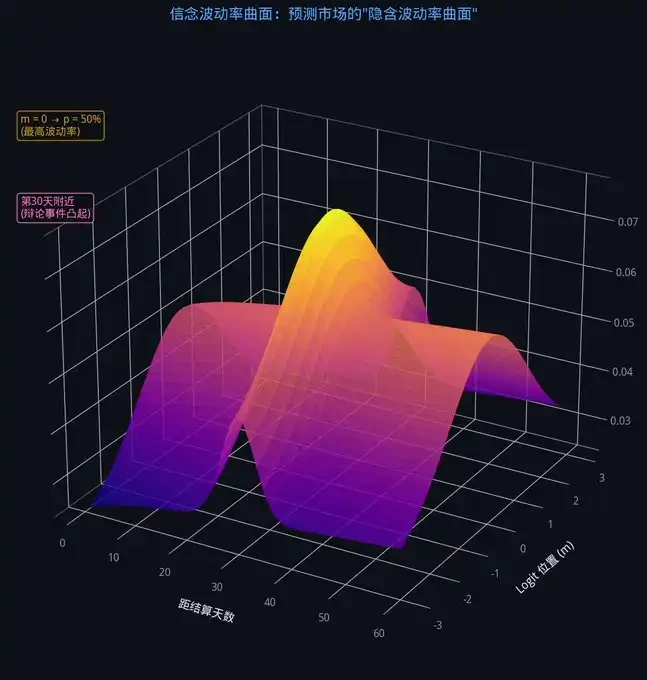

3 단계 : 건물 신념 변동성 국수

분리 및 확산 및 점프 할 때, 당신은 믿음의 곡선을 구축 할 수 있습니다。

전통적인 옵션 시장에서 불쾌한 휘발성은 고정 된 인물이 아닙니다. 그것은 2개의 차원에 달려 있습니다:

:: 첫째로, expiry의 시간 (거리는 더 적은 특정입니다)

• 둘째, 현재 가격 위치 (가격 범위의 다른 변동성)

이 두 차원을 곡선으로 그리기, 이는 휘발성의 곡선 [12]。

아침에 할 첫 번째 것은 휘발성의 트위스트를보고있다 -- 그것은 당신에게 말한다, "시장은 미래 휘발성의 생각。

이제 예측 시장의 시장 제작자는 자신의 측면을 가질 수 있습니다。

이 곡선이 당신에게 말할 수 있습니까

• 곡선이 갑자기 가파른 시간의 특정 지점에서 (예를 들어. debate의 날), 그것은 시장이 시간에 큰 변동을 기대한다는 것을 제안합니다. Marketers는 일정보다 가격 차이를 증가해야합니다。

• 곡선이 p = 0.80의 가까이에 p = 0.50의 근처에 훨씬 더 높은 경우, 이것은 그네 지역이 정의 된 지역보다 훨씬 높은 변동성이 있다는 것을 의미합니다. 더 많은 유동성 인센티브를 얻을 수 있습니다。

• 두 시장에서 휘발성의 곡면이 유사하다면 동일한 요인에 의해 구동 될 수 있습니다. 당신은 relevance의 위험에 대해 조심해야합니다。

인간에서, 변동성의 곡선은 일기 예보에 대한 "뜨거운 시도"입니다. 축은 미래의 날짜이며 수직 축은 다른 지역이며 색상은 온도를 나타냅니다. 첫눈에 볼 수 있듯이, "중국의 북쪽은 특히 다음 주에 뜨거운 것입니다." 변동성은 시장의 "volunteer-hospitable 노력"을 예측하는 반대의 믿음 수평 축은 합의 사이 시간, 수직 축선은 확률 위치이고, 색깔은 변동의 비율을 나타냅니다. 당신은 "탈출하기 전에 하루를 볼 수 있습니다, 확률은 이웃의 50 %에서 가장 높습니다."。

믿음의 곡선입니다

- 프레임은 어떻게 작동합니까

첫 번째 5 장에서 우리는 완전한 프레임 워크를 설립했습니다. 이 장, 우리는 가장 중요한 질문 중 하나에 대답해야: 그것은 현재 방법론 보다는 진짜로 더 낫습니까

어떻게

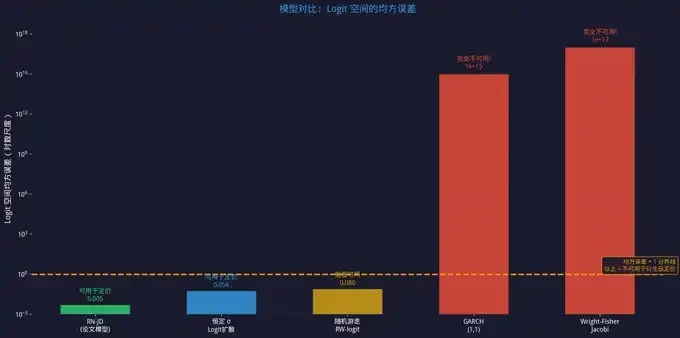

2개의 핵심 지시자는 사용되었습니다 [1]:

• 평균 오류:각 시간의 "projection - real value"를 사각형으로 가져와 평균을 취합니다. 사각형의 효과는 심한 처벌 큰 탈선 - 0.10는 100 배 탈선 0.01입니다. 질문 답변 : 가끔 큰 실수를 만들 수 있습니까

• 평균 절대 오류:절대 값과 평균에 대한 편차가 있습니다. 더 직관적 인: 평균 편차는 무엇입니까

좋은 모델은 둘 다 낮아야한다 — 가끔 실수를하지, 작은 실수를하지 않도록。

다른 열쇠:모델은 각 시점에서 그 시점에서 데이터를 사용할 수 있으며 미래의 모습을 볼 수 없습니다。

4 개의 라이벌

위의 프레임 워크의 효과를 증명하기 위해 원래의 종이 모델은 4 개의 기존 목록 방법과 긍정적으로 비교되었습니다。

• 무작위 수영:그것은 변동이 결코 변하지 않을 것이라고 가정한다. 불쾌의 밤 또는 평온의 기간이든, 불쾌은 동일합니다. 그것은 날씨 예측기 말한다, "25°C에 투모" 매일 -- 봄은 때때로 권리, 겨울과 여름은 비율로 나뉩니다. 가장 간단한 기본。

• 일정한 변동의 proliferation:그것은 무작위 수영과 유사하지만, 휘발성의 비율은 데이터에 근거합니다 - "best constant" 예측기는 매일 "평균 연간 온도"로 변경됩니다 -- 평균 오류는 작지만 극단적 인 날씨는 여전히 그것을 잡을 수 없습니다。

• Wright-Fisher / 야곱 모델 :probability 공간에서 직접 모형 (로그 변이 없이 0 그리고 1). 더 많은 "자연"소리 -- 확률은 0과 1 사이입니다. 왜 변화? 그러나 그것은 함정이다. 확률이 0 또는 1로 닫을 때 확률 공간의 작은 오류지도는 인덱스 등급에 의해 확대된다。

• 간격:전통적인 금융에서 휘발성의 가장 일반적인 모델. 이야기의 마음에 대한 아이디어는 "큰 변동 후 유출." 그것은 주식 시장에서 아주 잘 작동합니다. 그러나 예측 시장에서 두 가지 지방 문제가 있습니다. 하루 종일 변동과 뉴스의 도약과 constraints의 부족。

결과: 전체 분쇄

개발 된 시장 모델은 평균과 평균 절대 지표 모두에 가장 적합합니다 [1]。

Logit 공간에서, 여기에 사용되는 모델은 가장 낮은 크기 또는 더 낮은 하나의 순서 (지속적인 변동성 확산). 15 ~ 17 주문은 Wright-Fisher 및 GARCH보다 낮습니다。

"작은 잘." "모든 수준에서 없습니다."。

Model 비교

왜 틈이 너무 넓은가요

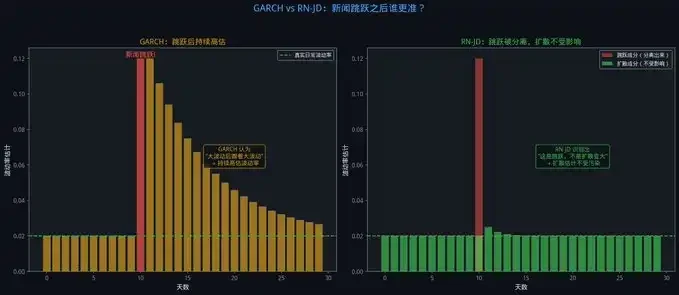

constraints는 체계적인 탈선을 삭제했습니다。다른 모형은 이 constraint가 있고 확률이 높거나 아래로 갈지도 모르다 가정을 imply 할지도 모릅니다. dissertation 모델의 바인딩은 스케일이 평평하다는 것을 보장합니다。

별거 점프 및 퍼짐。평온한 기간 동안의 변동률은 뉴스에 의해 "계속"되지 않습니다. GARCH는 그렇게 할 수 없었다 - 그것은 큰 변동을 본다. 그것은 뒤에 큰 변동이 될 것이라고 생각하지만 실제로 점프하고 즉시 진정 할 수 있습니다。

GARCH 대 RN-JD

일정 인식. 모델은 "탈퇴는 다음 주"또는 "다음 달은 투표 일입니다."라고 알고 있습니다. 이 알려진 뉴스 창의 앞에, 점프 강도 예측은 자동으로 증가했습니다. 다른 모델은 완전히이 공개 정보를 무시합니다。

주요 발견 : 확률 공간에서 모델링은 죽은 끝입니다

실험에서 가장 눈에 띄는 발견은 확률 공간에 직접 모델링하는 방법은 촉매가 실패합니다。

Wright-Fisher 및 GARCH 확장 15 받는 사람 19 로깅 공간에 맵핑 후 평균 오차에 의해 규모의 순서。

당신은 상인이라면, 당신은 그들에게 빈약하게 가격을 이 모형을 이용하고, 당신의 가격 차별은 극단적인 확률의 가까이에 완전히 틀립니다. 10% 탈선 - 17배 탈선 10. 당신은 arbitragers에 의해 몇 초에서 먹을 수 있습니다。

Probability 공간 모델링은 죽은 끝입니다

이 발견은 결론을 잠급니다:예측 시장의 정적 모델링은 로그 공간에서 수행해야합니다. probability 공간에서 직접 모델링하는 경우 (단일 이동 평균, 선형 회귀 등 포함) 다음 로그 변환 및 분석 수행. 코드의 한 줄 (x = log(p/(1-p))) 하지만 catastrophic 오류를 피합니다。

끝: 찰상에서 Prognosed 시장 집 생활

6 장이 완료됩니다. 1973 BS 공식에서, 변환을 기록하기 위하여, 그리스와 주식 관리, 유래물에, 구경측정에, 실험적인 검증에。

지금 질문은: 다음 것

당신이 대량 상인이라면 -- 당신은 전체 모델을 할 필요가 없습니다. 그러나 사용하는 두 가지가 있습니다 :

:: 첫째로, 당신의 위치 위험을 평가하기 위하여 p (1-p)를 이용합니다。$0.50 계약이있는 경우 p (1-p) = 0.25, 귀하의 공간은 뉴스에 매우 민감합니다. 만약 당신이 $0.90 계약, p(1-p) = 0.09, 그것은 거의 세 번 덜 민감한. 그것은 같은 $ 1,000 위치, 위험은 완전히 다릅니다。

• 둘째, "불능은 방향보다 더 중요합니다."。$ 0.50의 주위에 날카롭게 변동하는 계약 가격을 볼 때, 그것은 단지 "시장 불확실"- 그것은 믿음의 높은 비율이다, 그것은 높은 위험을 의미. 트럼프가 승리 할지 예측보다 더 유용하다。

Businessman이 있다면 -이 종이는 업그레이드 할 수있는 완벽한 경로를 제공합니다

• 오늘 무엇을 할 수 있습니다 :& middot; 로그인 공간 (x = 로그 (p / (1-p)), 한 줄)에 대한 probability에서 분석을 이동합니다. p (1-p)를 동적으로 가격 차이를 조정합니다. 알려진 뉴스 창 전에 가격 차이를 적극적으로 증가 (예를 들어, 투표 일)。

• 몇몇 프로그램 필요조건:& amp; Kalman 필터 소음 + EM 분리 점프를 달성합니다. Python의 필러리 라이브러리는 직접 사용 가능합니다. 종이에 부록은 완전한 공식을 포함합니다。

• 장기 목표: Logit 공간에서 Avellaneda-Stoikov의 버전을 사용하여 conviction 및 automate 재고 관리의 완전한 커브를 구축합니다。

Polymucket의 유동성 인센티브 메커니즘은 더 높은 가격 차이 [15] [16]를 가진 상인을 보상할 것입니다. 가격 모델로 위험이 증가하지 않고 더 많은 가격 차이를 볼 수 있습니다. 더 많은 인센티브。

플랫폼 또는 인프라 개발자 인 경우 - 파생 층은 다음 훌륭한 기회입니다. 믿음 차분, 상관 관계 스왑, 복도 차분 — 전통 시장에서 거래되는 이러한 제품의 양은 규모의 조입니다. 예측 시장 버전은 아직 존재하지 않습니다。

가장 현실적인 입장 점:VIX - 실시간 p (1-p) 무게없는 지수. 이것은 계약의 새로운 유형이 필요하지만 데이터 제품 만. 이 기초에서는 차이와 상관 관계의 교환이 점차 도입되었습니다。

1973년에 Black-Scholes는 금융 공학에 도박에서 옵션을 변경했습니다。

2025년에, 동일한 것은 시장을 예측하고 있습니다。

논문은 공개 [1]. 프레임 워크가 완료됩니다. 도구는 성취할 수 있습니다. 질문은: 당신은 준비되어 있습니까

Appendix: 개념 조사

• Black-Scholes 모델, 1973 옵션 - 프리싱 수식, "floating is not important and volatility is important"。일반적인 언어 (implicit volatility)는 모든 것이 주어졌으며 전체 파생 생태계에 상승합니다 [2]

• 논리 변환 x = 로그 (p/(1-p)), 전체 배열에 0-1의 확률을 매핑。오픈 공간에서 전통 수학 도구를 사용할 수 있습니다

• perceptions 변동은 시장의 "implicit volatility"를 예측하는 것을 고려합니다。주요 뉴스가 부과되는 확률의 변동률을 측정합니다. 시장에 대한 핵심 입력 합의 된 가격 차별 [1]

• Jumping item → 뉴스를 끊기에 기인한 확률 mutations。번영과는 달리, 도약은 순간과 불연성 [1]

• 확률의 가장 예측은 현재 값입니다。새로운 정보의 부재에, 확률은 체계적으로 편류되지 않아야 합니다

• 그리스, 다양한 위험 요소에 창고 위치의 감도를 측정하는 지표。델타 = 방향, 감마 = Curvature, Vega = 변동 감도 [11]

• p (1-p) → 예측 시장을위한 "universal factors"。그것은 또한 델타의 핵심, 불확실한 지시자 및 교환 가격입니다

• 믿음이 교환되고 얼마나 많은 믿음이 변동될 수 있는 계약。휘발성 위험에 대한 상품 [1]

:: 관련 스왑나는 모른다. 선거 박에 필요한 도구 [1]

• 확률이 주어진 영역에 있을 때만 축적되는 복도 다름。스윙 영역 위험 카운터 [1]

• 첫번째 접촉 계기는 확률이 성숙의 앞에 특정 수준을 도달하는 경우에 지불합니다。극단적 인 가격 근처에 재고 보험 [1]

• Kalman 필터링 알고리즘은 소음 관측에서 실제 신호를 복원합니다。모델 예측과 실제 관찰과 결합 된 최고의 무게 [13]

• EM 알고리즘그것은 proliferation (daily fluctuations)의 분대를 분리하기 위하여 이용되고 뛰어오릅니다 (열려있는 충격)

• Avellaneda-Stoikov 모델。더 많은 주식, 더 가격, 더 휘발성, 더 넓은 가격 차이 [6]

• conviction 동요의 자궁 시간이 지남에 휘발성의 curvature 및 확률。시장 공급 업체를위한 핵심 도구 [1]

참고 사항:

[1] Original paper “방 방지 시장을위한 검은 색 조각”: https://arxiv.org/abs/2510.15205

[2] 검은 색 초 원 종이 (1973) : Fischer Black & Myron Scholes, "옵션 및 공사의 가격", 정치 경제 저널

[3] 골드만 Sachs : 블랙 - 초이스 역사 : https://www.goldmansachs.com/our-firm/history/moments/1973-black-schools

[4] Black-Scholes 모델 해석 - Investopedia : https://www.investopedia.com/terms/b/blackschools.asp

[5] 논리 및 Sigmoid 기능 : https://nathanbrixius.wordpress.com/2016/06/04/finances-i-have-known-logit-and-sigmoid/

[6] Avellaneda-Stoikov 모델링 가이드 : https://hummingbot.org/blog/guide-to-the-avellaneda-stoikov-strategy/

[7] ICE 투자 Polymarket $ 2 억 : https://ir.theice.com/press/news-details/225/ICE-Announces-Strategic-Investment-in-Polymarket/

[8] Polymarket 2025 거래 데이터 (Dune) : $ 220B 연간 거래량

[9] 시장 부문의 성장: 월간 거래량 끊기 $13 억: https://internationalbanker.com/finance/accoating-for-the-explosive-rowth-in-prevention-markets/

[10] 인터프리테이션 - Investopedia : https://www.investopedia.com/terms/v/varianceswap.asp

[11] 그리스 해석 - Investopedia : https://www.investopedia.com/terms/g/greenks.asp

[12] 임의 변동성 - Investopedia : https://www.investopedia.com/terms/i/iv.asp

[13] Kalman 필터 이미지 : https://www.bzarg.com/p/how-a-kalman-filter-works-in-pictures/

[14] CBOE VIX 인덱스: https://www.cboe.com/trade products/vix/

[15] Polymark CLOB 문서: https://docs.polymark.com/

[16] Polymarket Mobility 인센티브 : https://docs.polymarket.com/market-makers/liquidity-rewards