임계값을 횡단 : 가격 하이킹은 사전이며, 석유 시장은 "물리적으로 차단"

Ninety-five 달러 배럴은 석유 시장을 재밸런스하기에 충분합니다.

본래 제목: (WCTW) 석유 시장 끊는 점은 여기 있습니다

HFI 연구

Original by Peggy, 블록 비트

저자에 따르면, 글로벌 오일 시장은 임계값을 교차했다. 다음에, 문제는 더 이상 오일 가격 상승을 계속할 것 이다, 하지만 오히려 어떤 공급 격차 현실에서, 그리고 어떻게 수동적 될 것 이다 - – 원유 주식에 있는 가속된 쇠퇴, 완성되는 기름의 부족, 또는 정책 계기를 통해서 수요의 억제。

기사의 핵심 논리는 시장의 예상치 못한 변수에 근거합니다. Hormuz의 Strait 및 Tanker turnover의 지연에 대한 트래픽의 단기 재화도가 이전 선적의 중단으로 인한, 토지 기반 주식의 침식은 다가오는 주에 계속됩니다. 이것은 공급 문제는 항해의 재가치로 즉시 완화되지 않을 것입니다, 그러나 주식과 반점 시장에서 반영될 것입니다。

이 컨텍스트에서 refinery 동작은 키 증폭기가 됩니다. 아시아와 유럽 정유소의 부하에 떨어졌다는 것은 끝의 수요가 동시에 약화된다는 것을 의미하지 않습니다. 대신, 그들은 완성 된 오일의 주식을 압축, 오일의 가격을 밀어, 그 다음 작업을 다시 정유를 밀어, 따라서 자기 배출 사이클을 만드는: 높은 오일 가격 – 이익 압축 – 그리고 주식의 손실 – 이익을 복구. 이 메커니즘은 정기적으로 공급 및 수요 조정을 통해 짧은 기간에 균형을 맞추기 위해 어렵습니다。

더 강력한 판단은 전통적인 오일 가격의 프레임 워크가 4 월에 닫히는 한 번 멸종됩니다. 시장은 순환 증가로 더 이상 직면하지 않을 것입니다, 그러나 "물리적 부족"에 가까운 극단적인과 - 어느 가격은 더 이상 규칙의 효과적인 계기가 아니고 기름 가격 모자는 참고에서 있습니다. 실제로 균형으로 시장을 다시 가져 오는 것은 복구를 제공하지 않습니다, 그러나 epidemic와 유사한 "policy 수요 억제"。

결과적으로, 배럴 당 $95는 기름 시장을 rebalance에 충분히 멀리 있습니다. 미래는 지속적인 지형 충돌의 맥락에서 훨씬 더 주목할만한, se 당 기름의 가격이 아니라, 주식 변화, 정책 신호 및 수동 수요 수축의 속도。

다음은 원본 텍스트입니다:

Oil Markets의 중요한 포인트를 읽으십시오。

자세히보기:기름 가격은 문턱에 접근하고 있습니다. 4 월 중순에 무슨 일이그것은에가는 유일한 일입니다

3 월 25 일에 발행 된 우리의 보고서에서 우리는 여러 시나리오를 나열하고 석유 시장에서 중요한 점이 4 월 중순에있을 것이라고 지적했습니다. 그리고 이제이 문턱이 전달되었습니다。

이 시점에서, 하루 11 ~ 13 만 배럴의 공급이 중단되었고 다음 세 가지 형태 중 하나에 나타날 것입니다

1. 원유 주식에 있는 결정

2) 완성되는 기름의 감소된 주식

3. 수요가 파괴되었습니다。

물류 메커니즘 또는 논리에 익숙하지 않은 경우, 나에게 당신을 위해 빗。

석유 시장의 소위 "critical Point"는 페르시아 만에서 최종 사용자에 이르기까지 원유의 마지막 선적에 해당합니다. 유조선이 떨어져 해안이고 그 후에도 언 로딩을 계속할 수 없습니다, 땅에 원유 주식의 소비는 시작할 것입니다. (지구 기반 재고 측정에 대한 자세한 내용은 이전 분석 기사에서 찾을 수 있습니다

현재 글로벌 정유 공장 폐쇄는 하루 약 5 백만 배럴을 초과했습니다. 이는 중동에 약 3 백만 배럴이 집중되어 있습니다. 아시아와 유럽의 정제도 시작 비율을 감소시키고 있지만, 감소는 최종 수요가 감소한 것을 의미하지 않습니다。

정유 공장의 시작 비율에 있는 쇠퇴는 완성되는 기름의 주식의 소비를 가속할 것입니다, 완성되는 기름의 가격을 밀어서. 이 프로세스는, 차례로, refining margin을 증가, 차례로 연기 비율을 증가시키기 위해 정제를 자극。

이 주기는 오는 주에서 반복될 것입니다: 원유의 가격은 상승하고, 세련한 기름 이익은 압축되고, 완성되는 기름의 공급은 감소되고, 완성되는 기름의 주식은 감소되고, 세련한 기름 이익은 상승하고, 시작 비율은 상승하고, 원유 가격은 더 상승합니다

스폿 시장에서, 게임은 주식을 보유하고 재고없이 정제 사이에 수행됩니다. 이 상황, 물론, 원유의 현장 재고까지 계속 할 수 있습니다, 멀리하지 않는。

5 월 첫째 주에, 일본과 중국만 남을 것입니다. 다른 국가는 시장에 반점 crude 기름을 위해 싸울 것입니다. Hormuz의 Strait가 그 시간에 의해 닫히는 경우에, 당신은 정유 공장이 다른 선택권이 폐쇄되기 때문에 어떤 비용든지에 필요한 crude 기름을 얻을 것입니다。

유럽을 위해, 원유 부족은 또한 시간의 동일한 창에서 나타날 것입니다. 그 시간에, 미국 원유 수출은 하루 5.5 백만 배럴에 가까운 것입니다, OECD 국가의 석유 주식은 가동을 위해 요구되는 최소한으로 감소되고, 나머지 주식은 미국에 집중될 것입니다。

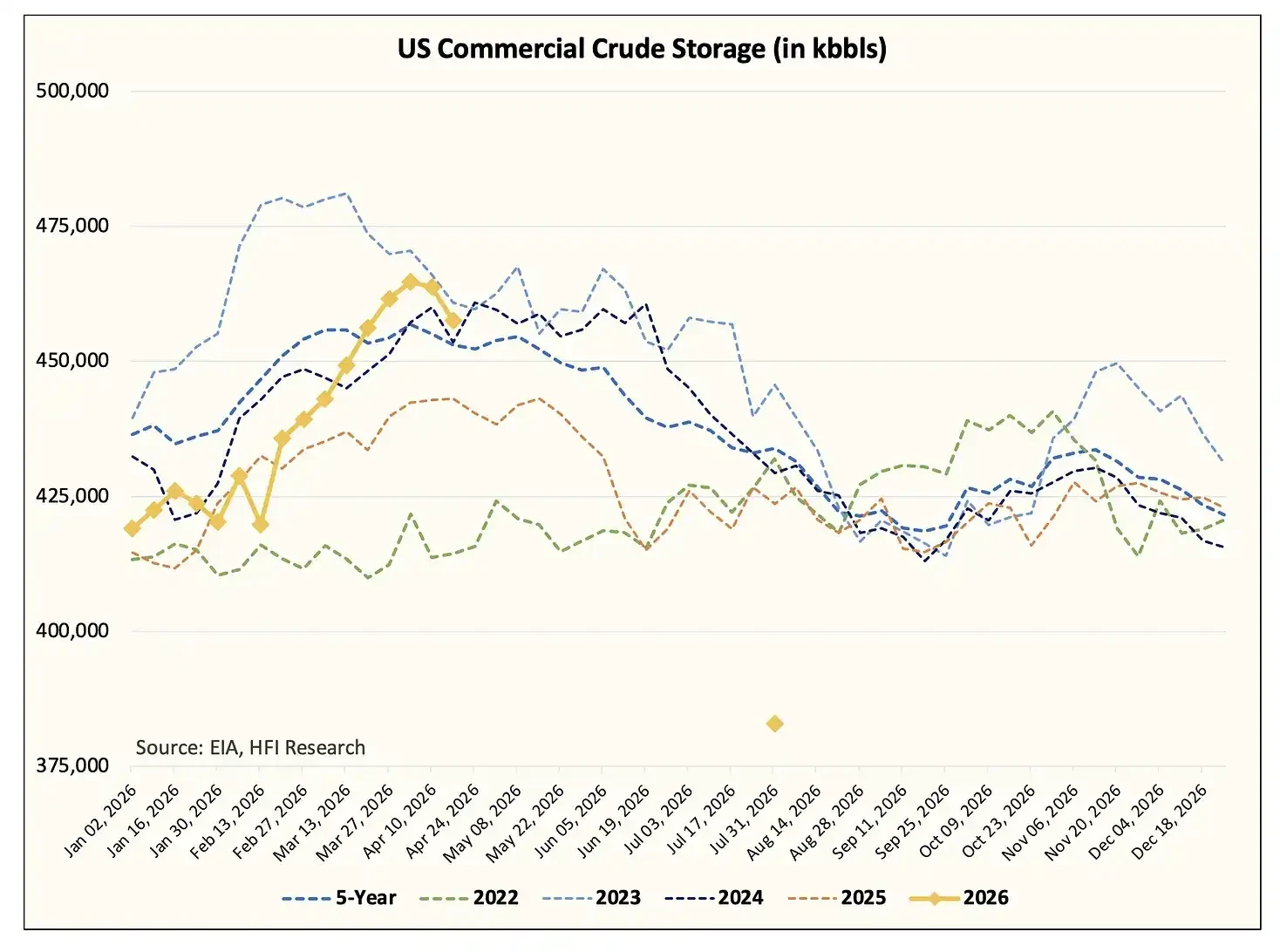

7 월 말까지, 우리는 미국 상업적인 원유 주식이 대략 400 백만 배럴의 밑에 떨어지고 가장 낮은 가동 수준 (약 370에서 380백만 배럴에 관하여)에 가깝습니다. 이 견적은 약 139 백만 배럴의 전략적 오일 예비 (SPR)이 포함되어 있습니다。

몇 시간 동안, Donald Trump의 정부는 원유의 수출에 동시 제한을 부과해야 할 가능성이있다. 트럼프 정부는 아마도 제조 된 오일의 수출을 제한합니다. 미국 정유 공장은 이익 마진의 압축으로 인해 비율을 낮추기 시작합니다. 그 후 원유 수출에 대한 추가 제한은 따를 수 있습니다. 이것은 미국 셰일 오일과 캐나다 석유 생산자를위한 매우 나쁜 시나리오가 될 것입니다 (우리는 후속 분석에서 수행 할 것입니다)。

위의 변경 사항 중 하나가 Hormuz의 스트라이크가 아닌 스트레스에 중요합니다. 미국과 이란이 Hormuz의 Strait을 통해 통행을 재개하는 합의에 도달하더라도, 토지의 원유 주식의 소비는 불가피합니다。

논리를 다시 설명하자

이번 주 화요일에 의해 중단 된 것은 끝났고 장기적인 평화 협정이 도달 할 것이라고 가정합니다。

석유 유조선의 부동 주식은 현재 대략 160백만 배럴에 서 있고, 원유는 빨리 내리기 시작합니다. 그러나 이러한 유조선의 경우 30 ~ 40 일 사이에 운송 및 언로드를 완료합니다. 추가 20 일 후속 왕복 항공편에 필요한 것입니다。

동시에, 몇몇 70의 최고 큰 유조선 (VLCCS)는 아시아에 그것을 수송하는 원유를 적재하기 위하여 미국에 여행하고 있습니다. 이 유조선은 대략 6 8 주의 적재 주기가, 필요 45 아시아에 수송하기 위하여 50 일 및 20 25 HORMUZ의 STRAIT를 통해서 내리고 돌려보냅니다. 다른 말에서는, 함대는 적어도 다음 3 달 동안 효과적인 썰물을 생성 할 수 없습니다。

적어도 100 VLCCS는 중동 지역에 있는 땅 근거한 STOCKPILES의 현재 BACKLOG가 완화될 경우에 수송을 위해 요구될 것입니다. 현재 약 600 만 배럴의 토지 기반 주식, 적어도 200 만 배럴에 의해 감소 될 필요가 석유 생산 국가를 이력서 생산 허용. 그러나 현재 용량의 관점에서, 이것은 적어도 6 월 중순에 물리적으로 가능합니다。

Hormuz의 Strait를 통해 기름의 꾸준한 교체는 또한 땅에 원유 주식의 점차적인 방출 후에 요구됩니다. 그 단계에서 사우디 아라비아, 아랍 에미리트, 쿠웨이트, 카타르, 이라크 및 바레인과 같은 석유 생산 국가는 점차적으로 생산을 재개 할 수 있었다. 이 과정은 거의 부족을 공급하는 것을 의미하는 몇 주 걸릴 것입니다 persist。

25 March Critical Point 보고서에서 우리의 견적에 따르면, Straits의 폐쇄로 인한 누적 인 재고 손실은 약 1 억 배럴을 도달했습니다. 4 월 말에 따르면, 그들은 5 월 말에 1.2 억 배럴으로 확장되어 15.9 억 배럴과 6 월 말에 19.80 억 배럴에 가깝습니다。

이 크기의 공급 격차를 채우기 위해 시장에 충분한 상업적인 원유가 없습니다. 따라서, 체계적인 불균형을 피하기 위해, reconcile에 유일한 방법은 “주문한 파괴”에 의해 입니다。

판단의 질문은 아닙니다, 그것은 간단한 수학의 문제입니다。

정치 문제

나는 결코 지형을 좋아하지 않았다 - 그것은 불확실성, 보안 마진, 그것은 회색 영역의 가득, 그리고 그것은 몇 가지 명확한 검은 색과 흰색 경계가 있습니다. 그러나 이란 분쟁의 문제점에, 상황은 하나 또는 다른 사람의 극단적으로 이동하는 것 같다。

My friend Paulo Macro는 최근 로버트 파파 교수의 연구를 읽으려고 권장했습니다. 나는 체계적으로 지난 2 개월 동안 그의 전망을 읽었다. 그는 최근 "Ceasefire Keeps Failing"라는 제목의 기사를 출판했습니다. (지속은 실패로 계속됩니다), 이는 첫 번째 독서를받을 자격이 있습니다。

내 자신의 관찰에서, 이번 주말은 공포 영화에서 온 것처럼 거의 일어났다。

2 월 말에 충돌의 발생 이후, 대부분의 유조선의 선택은 장소에서 개최되었습니다. Hormuz의 Strait가 보험 실패로 인해 폐쇄 된 시장의 이전 인수가있었습니다. 나는 분쟁의 초기 단계에서 판단과 합의했지만, 나는 개발에 의해 매우 충격을 받았다. 특히 이번 주말에 일어났다。

이란 이슬람 혁명 GUARD CORPS (IRGC)는 실제로 불을 가진 유조선을 위협하는 힘의 위협에 의해 차단을 부과했습니다. 우리는 유조선의 활동에서 명확하게 본다. 이것은 우리가 그것의 운동을 추적하기 위하여 시작되기 때문에 우리는 그런 대규모의 유조선의 집단적인 턴백을 본 첫번째 시간입니다. 과거에는 1 개 또는 2 개의 유조선이 변경되었지만 이번 주말과 같은 규모에 결코 없습니다。

내보기에서, 이것은 두 개의 신호를 보냅니다 : 먼저, 이란 혁명가 가드가 HORMUZ의 STRAIT의 통제를 단단히 가지고; 그리고 두 번째, 그 충돌은 개선하기 전에 더 악화 될 가능성이있다. IRGC와 이란에 의해 부과된 조건을 주기 위해 미국에 거의 불가능하므로 현실에서 MANOEUVRE에 매우 제한적인 방이 있습니다. 우리는이 문제의 뿌리에 도착하려고하는 경우, 나는 그것이 "실제"라고하는 것을 두려워 -- 당신은 내가 임박하는 것을 이해해야합니다. 나는 최악이 아직 와서하지 않았다는 것을 두려워하고, 나는 이것을 의미하지 않습니다。

석유 시장 시나리오

석유 시장의 "Crisis Point"에 대한 이전 기사에서, 우리는 Hormuz의 Strait이 4 월 말에 의해 트래픽을 다시 시작했는지 지적, Brent의 원유 가격은 배럴 당 $ 10에 "fall"될 것입니다; 오늘 거래 가격은 $ 95입니다。

그러나 내가 이전에 설명 한 것처럼, 석유 시장은 임계값을 교차했다. 이후 대규모 재고 소비는 시장을 awaken 것입니다. 금융 시장 참가자가 실제 원유 부족이 발생할 수 있다는 것을 스스로 볼 때만 의심 할 여지없이이 공급 중단은 환상이 아닙니다. 그때까지, 대부분의 사람들은 그 현실을 수용 할 수 없었다。

즉。

Hormuz의 Strait가 4 월 이후에 다시 열리면, 우리는 더 이상 정확한 오일 가격 투상을 제공 할 수 없습니다. 그 이후로 시장은 반환의 임계값을 교차합니다. 이것은 석유 시장의 역사에 있는 가장 큰 공급 붕괴, 대략 4배 이전 기록의 크기일 것입니다. 이러한 경우, 전통적인 기본 가격 이론은 "absolute shortages"로 의미가있을 것입니다 가격 측면에서 측정 할 수 없습니다. 일단 시장은 사용할 수 없습니다, 그것은 단순히 "cuts off"。

마진 오일의 마지막 배럴의 가격은 무엇입니까? 나는 알 수 없습니다, 나는 대답을 알고 충분히 사람의 똑똑한 생각하지 않습니다。

그러나 내가 알고있는 것은 수요 파괴가 온다. 기름에 관한 사람들을 위해, 실제 "킬" 수요는 정책 수준에 선언됩니다. 하루 약 11 ~ 13 백만 배럴의 글로벌 공급을 균형 잡히는 것은 전염병 중 같은 규모에 수요가 감소해야합니다。

이러한 극단적 인 상황에서도 시장은 크게 "균형"이며 surplus로 이동하지 않습니다. 그러나 적어도 그것은 가격 충격을 완화합니다. 그 시간, "bunk pie"나 같은 분석은 실제 기본 포인트가 될 때 결정할 수 있습니다。

그래서, 몇 단어에서 요약 : Hormuz의 Strait이 4 월 이후에 계속 닫는 경우, 나는 오일 가격이 상승 할 곳을 알지 못하지만 확실히 배럴 당 $ 95. 정책 주도의 수요 붕괴는 오일 시장을 재조정하지만, 계속 악화로 재고를 방지합니다。

우리는 이 도는 점이 올 때 감시자에 시장 신호 체계를 설치했습니다。

결론

석유 시장의 임계 값이 도착했습니다. 토지의 글로벌 퍼레이드 오일 주식은 급격히 감소하고 비례없는 비율. UNITED STATES CRUDE 오일 주식은 다음 주 'S EIA 재고 보고서에서 볼 수있는 감소의 마지막 부분입니다. 시장은 토지 기반 주식의 상당한 감소를 목격 한 후, 곧 가격의 새로운 도약이 될 것입니다。

Hormuz의 Strait가 4 월 말 이후에 반환되지 않은 경우, 아무도 오일 가격의 상단을 알려 줄 수 없습니다. 그 때, 시장은 완전히 그 라인을 교차했다. 잔류물 가격의 유일한 방법은 수요 파괴를 통해입니다. 그래서 "무게 많은 오일 가격이 도달하는 방법"에 주장하는 대신, 정말 중요한 시장 신호를 추적하는 것이 좋습니다。

그러나이 기사는 단지 한 결론을 가지고 있다면, 석유 시장은 배럴 당 95 달러를 반송 할 수 없다는 것입니다. 오일 가격은 하루에 약 11 ~ 13 백만 배럴에 충분한 수준으로 상승해야합니다. 정부는 수요를 포함하기 위해 전염병 기간 동안 사용되는 그들과 유사한 필수 수요 감소 정책을 채택해야합니다. 그래서, 그것은 단순히 공급 격차를 채우고, 기름 시장을 surplus로 밀어. 볼의 기적 인 관점에서, 나는 상황에 도달 한 단계에 도달했다 “문제가 개선 될 때까지 악화”, 때문에 미국이나 이란은 타협에 기꺼이 보인다。