$ 500 UNTUK PEMEGANG SAHAM SILICON VALLEY? DANA BARU UNTUK PEMBONGKARAN NAVAR

Apa kau membeli dana atau perhatian Nawal?

Investor malaikat paling terkenal di Silicon Valley, Navar, baru saja membuat dana baru. Tidak seperti 400 perusahaan yang telah dipilihnya secara pribadi di masa lalu (Uber, Twitter, Notion), kali ini Anda dapat memilih。

Tidak perlu ada jutawan, tidak perlu berhubungan, tidak perlu disertifikasi sebagai investor yang memenuhi syarat" dalam arti hukum keamanan AS. Dengan 500 dolar, Anda dapat membeli saham di OpenAI, Anthropic, XAI, SpaceX。

Nama ia adalah USVC (United States Venture Capital), dibangun oleh AngelList, dan Navarre sendiri kursi Komite Investasi. Custoling When AngelList online semalam, AngelList menerima 2,75 juta browsing dan Navarre long browsing 2,25 juta browsing. Mereka memiliki tagline besar untuk dana ini, Dana Endowment Rakyat Amerika。

Kedengarannya seperti kesetaraan keuangan. Tapi itu lebih rumit daripada propaganda。

500 dolar untuk topstream silika

Daya dorong panjang yang diumumkan pada baris ditulis oleh Nawal sendiri, dan teksturnya adalah Nawal klasik, kalimat pendek, pepatah, analogi sejarah。

Dia mulai pada tahun 1500-an, dan kemudian memberikan perbandingan antara usia median (6 tahun) perusahaan Amerika yang terdaftar pada tahun 1980 dan usia median (13 tahun) perusahaan terdaftar hari ini, berarti bahwa besaran telah tumbuh di pasar terbuka, dan hari ini kebanyakan dari mereka terkunci dalam penggalangan dana swasta。

Dan seluruh tweet berakhir dalam semacam kematian, " Di masa depan, apakah Anda memberitahu komputer apa yang harus dilakukan atau komputer memberitahu Anda apa yang harus dilakukan." Kau tak ingin berada di pihak yang salah. Narasinya seindah Silicon Valley yang terakhir ditulis iklan dengan teliti。

SALAH SATU ATURAN KERAS PASAR SWASTA AS SELAMA BEBERAPA DEKADE TERAKHIR ADALAH BAHWA JIKA ANDA INGIN BERINVESTASI DI PERUSAHAAN YANG TIDAK TERDAFTAR, ANDA HARUS MEMBUKTIKAN BAHWA ANDA ADALAH \"INVESTOR YANG MEMENUHI SYARAT\" – AMBANG BATAS YANG MEMBUAT MAYORITAS ORANG BIASA KELUAR DARI VC。

KAUSVC MELEWATI PINTU DENGAN LANGSUNG MENDAFTARKAN DIRI SEBAGAI DANA TERTUTUP DI BAWAH UNDANG-UNDANG PERUSAHAAN INVESTASI 1940. INI ADALAH HUKUM YANG SAMA YANG BERLAKU UNTUK DANA UMUM AMERIKA SERIKAT DAN ETF. SETELAH DIDAFTARKAN, DANA TUNDUK PADA STANDARDISASI AUDIT DAN PENGUNGKAPAN BERKALA PERNYATAAN KEUANGAN, TETAPI HASIL-HASILNYA TERBUKA UNTUK SEMUA TANPA ULASAN OLEH INVESTOR YANG MEMENUHI SYARAT, DAN BENTUK PAJAK 1099 DIKELUARKAN SETIAP TAHUN, YANG JAUH LEBIH RAMAH KEPADA INVESTOR INDIVIDU DARIPADA BENTUK K-1 YANG UMUM BAGI DANA SWASTA。

A figura sebesar $125,0 miliar diulang dalam propaganda USVC. Ini adalah aset kumulatif yang saat ini dibawa oleh AngelList. Sebelumnya, sejak didirikan pada tahun 2010 sebagai co-founder dari Navarre, telah berkembang menjadi infrastruktur bawah untuk investasi swasta di Amerika Serikat, dengan lebih dari 4.500 manajer dana aktif dana dan lebih dari 25.000 yayasan operasi, mendukung lebih dari 13.000 perusahaan start-up aktif。

Deutsche GP USVC Ankur Nagpal menyatakan hal ini sebagai keuntungan kita "tidak adil" dalam pengumuman tweet USVC, menerjemahkannya sebagai kemampuan USVC untuk memilih saham, bukan dari Nawal atau Ankur saja, tetapi dari menggunakan aliran data AngelList dan jaringan manajer sebagai layar。

Akur Ankur Nagpal adalah manajemen sehari-hari USVC, pendiri platform pendidikan online Teachable, sekarang menjadi PPP USVC, dan juga pendiri AngelList Internal Emerging Fund, Vibe Capital. Peran dari Navar di USVC adalah Ketua Komite Investasi, yang bertanggung jawab untuk membentuk strategi investasi tetapi tidak untuk pengambilan keputusan sehari-hari。

Tempat duduk konsultan juga termasuk beberapa wajah lama Silicon Valley. Coatue dan Kleiner Perkins, pendiri Jeff Faganan, Accomplice Foundation, pada awal Carbon Black, BillPack, Whop。

DAFTAR ITU SENDIRI ADALAH SINYAL BAHWA USVC INGIN MENGIRIM KE INVESTOR RITEL: KITA BUKAN PROPERTI MASSAL KASUAL, KITA BERADA DI BELAKANG SELURUH LINGKARAN VC DEWASA。

BUKA TUTUPNYA, USVC. APA ISINYA

SECARA STRUKTURAL USVC BERBEDA DARI ETF BIASA, DANA BERSAMA. INI ADALAH DANA TERTUTUP PERMANEN TANPA DURASI TETAP DAN SAHAM TIDAK DIPERDAGANGKAN DI PASAR SEKUNDER。

DIBANDINGKAN DENGAN DANA VC TRADISIONAL, DANA TERSEBUT TIDAK MEMILIKI MASA LOCK DARI 10 SAMPAI 15 TAHUN. DIBANDINGKAN DENGAN ETF, SAHAMNYA TIDAK MUNCUL PADA PERTUKARAN APAPUN, JUGA TIDAK SESUAI HARGA MENGIKUTI MOOD PASAR SEKUNDER, TETAPI BERFOKUS PADA NILAI ADIL DARI PERUSAHAAN BAWAH。

STRUKTUR INI MEMBERIKAN ØSOUNDINGLY MASUK AKAL" HASIL KURVA, DAN TIDAK MENDAPATKAN DIPUKULI SETIAP HARI SEPERTI ETF YANG DIPERDAGANGKAN PUBLIK, DAN TIDAK MENINGGALKAN ANDA DIKURUNG SELAMA SEPULUH TAHUN SEPERTI DANA VC LAMA。

MENURUT JARINGAN RESMI, STRATEGI INVESTASI USVC DIBAGI MENJADI TIGA JALUR:

Pertama, untuk manajer dana lainnya. Xacher USVC, dalam kapasitasnya sebagai LP, akan berkontribusi pada manajer dana baru dan berkembang di platform AngelList. Ini adalah jalan utama bagi USVC untuk mendapatkan pembukaan di tahap awal。

ARTIKEL II: RODA PERTUMBUHAN TAMBAHAN. KETIKA SALAH SATU PERUSAHAAN DALAM PORTOFOLIO KELUAR, USVC AKAN MENCOBA UNTUK MENAHAN PUTARAN BERIKUTNYA SEHINGGA SAHAMNYA TIDAK DIENCERKAN KARENA PERUSAHAAN TERUS MEMBIAYAI。

Artikel III, Bagian Kedua. Melalui jaringan AngelList, saham ekuitas swasta telah dibeli langsung dari pemegang saham yang ada dan telah dimajukan。

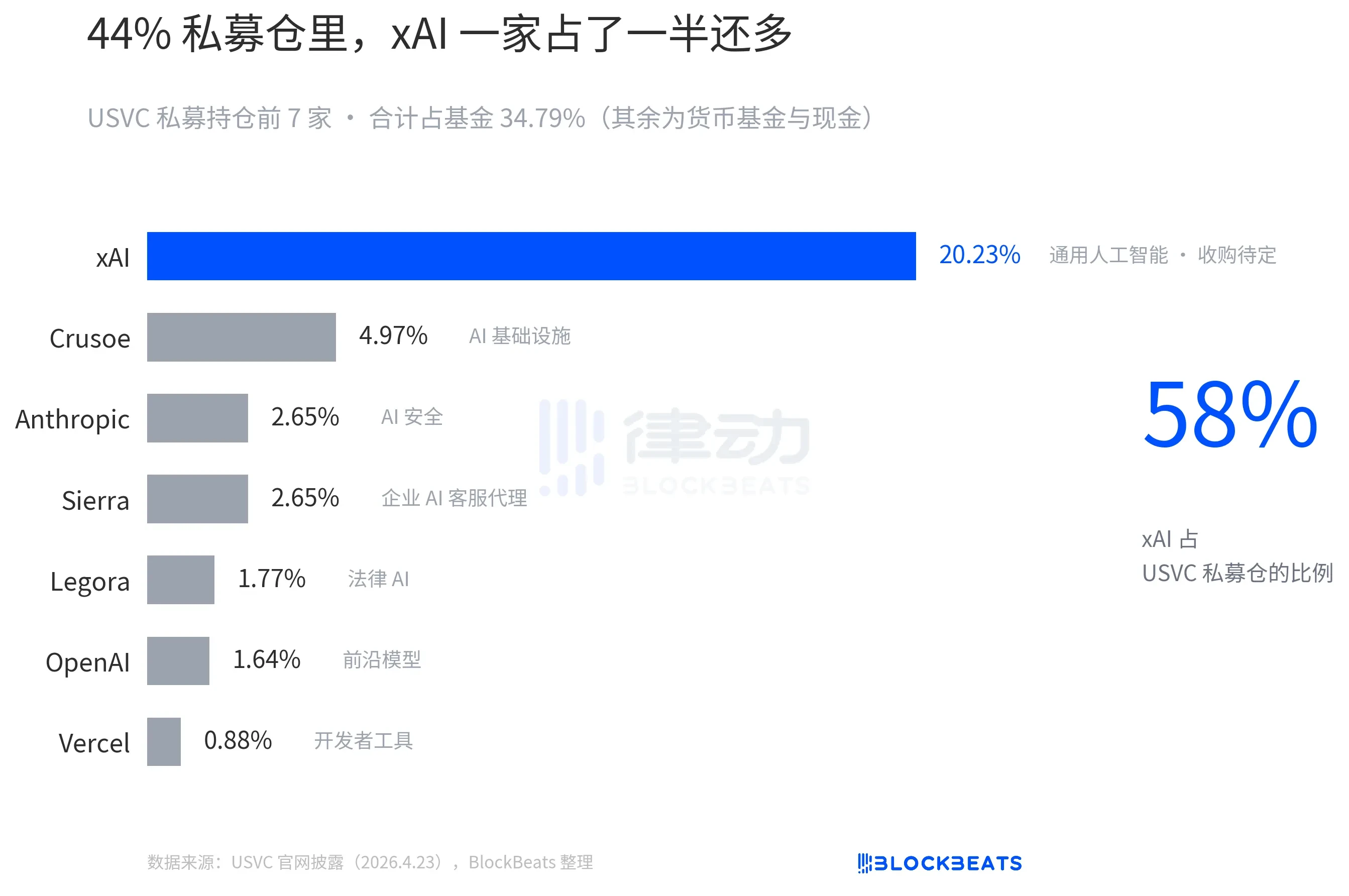

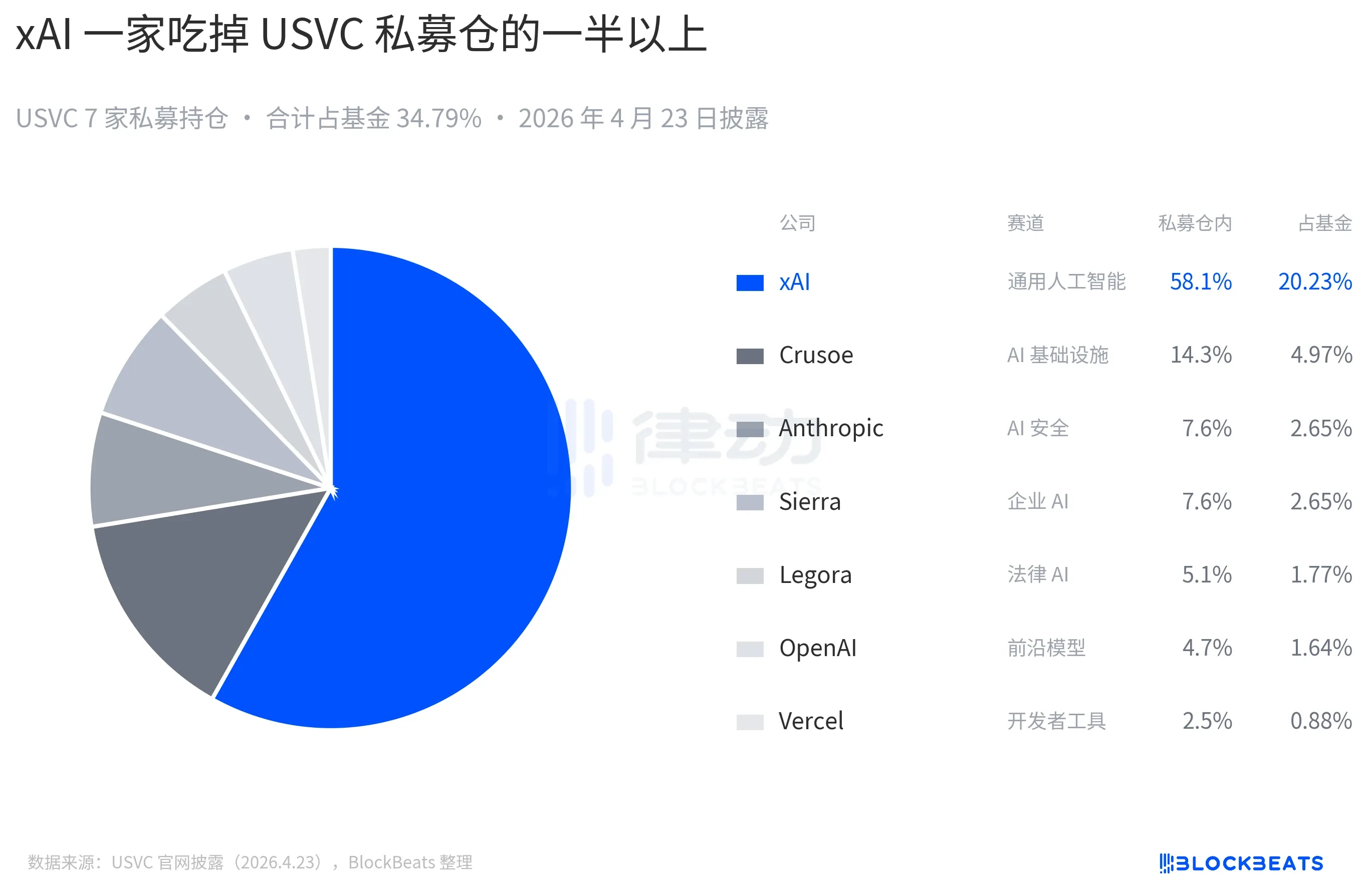

Tiga jalur memiliki arti tersembunyi, dan USVC pada dasarnya lebih dekat dengan FOF, bukan dana investasi langsung. Sebagian besar uangnya tidak langsung masuk ke OpenAI, daftar pemegang saham Anthropic, tetapi pertama ke manajer dana lainnya, kemudian ke manajer dana tersebut。

Jaringan resmi USVC saat ini mengungkapkan kepemilikan OpenAI dan Antropik, tetapi saham terbesar adalah XAI:

SAHAM SENILAI USVC TIDAK TERDAFTAR PADA BURSA SAHAM NASIONAL MANAPUN, JADI ANDA MUNGKIN BERTANYA, BAGAIMANA USVC MENDAPATKAN INVESTOR KEMBALI

JAWABANNYA ADALAH PENAWARAN TRIWULAN BELI KEMBALI, DENGAN DANA BERHAK UNTUK MEMULAI TRIWULAN BELI KEMBALI ATAS INISIATIF SENDIRI, DENGAN MAKSIMUM 5 PERSEN DARI NILAI ASET BERSIH DANA ' S. TAPI INI ADALAH "DISCRETIONARY" DARI DEWAN, BUKAN KEWAJIBAN KONTRAKTUAL. INI ADALAH TEMPAT TENGAH YANG LEBIH BAIK DARIPADA ETF TAPI LEBIH BAIK DARIPADA VC TRADISIONAL. UNTUK PEMBACA, JIKA ANDA TERBURU-BURU UNTUK MENGGUNAKAN UANG SUATU HARI, SAHAM USVC TIDAK AKAN BENAR-BENAR TERWUJUD。

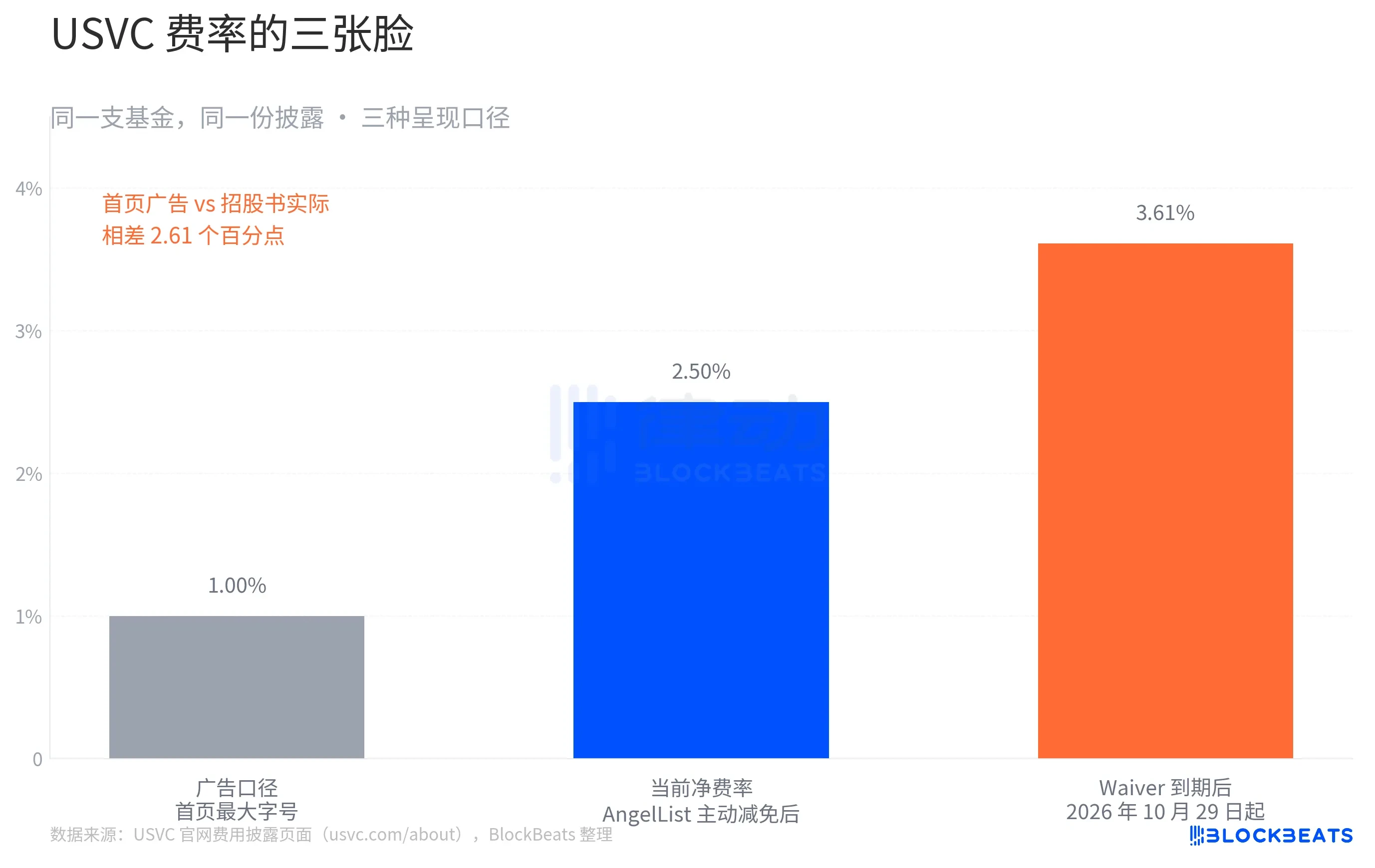

HAL YANG PALING MENARIK DARI KISAH USVC ADALAH STRUKTUR TARIFFNYA。

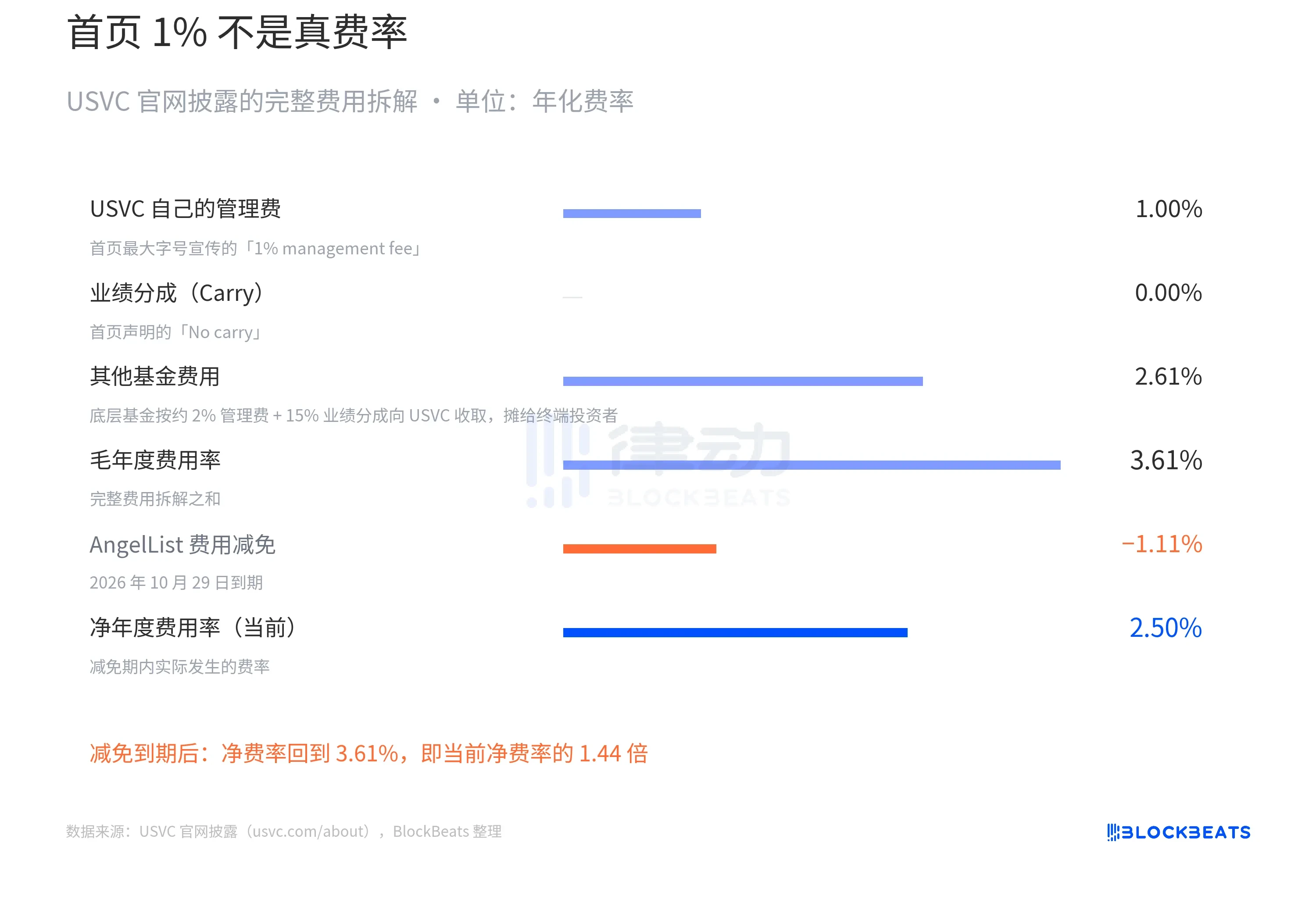

DI BAGIAN ATAS LAMAN WEB RESMI, USVC MENULIS BARIS DENGAN KATA TERBANYAK: "1% BIAYA MANAJEMEN, TIDAK ADA SKOR KINERJA." DAN KEMUDIAN BIAYA MANAJEMEN 2% VC TRADISIONAL DIBANDINGKAN。

INI WAJAH IKLAN USVC. CERITANYA BERUBAH. BIAYA PENUH YANG DIUNGKAPKAN OLEH USVC DIPECAHKAN SEBAGAI BERIKUT:

APA ITU "DANA LAIN BIAYA 2,61%"? DAN ITU ADALAH YANG PERTAMA DARI TIGA JALUR YANG USVC KATAKAN SEBELUMNYA, UNTUK BERINVESTASI PADA MANAJER DANA LAIN, YANG SENDIRI MENGENAKAN BIAYA USVC 2% DARI BIAYA MANAJEMEN DAN 20% DARI KINERJA. BIAYANYA ADALAH USVC SEBAGAI LP UNTUK MEMBAYAR DISTRIBUSI TERAKHIR KEPADA INVESTOR AKHIR。

Jadi tarif bersih USVC seharusnya sebenarnya 2,5%. Ini bukan bentuk akhir. Ada juga kualifikasi kunci untuk jaringan, yang AngelList setuju untuk menyediakan beberapa biaya dan sebagian biaya operasi sampai setidaknya 29 Oktober 2026, tetapi pada tingkat 3,61 per sen langsung setelah ekspirasi pengurangan。

Mengasumsikan 12 persen bruto yang di tahunankan hasil bruto di dasar USVC, tingkat median untuk VC pada baris pertama dari dekade terakhir. Selama periode Waiver, tingkat net adalah 2,5 persen, pengembalian jaring investor adalah sekitar 9,5 persen, tingkat jaring Waiver ' s dikembalikan menjadi 3,61 persen dan pengembalian jaring investor ' s sekitar 8,4 persen

Bunga majemuk selama 10 tahun, $10,000 menjadi $24.800 dan $22.400, masing-masing. Snagon Gap US $ 2.400, setara dengan 24 persen dari kepala sekolah awal。

INI BUKAN CERITA PALSU. SEMUA ANGKA DITULIS DENGAN JELAS DI HALAMAN PENGUNGKAPAN JARINGAN RESMI USVC. TAPI CELAH INI LAYAK UNTUK DIBERITAHU TENTANG DANA YANG BERMAIN "KESETARAAN KEUANGAN"。

Di balik narasi, adalah ini benar-benar " publishing investasi"

Aakakash Gupta, analis yang relatif terkenal di industri Silicon Valley, pergi langsung untuk mengekstrak dokumen yang USVC mengungkapkan kepada SEC. Dia menemukan bahwa, seperti pada 31 Desember 2025, total ukuran Dana USVC hanya $ 8,3 juta. Dari 8.3 juta, 56 persen (sekitar $ 4,65 juta) jatuh dalam dana pasar uang pemerintah dengan pengembalian 3,6 persen。

Ada kontras yang jelas antara nomor ini dan pembentukan tujuh perusahaan bintang di halaman depan website. Apa yang Anda lihat adalah OpenAI, Antropik, XAI, SpaceX, dan Anda mungkin berpikir $ 500 Anda akan pergi ke perusahaan-perusahaan ini pada tingkat yang kurang lebih sama. Namun faktanya adalah bahwa total ukuran Dana di bawah SEC kurang dari $10 juta, lebih dari separuhnya adalah utang negara jangka pendek。

Ini tentu saja penjelasan yang masuk akal: Dana baru saja didirikan, pengiriman tunai membutuhkan waktu, dan Ankur kemudian disebutkan dalam tweet-nya "ada juga sejumlah proyek baru potensial di Pipeline."。

ADA JUGA PANDANGAN KOMUNITAS YANG MENGKRITIK USVC SEBAGAI "MOBILITY BARU DARI SENI" DARI NAVARRE, BERPENDAPAT BAHWA USVC BUKANLAH AKSES, TETAPI MEKANISME DISTRIBUSI, YANG MENDISTRIBUSIKAN SLOT-SLOT TERSEBUT YANG SUDAH NAIK。

Selama dekade terakhir, valuasi penggalangan dana swasta telah mencapai peningkatan besar, dari 86 miliar menjadi 500 miliar selama tiga tahun, dan dari 24 miliar menjadi lebih dari 20 miliar lebih dari 18 bulan. Sudah ada beberapa preseden di pasar terbuka yang menunjukkan bahwa penggalangan dana swasta mungkin berlebihan: Figma jatuh 50 persen selama dua minggu di pasaran, dan Klarna jatuh dari $ 46 miliar menjadi $ 6,7 miliar di pasaran. Dalam konteks ini, lebih seperti "distribusi" untuk menjual ruang gudang ke diaspora。

QUARTERLY MEMBELI KEMBALI KAP 5 PERSEN TAMPAKNYA RAMAH DI BAWAH KONDISI PASAR NORMAL. NAMUN, DENGAN ASUMSI BAHWA ADA PEMBALIKAN BESAR DI PASAR PADA TAHUN 2027, VALUASI PERUSAHAAN SWASTA DI BAGIAN BAWAH USVC JATUH, DAN TRANSAKSI SAHAM SEKUNDER DIKONTRAK. PADA TITIK INI DALAM WAKTU, ITU ADALAH PILIHAN RASIONAL DARI PAPAN UNTUK TIDAK MEMBELI KEMBALI MUSIM INI, DARIPADA MENJUAL ASET RENDAH-NILAI BAWAH UNTUK MEMENUHI MEMBELI-KEMBALI。

Pengembang Silicon Valley dan investor Kenn Ejima secara langsung berkomentar bahwa USVC dipandang sebagai dana dengan jendela peluang terbatas, yang panjangnya bergantung pada panjang kursi Navarre ' s dalam jabatan ketua Komisi。

Kata "demokratisasi" telah muncul beberapa kali dalam sejarah keuangan abad yang lalu. Pertanyaan yang telah diajukan berulang kali adalah, "Demokratisasi, peluang atau risiko?" Tapi kali ini, mungkin, "Apakah Anda membeli dana, atau apakah perhatian Navarre selama bertahun-tahun?"