PERTEMPURAN ENAM DEWA: 13F, AMERIKA SERIKAT, DAN LEMBAGA-LEMBAGA TOP MULAI MENYAINGI SATU SAMA LAIN

PADA TAHUN 2026, Q1, LEMBAGA TOP TIDAK MENYERAH AI, TETAPI MEREKA TIDAK LAGI MEMBELI "AI YANG SAMA"。

2026 Q1, HASIL DARI ENAM PENYANDANG DANA BESAR, KELUAR。

SEPERTI YANG DIKETAHUI, SETIAP TAHUN DI PERTENGAHAN - MEI, SALAH SATU YANG PALING MENARIK JENDELA WAKTU UNTUK PASAR SAHAM GLOBAL AMERIKA SERIKAT, DI MANA TITIK UTAMA LEMBAGA DIWAJIBKAN UNTUK MENGIRIMKAN 13F DOKUMEN KE KOMISI SEKURITAS AMERIKA SERIKAT (SEC) UNTUK PENGUNGKAPAN MEREKA PADA AKHIR KUARTAL SEBELUMNYA, MESKIPUN 13F ITU SENDIRI TERTUNDA, BIASANYA DALAM 45 HARI SETELAH AKHIR KUARTAL, DAN TIDAK COCOK UNTUK "MENYALIN WAKTU" TUJUAN, TETAPI ITU JUGA COCOK UNTUK PENJUALAN UTAMA。

DAN SEPEREMPAT PERTAMA DARI 2026, 13F, PERUBAHAN YANG PALING PENTING BUKAN YANG MEMBELI SAHAM, ATAU APA BEBERAPA ORANG BESAR DIBERSIHKAN, TAPI..Konsensus antara dana terbaik Wall Street mulai hancur。

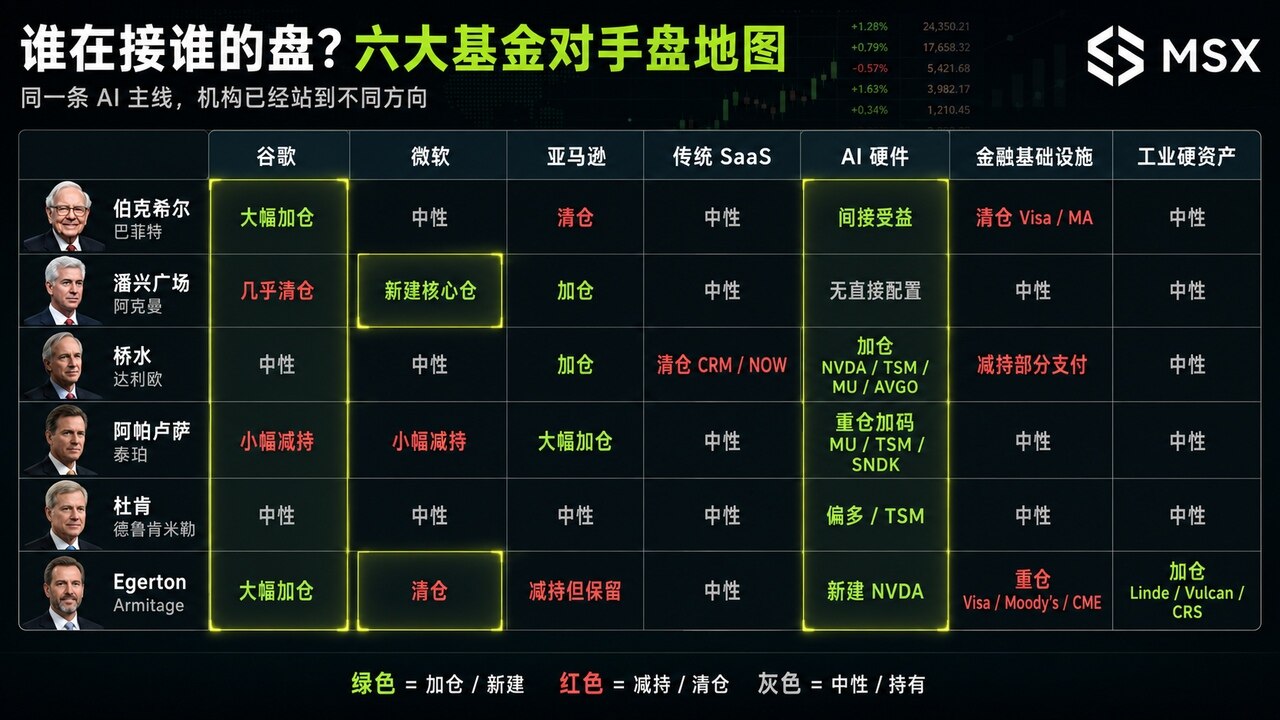

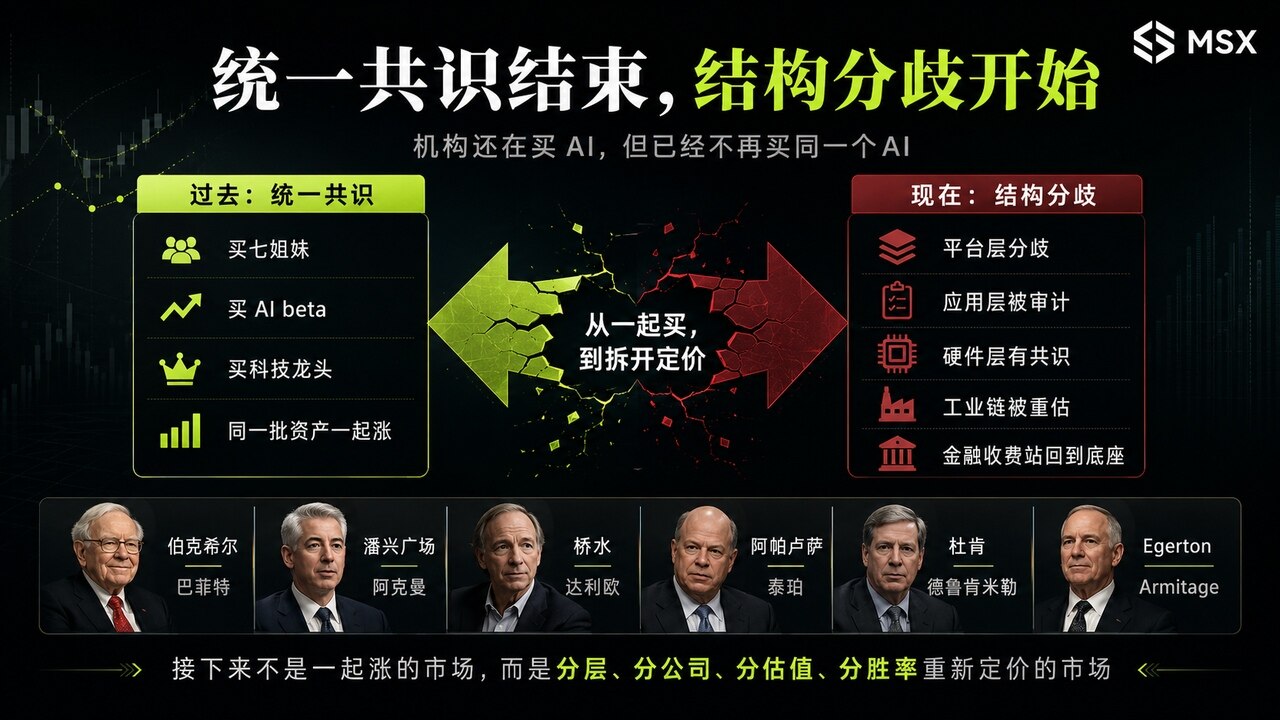

Karena selama beberapa tahun terakhir, pasar saham AS memiliki narasi umum yang sangat jelas: membeli tujuh saudara, membeli AI, membeli platform, membeli teknologi berkualitas tinggi. Arah keuangan, meskipun urutan, sebagian besar sama, tapi kali ini adalah berbeda - lagi Google, di mana orang-orang gila staving, di mana orang-orang hampir kliring; Amazon, di mana orang-orang dijual keluar sama sekali, di mana orang-orang terus retort; Microsoft, di mana posisi inti baru dibangun, di mana orang-orang dihapus langsung, dan saaS tradisional, yang sangat dilikuidasi oleh air jembatan, di mana AI hardware dan infrastruktur komputasi dibeli oleh kelompok dana lain。

HAL INI MENUNJUKKAN BAHWA PENILAIAN MEREKA SEPERTI "APA TINGKAT UANG AKHIRNYA AKAN PERGI KE" "PERUSAHAAN MANA YANG AKAN DIEVALUASI KEMBALI OLEH AI" "YANG PENILAIAN OVERSTRETCHED DI MASA DEPAN" MULAI MENJADI CUKUP DIBAGI。

JADI KALI INI, 13F BUKAN DAFTAR YANG SEDERHANA, LEBIH SEPERTI PETA SAINGAN WALL STREET。

I. Perubahan Core: konsensus telah pindah dari "apa untuk membeli" ke "siapa mengambil siapa?"

KALI INI, SALAH SATU KECENDERUNGAN BUNGA YANG PALING JELAS ADALAHAGENSI SUDAH MULAI BERSAING SATU SAMA LAIN DALAM PENANDA AI。

DI MASA LALU, BADAN SAHAM AMERIKA SERIKAT DIPERDAGANGKAN LEBIH SEPERTI SUNGAI DALAM ARAH YANG SAMA, KECUALI UNTUK UKURAN YANG BERBEDA DAN IRAMA. SEKARANG INI LEBIH SEPERTI GARPU DI JALAN, KARENA SEMUA ORANG TAHU AI ADALAH BARIS UTAMA, TAPI TIDAK ADA YANG BERSEDIA UNTUK MEMBAYAR VALUASI YANG SAMA UNTUK CERITA YANG SAMA:

- Beberapa orang membeli Google karena itu murah, cash- mengalir, YouTube dan pencarian masih memiliki parit; lainnya menjual Google karena pencarian AI dapat mencapai inti bisnis model

- Beberapa membeli Microsoft karena Azure dan portal Enterprise AI lebih tertentu; yang lain membersihkan Microsoft karena pasar telah memberikan premium AI yang berlebihan

- PEMBELIAN AMAZON DISEBABKAN OLEH FAKTA BAHWA AWS TETAP PLATFORM INTI UNTUK PENGELUARAN MODAL AWAN AI; PENJUALAN AMAZON DISEBABKAN OLEH FAKTA BAHWA PORTOFOLIO TIDAK LAGI MEMBUTUHKAN RESIKO PLATFORM BERNILAI TINGGI TERSEBUT

- Beberapa anggota Saleforce dan Servicenow melarikan diri karena nilai perantara SaAS tradisional sedang dikompresi oleh AI; beberapa membeli NVIDIA, daya stasiun, cahaya kecantikan, Sandisk karena perangkat keras bawah harus dibeli pertama terlepas dari aplikasi AI yang dimenangkan

JADI INTI DARI 13F INI BUKANLAH "BELI AI"。

Ini..AL, SEBAGAI KONSEP YANG TERPADU, SEDANG RUSAK DAN INSTITUSI MULAI MENGEMBALIKAN HARGANYA MENJADI LAPISAN PLATFORM, LAPISAN APLIKASI, LAPISAN PERANGKAT KERAS, LAPISAN PENGELUARAN MODAL INDUSTRI DAN LAPISAN POKOK KEUANGAN。

Mari kita pergi ke rumah pertama。

1

SECARA OBYEKTIF, 2026 Q1 ADALAH JENDELA PENGAMATAN LENGKAP PERTAMA SETELAH BURKE HILL MEMASUKI ERA BUFFET。

DAN HAL YANG PALING MENARIK TENTANG 13F INI ADALAH BAHWA IA MELAKUKAN DUA HAL YANG TAMPAKNYA BERTENTANGAN PADA SAAT YANG SAMA:Di satu sisi, kombinasi telah dipersingkat dan di sisi lain, Google telah ditingkatkan secara signifikan。

Menurut laporan publik, rumah perlindungan Alphabet secara signifikan ditingkatkan di kuartal pertama Birkhel, bersama dengan pembangunan gudang-gudang baru seperti Dammeh Airlines dan Messi, dan penghapusan lebih dari satu saham di Amazon, Visa, Mastercard, United Health:

- (a) Pembersihan-up Amazon, Visa, Mastercard, menunjukkan bahwa ia tidak ingin terus mempertahankan semua model bisnis yang digunakan untuk terlihat baik

- Kala Google, yang berarti bahwa itu tidak jauh dari teknologi, tapi lebih tepatnya mencari aset yang lebih dekat dengan estetika tradisional Birkhel, yaitu, uang tunai yang kuat mengalir, penilaian yang tidak dihargai, cukup kontroversial, tetapi bahwa bisnis bawah belum sepenuhnya palsu

DAN ITULAH MENGAPA GOOGLE MENJADI TITIK TERBESAR DARI KETIDAKSETUJUAN UNTUK 13F, DAN BURKE HILL MEMBELI BUKAN SEBUAH "CERITA AI" TAPI SEBUAH CASH-MENGALIR RAKSASA KEMBALI DIDUGA OLEH PASAR, BERDIRI DI SISI "GOOGLE RIVER MASIH MEMILIKI NILAI"。

Ackerman berdiri di seberang Buffet

Jika Burke Hill adalah salah satu pembeli terbesar Google kali ini, Ackerman adalah lawan yang paling khas。

Pergerakan pansing Square Q1 yang paling mencolok adalah pembersihan Alphabet dan pembuatan gudang Microsoft baru, sementara penjelasan publik Ackerman menekankan bahwa Microsoft mengalami penilaian yang lebih menarik harga saham dan bahwa pertumbuhan jangka panjang potensi Azure, Microsoft 365 dan Enterprise AI tetap kuat, dengan kata lain, dia memotong teknologi terbuka dari Google ke Microsoft。

Ini sangat kontras dengan Birkhel, yang pada akhirnya, melihat ketahanan pencarian Google, YouTube, awan dan iklan uang mengalir, dan Ackerman melihat risiko menghasilkan subversi Al dari portal pencari。

Satu berpikir Google telah diremehkan, satu berpikir Google 's moat has been re- pricing, atau lurus putihACKERMAN TIDAK MENYERAH PADA AI, DIA HANYA BERPIKIR GOOGLE BUKANLAH KARTU KEMENANGAN DALAM KESEPAKATAN AI INI。

3, Bridge Water Fund: Dario menjual perangkat lunak dan membeli perangkat keras

DANA AIR JEMBATAN 13F SELALU RUMIT KARENA ITU BUKAN PENILAIAN PERUSAHAAN TUNGGAL, TAPI KONFIGURASI MAKRO。

Tapi air jembatan ini sangat jelas:JUAL PERANGKAT LUNAK TRADISIONAL, BELI PERANGKAT KERAS AI。

Buka 13F pelacakan menunjukkan bahwa air jembatan keluar pada kuartal pertama Salesforce dan jelas di arah perangkat keras dan infrastruktur AI seperti NVIDIA, pembangun daya, Amazon, dll.; beberapa laporan pasar juga menyebutkan pentingnya pembangkit listrik sebagai salah satu gudang besar baru musim jembatan, dan pentingnya garis sebagai jalan keluar utama。

Hal ini menunjukkan bahwa air jembatan tidak hanya multi- teknologi, melainkan sebuah rantai pertukaran dalam teknologi. Selama dekade terakhir, tradisional SaaS telah menjadi salah satu model bisnis yang paling nyaman: pendapatan berlangganan, viskositas pelanggan, Māori tinggi, aliran uang tunai yang baik, tetapi logika valuasi dari SaaS tradisional mulai dievaluasi kembali ketika AI muncul。

Jika model besar dapat secara otomatis menghasilkan kode, otomatis menyelesaikan proses, dan secara otomatis mengganti beberapa fungsi perangkat lunak perusahaan, nilai dari lapisan tengah SaaS tradisional akan berkurang, sehingga air jembatan tidak akan mundur dari unit teknologi kali ini, tapi lebih dari "pialang perangkat lunak" menjadi "mata uang AI keras"。

THE UMUM DENOMINATOR ASET SEPERTI NVIDIA, UTILISASI, LUMINARI, LUMINUM, AMFIBI, DAN AMAZON ADALAH BAHWA, TERLEPAS DARI SIAPA YANG MEMENANGKAN APLIKASI AI, TINGKAT MODAL BAWAH PENGELUARAN MELALUI LINK-LINK。

KesimpulannyaBRIDGEWATER TIDAK MEMBELI KONSEP AI, TAPI MEMBELI AI HARUS MENGHABISKAN UANG。

Taruhan Tepper adalah "hardware untuk siapa pun"

APPALUSA DAVID TEPPER JUGA MEMBERIKAN ARAH YANG SANGAT KUAT DI Q1。

Laporan publik menunjukkan bahwa pada kuartal pertama, Appalusa secara substansial memicu Amazon dan Uber keluar dari unit penerbangan dan menambahkan Sandisk, sambil terus meningkatkan paparan semikonduktor seperti Mikron, daya meja dan aset rantai AI。

Ini sangat langsungAI, TIDAK PEDULI SIAPA YANG MENANG PADA AKHIRNYA, PERTAMA MEMBELI APA SEMUA PEMENANG HARUS MEMBELI:

- CERMIN MEWAKILI HBM DAN MEMORI

- (a) Power generasi merupakan produksi dan generasi lanjutan

- Sandisk mewakili rantai penyimpanan

- AMAZON UNTUK INFRASTRUKTUR AWAN AWS

INI BUKAN MURNI APLIKASI AI, TAPI PERANGKAT KERAS AI, AWAN DAN INFRASTRUKTUR DALAM PERLOMBAAN SENJATA, YANG, TENTU SAJA, JIKA ANDA MELIHAT LEBIH DEKAT, TUMPANG TINDIH DENGAN AIR JEMBATAN, TETAPI YANG LEBIH FOKUS DAN AGRESIF。

ATAU LEBIH TEPATNYA, AIR JEMBATAN ADALAH MACRO-KONFIGURASI PERANGKAT KERAS, PERANGKAT LUNAK KE BAWAH, DAN TEPPER LEBIH SEPERTI TARUHAN LANGSUNG BAHWA SIKLUS KALKULATOR AI BELUM BERAKHIR, DAN YANG NYATA YANG MENDAPATKAN PERINTAH DAN ARUS UANG ADALAH HARDWARE DAN RANTAI INFRASTRUKTUR。

Dalam ringkasanTaper membeli sekop, dan mereka adalah orang-orang yang menjual sekop yang paling dekat dengan botol matematika。

Sinyal dari Druken Miller adalah "tidak ada hot spot"

Kantor keluarga Ducken di Drukken Miller berbeda dari yang sebelumnya。

PEMBELI AI HARDWARE BUKAN YANG PALING KHAS KALI INI, TAPI PENTING UNTUK MEWAKILI IDE INSTITUSIONAL LAIN, TIDAK TINGGAL TERLALU LAMA DI TEMPAT YANG PALING RAMAI。

Bahkan, Drukken Miller telah di masa lalu berkurang atau ditarik dari konsep AI populer seperti NVIDIA, Palantir, sementara mempertahankan perhatian untuk aset upstream lebih dalam rantai industri seperti kekuatan meja, dan pelaporan publik juga menunjukkan bahwa ini perdagangan makro- jenis keuangan, Duqueesne, ditandai oleh penyesuaian cepat daripada cerita jangka panjang。

INI SEJALAN DENGAN BARIS UTAMA 13FKETIKA PASAR MENCIPTAKAN KONSENSUS PADA APLIKASI AI, MAKRO YANG BENAR-BENAR SENSITIF KEUANGAN MULAI BERGERAK KE HULU, LEBIH RENDAH, LEBIH MURAH LINK。

Kesimpulannya, ia tidak berdiri di tempat-tempat yang paling ramai, tetapi melanjutkan di mana pasar tidak sepenuhnya mahal。

Egerton Capital: Clean Microsoft, Google, In Weida and Industri Hard Assets

Egerton Capital tidak hanya membeli AI, tetapi juga infrastruktur keuangan dan aset industri keras, dan, yang lebih penting lagi, itu membersihkan mikroskoI ke sisi berlawanan Ackerman。

Publik 13F menunjukkan bahwa Egerton Capital mengkombinasikan sekitar $9 miliar pada kuartal pertama, dengan lima teratas gudang senjata termasuk Visa, Alphabet, Moody, Linde dan Carpenter Technology; dan juga baru atau ditingkatkan NVIDIA, Linde, Devon Energy, Kanada Sumber Daya Alam, dll。

Ini adalah kelompok yang menarik, tidak hanya untuk membeli tujuh bersaudara, tetapi untuk membagi kombinasi menjadi beberapa baris:

- Baris pertama adalah infrastruktur keuangan: Visa, Moody, CME, Interact Brokers, Mastercard

- Baris kedua adalah platform AI dan algoritma: Alphabet, NVIDIA

- Garis ketiga adalah aset keras industri dan pengeluaran modal: Linde, Materiels Vulcan, Carpenter Technology, Amphenol

- Baris 4, energi dan sumber daya: Energi Devon, Sumber Daya Alam Kanada

Hal ini menunjukkan bahwa Egerton tidak membeli sebuah cerita AI, tetapi membeli sebuah siklus AI, pengeluaran modal industri dan korban keuangan。

Kuncinya adalah bahwa itu lembut, dan itu sangat jelas untuk Ackerman。

Ackerman percaya bahwa Microsoft lebih sukses di pintu masuk AI Enterprise dan di Azure, jadi Microsoft baru sedang dibangun; Egerton memilih untuk membersihkan Microsoft dan menempatkan lebih banyak teknologi di Google dan NVIDIA。

INI JUGA AI, JUGA PERTUMBUHAN KUALITATIF, DAN JAWABAN DARI INSTANSI YANG BERBEDA BENAR-BENAR BERLAWANAN。

Perbandingan Horisontal. Siapa yang bermain lawan

GOOGLE: RONDE SEKARANG 13F SAMPEL ATAS PERBEDAAN PENDAPAT

Kita bisa mengatakan bahwa:Google adalah salah satu aset paling unik di 13F: Birkhel punya silo yang besar, Egerton punya silo, Alphabet, tapi Ackerman hampir membersihkannya。

Ini menunjukkan bahwa Google telah menjadi aset yang terbagi, dari menjadi pemimpin teknologi konsensus di masa lalu. Pencarian Google, YouTube, awan, arus uang iklan masih kuat; valuasi relatif kurang mahal; dan kejutan AI terlalu diperluas oleh pasar. Di sisi kosong, ia berpendapat bahwa menghasilkan AI dapat mengubah portal pencarian; bahwa model bisnis iklan yang revaluasi; bahwa Google Cloud dan Gemini perlu untuk membuktikan efisiensi komersialisasi; dan pengeluaran modal dapat mengurangi keuntungan。

Jadi Google tidak hanya "Agensi membeli" atau "Agensi menjual" tapi itu lebih seperti tes tekanan parit。

SIAPA MEMBELI GOOGLE, MEMBELI ALIRAN UANG TUNAI DAN PERBAIKAN VALUASI RENDAH; YANG MENJUAL GOOGLE, MENJUAL AI, MENCARI RISIKO SUBVERSI DARI PINTU MASUK LAMA。

SESEORANG YANG MERUPAKAN PORTAL IA UNTUK PERUSAHAAN DIANGGAP TERLALU MAHAL

Microsoft juga subjek perselisihan besar。

Ackerman 's baru Microsoft diciptakan karena ia melihat kepastian jangka panjang dari Azure, Microsoft 365 dan Enterprise AI; namun, Egerton' s silo-soft- lembut adalah indikasi bahwa tipe institusi lain tidak bersedia untuk terus membayar premium overpaid pada platform AI Microsoft。

Perbedaan ini sangat penting. Microsoft tidak ditinggalkan oleh pasar, tetapi tidak lagi aset konsensus tidak kontroversial。

Pertanyaannya adalah apakah perusahaan yang baik telah dirancang terlalu tinggi dengan harga yang baik. Ini juga merupakan masalah yang paling mungkin bagi unit teknologi tingkat tinggi, dan bisnis dapat dilanjutkan dengan baik, tapi harga saham sudah ditetapkan lebih cepat dari jadwal untuk tahun mendatang。

3

Amazon juga tidak setuju。

Birkhel 's cleanhouse, Amazon, tapi Ackerman, Thaper, masih dihargai Amazon, air jembatan ditempatkan dalam posisi kritis, dan Egerton terus ruang bahkan jika itu berkurang。

PERBEDAAN DI BALIK INI ADALAH APAKAH AMAZON ADALAH SEBUAH PLATFORM BERISIKO TINGGI ATAU INFRASTRUKTUR INTI AI DALAM SIKLUS PENGELUARAN MODAL AWAN

BANYAK YANG MELIHAT AWS, CAKRAM DASAR PERUSAHAAN LISTRIK, OPERASI IKLAN DAN KEBUTUHAN AWAN AI; ALAT YANG RINGAN MELIHAT KOMBINASI GARIS TIPIS, PENILAIAN DISIPLIN DAN KESEIMBANGAN ASET PLATFORM。

Jadi Amazon bukanlah sebuah perselisihan parit seperti Google, ini lebih seperti "sengketa posisi perakitan", dan agensi bertanya-tanya apakah pembukaan Amazon semacam ini diperlukan di bawah struktur harga dan kombinasi saat ini。

4 SaaS Tradisional: dari aset keamanan ke aset audit

Silo air jembatan, Saleforce dan Service sekarang, adalah salah satu tindakan yang paling terstruktur di 13F。

Daripada hanya menjual dua saham, itu merupakan pemeriksaan ulang oleh pasar model bisnis SaaS tradisional, karena di masa lalu SaaS adalah aset berkualitas tinggi yang menghasilkan uang dari subscription, viscos, data dan proses, tetapi nilai menengah dari perangkat lunak perusahaan mulai ditantang oleh model AI broder。

Jika banyak proses dapat secara otomatis diselesaikan oleh AI, banyak kode dapat dihasilkan oleh AI dan banyak fungsi perangkat lunak dapat diakses langsung oleh model besar, penilaian tinggi tradisional SaaS perlu dijelaskan kembali。

DAN ITULAH SEBABNYA, KALI INI, PERANGKAT LUNAK TRADISIONAL DAN PERANGKAT KERAS AI MEMBENTUK PERSAINGAN YANG SANGAT TERLIHAT, MENJUAL LAPISAN TENGAH PERANGKAT LUNAK DAN MEMBELI KOMPUTASI, MEMORI, PROXY, AWAN DAN INFRASTRUKTUR HARDWARE。

5 infrastruktur keuangan: Birkhel, Egerton

Visa dan Mastercard juga memiliki perbedaan yang menarik。

Wisha dan Mastercard, tapi cengkraman pertama Egerton adalah Visa, yang juga memiliki aset infrastruktur keuangan seperti Moody, CME, Interactive Brokers, yang berarti bahwa titik muatan tidak kehilangan nilai。

Hanya saja tubuh yang berbeda telah dibagi tentang lokasinya dalam konfigurasi. Birkhel mungkin melakukan kombinasi pembersihan-up dan gudang tua tipis, sementara Egerton melihat aset seperti Visa, Moody sebagai jangka panjang aliran uang。

Jadi, itu bukan sederhana "saham pembayaran berjalan buruk", tapi..infrastruktur keuangan tidak lagi sebuah konsensus intelektual, tetapi tetap dasar berkualitas tinggi di mata beberapa lembaga。

BAGAIMANA TEPATNYA KITA MEMAHAMI HAL INI

BANYAK ORANG AKAN BERKATA, "KALI INI, 13F TAMPAK SEPERTI MASIH MEMBELI AI. BAGAIMANA KITA BISA MENGATAKAN KONSENSUS HILANG

Intinya adalahKonsensus AI masih ada, tapi konsensus AI Beta sudah hilang。

INI ADALAH PENGETAHUAN UMUM YANG MEMBELI AI, MEMBELI TUJUH SAUDARA, MEMBELI MEMIMPIN TEKNOLOGI, MEMBELI SEMIKONDUKTOR ETF, MUNGKIN MENJAGA DENGAN BARIS UTAMA, TAPI SEKARANG BERBEDA。

AI TELAH DIBONGKAR, SEPERTI PLATFORM, LAPISAN APLIKASI, LAPISAN PERANGKAT KERAS, AWAN, LAPISAN PENGELUARAN MODAL INDUSTRI, DAN LAPISAN TOLLHEAD KEUANGAN, YANG BERARTI BAHWA MASA DEPAN TIDAK AKAN LAGI MENJADI "AI BOOM" DAN PASAR AKAN MEMINTA LEBIH DAN LEBIH BANYAK PERTANYAAN。

SINGKATNYA, INI ADALAH SINYAL NYATA DARI 13FTRANSAKSI AI DARI GENERALISASI KE HIRARKI。

Pada saat yang sama, pembagian tentang Google juga merupakan sinyal baru yang sangat khas bahwa tidak ada yang memiliki parit abadi。

Google dulunya salah satu parit terkuat, tapi setelah generasi AI, itu harus diaudit ulang. Google tidak akan bekerja. Sebaliknya, Birkhel dan Egerton Kaoriya mengatakan bahwa ada lembaga yang percaya bahwa pasar terlalu pesimis tentang Google, tapi Ackerman mengatakan bahwa jenis lembaga lain percaya bahwa perubahan dalam model pencarian bisnis tidak bisa diabaikan。

Ini adalah pasar yang benar-benar dewasa, bukan untuk semua orang untuk percaya pada parit yang sama, tetapi untuk semua orang untuk menguji kepercayaan lama dengan informasi baru。

Selain iniMICROSOFT, GOOGLE, AMAZON, NVIDIA, LISTRIK STASIUN DAN LAMPU KECANTIKAN DAPAT MENJADI PERUSAHAAN YANG BAIK, TAPI PERUSAHAAN YANG BAIK TIDAK SAMA DENGAN HARGA YANG BAIK。

Dalam langkah institusi ini, penilaian disiplin jelas: Birkhel menguangkan beberapa asetnya pada tingkat tinggi; Ackerman membelinya setelah Microsoft kembali; Egerton siloed Microsoft tapi siloed Google dan NVIDIA; dan Theper bertaruh pada perangkat keras, tetapi juga trims beberapa teknologi tingginya yang diekspos。

Ini berarti bahwa uang besar tidak hanya takhayulKualitas ini, dikombinasikan dengan harga saat ini, memberikan harga yang cukup。

Akhirnya, ada kesamaan bahwa kali ini banyak lembaga yang memperkecil portofolio mereka, seperti Birkhel dan Apalusa, yang mengurangi kepemilikan mereka, Pansing Square, yang sudah sangat berkonsentrasi, dan Egerton, yang memiliki hampir satu miliar dolar, hanya memiliki 20 saham Amerika。

Ini berarti bahwa di pasar pasar-tinggi, uang yang besar nyata tidak selalu lebih tersebar, tapi lebih terkonsentrasi, karena semakin banyak perbedaan, semakin sedikit masalah dapat diselesaikan dengan membeli segalanya。

Anda harus tahu lantai apa yang Anda beli, apa risiko yang Anda ambil, siapa lawan, dan mengapa pasar harga kembali。

IV. Apa pesan untuk kita

SAYA BERPIKIR BAHWA KALI INI 13F ADALAH NILAI MAKSIMUMSiapa yang membeli, siapa yang menjual, siapa yang mengambil piringnya。

Ini adalah konsensus jika satu aset dibeli oleh semua lembaga; itu adalah ketidaksetujuan jika satu aset dibeli oleh beberapa uang top dan lainnya dijual oleh orang lain。

Membedakan aset lebih layak dipelajari daripada aset konsensus, sebagai kelebihan real sering terjadi ketika pasar belum memiliki jawaban seragam。

Google adalah contoh yang khas。

Birkhel dan Egerton berdiri oleh pembeli, Ackerman berdiri oleh penjual。

INI BUKAN TENTANG MEMILIH SATU SISI. INI TENTANG MENGINGATKANMU BAHWA KAU HARUS MENJAWAB SATU PERTANYAAN. - APAKAH ANDA PIKIR PENCARIAN GOOGLE DARI PARIT SECARA PERMANEN MELEMAH OLEH AI, ATAU ITU JANGKA PENDEK YANG KURANG DIHARGAI PASAR

Jika Anda tidak dapat menjawab, tidak menyalin。

HAL INI JUGA PENTING BAHWA DI MASA DEPAN AI TIDAK BISA HANYA BERTANYA APAKAH ITU KONSEP AI, TAPI SETIDAKNYA TIGA LAPISAN:

Tingkat peron: termasuk Microsoft, Google, Amazon, Meta. Mereka melihat pintu masuk, awan, iklan, aliran uang tunai dan posisi ekologi

Tingkat aplikasi: termasuk Saleforce, Servicenow, Adobe, Palantir, dll. Lihat apakah AI meningkatkan atau menggantikan itu

Lapisan-lapisan perangkat keras dan infrastruktur: termasuk NVIDIA, daya meja, estetika, kartun, sandisk, Oracle, serta listrik, gas industri, bahan, rantai pusat data, dan pengeluaran modal umum, hambatan kapasitas dan perintah。

Secara umumINI BUKAN SEMUA AI, TAPI PERANGKAT KERAS DAN INFRASTRUKTUR; YANG PALING MEMECAH ADALAH TINGKAT PLATFORM; DAN YANG PALING STRES ADALAH APLIKASI TRADISIONAL。

Dan mari kita mengingatkan diri kita sendiri untuk tidak menggunakan istilah "kepemilikan waktu yang lama" sebagai alasan untuk tidak menjual. Kali ini, Ackerman membersihkan Google, Burke Hill jelas, Visa, MasterCard, Amazon, gudang air, Saleforce, dan Layanan Sekarang, semua titik untuk investor institusional nyata, tidak menjual untuk waktu yang lama。

Standar untuk menjual bukan "berapa lama aku telah memiliki", tapi alasan mengapa aku membelinya

Jika parit telah berubah, arus uang diharapkan untuk berubah, tingkat valuasi telah berubah, dan lokasi industri telah berubah, panjang memegang tidak dapat membenarkan nya terus memegang。

Masa tahanan adalah hasilnya。

Memegang adalah prasyarat。

Tentu saja, saatnya telah tiba untuk merampingkan kepemilikan-up, dan banyak dari mereka ingin membuka supermarket-seperti hold- up - mereka membeli 20 atau 30 saham, yang mereka sebut risiko menyebar。

TAPI KALI INI, UANG YANG BESAR YANG NYATA BERADA DI ATAS SKALA, KARENA ALASAN SEDERHANA ADALAH BAHWA KETIKA PASAR MEMASUKI PERIODE PERSELISIHAN, PERBEDAAN ANTARA ASET MENJADI LEBIH BESAR, SEMAKIN TERSEBAR ANDA, SEMAKIN MUDAH UNTUK MENCAIRKAN PELUANG NYATA, SEMENTARA MEMBELI DALAM RISIKO YANG BELUM ANDA PELAJARI。

Jika Anda tidak dapat menggambarkan dalam tiga kalimat kompetisi inti, risiko utama dan tingkat kompensasi saat ini untuk saham, seharusnya tidak berada dalam slot utama Anda。

AKHIRNYA, KALI INI, 13F JUGA MENJELASKAN CERITA LAMA: UANG TUNAI BUKAN LIMBAH DI PASAR TINGGI。

ASET TINGGI BIRKHEL 'S, THAPPER TEKNOLOGI TINGGI MEMOTONG, DAN DRUKKEN MILLER TIDAK KE SISI PANAS PERANG, AL, SEMUA MELAKUKAN HAL YANG SAMA, DAN ITU TIDAK MEMBERIKAN DIRINYA RISIKO DIPUKULI DALAM PERDAGANGAN YANG PALING RAMAI。

Ketika peningkatan jangka pendek dalam mercusuar populer terlalu besar dan penilaian jelas berlebihan selama dua tahun ke depan, disiplin terbaik adalah tidak berfantasi pada titik tertinggi, tetapi untuk mengubah keuntungan menjadi uang tunai dalam batch。

Nilai uang tunai tidak tercermin ketika naik, tetapi ketika pasar tiba-tiba jatuh non- linier。

Pada akhirnya

JIKA INI DIRANGKUM DALAM SATU KALIMATAGENSI MASIH MEMBELI AI TAPI TIDAK LAGI MEMBELI AI YANG SAMA。

JADI, KALI INI, 13F BENAR-BENAR MENGATAKAN KEPADA KITA UNTUK TIDAK MENYALIN BOS, TAPI..Ketika institusi tingkat atas mulai bersaing satu sama lain, bahkan lebih penting bagi investor biasa untuk melihat melampaui kesimpulan dan melihat dengan jelas asumsi di balik setiap transaksi。

Konsensus tidak menghilang sepenuhnya, tapi persetujuan sudah berakhir, dan kemudian saham Amerika Serikat tidak lagi pasar berkembang bersama-sama, melainkan pasar dengan lapisan, cabang, penilaian, harga kemenangan。

Mari kita bertemu angin baru bersama-sama。