BAGAIMANA UNDANG-UNDANG CLARITAS AKAN MEMBENTUK KEMBALI EKONOMI YANG STABIL

Seluruh ekonomi mata uang yang stabil telah dipaksa untuk mengganti \"observe\" dengan \"penggunaan bunga-bearing\", sementara dana pasar mata uang monetisasi, sebagai aset cadangan bawah, telah menjadi salah satu infrastruktur pendapatan-penerimaan paling kuat dalam paradigma baru。

Diterjemahkan oleh : @BlazingKevin , Blockbooster Fellow

HARI 14 MEI 2026, KOMISI PERBANKAN SENAT AMERIKA SERIKAT MENGESAHKAN RUU KARTAI DENGAN SUARA BIPARTISAN 15-9。

Unsur terpenting dari ” kemajuan legislatif ” ini adalah pasal 404 teks. Bagian ini dibuat ulang oleh Senator Thom Tillis dan Angela Alsobrooks dalam teks kompromi yang dirilis pada 1 Mei

Pertama, letakkan embargo pada mata uang stabilSambungan ke semua penyedia layanan aset digital (DASP) dan pihak terkait- Termasuk Bursa Sentral, Broker, Dealer, Host. Akta GENIUS OFGENIUS, ketika ditandatangani pada bulan Juli 2025, hanya terikat oleh pengeluar mata uang "distabilkan " (PPSI/FPSI). Coinbase, Anchorage Digital Neo Ltd. & nbsp; dll. terus menyediakan pengguna dengan sirkuit 3,5%-5% kepatuhan dari hasil melalui rute "non-issuer", semuanya ditutup oleh Bagian 404。

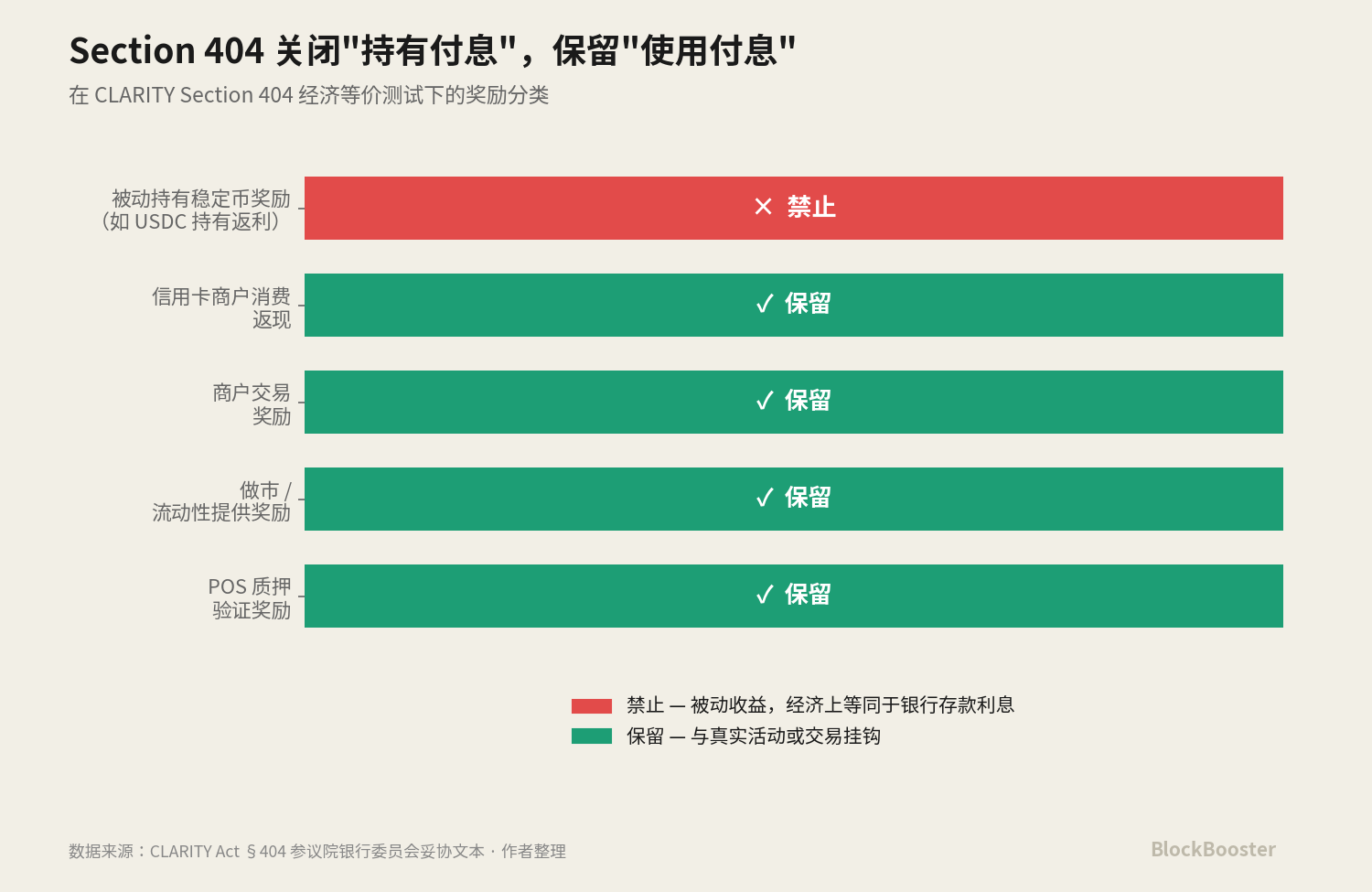

Kedua, pengenalan eksplisit dari dikotomi hukum dari \"penghasilan pasif vs insentif aktivitas\". Seksi Kemanusiaan 404 melarang insentif yang \"berfungsi atau ekonomi setara dengan bunga pada deposit bank\" — yaitu, mereka yang semata-mata didasarkan pada memegang hasil yang secara otomatis dihasilkan — tetapi mempertahankan insentif yang \"berdasarkan aktivitas nyata atau transaksi\", seperti jaminan, pasar, pengembalian konsumsi kartu kredit, insentif transaksi bisnis。

Bersama-sama, kedua perubahan ini membentuk satuPenukaran modelAku tidak tahu. Industri mata uang stabil beralih dari pasar bunga-beruang ke pasar bunga-membayar。

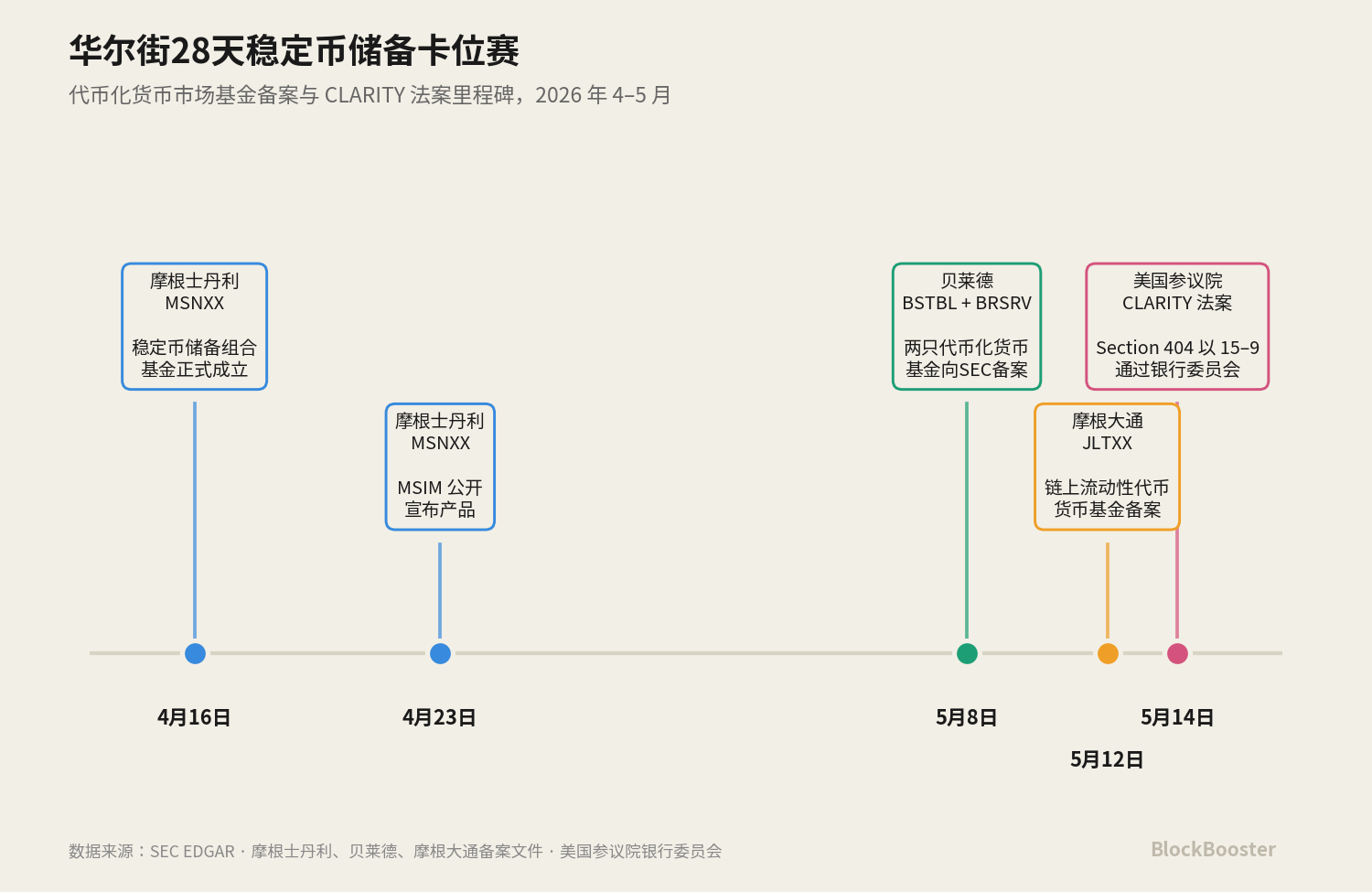

Sementara itu, pada bulan yang lalu, tiga lembaga manajemen terbesar di Wall Street (Morgan Stanley, BlackRock, JP Morgan) hampir menyinkronkan pengenalan produk dana pasar mata uang yang disesuaikan untuk menstabilkan permintaan cadangan mata uang. MSNXX Morgan Stanley didirikan pada 16 April, diumumkan secara publik pada 23 April; BlackRock mengajukan dua koin sekaligus pada 8 Mei; dan JP Morgan mengajukan pada 12 Mei. Tiga hampir disinkronkan untuk meluncurkan fungsi serupa dalam waktu 28 hari。

Ini bukan kebetulan. Kami percaya bahwa:KLARTY Bagian 404 akan mengadopsi harapan bahwa ekonomi perolehan mata uang yang stabil sedang didorong ke paradigma baru — jalur hold-to-earn sedang dipersempit, jalur use-to-earn sedang disimpan, dan dana pasar uang yang dimonetisasi, sebagai alat pembayaran yang sesuai untuk cadangan mata uang yang stabil, adalah manfaat yang paling kuat dari pengembalian kepatuhan dalam paradigma baru ini。

KAPITALIS WALL STREET MENG-CENTRALKAN PRODUK PADA BULAN APRIL-MEI SEBAGAI KARTU INDUSTRI UNTUK PERGESERAN PARADIGMA INI. PERLU DIJELASKAN BAHWA, SAAT INI, MELALUI KOMISI PERBANKAN SENAT HANYA, MASIH ADA JARAK DARI TANDA TANGAN PRESIDEN, TETAPI PASAR DIHARAPKAN DAPAT DIATUR KEMBALI KE ARAH INI。

MAKALAH INI AKAN DIMULAI DENGAN GARIS WAKTU UNTUK MEMBONGKAR STRUKTUR HUKUM ESTAFET GENIUS-CLARITY DAN MENGANALISIS MENGAPA LAPISAN ASET CADANGAN MONETISASI ADALAH SALURAN PENDAPATAN YANG PALING KUAT DALAM PARADIGMA BARU。

Kartu Industri 30-hari 1

1 1.1 1 April 16: Pembukaan Morgan Stanley

Mari kita kembali ke peristiwa paling awal。

Pada 16 April 2026, Stablecoin Reserves Portfolio (tikker: MSNXX), Morgan Stanley, secara resmi didirikan。

23 APRIL MSIM MENGUMUMKAN PRODUK TERSEBUT SECARA PUBLIK。

PRODUK MSNXX SANGAT TEPAT. PERNYATAAN RESMI ITU MENYATAKAN, ” DANA TERSEBUT MENYEDIAKAN OPSI DANA PASAR MATA UANG YANG MEMENUHI SYARAT BAGI PARA PENERBIT MATA UANG YANG PATUH DAN STABIL YANG MEMUNGKINKAN MEREKA BERINVESTASI DALAM ASET CADANGAN YANG DIBUTUHKAN UNTUK MEMPERTAHANKAN MATA UANG YANG STABIL DALAM SIRKULASI. ”

MSNXX ADALAH PRODUK BUATAN PENJAHIT YANG MEMBUTUHKAN ASET CADANGAN — INVESTASI DALAM BENTUK TUNAI, OBLIGASI PERBENDAHARAAN AMERIKA SERIKAT DALAM WAKTU 93 HARI, DAN PEMBELIAN KEMBALI OBLIGASI DALAM SEMALAM。

NAMUN, MSNXX BUKANLAH PRODUK YANG DIMONETISASI, BUKAN DIPERDAGANGKAN PADA RANTAI. STRATEGI PRODUK PRODUK MILIK ORANG ITALIA MORGAN STANLEY BERSIFAT KONSERVATIF — HANYA MENYEDIAKAN KEMASAN MMF TRADISIONAL, YANG MEMUNGKINKAN PENGELUAR MATA UANG YANG STABIL UNTUK BERINVESTASI MELALUI SALURAN KEUANGAN TRADISIONAL。

Ini pertama kali diumumkan di depan umum ” produk yang dirancang khusus untuk persyaratan cadangan mata uang yang stabil ” dari raksasa manajemen Wall Street. Ini bukan revolusioner dalam dirinya sendiri, tetapi mengirimkan sinyal yang jelas bahwa permintaan untuk cadangan mata uang yang stabil begitu besar sehingga kapitalis bersedia untuk mendirikan dana khusus untuk itu。

1 1.2 8 Mei: ” Pengarsipan Dua\" oleh Belet

Dua puluh dua hari kemudian, Belet mengajukan dua deklarasi pendaftaran secara simultan kepada SEC: BlackRock Securet Treasury Based Limited Fund (BSTBL) dan BlackRock Daily Revesment Stablecoin Reserve Vehicle (BRSRV)。

KEDUA PRODUK INI DIRANCANG DALAM KONTRAS BINTANGK DENGAN MSNXX. MBNZ BSTBL ADALAH VERSI MONETIZED DARI DANA LIKUIDITAS UTANG NASIONAL YANG TELAH ADA DI BELED. INI MELAYANI MANAJER KAS INSTITUSIONAL TRADISIONAL — KLIEN TELAH MEMBELI DANA, TETAPI SEKARANG MEMILIKI SALURAN DISTRIBUSI RANTAI TAMBAHAN。

PLVV BRSRV adalah dana pasar uang monetisasi yang baru dibuat, didistribusikan oleh Securitize multi-chain, menargetkan hanya satu kelompok pelanggan: sebuah penerbit stabil。

Perbedaan utama Bellad dan Morgan Stanley adalah..Mata UangAku tidak tahu. Zoedi Belet memilih untuk mengeluarkan aset yang sama (hutang nasional jangka pendek + uang tunai + buy-back dalam semalam) melalui pembagian rantai kepada penerbit mata uang stabil, memberikan aset cadangan sendiri potensial untuk menjadi rantai-portfolio, kapasitas aliran 24/7 dan integrasi dengan perjanjian DeFi. Ini adalah bentuk produk terkustomisasi untuk pelanggan asli terenkripsi (misalnya Ethena, Jupiter)。

Berkas BSTBL + BRSRVN merupakan perpanjangan dari matriks produk yang ada di Beled, memperpanjang infrastruktur monetisasi dari BUILL \"DeFi colan\" ke BRSRV \"stable cuek reserve asset\"。

1.3 Mei 12: Morgan Chase Entri Kedua

Saat empat hari kemudian, Chase Morgan mengajukan ke SEC berkas untuk JP Morgan On Chain Liquidity-Token Money Market Fund (JLTXX)。

Nizali Dana itu sendiri berinvestasi dalam obligasi Perbendaharaan Amerika Serikat dan perjanjian beli balik semalam yang digadaikan atas obligasi nasional atau tunai, dan aset terbawah sepenuhnya konsisten dengan BUIDL, BSTBL, BRSRV. Perkongsian Kelas Token menunjukkan 13 Mei。

ZAIN LTXX bukanlah rantai pertama JP MorganAku tidak tahu. Pada awal 15 Desember 2025, JP Morgan Assembly Management diluncurkan di Ether HouseDana Onchainku Net YieldAku tidak tahu. PTNOS MONY adalah dana swasta 506 (c) hanya untuk investor yang memenuhi syarat。

Ini berarti bahwa Morgan Chase memiliki hampir lima bulan pengalaman bisnis di trek MMF monetisasi monetisasi. ZALXX bukanlah produk tangkapan, itu adalah kebijakan MMF berantai JP MorganLangkah keduasambungan produk awalnya terbatas pada 506 (c) investor yang memenuhi syarat untuk mendaftarkan dana untuk kelompok pelanggan yang lebih luas, secara khusus menargetkan penggunaan spesifik cadangan mata uang yang stabil。

SEBALIKNYA, CHASE MORGAN, DI SATU SISI, DAN BANK OF AMERICA, BANK OF RICH COUNTRIES, CITIGROUP, DI SISI LAIN, MENJELAJAHI RILIS UNITED CONSORTIUM STABILISASI KOIN PADA TAHUN 2025, SEMENTARA, DI SISI LAIN, JAUH-JAUH DISEASE TREK CADANGAN MONY →JLTXX MATRIKS PRODUK. APA PUN KEPUTUSAN OCC AKHIRNYA, MORGAN CHASE MEMILIKI PRODUK DI TEMPAT — ” SISI BAWAH ” INI ADALAH RUANG STRATEGIS YANG UNIK BAGI MORGAN CHASE SEBAGAI BANK DAN REGULATOR GSIB。

1,4 MEI 14: KLIG BILL MALIDAN MENYEGEL SELURUH TREK

^ PADA 14 MEI, KOMISI PERBANKAN SENAT MEMBERIKAN SUARA DALAM SUARA BIPARTISAN PADA RUU KLARITY。

SELERANYA PATUT DIHATI-HATI: MSNXX MILIK MORGAN STANLEY, BSTBL/BRSRV MILIK BELED, MORGAN CHASE'S JLTXX - SEMUA PRODUK INISebelum KLARTY Bagian 404 teks kompromi dibuat publikMulai mempersiapkan diri。

Faktanya, sejak Januari 2026, ketika Clarity ditahan untuk pertama kalinya, dua hal telah menjadi jelas bagi industri manajemen: pertama, jalur insentif \"hold-to-earn\" stabil-currency akan cepat atau lambat ditutup. Kedua, harus ada aset cadangan mata uang stabil yang ada, yang harus sesuai dan yang harus harus harus membayar bunga。

Mereka berdua bersama-sama:ketika jalur hold-to-earn dipersempit, salah satu yang paling kuat "tidak langsung keuntungan" rute adalah melalui lapisan aset cadangan• Pengeluaran mata uang yang stabil tidak membayar bunga per se, tetapi cadangannya secara hukum dibayarkan kepada penerbit oleh dana pasar uang yang dimonetisasi, yang memutuskan bagaimana mengirimkan bagian ini dari hasil ke pengguna dalam kerangka kepatuhan。

Produk dari induk modal adalah infrastruktur untuk \"garis paling kuat dari keuntungan kepatuhan\" ini。

MENGAPA KEJELASAN LEBIH PENTING DARIPADA GENIUS

2.1 Ruang lingkup terbatas UU GENIUS

Menyadari efek konversi paradigma dari Bagian 404, perlu untuk memahami dengan tepat objek yang dikembangkannya - GENIUS Act 4(a)(11)。

Undang-Undang GENIUS, yang masuk ke dalam kekuatan pada Juli 2025, menyediakan bahwa penerbit atau penerbit mata uang stabil di luar negeri tidak boleh membayar bunga atau keuntungan apapun kepada pemegang mata uang stabil。

Dengan kata lain, UU GENIUS sendiriTidak ada perbedaan\"Proses Positif\" dan \"insentif aktif\", semua bentuk bunga atau hasil dilarang selama mereka dibayar oleh penerbit kepada pemegang。

Kedua, itu..Hanya penerbit itu sendiriTidak termasuk pihak ketiga seperti pertukaran, dompet, wali amanat, pihak terkait, dll。

pembatasan kedua ini menciptakan celah regulasi — apa yang disebut industri sebagai \"pass-melalui evasion\". seluruh industri mata uang stabil 2025-2026 pada dasarnya mencari ruang inovatif untuk kepatuhan dalam celah ini:

- Coinbase / Kraken ModePenghargaan Bursa. 238 USDC dikeluarkan oleh Circle, tetapi Coinbase memberikan penghargaan kepada pemegang USDC sekitar 4% melalui mode langganan Coinbase One。

- Mode kartu kredit GeminiMemicu insentif melalui transaksi komersial luar. 268 GUSD dikeluarkan oleh Gemini Trust Company, tetapi pemegang kartu kredit Gemini menerima GUSD kembali untuk konsumsi komersial。

- Mode Neo Digital TechoragePembayaran melalui entitas hukum terkait yang terpisah. USDtb terbitan Angelage Digital Bank, tetapi dibayar penghargaan oleh Angelage Digital Neo Ltd. (independent legal entity)。

ANAK-ANAK KETIGA MODEL INI BERSAMA-SAMA MEMBENTUK UTANG "TIDAK LANGSUNG" EKOLOGI ERA GENIUS。

Tapi dasar kepatuhan adalah UU GENIUSHanya isuIni adalah ruang lingkup terbatas。

2.2 Sambungan Substantif dari CIATY Bagian 404

Undang-Undang Kejelasan Pasal 404 melakukan dua hal UU GENIUS tidak dilakukan。

Hal pertama: memperluas DAP dan pihak terkait

Ketentuan Pasal 404 tidak lagi terbatas pada pengeluar mata uang yang stabil, tetapi meluas ke \"pembekal jasa aset digital yang ditemukan dan pihak-pihak terkaitnya\". Skop ini jelas mencakup pertukaran terpusat, broker, dealer dan wali。

Ekstensi ini segera menutup semua jalur kepatuhan seperti Coinbase, Kraken, Gemini, Anchorage Digital Neo, yang merupakan \"pembayaran bunga melalui non-issumer\". Coinbase sebagai DAP tidak dapat lagi membayar penghargaan hold-on-on-only USDC; Techorage Digital Neo tidak dapat lagi membayar penghargaan USDtb。

hal kedua: pengenalan aktivitas pasif vs dikotomi

Ketentuan Pasal 404 melarang DAP untuk menyediakan insentif \"secara fungsional atau ekonomi setara dengan bunga pada deposito bank\" (proceeds, but retain) \"berdasarkan kegiatan nyata atau transaksi\"。

Ini berarti bahwa setiap insentif yang terkait dengan \"konsumer, transaksi, janji, transfer\" akan bertahan, dan tidak ada insentif untuk meningkatkan secara linear dengan keseimbangan yang menganggur。

Dua hal ini datang bersama-samaKonversi pola penuhAKU TIDAK TAHU. SEMUA "PEMBAYARAN BUNGA TIDAK LANGSUNG" TEMPLAT DARI ERA GENIUS BAIK DITUTUP ATAU DIREKAYASA KEMBALI SELAMA ERA CLARITY。

Industri mata uang stabil beralih dari pasar bunga-beruang ke pasar bunga-membayar。

Jalur Pemenang 2.3 dalam transformasi paradigma

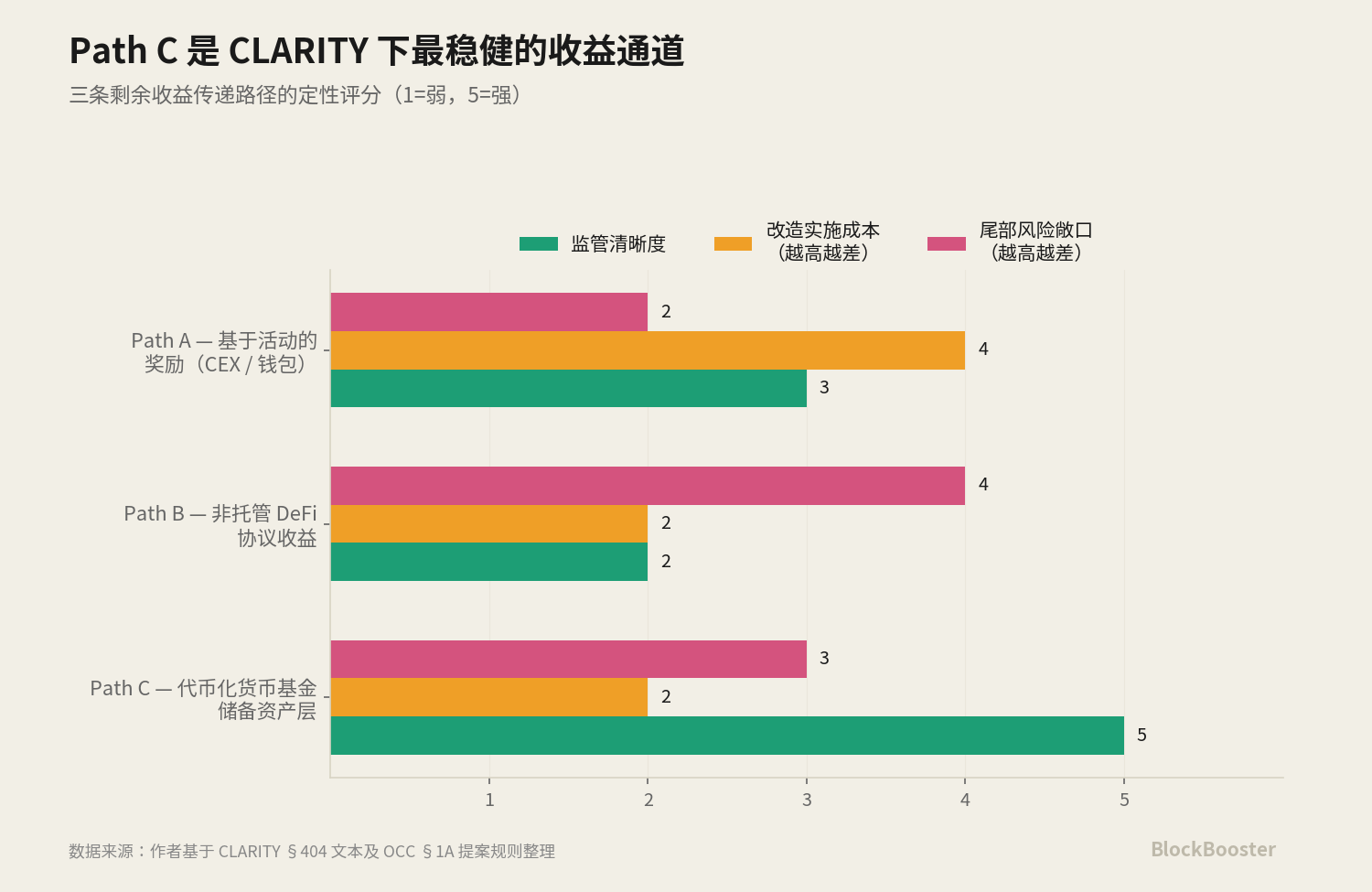

di paradigma use-to-earn, ada tiga kemungkinan jalur untuk melewati hasil ke pengguna。

PATH A: RE-REKAYASA IMBALAN UNTUK PENGHARGAAN BERBASIS AKTIVITAS

- Pertukaran, dompet, kartu kredit. Coinbase dapat menggantikan insentif USDC dengan \"transactional frequency/consumption number\". Gemini sudah dalam mode pengembalian kartu kredit。

Pertanyaan kunci bukanlah apakah Path A dapat membuat pengguna tetap hidup, tetapi biaya desainnya - Coinbase perlu re-engineer kerangka hukum dan produk seluruh sistem insentif UI, dan setiap desain aktif diuji oleh EC/CFTC. Ekskonfigurasi ulang ini membutuhkan waktu 6-12 bulan, selama itu kehilangan pengguna adalah risiko nyata. Namun dalam istilah medium, Patth A kemungkinan besar akan pulih bahkan di luar daya tarik era hold-to-earn。

PATH B: BIARKAN PROSES DI TINGKAT PROTOKOL DAN BERIKAN KE PENGGUNA MELALUI OPERASI BERBASIS AKTIVITAS

Objek yang dapat diterapkan: protokol DeFi。Bagian ke-404 definisi dari \"produser layanan aset digital yang ditemukan\" jelas dibangun di sekitar perantara terpusat2008 - Hasil kontrak cerdas non-hosting, seperti pasokan USDC ke Aave untuk peminjaman suku bunga variabel, tidak dirancang untuk jatuh dalam definisi ini。

Ini berarti bahwa pengguna memiliki tingkat suku bunga variabel untuk USDC untuk deposito di kolam pinjaman Aave, yang sekarang sesuai dengan interpretasi sebagian besar sarjana hukum ' - CARITY tampaknya secara tak terduga meninggalkan saluran pendapatan untuk non-kepercayaan DeFi。

Tapi ada ketidakpastian signifikan tentang pengecualian ini. Jika aturan akhir memperpanjang konsep \"ekuivalensi ekonomi\" terhadap pembangkangan yang tidak dipercaya, atau mendefinisikan akhir depan defi sebagai pihak terkait, kekebalan Path B mungkin dipersempit secara substansial。

PATH C: MINAT DIBAYAR MELALUI LAPISAN ASET CADANGAN

Ini adalah cara Wall Street taruhan raksasa. Mekanisme yang spesifik: Isu mata uang stabil tidak membayar bunga per se, juga tidak DAPP, tetapi aset cadangan mata uang stabil adalah dana pasar uang monetisasi, yang secara hukum membayar bunga kepada pemegangnya (yaitu penerbit mata uang stabil). Ketika penerbit mata uang stabil menerima hasil dari distribusi dana, itu dipertahankan sebagai keuntungan perusahaan - atau sebagian diserahkan kepada pengguna melalui desain insentif perilaku aktif。

Kepatuhan kunci keuntungan dari jalur iniHASIL-HASILNYA BUKAN MATA UANG STABIL, BUKAN JUGA PADA DAP, TAPI LEBIHDana dasarKóza — Tidak ada hubungannya dengan kerangka regulatori untuk prinsip yang stabil。

Jalur ketiga tidak saling eksklusif, tetapi berkembang secara bersamaan。

Jalur A dapat memperoleh kehidupan baru di tangan pemain seperti Coinbase dengan merek ritel dan saluran distribusi

Jalur B mungkin menghasilkan keuntungan jatuh angin bagi perjanjian seperti Aave, Pendle (tetapi dengan risiko ekor sempit selama 12 bulan ke depan)

Path C adalah rute yang paling sedikit terancam langsung oleh Bagian 404, tetapi membutuhkan 20 persen kap untuk Otoritas Pengawas Moneter tidak lulus sebagai prakondisi。

PATH C ADALAH \"KEUNTUNGAN YANG PALING BESAR\" SESUAI DENGAN PENDAPATAN, TETAPI BUKAN \"HANYA KEUNTUNGAN\"。

Karena itulah para raksasa pengendali uang Wall Street secara terpusat mengajukan dana monetisasi pada bulan April-Mei. Mereka menyediakan salah satu kepatuhan melanjutkan infrastruktur untuk segera-to-be-defined use-to-earn paradigma CIA Bagian 404. Path C adalah yang paling menarik setelah penyesuaian risiko - ini adalah penilaian industri bellards ', mengingat biaya implementasi masing-masing dan ketidakpastian regulasi。

KOLABORASI JALUR B DAN JALUR C

TAMPAKNYA ADA POTENSI UNTUK KOLABORASI ANTARA PATH B DAN PATH C. SEBUAH SISTEM PENDAPATAN BERBASIS RANTAI LENGKAP DAPAT MENGGUNAKAN KEDUA JALUR:

- KEPATUHAN YANG TERJAMIN

- Tahap pengguna dipisahkan dengan pinjaman Aave atau hasil Pendle - memastikan bahwa "membuktikan"bahwa pengguna merasa berasal dari operasi aktif

Struktur dua-tiered ÜBUIDL ini di lantai dasar, protokol DeFi di permukaan" secara teori dapat membangun sistem user-to-earn yang baik compliant maupun user-friendly. Jelas bahwa Beled memperkenalkan BUIDL tanpa visi spesifik dari Bagian 404, tetapi produk ini kebetulan merupakan bagian bawah terbaik dari sistem use-to-earn di bawah paradigma baru。

Infrastruktur untuk paradigma baru

3.1 3 produk, 3 klien Grup

Untuk membaca strategi Belet ' s, tiga produk dana tokennya perlu dibandingkan di desktop secara bersamaan:

UIDLDiluncurkan pada Maret 2024. Asli di Ether. Struktur hukumnya adalah Dana BVI, yang ditunjang oleh Securitize。

Target klienProtokol DeFi, institusi induk yang dienkripsi, pandangan rantai yang perlu digunakan sebagai jaminan. Perjanjian pinjaman seperti Aave telah diterima sebagai jaminan kelayakan dengan investasi minimum sebesar $5 juta。

BSTBL BNZDiarsipkan pada 8 Mei 2026. Ahli struktur hukumnya adalah Dana Pasar Moneter Pemerintah Terdaftar SEC Amerika Serikat, BNY Mellon Investment Services Services sebagai agen transfer。

Target klienManajer tunai institusional tradisional - klien sudah menggunakan Dana Beled sekarang memiliki akses ke kapasitas perdagangan 24/7 melalui saham rantai

PARSRVDiarsipkan pada 8 Mei 2026. Struktur hukumnya adalah dana pasar uang yang baru dibuat, Securitize multi-rantai distribusi。

Target klienPenerbit mata uang yang stabil - disesuaikan untuk memenuhi persyaratan cadangan berdasarkan UU GENIUS。

Ketiga produk ini ada di pasar pada saat yang sama, tetapi tidak ada tumpang tindih di basis pelanggan sama sekali. Desain matriks produk berlapis-lapisan ini: aset subjek-material yang sama (short-term charish + tunai + buy-back dalam semalam) dijual ke tiga kelompok pelanggan yang sama sekali berbeda melalui kemasan hukum yang berbeda, struktur hosting yang berbeda dan saluran distribusi yang berbeda。

Yang lebih penting lagi, tiga produk bersama-sama membentuk satuEkosistem aset cadangan mata uang secara penuh, meliputi semua kebutuhan di bawah paradigma use-to-earn: BUIDL sebagai agunan dan aset portofolio pada tingkat protokol DeFi; BSTBL sebagai alat manajemen kas rantai untuk institusi tradisional; BRSRV sebagai label inti untuk venue Stable Currency' s cadangan lapisan aset. Apa pun desain spesifik dari sistem use-to-earn, Belet telah menyiapkan produk-produk yang sesuai untuk aset cadangan monetisasi yang diperlukan。

KONSENTRAT 90% - RISIKO SISTEMIK TERABAIKAN DALAM PERGESERAN PARADIGMA CLARITY

DAN KEMUDIAN KITA AKAN MENGKUANTIFIKASI RISIKO KONSENTRASI SAAT INI DARI BELET BUIDL。

Saat USDtb online pada tanggal 16 Desember 2024, pengumuman resmi kerja sama Bethena dan Belet dengan jelas menyatakan, ” DUNIA menyumbang lebih dari 90% cadangan USDtb. Ini adalah konfigurasi maksimum dari setiap mata uang stabil untuk BuIDL."

Saat datang online pada 6 Januari 2026, Jupusd memiliki struktur cadangan 90% USDtb + 10% USDC likuiditas buffer。

Kepekatan yang dihasilkan:Dana Tunggal UPIBIL FUNDL mendukung sekitar 90% dari cadangan USDtbAku tidak tahuSecara tidak langsung mendukung sekitar 81% dari cadangan JupusdNadoza (90% dari USDtb x 90% dari Jupusd)。

Vidanski USDtb memiliki puncak sejarah sekitar $1,2 miliar (data dari Juni 2025), dan Jupusd telah berkembang pesat sejak peluncurannya pada Januari 2026. Ini berarti bahwa kesehatan Dana Bujang BUIDL secara langsung menentukan keselesaian dari setidaknya dua prinsip yang penting. Jika BUIDL mengalami tekanan penyitaan berskala besar, aset cadangan USDtb dan Jupusd di hilir akan berakhir secara bersamaan。

PERGESERAN PARADIGMA KLARITY SEMAKIN MEMPERBESAR RISIKO KONSENTRASI INIAku tidak tahu。

- A, B, C YANG PEMENANG

25.1 Proposal untuk langit-langit dan keberatan

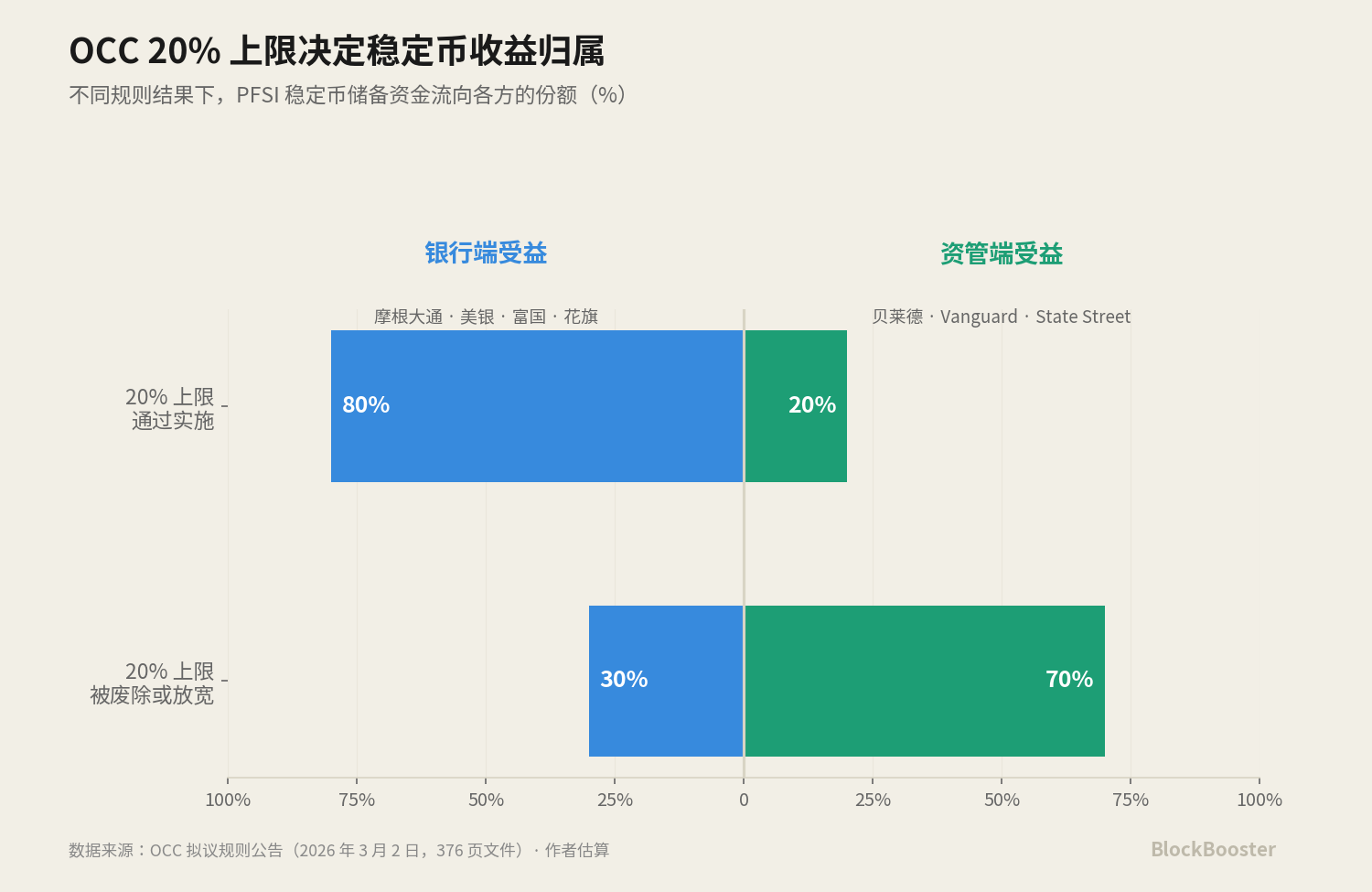

IA MENERBITKAN PROPOSAL 376 HALAMAN DI FEDERAL GAZETTE SEBAGAI BAGIAN DARI PERATURAN PELAKSANAAN UNDANG-UNDANG GENIUS. SALAH SATUNYA MEMICU DISKUSI INDUSTRI:Sebagai kemungkinan ambang alternatifSuperintendence of Money telah mengeksplorasi apakah ada 20 persen topi pada bagian dari \"aset berharga\" dalam cadangan dari Federal Chartered Stabilizers (PFSI)。

Meskipun hanya saja Otoritas Pengawas Uang, dalam proses konsultasinya, telah mengusulkan 20 persen sebagai solusi yang mungkin. Tetapi peserta pasar market telah melihat ambang alternatif ini sebagai sinyal kuat dari niat regulator。

JIKA LANGIT-LANGIT TERSEBUT DIIMPLEMENTASIKAN, ARTINYA HINGGA 20 PERSEN ASET CADANGAN DAPAT DITEMPATKAN DALAM DANA YANG DIMONETISASI (MISALNYA, BUIDL, JLTXX, BRSRV), SEDANGKAN SISA 80 PERSEN HARUS DITEMPATKAN DALAM ASET TRADISIONAL NON-DIDINETISASI。

Tudung 20% ini, jika dilewatkan, akan secara langsung melawan kemampuan skala lapisan aset cadangan monetisasi。

Ini adalah permainan 0-sum untuk menentukan jalan

ARTI SEBENARNYA DARI LANGIT 20% ADALAH:INI ADALAH VARIABEL KUNCI DALAM JALUR KONVERSI PARADIGMA CLARITY A, B, C, YANG MENENTUKAN APAKAH JALUR C DAPAT DISKALAKANAku tidak tahu。

PARA PENDUKUNG LANGIT-LANGIT ADALAH MORGAN CHASE, BANK OF AMERICA, BANK OF RICH COUNTRIES, CITIGROUP, YANG MENGUMUMKAN PADA TAHUN 2025 BAHWA ITU AKAN MENGEKSPLORASI KEMUNGKINAN RILIS BERSAMA MATA UANG STABILISASI. JIKA TUTUP 20 PERSEN TERSEBUT DISAHKAN, 80 PERSEN ASET CADANGAN PPSI HARUS DITEMPATKAN DALAM ASET TRADISIONAL, YANG BERARTI SEBAGIAN BESAR DANA CADANGAN AKAN KEMBALI KE SISTEM DEPOSIT BANK, KEEMPAT BANK TERSEBUT MEMPEROLEH KEUNTUNGAN TERBANYAK。

Partai yang menentang langit-langit adalah raksasa Belet, Vanguard, State Street. Jika langit-langit diangkat atau secara signifikan diringankan, 100 persen aset cadangan PPPI dapat ditempatkan dalam dana pasar uang yang dimonetisasi (termasuk BUIDL, BSTBL, BRSRV), penerima saham terbesar adalah perusahaan ini. Path C benar-benar terbuka。

5.3 PERUBAHAN DALAM PERMAINAN SETELAH CLARITY

PADA 14 MEI, MELALUI KOMISI PERBANKAN SENAT, RUU CLARTY MENAMBAHKAN VARIABEL KUNCI KE DALAM PERMAINAN 20 PERSEN LANGIT-LANGIT OCC。

UNDANG-UNDANG KLARITY UBUNTU MEMBERIKAN STATUS HUKUM YANG JELAS UNTUK KEAMANAN YANG DITOKENKAN - INI SECARA TIDAK LANGSUNG MELEMAHKAN ARGUMEN OCC BAHWA \"ASET-ASET TERDINETISASI SANGAT BERISIKO DAN MEMBUTUHKAN PEMBATASAN TAMBAHAN\". JIKA CLALITY MEMBERIKAN STATUS HUKUM PADA DANA, OCC TIDAK DAPAT LAGI MEMBENARKAN PEMBATASANNYA DENGAN MENGGUNAKAN ISTILAH \"RISIKO KHUSUS PER SE\"。

Saat CLARITY+GENIUS menyelesaikan kerangka kerja, OCC diharapkan harus menyesuaikan ambang alternatif 20% nya. Hasil yang paling mungkin adalah bahwa ambang telah dihapuskan atau secara signifikan santai. Ini adalah bagian dari kemenangan BlackRock's yang lebih disukai Prinsip berbasis route rute。

Tapi inilah pertanyaannya:Kejayaan ukuran Path C dan risiko sistemik konsentrasi yang dibahas dalam Part Four adalah dua sisi koin yang samaAKU TIDAK TAHU. JIKA AMBANG 20 PERSEN DARI OCC DIRINGANKAN, YAYASAN TIPE BUDIL DENGAN CEPAT MENYERAP PULUHAN ATAU RATUSAN MILIAR DOLAR DALAM CADANGAN MATA UANG STABIL, DAN NILAI INDUSTRI DARI TARUHAN YANG DIBUAT OLEH BELEDERS DIREALISASIKAN. NAMUN, PADA SAAT YANG SAMA, RISIKO KEGAGALAN TITIK TUNGGAL BUIDL, RISIKO GELANDANGAN KEMBALI KE BELAKANG, DAN RISIKO \"KEPEKATAN SPIRAMID\" EKONOMI DOLAR TERENKRIPSI DIPERBESAR SECARA BERSAMAAN。

Dengan kata lainKemenangan Path C secara industri merupakan kemenangan bagi Belet, tetapi secara sistemik lahir dari risiko konsentrasi baruAku tidak tahu。

Infansi tradisional finance menggunakan identifikasi SIFMU, pengujian tekanan CAR, mekanisme kesiapan bencana DTCC untuk mengelola konsentrasi skala ini. Sebagai lapisan aset aset cadangan monetisasi berbasis rantai saat ini tidak memiliki mekanisme yang setara sama sekali, kemenangan Path C dapat disertai dengan jendela waktu — jendela waktu untuk kerangka kerja regulator untuk mengejar risiko konsentrasi. Apakah FSOC mulai campur tangan dalam masalah konsentrasi ini pada tahun 2027-2028 adalah variabel kebijakan yang layak dilacak。

Kesimpulan

Seluruh ekonomi receiving-kurency stabil terpaksa mengganti \"observe\" dengan \"utilise\" dan dana pasar-monetisasi, sebagai aset cadangan bawah, menjadi salah satu infrastruktur penerimaan pendapatan paling kuat dalam paradigma baruAku tidak tahu。

Pola layout produk raksasa manajemen Wall Street — MSNXX dari MSM, BSTBL/BRSRV dari BlackRock, JLTXX dari JP Morgan — adalah kartu industri untuk pergeseran paradigma ini。

Protagonis nyata ke arah ini adalah penyedia dana pasar uang monetisasi di dasar rantai industri. Visa dan Mastercard tidak berurusan langsung dengan konsumen, tetapi mereka telah mendirikan model bisnis yang tinggi-māori, tinggi-tumbuh, kuat-kollar dengan pengisian sekitar 0,1 hingga 0,3 per sen dari setiap transaksi - nilai pasar gabungan lebih dari $1 triliun, baik di atas mayoritas jumlah jumlah kartu kredit issuances。

Peran yang sama dijalankan dalam ekonomi dolar AS yang dienkripsi oleh penyedia aset cadangan uang (Beled, Morgan Chase, Morgan Stanley)。

Kami pernah menyaksikannya, sekaliAnjak - anjak - anjak pindahan infrastruktur keuanganAku tidak tahu. Undang-Undang Kejelasan Kejelasan Kejelasan Luar Biasa menutup jalur \"pembayaran bunga tidak langsung\", tetapi tidak menutup hasil sendiri — hasil-hasil tersebut secara paksa dikembalikan ke lapisan aset cadangan. Visa dan Mastercard Dunia Baru dalam posisi。