沒有營地,沒有收费站

Roger Lee QQBIT,美國证券交易所分析員

21年的投資經驗、管理與金融機構。

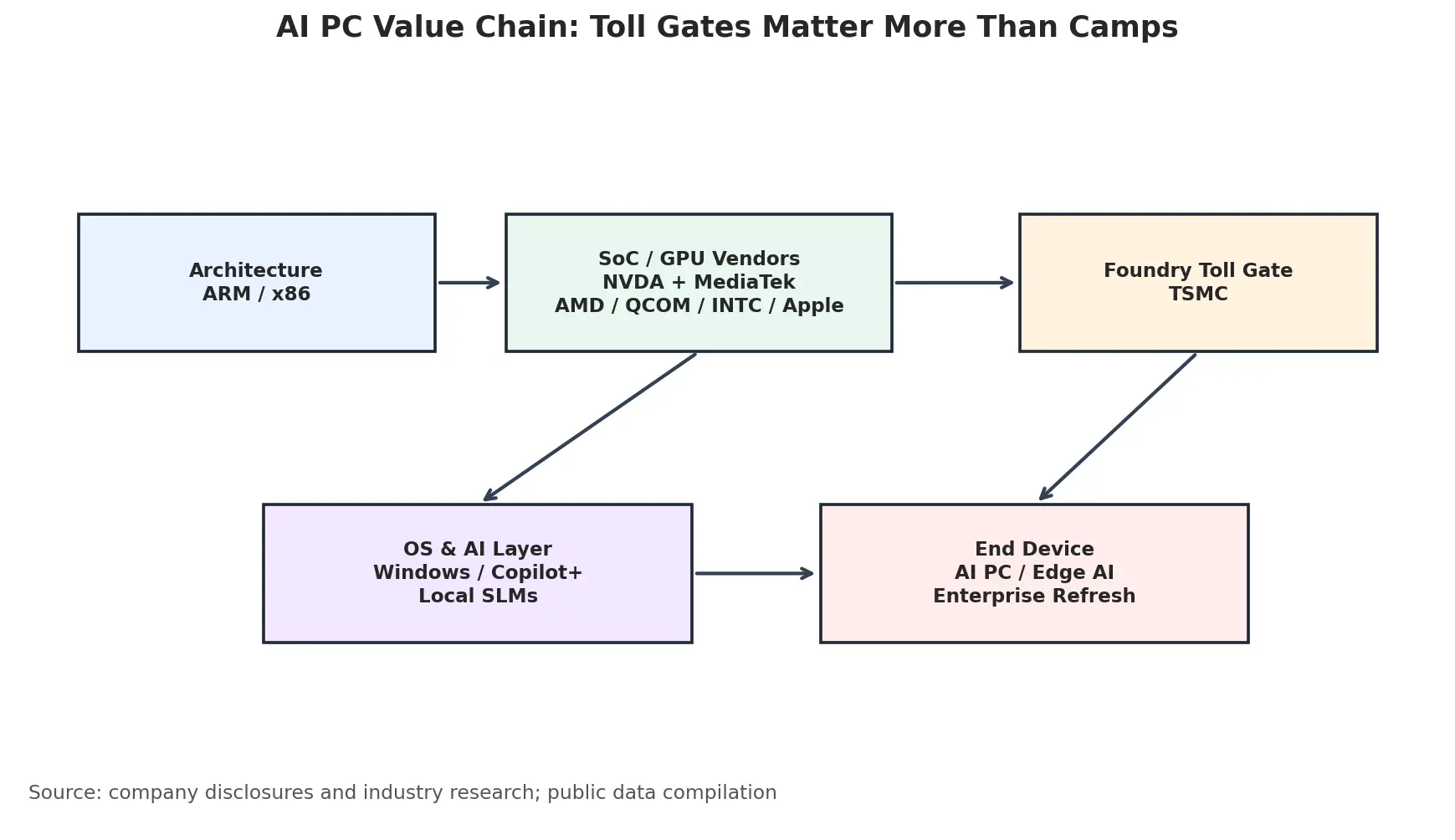

燕薇達和UDEC進入了AI PCWindows 端端 AI 生态學從單點測試到多人競爭我不知道 我認為這場戰爭不應該降格為「x86對手」宗教站。

我會把AI PC看成一個三级的機會:

- 一樓高级處理收费站不管誰贏了 TSMC要付路費就容易多了

- 二樓計算器和平台溢出AMD和NVDA分别代表x86攻擊和GPU基建延伸

- 三樓结构扩散和困境的逆转ARM和INTC都很灵活 但我們必須更加嚴格

一、本行业的判断:AI 个人电脑從概念到交付授權期

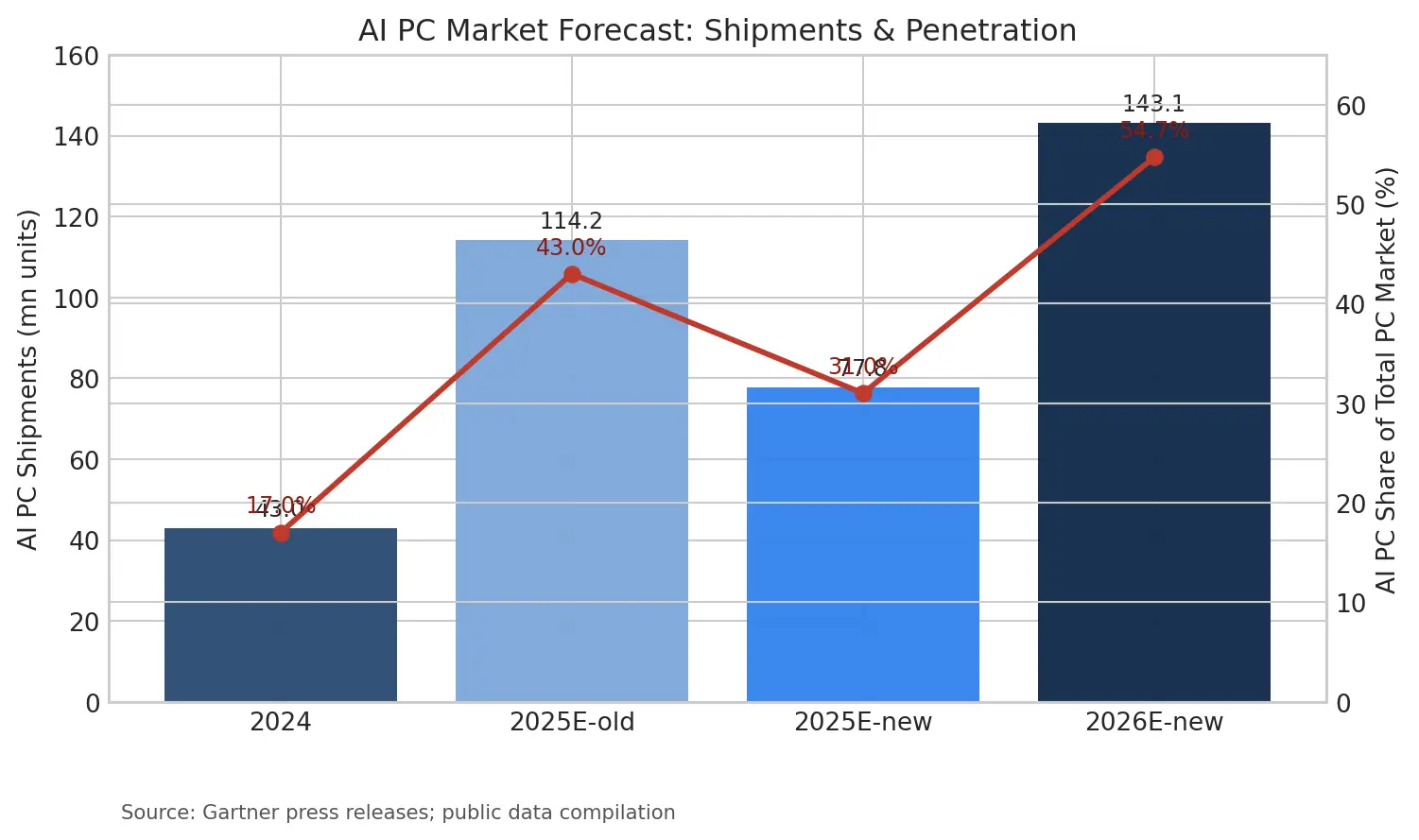

Gartner在2024年预计會在2025年製造1.142億 AI PC, 占PC市場的43%; 在2025年更新后, 受到关税和采购節奏的影響, 這套數據启发了我不要"AI PC需要偽證",但..短期節奏會起伏不定,长期校准不會改變我不知道。

| 工業變數 | 目前變更 | 我的投資解釋 |

| 手臂上的視窗 | NVDA/MediaTek等新玩家稀释了早期保留红利 | 單位贏家的敘述 冷卻 生态價值 重新定价 |

| x86难民营 | AMD 和 Intel 繼續強化 NPU, 整合 GPU 和 CPU | AMD更像是主線的攻擊 情報更像是反轉器 權利 |

| 高级行程 | AI GPU, 手機AP, AI PC SoC 高端容量 | TSMC仍然是我最重要的硬站 |

| 軟體生态學 | 本地小模型, 私密計算, 低延遲的推理 | 微软與 Windows 應用生态決定落地速度 |

從投資的角度看,AI PC的真正困難不是"沒有NPU",而是使用者是否愿意切換本地 AI 經驗我不知道 如果應用程式限於數分鐘的會議、照片產生和簡單的助手, 開關的灵活性會低于市場最樂觀的期望; 但是如果企業開始使用私密計算、低延遲推理和本地知識基礎的部署作為標準配置, AI PC將從消费電子故事轉到企業IT更新。

二、竞争力:检查和检查费

AI PC的表面描述是Arm的挑戰x86 但我更擔心利潤池的移動 NVIDIA在GPU和AI中強大,AMD在x86CPU和GPU中強大,在低容量和通信中高强度,Intel在股票生态學和商业渠道上強大. 他們各有優勢 但共同點很明顯:高端芯片無法通過高级程序我不知道。

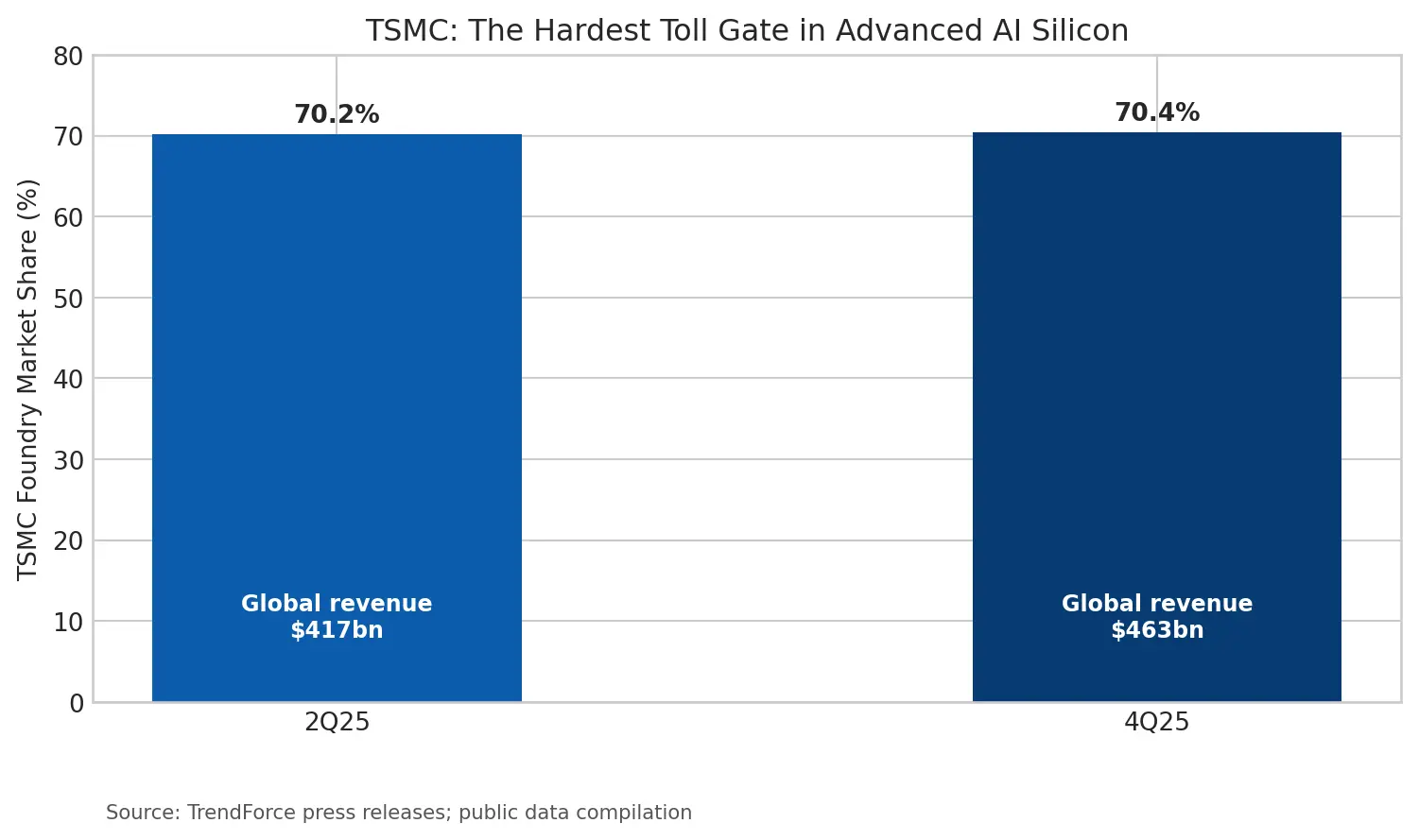

TrendForce披露,在2025年第二季度,全球回合生產收入約417億美元,TSMC占70.2%;在2025年第四季度,全球回合生產收入約463億美元,TSMC占70.4%。 這意味著只要 AI PC、AI 伺服器、手機AP和邊緣AI 芯片繼續爭取進步編程。

我不認為每一次新產品的發行都是值得追求的, 但我認為如果贏家不確定 誰能收下所有贏家在AI PC一行,我的答案仍然是..高级程式、封鎖、重要 IP 和平台軟體而不是只是放一個有條理的口號。

三. 目標排序: 看底部TMM 通訊錄走吧AMD( AMD )我看看信息/ARM

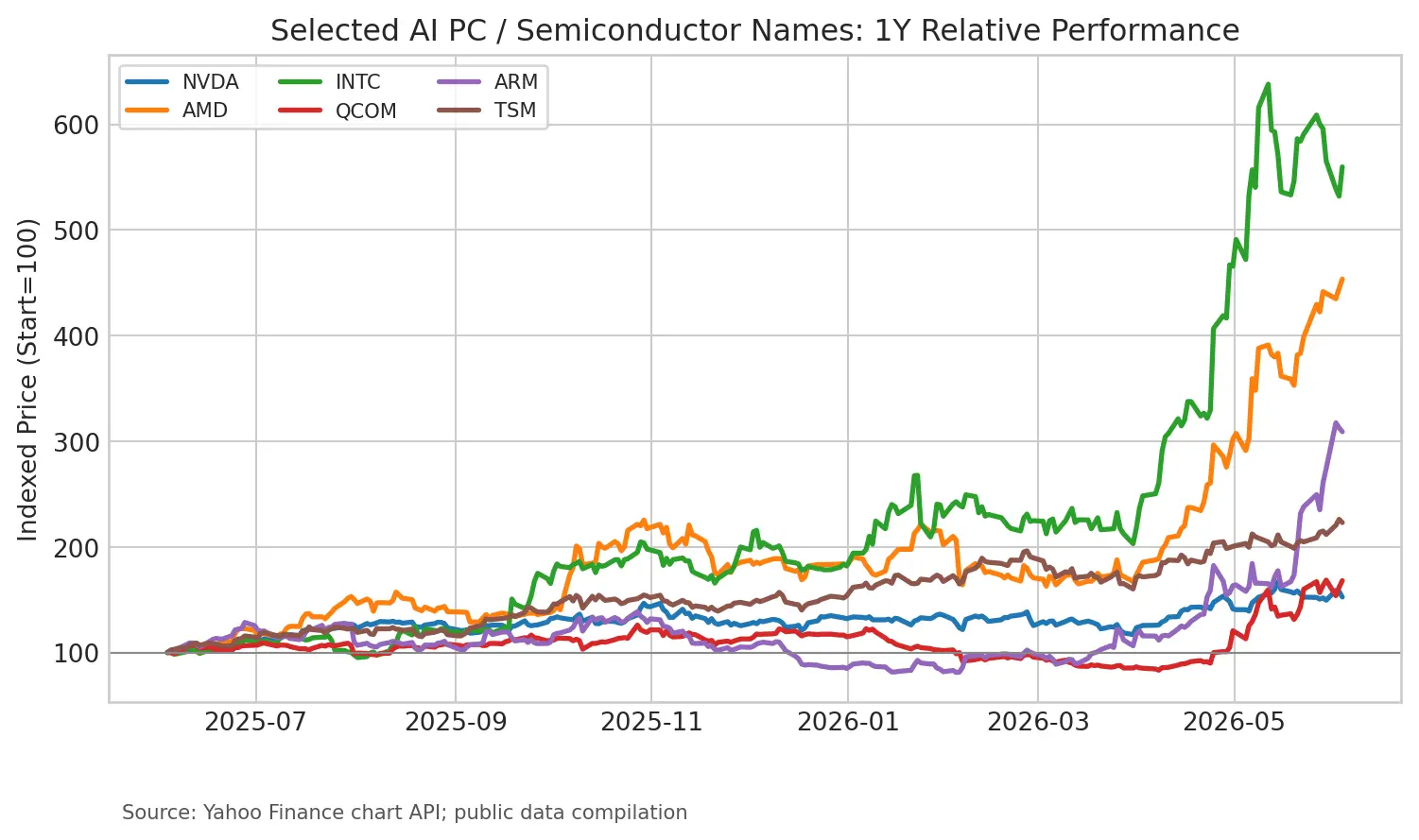

約一年半的校準都提前交易, Yahoo Financial的每日價格在樣本範圍 AMD、Intel、ARM 和 TMM 中顯示了更大的弹性, 我的方法不是把所有 AI PC 相關的物件一起購買, 而是按照 确定性、估价規矩和業務鏈位排序。

| 公司 | 角色定位 | 我的收視率一般是 | 核心理由 |

| TMM 通訊錄 | 高级處理收费站 | 強大買入/ 傳回优先權 | 這是我最喜歡的長期部署資源 |

| AMD( AMD ) | x86 攻擊者 | 買入/ 等价 | CPU、GPU和AI PC都有參與權 |

| NDDA | 艾爾是老大 | 按住/ 不要追蹤 FOMO | 但A. P. C |

| QCOM | 裝甲 PC 先驱 | 等待重刻 | 手機周期、蘋果風險和Windows競爭模式需要重新啟動 |

| 阿姆 | IP 租借平台 | 買/ Katoura | 但價值弹性與退縮風險相同 |

| INTC | 困境被扭转 | 分類買賣/ 朝仓 | 它不適合于核心餐;它更小,清晰 |

我的核心結論是簡單的:這不是只收買贏家的戰爭, 如果市場在新聞發表日滿滿了心情, 我寧願等; 如果我回來把公司的風險收益拉回合理範圍。

風險提示

此主線的風險不可忽略:

首先, AI PC應用程式可能不及期望。

第二,如果在Arm上改进的Windows兼容性太慢,高知名度和新加入者的叙事將被壓制。

第三,关税、中止企業采购和宏观不确定性可能影响到PC需求。

第四,如果先期供需有分期不匹配,TSMC也可能有估值退步。

第五, 整個AI鏈被高估, 一旦美國股權風險偏好降低。

因此,我更愿意把 AI PC 視為长期工業移民不是短期新聞交易 真正的專業買賣方式不是在會議当天買口號, 而是買下生态, 買下收费站。

描述資料來源

| 圖/信息 | 主要资料来源 | 用法 |

| AI PC 輸出率和渗透率 | Gartner 2024 和 2025 年新聞草稿 | 判斷AI PC的短期節奏和中长期校准 |

| TSMC的收入和份额 | 2025年和2026年趋势 | 以驗證進一步的工序收费站邏輯 |

| 股票价格的相对业绩 | 雅虎金融熊 API | 分期市場價格 |

| 工序映射 | 公司披露、行业研究和公共文件 | 架构、芯片、代用品、軟體和终端 |

資料參考

| 编号 | 來源 | 連結 |

| 一 | Gartner: 2024年9月 AI PC 2025交付預告 | https://www.gartner.com/en/newsroom/press-releases/2024-09-25-gartner-forestas-worldwid-gigns-of-artifical-intelligence-pcs-to-count-for-43-percs-of-all-pcs-in-2025 |

| 二 | Gartner: 2025年8月 | https://www.gartner.com/en/newsroom/press-releases/2025-08-28-gartner-says-artificial-intelligence-pcs-will-resentation-31%-of-worldwid-pc-market-by-the-end-of-2025 |

| 三 | 趋势:2025年第二季度全球收入中回合生成和TSMC的份额 | https://www.trendforce.com/presscenter/news/202509001-12691.html 維基百科中的相关条目: http |

| 四 | 趋势:2025年第四季度全球收入和TSMC的份额 | https://www.trendforce.com/presscenter/news/20260312-12965.html 維基百科中的相关条目: 維基共享資源中相关的原始文献: 維基共享資源中相关的原始文献: 維基物種中相关的原始文献: 維基物種中相关的數據 |

| 5 | 雅虎金融:美國股票日價的數據 | https://finance. yahoo.com/ |

這份報告是由特邀分析員寫的。 報告中表示的觀點只是作者的個人立场, 本材料仅供参考,不构成投資建議。