협회에서 금의 양 : 고객을위한 22 억 달러, 비 유연 계약 및 "역사에서 가장 수익성있는"에서 잠그기

분석가, Harlan Sur는, 이것은 주기적인 큰 commodity 공급자에서 다년 수축 보호 및 소득과 이익에 있는 downside를 가진 장기 공급자에 교대를 의미한다는 것을 진술했습니다. Wall Street의 목표 가격의 공동 인상。

원본 : 드래곤 검

본래 근원:벽 거리에서 당신을 참조하십시오

클라이언트는 먼저 예금에 $ 22 억을 지불, 서명 할 수없는 장기 계약, 그리고 역사의 다른 시간에 비해 미국 빛에 대한 훨씬 더 호의적인 가격 프레임 워크를 허용 - 미국의 가장 최근 장기 전략 클라이언트 계약의 핵심 용어 (전략 고객 계약, SCA)。

6 월 25 일, Barclay, Morgan Stanley, Morgan Chase가 공동으로 "게임의 규칙을 변경하는 계약으로 보았다. 연구에서, &; Harlan Sur, Morgan's Chase Semiconductor Analyst는 SCA를 순환 대형 상품 공급 업체의 "fundamental shift"로 캐릭터화하여 다년간의 계약 보호, 소득 및 이익의 상당한 다운워드 나선형 공급 업체에 대한 장기 공급 업체입니다。

이 계약의 값은 다음과 같습니다첫 번째는 DRAM의 약 20 %와 NAND의 약 1/3에 해당하는 서명 된 합의와 함께 적용의 크기입니다. 두 번째는 최소 약속과 가격에 의해 측정 된 14 계약과 $ 100 억의 누적 최소 소득에 해당하며 세 번째는 입금 및 재정적 약속의 총 22 억 달러를 만들기 위해 클라이언트에 대한 것입니다. 4, 계약의 낮은 가격 한도의 해당 MĀORI 비율은 "거의 피크 위에 WELL"(약 62 퍼센트), 이는 근본적으로 아름다움 빛에 대한 높은 이익 선을 잠그。

16 계약은 DRAM의 20 퍼센트와 NAND의 1/3을 포함

이 공개의 결과로, 16 SCAS는 데이터 센터, 소비자 전자공학 및 자동차의 3개의 주요 시장의 맞은편에 서명되었습니다。

고객 배급에 있는 4개의 큰 고객이 있습니다 ( 시장은 일반적으로 전자 OEM의 큰 구름 제조자 그리고 중요한 소비자를 포함하기 위하여 전람됩니다), 3개의 가정 근거한 고객 및 나머지 9는 자동차 산업에 있는 더 작은 고객입니다。

계약 기간 : 데이터 센터 및 소비자 전자 계약은 2026-2030 년을 포함하는 5 년입니다. 자동차 계약은 3 년입니다。

적용 크기: 이 16 계약은 DRAM 납품의 대략 20%를 커버하고 NAND 납품의 대략 1/3 포함합니다。

BARCLAYS에 따르면, 모든 계획 된 SCA가 서명되었을 때 관리는 기업 소득의 50 % 이상이 이러한 계약에서 올 것으로 예상되었다. 이러한, 고정 또는 간 가격 영역과 관련된 계약은 기업 소득의 약 40 %에 대해 고려할 것으로 예상됩니다。

$ 22 억의 보증금이 기본 비용 증가 : 클라이언트는 먼저 지불, 미국 suspense, due and payable

16 서명 계약의 밑에, 현금 예금과 다른 금융 약속에 있는 US$ 22 억 — $18 억은 현금을 제한하고 신용의 편지에서 $4 억 — US$ 22.0 억에 의해 받게됩니다。

펀드는 미국 빛에 의해 개최되고 계약 기간 동안 잔액 시트에 남아, expiry에 반환 및 리듬에 반환 “백 엔드 무게”, 즉, 계약의 두 번째 절반, 대량。

이 돈은 단순히 소득으로 간주 될 수 없습니다。클라이언트의 회개 비용을 올리는 것은 정말 작동합니다。

계약의 바인딩 본질과 관련하여 Morgan Stanley는 직접 회의에서 관리 진술을 인용합니다“이제 계약은 거부할 수 없습니다.”고객이 동의한 비율에 상품의 배달을 할 수없는 경우 Mei-hong는 보증금에 조치를 취할 수 있습니다. 아름다움 빛을 위해, 이 양은 오는 년에 있는 수요의 부분을 위한 추가 유대에; 고객을 위해, 공급의 특정을 위한 의무적인 비용입니다。

이것은 또한 고객이 가격을 지불하고 예금 배열을 허용하는 이유를 설명합니다. AI 서버, 자료 센터 SSD, HBM 및 상한 끝 수요는 아래로 당기고 자물쇠는 저장 공급이 단단할 때 귀중한입니다。

가격 구조: 모자를 씌우는, 그러나 밑바닥 반동 Māori 비율 “역사 최고봉의 위 우물”

가격은 SCA 프레임 워크는 세 가지 범주로 나뉩니다지면과 지면을 가진 조정 가격, 가격 악대, 또는 가장 가까운 지역 안에 변동하는 참고 시장 가격。

가격 모자 성분:재고 제품을 위해, 가격 천장은 2026의 두번째 분기에 있는 시장 가격을 기준으로 합니다. 이 조항은 "액세스 잠금 가격 상승"으로 일부 상인에 의해 해석되고 일부 불멸에 주도하고있다。

그러나 가격 바닥은 실제 하이라이트입니다 :바닥의 총 국내 제품 비율은 "하나의 역사의 사이클에서 이익의 피크 위에 잘". U.S. Māori는 약 62%에 달했습니다. 현재 Māori 비율은 84.9%입니다. 이는 바닥 절이 방아쇠되었는지, 아름다움의 이익의 수준이 역사상 가장 큰 것임을 의미합니다。

그러나 SCA는 "PRICE-FOR-ALL"계약이 아닙니다. 기존 제품 중 일부는 2026의 두 번째 분기에서 천장 앵커와 함께 가격 천장이 있습니다. 즉, 더 높은 소득과 낮은 MĀORI 비율에 대한 교환의 미래 가격 탄력의 일부를 사용합니다。

조셉 무어는 "계약 가격 천장은 두 번째 분기의 가격과 동일하다"고 응답했습니다. "회사는 천장을 잠그는 것에 대해 약간의 우려를 제기했지만 Māori 비율이 90 퍼센트에 가까운 것으로 지적했으며 일부 시간대에 남아있을 것으로 예상했습니다. 협상에서 일부 보호를 추구하기 위해 당사자가 합리적이었습니다. 계약 기간은 그것의 가치를 평가하는 핵심 차원이었습니다。

100 억 수입 라인, 단지 "최소 값"

16 계약의, 14 지정된 가격 용어。

BARCLAYS와 MORGAN CHASE에 따르면, 이 14 계약에 대한 최소 약속 소득 (RPO, 최소 수준과 가격의 나머지 성능 의무)은 약 $ 100 억입니다。

관리는 실제 소득이 바닥 라인보다 훨씬 높을 것으로 예상되었다는 것을 명확하게했다100 억은 최소 가격이므로, 시장 가격이 바닥 위인 경우 소득 상승。

새로운 품목을 위해, 계약은 또한 추가 가격 upspace를 유지합니다。

여전히 협회 뒤에 생산에 증가, 자본 지출은 사라지지 않습니다

잠그는 수요는 자동적인 납품에 양이 아닙니다。

미국 빛은 SY26에서 약 $27 억의 순 자본 지출지도를 제기, 약 $25 억이었다 전에. FY27 분기 자본 지출은 FQ4보다 높을 것으로 예상되며, 건설 부문의 자본 지출에서 1 년 이상 증가가 예상됩니다。

SCA는 가벼운 자산 모델을 제공하지 않는 것이 좋습니다, 그러나 확장을위한 더 확실한 합리적。

클라이언트는 돈을 베팅하고 Mi-gwang는 투자 할 것이다. 협회는이 확장을 더 소리,하지만 미래의 수요 또는 가격 편차가 발생하면, 용량의 배달은 주기적 변수를 유지한다。

시장은 세 기관에 의해 대상 가격의 일관성있는 상승 조정 뒤에 "무장한 이익을 지속 할 수있는 방법"을 재평가하고 있습니다

모든 세 기관은 대상 가격을 제기했지만 논리 초점은 5 월 분기 재무 기대에 불과하지 않습니다。

바클레이(리서치 톰 오말리): 대상 가격은 1175 달러에서 2,000 달러로 증가했으며, 12 배의 연간 CY27 수입은 166.74 달러로 증가했습니다. 이 보고서는 SCA의 세부 사항은 " 예상보다 더 나은"이며,이 계약은 "불변 위험 보호에 실질적인 긍정적 인 영향을"이며, 공급 주문형 불균형은 단기에 의존하지 않으며 상향 이동성을위한 방이 있습니다。

모건 Stanley(리서치 조셉 무어): 대상 가격은 $ 1050에서 $ 1,200로 증가했으며, 30 배의 순환 수익성 ($ 40)을 기반으로합니다. $ 35에서 $ 40까지의 예상 이익을위한 사이클 용량의 증가는 이익을위한 일률이 $ 200 / 단위로 닫았다 땅에보고되었습니다。

모건 Chase(Researcher Harlan Sur) : 대상 가격은 $ 550 (12 월 2026)에서 $ 140 (12 월 2027)로 크게 증가했습니다. 10 배 (10 년 미디어 시장 이익) $ 154의 공유 당 SY28을 기반으로합니다. 보고서는 SCA 확장을 근본적으로 빛의 상용 모델 속성을 변경하는 "단계 별 변화"로 나타냅니다。

이 모델의 변화 뒤에, 키 변수는 이익의 연속성입니다。

5 월, 수익은 시즌에 $ 41,456 백만에 달하며, 링에 대한 73.7 퍼센트의 증가; 8 월, 시즌의 미디어 값은 $ 50 억이며 비GAAP EPS, $ 31입니다. 단일 시즌 번호는 이미 높지만 SCA는 시장의 다른 문제를 제공합니다. 가격도 계속 상승하지 않으면 MAORI 및 무료 현금 흐름의 높은 비율을 유지할 수 있습니까

현재 프레임 워크에서 주어진 대답은 일부 소득이 더 보호되었지만 전혀 없습니다. 가격 천장, 미래 확장 및 AI 수요의 지속 가능성은 국경 상태를 유지。

보안 및 현금 흐름은 자본에 대한 반품의 아이디어를 열었지만 타이밍은 제한됩니다

SCA는 또한 균형 장에 있는 변화에 관하여 가지고 갔습니다: 예금은 빛으로 가고, 궁극적으로 클라이언트로 돌려보내는 그러나, 현금은 짧은 기간에 있는 증가할 것입니다。

5 월 시즌 기준으로, 현금 및 투자의 26 억 달러를 사용할 수있었습니다. 현금 흐름의 25.4 억 달러와 조정 된 현금 흐름의 18.3 억 달러가 시즌 동안 운영되었습니다. 약 10 억 달러의 고객 현금 예금은 8 월 시즌 동안 예상됩니다。

자본 수익의 경로는 명확하기 시작합니다. 미국 칩과 과학 행위와 관련 된 제한은 미국 조명을위한 단기 구매 공간을 제한했습니다. 9 12 월 2026 이후 제한 창이 통과 된대로 기업 캘리브는 초과 현금의 100 퍼센트로 주요 방법이 될 것입니다。

SCA의 직접 수입 기여는 아니지만, SCA의 시장의 변화의 다른 측면은 다음과 같습니다. 이익이 높고 현금이 축적 된 경우, 아름다움은 더 이상 "사이클 돈"이며 현금 반환을위한 더 안정적인 프레임 워크를 입력 할 수 없습니다。

금융 자체 : Māori 비율은 항상 높고 다음 분기의 지침은 예상보다 높습니다

S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.A.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S

- $ 41,456 백만의 영수증, 링 성장 73.7 퍼센트, 크게 $ 35.6 억의 시장 기대를 초과

- DRAM은 $ 31.3 억 (링 + 67 퍼센트)을받습니다. NAND는 $ 9.9 억 (링 + 99 퍼센트)를받습니다

- DRAM 평균 링 증가 약 60 %, NAND 평균 링 증가 약 80 %

- Māori 비율 84.9 퍼센트, 시장 기대 이상 81.8 퍼센트-81.9의 기록 높은

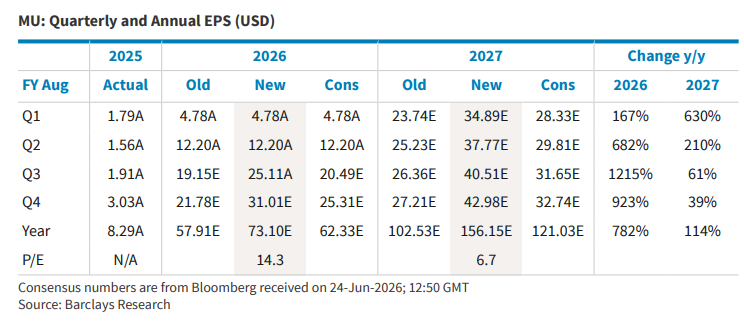

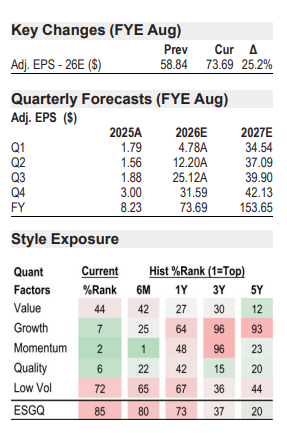

- $ 25.11-25.12의 주식 당 소득은 약 $ 20.49의 시장 기대를 크게 초과합니다

8 월 분기 (FY4Q26) 안내 :

- 영수증 지침 $ 50 억 (미디어), 약 $ 431-43.6 억의 시장 기대 이상

- Māori 비율은 대략 86 퍼센트이고 시장 기대를 초과하는 것을 계속합니다

- 몫 방향 당 Proceeds 31.00 (중간), 대략의 시장 기대 보다는 더 높은 $25.31-25.72