왜 DeFi 보험을 구입하지 않습니까

DeFi 보험은 기존 보험의 보상 제도를 해결하기 위해 지능적인 계약으로 간주됩니다. 높은 위험 상관 관계로 인해 효과적인 시장을 창출하는 것이 어렵습니다. 프리미엄의 침입 및 보상 메커니즘의 부족。

원래 제목: Nobody Buys DeFi 보험

Thejaswini M A, 토큰 배포

원래 언어: Luffy, Foresight 뉴스

"안전은 속임수,"시장에서 거의 모든 사람이 합의。

이것은 모두가 생각하는 것입니다. Sinnox는 의료 기록의 검토없이 직접 denial 할 수있는 알고리즘을 개발했습니다. 미국 보건 보험 공사는 알고리즘에 설정 된 기간의 만료 후, 치료를 위해 지불을 중지, 완전히 참석 의사의 의료 조언을 분산. 전통적인 보험의 사업 모델은 항상 고객 자금의 수집, 그들에서 높은 주식의 보유, 그리고 주장의 정착을 방해하는 임계값의 층의 설립。

은행 예금은 이제 연방 예금 보험 공사 (FDIC)에 의해 보장되지만, 최대 금액은 1934 년에 설립 된 이래로 단단히 조정 된 표준 만 $ 250,000입니다. 바우처 계정은 SECURITIES INVESTOR PROTECTION CORPORATION (SIPC)에 의해 보장됩니다. $ 0.5 백만의 한도, 한 번 계정 자산은 그 가치를 초과했다, 보증은 취약합니다. 공중 인식에 있는 보호의 수준은 진짜에서 멀리 있고, 보상 지불에 천장은 보험 회사에 의해 단방적으로 놓입니다。

DeFi 보험은이 고통스러운 지점을 한 번에 주소로 간주 할 것으로 예상됩니다 : 중급을 제거하고 스마트 계약의 용어가 방아쇠, 보상 지불의 자동 시행 및 보상의 인공 악의적 인 파괴를위한 공간을 제거。

그러나 현실은 거의 하나의 지불이 없다는 것입니다. 보험료는 크게 erode 금융 이득 및 프리미엄의 감소 후, 나머지는 단순히 사용자가 부담하는 투자 위험을 일치하지 않습니다。

이 종이는 시장의 현재 상태를 설명하고 왜 모든 사람들이 그것을 해결하려는 경우에도 열심히의 핵심 원인을 반전하는 것이 어렵습니다。

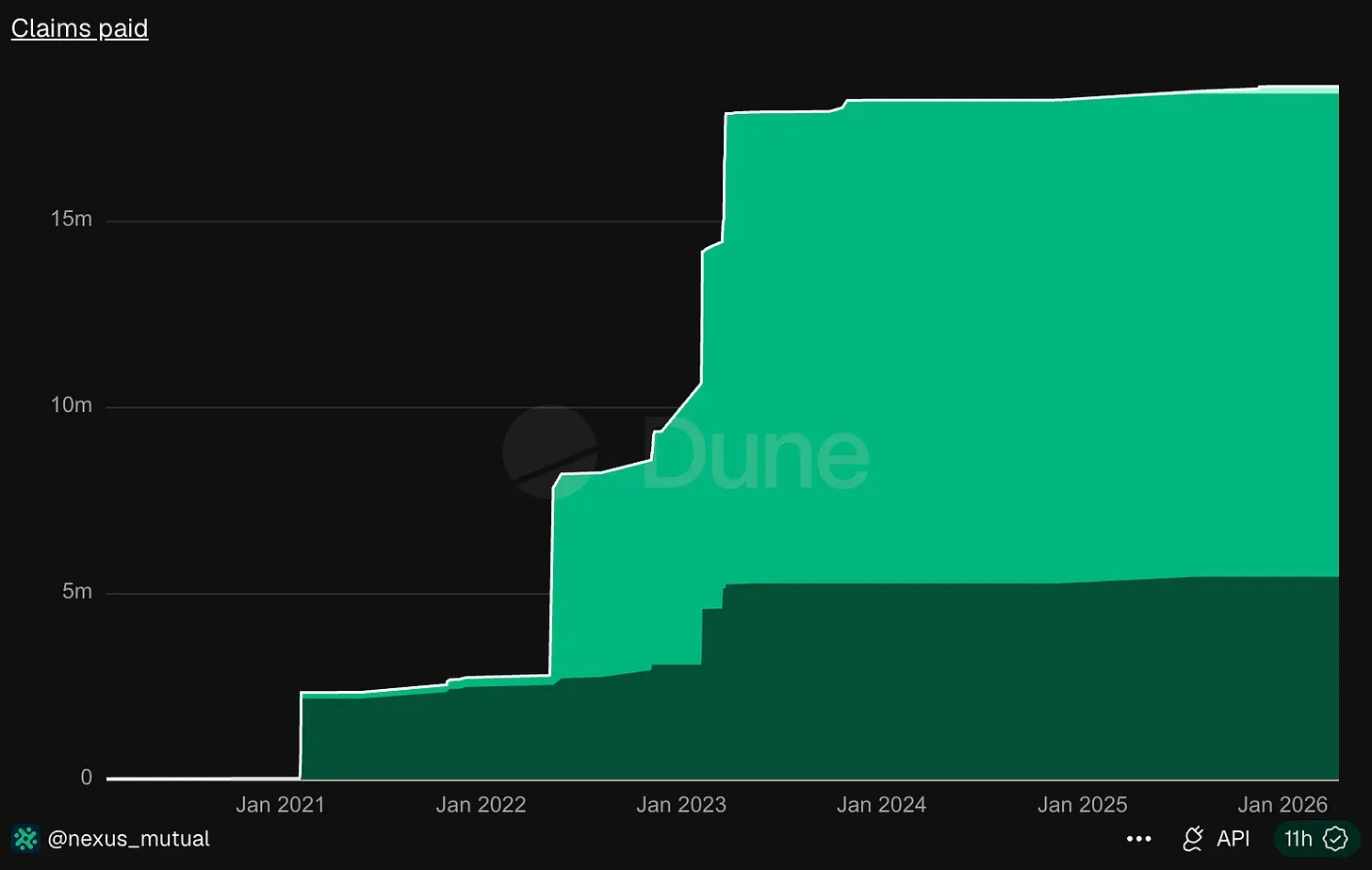

Nexus Mutual은 현재 가장 큰 DeFi 보험 서비스 제공 업체이며, 2019 년에 설립 된 이래로 $ 18 백만 이상의 누적 총이 있습니다。

출처: Dune Analytics

4 월 2026에서, Kelp DAO는 해커 공격에 적용, 손실은 $ 292 백만. 이 경우에만 도난당한 금액은 이 헤드 보험 기관의 7 년 총무 장관 's 보상의 양입니다。

이 상태는 전통적인 보험에 의해 보상의 미성년자 결심이 매우 다릅니다. 전통적인 보험은 높은 프리미엄을 수집하지만, 지불을 차단하는 그것의 힘에 모든 것을한다; 그리고 DeFi는 약간을 적립, 몇 명의 투자자가 보험을 복용하는 것을 기꺼이하는 사실。

전통적인 보험은 서로 연결되지 않은 핵심의 위험과 안정된 방식으로 작동할 수 있습니다. 한 집의 불은 다른 가정에 손상을 일으키지 않았습니다. 보험 회사는 1백만명의 사용자에 보험 정책을 판매할 수 있고, 단 하나 불 결산은 가득 차있는 프리미엄에 의해 완전히 커버될 수 있습니다. 그러나, DeFi는 이러한 위험 관리 메커니즘이 없습니다 : 크로스 체인 브리지의 위반과 같은 악성, 보안 사고를 예측하고, 그 다음 바닥 자산에 따라 모든 풀과 대출 계약을 해제합니다. 3월 2023일, USDC가 끊을 때, 모든 계약은 USDC를 담은 채권자가 영향을 미쳤습니다. DeFi의 경우, 위험은 높은 상관 관계이며, 보험은 안전 사고로 인한 손실에 대해서만 베팅할 수 있으며, 풀은 배경을 커버하기 위해 충분한 자금이 발생합니다。

3 월 2023, 유러 금융 도난 $ 197 백만 및 체인 위험은 빠르게 확산 : 각 프로토콜은 유러 유동성 토큰을 보유하기 위해 $ 17 백만을 잃었고, Inverse Finance와 같은 수율 프로토콜 및 여러 플랫폼의 긴급 폐쇄도 영향을 받았다。

보안 격차가 계약에서 발생하면 여러 프로젝트로 유출하는 경향이 있으며 단일 일 극단적 인 사고는 직접 전체 주식을 지불 할 보험 풀을 배기 할 수 있습니다。

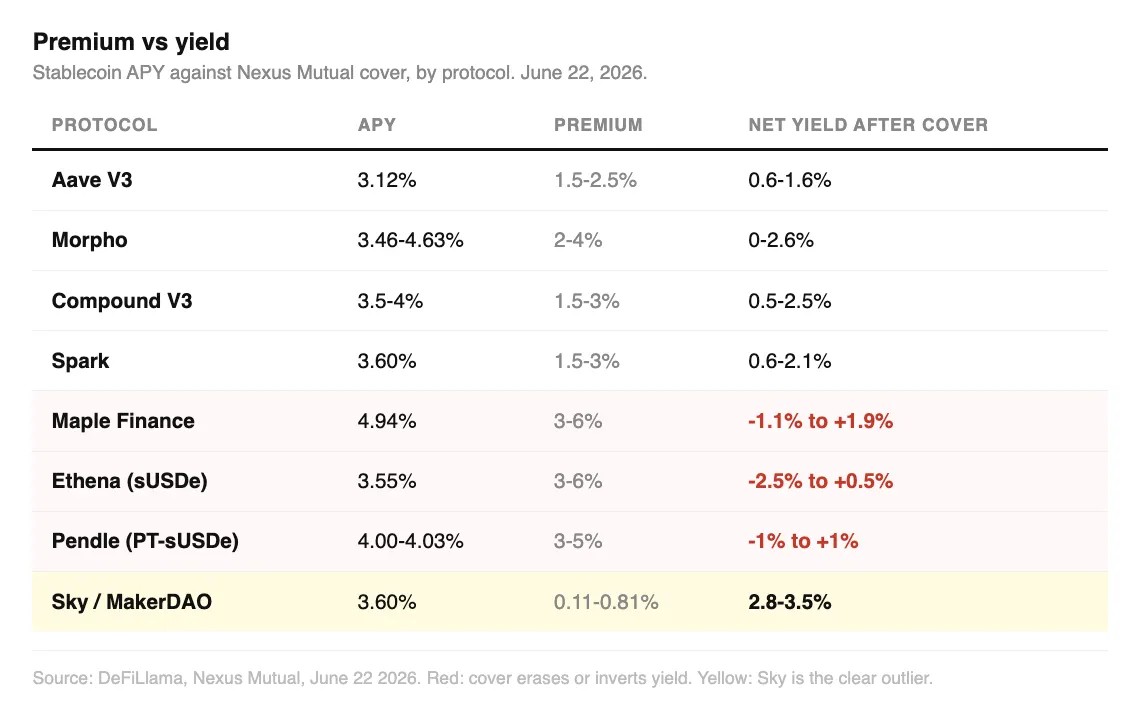

Nexus Mutual, InsurAce에 대한 현재 프리미엄 비율을 공동으로했습니다. 보험 계약의 원래 연간 화학적 혜택을 비교했습니다. USDC는 약 3.14 %의 Aave V3 예금에서 연간 수입, 1.5 %에서 2.5 %의 보험 적용, 순이익은 프리미엄의 감축 후 0.6 %에서 1.6 %까지. 투자자는 체인 보안의 위험을 실행하고 궁극적으로 일반 은행 저축보다 약간 더 약간 더 적립됩니다。

Morpho, Compund, Spark Earnings는 3.5 퍼센트에서 4 퍼센트의 연간 화학 수율과 수익의 1/3과 절반 사이의 프리미엄과 돈에 대한 매우 낮은 가치와 유사합니다。

메이플 금융 기관의 대출 풀의 연간 수입은 4.7 퍼센트 - 4.90 퍼센트이며 보험료는 3 퍼센트 - 6 퍼센트로 높으며 보험 범위 이후 순이익 - 1.1 퍼센트 - 1.9 퍼센트. Ethena의 연간 수입 3.6 퍼센트 - 4 퍼센트, 3 퍼센트의 프리미엄 - 6 퍼센트, 그물 수입 - 2.4 퍼센트 - 1 퍼센트. 이러한 두 가지 유형의 플랫폼에서, 보험 구입하고, 극단적 인 경우, 투자자의 주도 손실됩니다。

이전 MakerDao (스카이) 만 볼 수 있습니다. 저축 제품의 연간화는 DeFi에 있는 가장 낮은 위험 criterion로 시장에 의해 일반적으로 인식되는 0.11 퍼센트의 최소 보험 비율과 더불어, 그물 수입은 광대한 대다수가 유지된 상태에서 2.8 퍼센트 - 3.5 퍼센트에서 유지된 상태에서, 유지됩니다。

프리미엄 가격은 엄격하게 위험 수준에 해당하지만, 신흥 플랫폼 프리미엄은 너무 높고 직접 사용자에 의해 추구 높은 수익을 소비합니다。

보험을 선택하기 위해 암호화 된 투자자를 위해 게으른 또는 reckless, 그들은 대부분의 경우 보험의 구매가 0과 동일하다는 것을 알고. 모든 DeFi 입금자가 내일 전체 보험 적용을 받기를 선택하더라도 전체 산업은 수요를 흡수 할 수 없습니다 : Nexus Mutual의 총 풀은 약 $ 81.56 백만이며 업계 전체 효과적인 보험 적용으로 $ 81.5 백만의 최고 수준에서 주요 계약 잠금 자산은 수십억 달러에 있으며 공급 및 수요 사이의 간격이 있습니다。

Kelp DAO 수준에서 대규모 보안 사고의 경우 단일 합의는 단순히 업계에서 보험의 대다수를 비난 할 것입니다。

$ 18 백만의 총 역사적인 합의는 업계 풀의 취약점을 드러냈으며, 시장은 전체적으로 특히 높은 리스크 이벤트를 경험하지 못했습니다。

사용자는 Nexus Mutual과의 합의에 대한 신청서를 제출 한 후, 상에 투표 할 수있는 모든 플랫폼 홀더까지입니다. 합의의 호의에 투표 한 회원은 합의가 실패한 경우 자산을 직접 잃게됩니다. 이 메커니즘은 보상의 자연적인 원인입니다. 기존 보험은 보험료와 청구자 사이의 잔액을 구체적으로 만듭니다. DeFi 디자인은 동일한 그룹과 소유권을 결합합니다。

2008 금융 위기 이전에, 금융 위험 관리 기관은 일반적으로 미국 전역의 주택의 가격에서 충돌이 발생하지 않았고, 결국 그들은 결코 경험하지 않았다. AIG, 보험 거대, 큰 규모에 위험 보장 계약을 판매, 시장 위기가 실제로 깨질 때, 그것은 완전히 불평했다。

미국 정부가 FDIC 은행 예금에 대한 보험 정책을 도입 할 때까지, 일반 예금자는 어떤 자산 보안이 없었다. 중대한 감압은 은행 보험을 부과하기 위하여 정부를 강제했습니다, 은행 운영의 필수 비용으로 놓인。

DeFi 영역에서는 Aave, Morpho와 같은 계약을 시행 할 수 없습니다. 보험을 구입하려면 스마트 계약 배포가 허용되지 않으며, 해당 프로젝트의 위험 보안을 부과 할 수 없습니다. 또한 업계 전체의 바닥 업 메커니즘의 부족으로 극단적으로 대응합니다。

Nexus Mutual의 역사의 세 가지 가장 큰 합의는 FTX thunderstorm의 두 가지 instalments에서 약 $ 7.3 백만, TribeDAO의 도난에 대한 $ 5 백만 및 유러 금융 해커 공격에 대한 $ 3.4 백만. 함께, 세 가지 금액은 거의 플랫폼에 대한 $ 18.6 백만의 7 년 누적 합계와 동일합니다。

이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다. 동시에 Nexus Mutual은 준수 보험 창고를 배포하는 과정에서 보험 용량을 보충하기 위해 외부 자본의 더 큰 볼륨을 도입하여 풀을 다시 보장하기 위해 암호화 된 위험을 다시 보장하려고합니다。

3 월 2025, Cantina는 독립적 인 원래 계약 보증 제품을 출시하여 단계가 더 갔다, 심지어 루프홀은 bounty 사냥꾼에 의해 사전에 감지되지 않았다, 계약의 사용자는 여전히 해커 공격 후 보상 될 수있다。

위에서 언급 한 변화의 두 행동은 근본적으로 핵심 현실을 인식합니다. 체인의 소유권의 부족은 체인의 위험을 다룹니다. 3개의 단단한 부상은 수영장이 너무 작기 때문에, 위험이 높게 상관없고 주장은 공급자와 같은 그룹에 있습니다。

DeFiLlama의 Nexus Mutual 's lockdown은 $81.56 백만에 달하며, 전체 DeFi 보험 트랙의 85 퍼센트를 차지했습니다. 나머지 동료는 계속 수축 : InsurAce의 피크 로커, $ 150 만, 만 떠나 $1.32 만, 만 하나의 주요 합의 완료 후 완료 2022 년 UST의 가을; Sherlock 풀 수축 $60 만에서 $ 505 만 년; 과 Unslashed 금융, 수백만 달러, 갇힌 오래된 코드에서 2024의 끝에 업데이트됩니다. 나머지 보험 상품은 완전 폐쇄 또는 비즈니스 트랙이 변경되었습니다。

모든 선박을 암초에 경고하는 등대는 배에서 사용자 수수료를 수집 할 수 없으며, 등대 건설에 대한 자발적 자금을 얻기가 어렵습니다. 이 혜택은 모두 공유되며, 비용은 빌더가 혼자 부담합니다。

DeFi 보험의 가치는 위기의 퍼짐에 걸린 계정의 체인을 방지하기 위해 정확합니다. 암호화된 시장 자산은 높게 상호 연결되고 전반적인 시장 안정성은 소유자가 동시에 보험을 받는 경우에만 유지될 수 있습니다. 그러나 모든 사람이 보험을 꺼내는 다른 사람을 기대한다면, 그들은 프리미엄의 비용을 부담하지 않습니다, 결국 보험이없고 위험 보호 시스템은 장소에 넣어 것입니다. 아무도 proactive safeguard없이 모든 자산을 보호 할 수 없습니다。

원본 링크