MM 토큰 대출의 블랙 박스를 엽니 다 - 오프 사이트 계약에서 Chain Let's go. 관련 상품

이름:

원본 링크: https://x.com/agent/status/2055917832890696069

문: 재생의 목적을 위해, 독자는 본래 언어에 연결해서 정보를 더 얻을 수 있습니다. 저자가 재생산에 어떤 물체를 가지고 있다면, 저희에게 연락하고 우리는 저자에 의해 요청 된 수정으로 진행합니다. 정보 공유 목적으로만 Reproduction는 투자 제안을 구성하지 않으며 우의 전망과 위치를 나타내지 않습니다。

내가 한대로 의심 한 적이 있다면, 정확히 어떤 tokenomics가 쓰고있는 것, "시장 배포에 대한 5 %,"당신은 다음 문서를 볼 수 있습니다. 그래서 5% 대출 또는 판매? 그것은 얼마입니까? 만료 또는 권리? 세 가지 질문은 년 동안 atcoin의 움직임을 결정하고, 소매는 대답을 볼 수 없습니다。

뚱 베어

2025 년 봄에, 운동 연구소의 MOVE 토큰은 익숙하고 낯선 암호화 링과 함께 몇 달 동안 온라인으로 왔습니다。

스크립트가 표준 attcoin : TGE, 고점이기 때문에 익숙해져 시장가가 지속적으로 판매하는 것이 가장 똑똑한 방법으로 가격이 부여되는 것으로 예측됩니다。

시장 계약 자체가 반전했기 때문에 Stranger. 채팅 기록, 용어 시트, 시장 소유 창고, 시장 권리 가격, 토큰 대출, Twitter에서 사용할 수 있습니다, 투자 기자 보고서 및 커뮤니티 토론. 이것은 업계가 특정 프로젝트에 MM 대출의 표준 구조를 본 최초의 시간입니다 -- 대출 + 통화 옵션 -- - 청취일 후 시인터를 무료로 이용하실 수 있는 액티티티티티티티티티티 서비스로 결성된 계약은 어떻게 해야 하나요。

그것은 단지 나중에 공격은 업계에서 정상이었다, 그리고 누군가는 단지 거래를 유출. Atcoin의 긴 discussed “discretion” 현상은 여전히 일정 압력 외부 잠금 해제에서, 주로 합의의 동일한 유형에 따라. 대부분의 시간만, 이 유형의 프로토콜은 PDF 파일, 암호화 된 신호 그룹에 잠겨 있으며, 프로젝트자 및 MM은 일반적으로 알고 있습니다。

지난 수십 년 동안 암호화 된 시장의 진화는 주요 라인 중 하나가 능력이 될 것이라고 말했다 - 레버리지, emptiness, 정보 - 단지 몇 명의 사람들이 체인 계약을 통해 소매로 이동합니다. 지속 가능한 계약은 레버리지 asymmetries를 파괴하고, Shortit와 같은 계약은 빈 asymmetries를 파괴합니다. 체인에 MM 대출의 세부 사항을 가져 오는 것은 마지막 층을 파괴하고 있습니다 : 시장의 첫 번째 수준에서 정보 asymmetries。

triad, altcoin 시장은 전통적인 자본 시장에 대한 가격 동등한 구조를 처음으로 가지고있다。

이 문서는 3 개의 민주화에 관한 것입니다 : 그들은 어떻게 일어날지, 왜 함께 갈지, 그들이 함께 갈 때 무슨 일이 일어나는지。

i. triple asymmetries 의 가격

그것은 주식이 아닙니다. 그것은 간단하지만, 거의 모든 구조상 문제가 atcoin 시장의 줄기에서 tacit, 하지만 거의 명시, 사실 그것은 금융 시장의 모양을 가지고, 이는 실제로 비 존재。

미국 주식을 가진 IPO는 SEC 검토, underwriting 동의한 가격, Roadshow, lock-up 기간, 포스트 마케팅 명부작성 규칙 및 내부 downs를 통해서 갈 것입니다. 각 단계는 열려있고 실행 가능한 규칙이 있습니다. 소매는 같은 테이블에 Goldman Sachs와 함께 재생할 수 없지만, 테이블이 무엇인지 적어도 알고 있습니다. -- 내부자가 판매 할 때, 구매자는 짧은 만들기에 제한이 있습니다。

atcoin은 없습니다. 거의 모든 키 변수는 공개 디스크로 유지되지 않습니다. 실제 및 효과적인 순환, 시장 정체성 및 보유, 옵션, 옵션, 잠금 해제 경로 - 직접 가격을 결정하는 변수는 소매의 전망 밖에 크게。

이 구조상 불투명은 긴 atcoin 시장에서 세 층 asymmetries를 형성했습니다。

첫 번째 레벨은 asymmetries를 활용합니다. 초기 암호화 시장, 특히 전에 2017, 만 사용할 수 있었다. 정확한 경우에도 단일 승강장에서 베팅 할 수 있습니다. Projectors, VCs, 시장 상인은 오프 사이트 대출, 파생 테이블 및 자체 금융 운동을 통해 동일한 방향의 결정에 수십 시간을 확대 할 수 있습니다. 결과, 심지어 오픈 시장에서, 동일한 정보를 가진 두 명이 완전히 실제 다운 용량을 불허했다。

두번째 수준은 방향 asymmetries입니다. 계약의 갱신 전에, 암호화 시장은 충분히 더 많은 시장이었습니다. BTC, ETH 및 스폿 대출은 비어있을 수 있지만 atcoin은 완전히 비어있을 수 있습니다. 이것은 확률적 균형을 만듭니다. 모든 시장 참가자가 동일한 방향으로 포인트에 대한 마진 인센티브 - 동전을 먼저 끌어. 증가할 수 있기 때문에, narratives, KOL, 미디어, 마케팅 예산 및 모든 것에 대한 인센티브가 동일합니다. Atcoin의 장기 narrative-driving 루트는 큰 부분에서 그것의 구조상으로 편도 시장의 결과입니다。

세 번째 수준은 정보 asymmetry입니다. Retial이 레버리지 및 빈 도구를 액세스 할 수있을 때, 그는 여전히 가격과 그것을 할 때 아무 생각도 없었다 -- 그가 진짜 효과적인 흐름을 알지 못하기 때문에, 그는 빌린 토큰의 수를 알지 못했다, 그는 옵션을 알지 못했다, 그는 다른 가격에 MM의 합리적 선택을 모른다. 이 모든 정보, 프로그램은 알고, VC knows, MM knows, 만 소매는 모른다。

Superstition의 3 층은 지난 10 년 동안 Atcoin 시장에서 가장 안정적인 전력 관계를 만들었습니다. 프로젝트 팀과 초기 VC 플러스 시장 상인은 정보를 마스터하고 도구를 완료했으며 소매가 입력 된 모든 막대 전에 창고 슬롯을 완료하고 최종적으로 일치하는 벌크러에게 가격 위험을 전달했습니다. 그것은 atcoin, 시장의 디자인, 어떤 단일 프로젝트의 윤리 아니다。

다음 이야기는 지난 수십 년 동안 암호화 시장에서 가장 기억에 남는 구조적 변화입니다. 이 세 층의 asymmetries는 별도로 깨졌습니다。

CONTINUED CONTINUES - 레버리지 복제

2016년, BitMEX는 세이셸에서 온라인에 와서 당시에 낯선 제품: 내구성의 계약 – 성숙하지 않은 파생 및 자금 링으로 자리 가격을 고정。

이 발명은 전통적인 금융에 가득 차 있지 않습니다. 전통의 미래는 반드시 쐐기와 arbitrage 구조를 결정하는 성숙 날짜가 있습니다. BitMEX는 인해 날짜를 제거하고 보유 비용으로 자금을 도입하고, 동일한 엔지니어링 가치를 표준화, 액체 및 무한 레버리지 위치를 호스팅합니다。

그때까지, 소매를 암호화, 레버리지, CEX의 "Leverage spot"로 이동... – 실제로, 그것은 교환에서 돈을 빌려, 수은 프로세스, 비 투명 비용 및 원래 클리어링 메커니즘. 기관은 완전히 다른 방법을 가지고 있습니다 : 셀프 - employed, OSC 대출, 보드의 이동 벽돌, 레버리지는 도구 상자의 라벨입니다。

레버리지는 오래 전 존재합니다. 실제로 변화는 그것의 가용성입니다. BitMEX는 USDT가 창고를 열 수 있는 100배 레버리지를 제공합니다. 2019 년 전장에 진입 한 후 Cheonan은 글로벌 소매에 시스템을 밀어주었습니다. 인터페이스는 2 개의 긴 / 짧은 버튼 만 있으면 채권률이 자동으로 계산되었으며, 명확한 라인은 모두 열려있었습니다。

2021 년, 소 시장은 전환의 최종 검증을 완료했습니다. 갱신을위한 계약의 일일 회전율은 주식을 초과했습니다. 암호화 시장의 주요 위치, 가격 디스커버리는 자리에서 perpetuity로 전송되었습니다。

이 변화는 종종 "discretionary lever"로 논의되었습니다. 그것은 단지 절반 재판관입니다. 이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다. 마지막 전에, retial는 오른쪽 방향을 판단하고 그의 가장 큰 위치는 현금을 위해 돈 천장에 잠겼습니다; 연속 후, 그의 다운사이드 용량은 자신의 위험 환경 및 채권 관리 능력에 의해 제한되었습니다。

유동성의 증가한 빈도는 철수의 가격입니다. 이것은 도구 자체의 특징이며, 결함이 아닙니다. - 테이블에 공간 및 기관 베팅이있는 시장은 모두 동일한 위험 구조를 수용해야합니다。

그러나 eternally만 이 층을 해결합니다. 소매는 100 배 레버리지를 보유하더라도 attcoin을 떨어뜨릴 경우 도구없이 스스로 찾을 수 있습니다. 대부분의 atcoin은 지속되지 않습니다., 그것이 그렇게 얇은 점에, 그것은 직접 먹는 것입니다. 메인스트림 통화의 레버리지와 방향은 영구적으로 언급되었지만, altcoin의 방향과 모든 통화의 정보가 남았습니다。

이것은 향후 10 년 동안 해결 될 수있는 문제입니다。

공기를 판매하는 권리 - 방향의 민주화

2023 년에 attcoin이 떨어질 것이라고 판단되었습니다. -- 상부 L1 또는 높은 L1과 같은 또는 고정 된 GameFi 또는 사라졌던 달링 -- 그리고 당신은 매우 어색한 일을 찾을 수 있습니다. 당신은 그것을하는 작은 방법이있었습니다。

몇 가지 주류 통화 만 CEX 계약에 의해 커버됩니다. 50, atcoin의 사전 시장 가치를 넘어, 어떤 파생물이 없거나 단지 하나의 매우 나쁜 이동 계약 - 수천 달러의 얇은 목록, 5 퍼센트 할인, 빈 방향으로 영구적으로 자금 (당신이 세금을 지불하는 경우 8 시간)과 매우 익숙하지 않는 선. 그리고 결과가 맞을 경우에도 실제 베팅 전력은 이동성에 의해 먹으며 수학적으로 비용 효과적이지 않습니다。

off-the-shelf 대출을 위해, 그것은 CEX가 긴 소매에 대 한 빌링 시장을 유지 하지 않고 attcoin에 실제로 비 확고한, 충분히 깊은, 심지어 대출 공급자에 대 한 위험。

이것은 atcoin 시장에서 장기 구조적 인 장애가 발생합니다. 그것은 더 많은 것을 할 수있는 시장입니다。

몇 가지 시장은 평형 효과의 매우 특정 세트를 생산할 수 있습니다. 모든 시장 참가자의 마진 인센티브는 동일한 방향으로 포인트 : 투사자는 상승하고 싶어, VC는 상승하고 싶어, MM는 상승하고 싶어, KOL는 상승하고 싶어, 미디어는 상승하고, 두 번째 클래스 diaspora는 상승하고 싶어. 시장의 모든 사람들이 상승 할 때만 돈을 벌 때, narratives, 교통, 마케팅, 지역 사회 운영 모든 집중에 집중 “더 적은 가격을 올리는 방법”. 이것은 인센티브 구조의 질문이며 윤리적인 수준으로 상승 할 필요가 없습니다。

더 깊은 결과는 아무도 그것을 내릴 수 없을 때, 시장은 결코 내려질 수 없습니다. 효과적인 시장은 pessimists를 요구하고 가격을 위해 동일한 가격에 베팅하는 낙관은 공정한 가치를 대략화합니다. 지난 수십 년 동안 atcoin은 낙관자가 베팅 할 수있었습니다. pessimists의 유일한 옵션은 구입하지 않으며 가격에 신호가 남지 않습니다。

이..@youcanshortit에 On-chain 작업 프로토콜에 의해 해결되는 문제의이 유형 : 모든 토큰을 비우기 위해 투명 가격 비용으로 모든 지점. 이러한 핵심 메커니즘은 다음과 같이 단순화 될 수 있습니다 : 대출 풀을 유지하기위한 계약, 빈 사람에게 통화를 빌려하는 토큰 홀더를 허용, 빈 사람이 투명 한 관심을 가정하기 위해 (풀의 공급 및 수요에 따라 결정, CEX 블랙 박스), 빈, 안정적인 통화가 계약에 따라 개최 될 수 있습니다, 액화 된 가격 증가 및 이익 감소。

전통적인 금융의 메커니즘, 보안 기관이라고 불리는, 전문, 기관 개방 시장입니다. 암호화에서, 그것은 체인에있고 소매에 열려 있어야합니다, atcoin 시장에서 CEX가 긴 소매에 대한이 작업을 수행하기 때문에 -- 그것은 경제적으로 가치가 없습니다。

공간 판매의 민주화의 가치는 쉽게 misinterpreted. 대부분의 사람들은 충돌에서 돈을 벌 수있는 방법입니다. 이 이해는 단지 작은 부분의 - 그것은 어렵고 비대칭 수학 거래이며, 대부분의 분산 된 가구는 반드시 도구를 가지고 있다면 돈을 벌지 않습니다. 실제로 변화는 다른 수준입니다: 통화가 빈으로 허용될 때, over-optimistic narratives는 빈으로 시험되고, over-pessimistic narratives는 평평하게 시험됩니다. altcoin 시장은 두 가지 방법이 있습니다。

그러나 두 가지 방법 도구로도 retaiil은 여전히 근본적인 문제를 직면합니다. 그는 어떤 가격과 시간에 무엇을 할지 모른다. 짧은 및 중간 공급을 결정하는 가장 중요한 변수 때문에 -- MM 보유 및 옵션 상태 -- 그는 여전히 그것을 볼 수 없습니다。

이것은 asymmetries의 세 번째 수준입니다. 그리고 그것은 정말 마지막 마일입니다。

MM 대출 업 링크 - 정보의 민주화

A. MM 대출의 표준 구조

MM 대출이 altcoin의 정보 asymmetry의 중심부에 있는지 명확하게하려면 표준 구조를 살펴 보아야합니다. 암호화 원의 년 후도 소매의 대다수는 "마케팅"이라는 단어를 듣고 실제 MM 프로토콜을 본 적이 없습니다。

project attcoin과 Marketer 간의 계약은 거의 동일한 템플릿입니다. Loan + Call Option。

TGE의 체에, 투수는 MM에 대출의 형태로 토큰 (보통 1 ~ 5 %)을 부여했습니다. “Leave”는 회계에 중요합니다 - 프로젝트 파티는 판매하지 않습니다, 그래서 판매의 진행을 공개 할 필요가 없습니다, 토큰의 일부는 여전히 "시장에 분산"또는 "액세스"로 토큰 파일에 분류됩니다. 계약 기간은 일반적으로 12 ~ 24 개월 사이이며, 어느 시간 MM에는 두 가지 옵션이 있습니다. 토큰의 원래 번호를 반환하거나 사전 승인으로 구입하십시오. 이 "구매 or not buy"옵션은 일반적으로 TGE 가격의 25 %와 100 %의 프리미엄 사이에 떨어지는 금융 하나입니다。

계약은 또한 이익, 보증 조항, 시장 의무, 등의 공유를 제공하지만 Loan + Call Option은 골격이었다。

이 구조는 양측에 매력적입니다. 프로젝트 파티는 직접 통화를 판매하지 않고 즉각적인 이차 유동성을 제공했으며 판매, Tokenomics narrative가 깨끗하게 유지되었습니다. MM는 더 안락한 위치에 있습니다: 0개의 비용은 재고목록의 많음을, 얻습니다 go-up 선택권을, 감당하게 감당합니다 -- 가격이 TGE를 떨어질 경우에, 다만 그 후에 주고, 불임을 위한 아무 필요도 없습니다. 인센티브는 비대칭입니다 : 투수자는 기회 비용을 부담합니다 (통화는 MM 소유권을 증가, 프로젝터는 더 적은 판매), MM은 모든 최고를 얻을, 거의 아무것도. MM 사업이 지난 몇 년 동안 암호화의 가장 수익성있는 트랙 중 하나 인 이유이며, 작은 소매는 비즈니스의 정확한 구조를 알고 있습니다。

B. 구조가 체계적으로 몬 방법

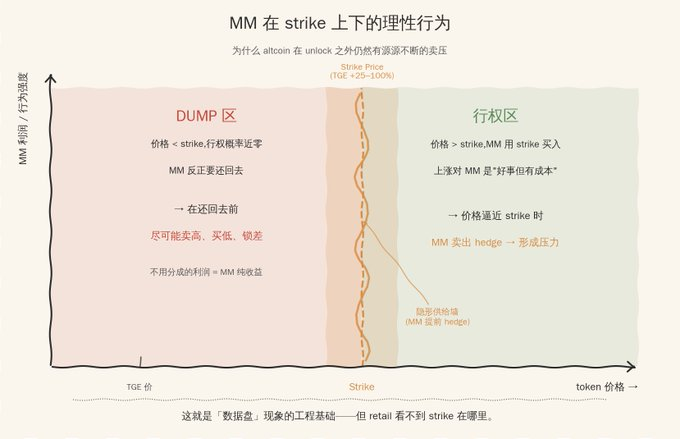

계약의 구조를 이해함으로써, 우리는 altcoins의 큰 숫자가 여전히 외부의 잠금 해제 상태에서 왜 이해할 수 있습니다. 열쇠는 다른 가격 지역 사이 합리적 선택을 보기 위한 것입니다。

가격은 파업의 사람들보다 훨씬 낮을 때 MM 권리는 0에 가깝습니다 -- 그는 $ 0.5에 떨어지는 통화를 구입하기 위해 $ 2 파업을 사용하지 않습니다. 이 경우, 토큰은 장기적인 가치, 그리고 더 빨리 또는 나중에 그는 그것을 돌려야했다. 합리적 인 선택은 가능한 한 많은 판매, 더 낮은 가격에 다시 구입, 그것을 반환하기 전에 스프레드를 잠금. 매번, "high-sale"는 프로젝트 공급자로부터 수익을 창출하는 토큰이었습니다. 분할 할 필요가없는 부분은 MM의 순 진행입니다。

Incentives는 가격 접근 파업시 더 복잡해졌습니다. 파업을 통해 가면 MM은 기간의 끝에 파업 가격에서 대출을 구입해야합니다, 증가는 그를 위해 좋은하지만 비용. 그것은 시간 앞서 쐐기를 판매하는 합리적, 잠재적 권리 취급 의무의 일부를 수행. 시장에서 볼 수있는 효과는 숨겨진 공급 벽이 자연적으로 타격 근처 형성된다, 이는 가격 돌파구를 억제。

두 가지 메커니즘은 altcoin 시장의 현상을 설명하기 위해 가장 일반적이고 어렵게 생산합니다. 외부 잠금 해제에서 눈에 띄는 불규칙하고 지속적인 압력. 리테일은 가격이 떨어지고 모든 잠금 해제 이벤트에 노출되지 않을 수 있음을 보았습니다. - 소형 프로젝터가 아니기 때문에 VC가 아니라 핸드 헬드 프로젝터 "loaned" 토큰 MM. 토큰의 일부는 "liquid Reserve"로 Tokenomics 파일에 분류되어 있으며, "순환에 대한 알레드"와 같은 거래 행동을 가지고 있습니다。

이것은 "disk" 현상에 대한 엔지니어링 기초입니다. so-called data discs - 가격은 영역에서 정확하게 포함, 천장 아래로, 천장 아래로, 항상 연결이 발견 - 그들 뒤에 실행하는 사업 행동의 옵션 유도 모델이 있지만, 소매는이 모델의 매개 변수를 볼 수 없습니다。

C. 어느 필드가 체인에 공개되어야

MM 대출이 가장 중요한 상자 가변 attcoin로 인식되면 다음 질문은 공개 할 필드입니다。

모든 세부 사항은 공개해야 합니다. MM의 인용 알고리즘, 위험 관리 매개 변수는 알파에 속하며 체인은 비즈니스 논리를 파괴 할 것입니다. 공개해야 할 일은 소매 가격 기대에 직접적인 충격을 가지고 있는 가장 작은 수집이고 MM 알고리즘 IP를 구성하지 않습니다: 대출된 토큰의 수와 지갑 주소, 계약 기간, stike 가격, 잠금 해제 및 반환 곡선, 이익 방위 기계장치, 보장 및 과태 기간。

이 여섯, 함께 촬영, 표준 금융 분석 방법을 사용하여 공간에 충분, 다른 가격 영역 사이의 MM의 합리적 반응을 extrapolate, 모델 공급 곡선으로 현재 블랙 박스를 회전. MM의 특정 거래 행동 (his alpha)은 공개되지 않지만 행동 뒤에 인센티브 매개 변수입니다。

기술적인 현실화는 복잡하지 않습니다. 표준화 된 스키마, 체인에 등록의 필수 쓰기에 대한 토큰 대출 계약, 분석가에 대한 인덱스 서비스, EVM에 코드의 수백 가지 라인으로 완료 될 수 있습니다. 실제 하드 부분은 결코 기술, 그것은 동기 부여 -- 프로젝터와 MM를 얻는 방법. 다음 섹션에서 답변 할 수있는 질문입니다。

공개 후 생태에 어떤 일이 있습니까

정말 일어난 후, altcoin 시장에서 몇 가지 직접 변경이 있었다。

압력 구조는 읽을 수 있습니다. Tokenomics 파일에 있는 교통수는 MM 대출에서 처음으로 분리되고, 소매는 "도구 교통 + MM 대출 = 실제 전압"을 얻을 수 있습니다. 공개 후, 타격에 가까운 가격 변동은 attcoin 기술 분석의 새로운 중요한 가격이 될 것입니다, 주식 시장과 유사한 "institutional cost line", 그러나 더 정확하게 계약에 기록되기 때문에. 빈 도구를 만들기 위해 Shortit 클래스를 보완, 소매는 첫 번째 시간 동안 파업 주위에 비대칭 위치를 구축 할 수 있습니다。

책임은 시행됩니다. 토큰 중 하나가 오늘 날카롭게 떨어졌고, 프로젝터는 "시장 행동"라고 할 수있었습니다. MM은 "수동 쐐기"라고 말할 수 있습니다. 공개 후, 각 MM 지갑은 오픈 계약을 체결 한 후, 모든 덤프는 특정 (프로젝트 파티, MM) 조합에 특성화 될 수 있으며, 명성은 첫 번째 시간 MM 결정 기능을 입력합니다. 프로젝트 파티는 더 이상 "팀 푸시 없음"과 "최고 수준의 비즈니스 협력"을 동시에 말할 수 없습니다 - 공개 후, 두 문장은 분할 될 수 있습니다。

가장 큰 관심사의 두 번째 층 효과는 투명성 프리미엄입니다. 프로젝트의 일부가 자발적으로 시장에 공개되면, 비 결함은 최악의 경우 시나리오가 될 것으로 가정됩니다 (보존 증명과 유사한 비트) - 소매는 그것의 대출 볼륨이 크다는 것을 가정 할 것입니다, striike는 매우 낮고 그것의 기초는 매우 높다, 따라서 valuation는 낮습니다. 이로 인해 비용에서 신호로 이동, 자기 도움말에서 도구로 valuation 프리미엄을 얻을. 이것은 어떤 disclosure 체계가 진짜로 실행할 수 있다는 것을 내부 동적인 입니다 — 수락 압력, 그러나 시장 가격 압력。

물론,이 모든 것이 이상적입니다。

triad 후 altcoin 시장

레버리지, 방향, 정보 — 3개의 장에서 언급된 아시미트리의 3개의 층은 — 3개의 다른 계약에 의해 십년간에 따로따로 취급되었습니다. 이 세 개의 민주화가 함께보고, 시장 구조의 새로운 세트가 등장합니다。

레버리지의 deleveraging는 오른쪽 방향을 판단 할 때 베팅에 줌 할 수 있습니다. 빈 democratization는 소매를 허용하여 떨어지는 때. 정보의 민주화는 가격과 베팅 할 때 첫 번째 시간에 대해 알고 할 수 있습니다. retaiil는 동일한 테이블에 insituation를 가진 공구의 완전한 세트가 있는 첫번째 시간입니다。

세 가지 도구가 배치되면 가격 발견 메커니즘 자체가 변경되기 시작합니다。

altcoin 가격 발견은 오랫동안 두 가지로 지배되었습니다. narrative (who는 더 많은 관심을 끌고있는 이야기를 알려줍니다) 유동성 (who는 특정 위치에 가격을 밀어 더 많은 돈을 사용합니다). 3개의 democratizations의 앞에, 둘 다 프로젝트의 s 3 당, VC-MM에 의해 통제되었습니다. 소매의 역할은 narratives의 수신자 및 유동성 공급자의 - 그는 그가 사는 것을 결정하는 전 - 그가 배달 될 때 후자의 결정。

asymmetries의 세 층이 깨진 후, 가격 발견의 주요 축은 정보 + 기대에 달리 + 유동성에서 이동했습니다. 소매는 더 이상 KOL의 플라이어 및 K 선을 찾고 없습니다, 또한 읽기 쉬운 MM 계약 공개, 투명 빈 대출 풀 및 옵션의 모델링 가능한 세트. Narratives는 여전히 존재하지만, narratives는 고립에 더 이상 구동 가격을 할 수 없으며, 정보는 즉시 과도한 narrative를 구출합니다。

프로젝터와 MM 사이의 공동 채택 공간은 사라지지 않습니다. Smart players will still find new way to play -- to split the option Structure into the sub-chain Agreement, 멀티-leg 파생와 파업, DAO 지배적 토큰과 직접 빌릴. 공개 시스템의 각 진화는 모든 금융 시장에서 규범 인 새로운 방법을 만듭니다。

그러나 보상의 마진 비용은 크게 상승 할 수 있습니다. 오늘, 1개의 프로젝트 파트너 및 MM는 아무도 그것을 본기 때문에 거의 0 마진 비용에 “재활한” 계약을 디자인했습니다. 공개 후, 모든 지나치게 급진한 절은 시장에 의해 확인되고, 계약 디자인 자체는 열려있는 게임일 것입니다. 음모는 사라지지 않지만 음모에 대한 반환의 비율은 크게 낮을 것입니다。

더 많은 관심을 가질만한 두 번째 계층 효과는 시장 참가자가 훔치는 것입니다。

인용 된 MOVE는 특정 샘플이지만 유사한 프로젝트는 지난 3 년 동안 atcoin 시장에 주요 추가되었습니다. 핵심 비즈니스 논리는 "낮은 순환 + 높은 FDV + 강력한 시장 + narrative 러쉬"입니다. 불확실한 밑에, 그들은 즉시 진짜 공급 곡선에 돌려보내고 그들의 기존하는 경제 기초를 잃습니다. 토큰의 이 범주의 인출은 atcoin의 전체 valuation 허브를 크게 낮출 것입니다。

실제 요구 사항이있는 프로젝트는 자발적으로 공개 될 것이며 MM을 따라 산책을 선택하면 valuation 프리미엄, 더 안정적인 소매 보유 및 더 긴 시장 수명주기를받습니다. 이 카테고리에서 매우 몇 가지 프로젝트가 있습니다. 그러나 공개 시스템은 이차 시장에서 긍정적 인 피드백을주고 번호가 폭발적으로 증가했습니다。

플레이어. MM 프로토콜 자체. MM 사업의 모든 주요 매개 변수가 체인질 될 때, MM, 역할은 부분적으로 합의 될 것입니다 -- 스마트 계약에 의해 완전히 구동되는 알고리즘이 있으며, 프로젝트는 오픈 스키마 구성 매개 변수를 사용합니다. 계약은 GSR, Wintermute 층없이 목록 및 반품을 위해 자동으로 구현됩니다. MM 운영은 "relationship-driven + information-poor"에서 "agreement-driven + standardization"로 이동하고 긴 실행은 atcoin 시장의 산업 구조를 재구성합니다。