주식의 가치는 높지만 주식의 가치는 여전히 낮습니다

연간 850%까지입니다. 왜 싼가요?

원본: +6

오늘날의 s 아름다움은 반도체판을 제공하는 역사적인 금융 보고서에서 공동 신뢰의 향상을 제공합니다。

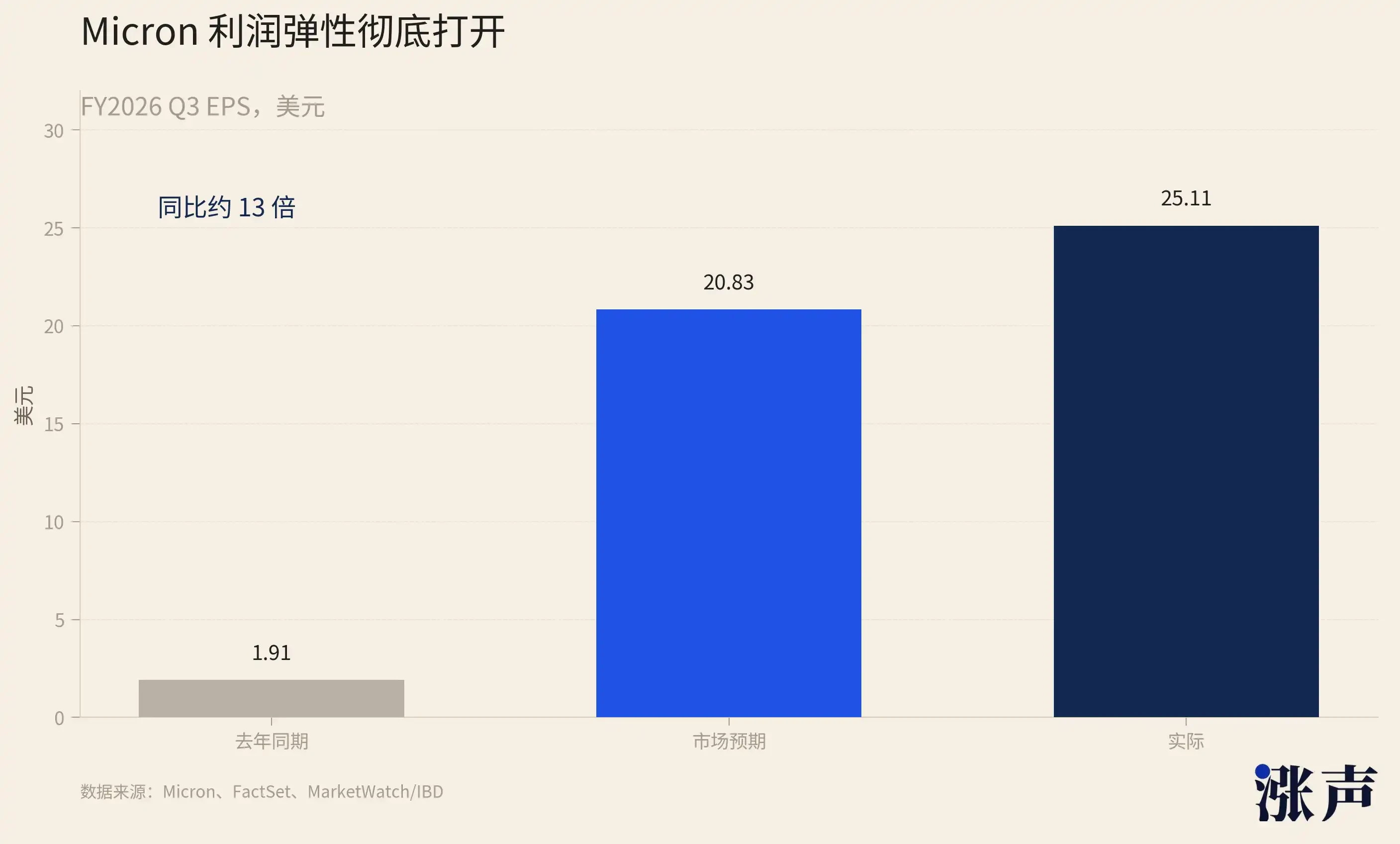

FY2026 Q3 약 $ 41.460 억의 소득은 거의 $ 6 억의 시장 기대를 초과했습니다. 수십 년 동안 라벨링 된 스토리지 회사는 "낮은 MĀORI COMMODITY"로 소프트웨어 회사의 수준에서 MĀORI RATE에 대한 가이드를 제공합니다. 주식 가격은 13에서 14 퍼센트로 올라갔다, 그것은 $ 1.16 조에 올라갔다。

아름다움의 증가는 올해 배설되었습니다. 6 월 22 일부터 $ 1211.38은 1 년 동안 3 배 이상했으며 지난 12 개월 동안 850 % 이상이었으며 2026 년 500 마일의 세 번째 최고의 재고 인 Moody 및 Western 데이터가 저장되었습니다. 전체 플레이트는이 규모에서 올라갑니다. Hercules는 지난 52 주 동안 800 퍼센트 이상 증가했으며 52 주에 400 퍼센트 이상 증가했습니다。

그래서 많은 사람들의 첫 번째 반응은 물론 "비싸다." 실제로, 그러나, 주식 가격의 증가는 평가보다 훨씬 높다 비싼. 많은 방법에서, 저장은 아주 “cheap” 뜨거운 궤도를 남아 있습니다。

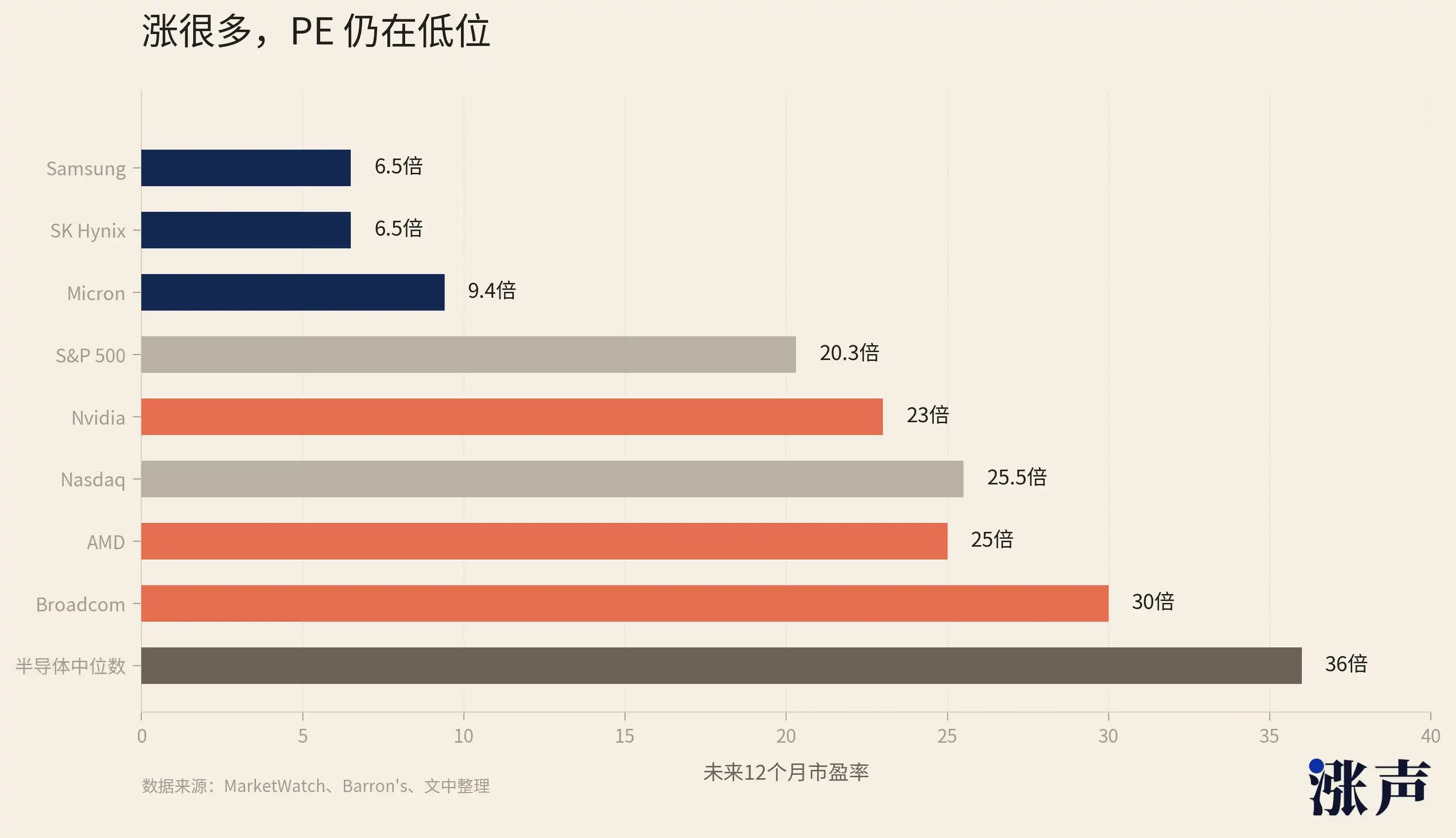

주식 가격은 9배 증가하고, PE는 위에 움직였습니다

회사의 주식이 비싸지 않다는 것을 결정하기위한 가장 일반적으로 사용되는 지표 중 하나는 PE, 즉, 시장 점유율입니다。

짧은에서, PE는 얼마나 많은 시장은 모든 달러 회사에 대해 지불하는 것입니다. 투자자가 1 달러를 구입하는 것을 의미하는 PE 10 배. PE는 높다, 보통 시장은 미래 성장이 강할 것이라고 믿는다. 낮은 PE는 그 주식이 싸다는 것을 나타내지도 모르다, 또는 시장은 회사의 이익이 지금 단지 PROCYCLICAL이고 곧 돌아올 것이라는 것을 믿는다。

이것은 저장이 이제 가장 직관적 인 곳이다 : 재고 가격은 많이 증가했지만 PE는 여전히 매우 낮습니다。

FactSet에 따르면, Marketwatch는 6 월 중순 보고서에서 그림 세트를 준: 아름다운 빛의 미래는 약 9 시간의 PE와 약 6.5 시간의 Hercules와 삼성. Barren를 위해, 미국 빛의 장기 PE는 9.74배 더 많은 것으로 예상됩니다, 그러나 NASDAQ 합성 색인은 대략 25.5배 더 이고 표준 500 대략 20.3배 동일한 기간에 좀더. 6 월 21 일 GuruFocus 데이터는 빛의 앞으로 PE가 9.90 배, 5 월 말에 Hercules는 5.92 배이며, Tristar는 약 5.45 배입니다。

다른 말에서는, 자료 소스의 대부분은 3개의 거인에서 저장된 장기 PE가 단 하나 손가락에 있는 10배까지 입니다。

이 숫자 세트는 AI 사슬 전체에서, 거의 가장 낮은 세트입니다。

WEIDA의 장기적인 PE는 대략 23배 높습니다, 그것으로 빠른으로 대략 30배 입니다, 그것 얻고 높이 것과 같이 대략 25배, 그것 얻고기 것과 같이 대략 20배 입니다, 그리고 반도체 기업을 위한 대략 36배입니다 전체적으로. 다른 말에서는, TRIADS의 저장을 위한 VALUATION 수준은 영국 WIDA의 대략 1개의 3이고 반도체 공업에 있는 MEDIAN의 단지 1 분기에 있습니다。

그러나 철적으로, AI 업계에서 돈은 저장 링크에서 점점 더되었습니다。

AI 서버는 GPU 만 없습니다. 모든 하이 엔드 AI 가속기는 HBM을 필요로하며, 모든 소원 서버는 DRAM, KV Cache, 모델 무게, 로컬 캐시 및 데이터 처리량을 필요로합니다. HBM없이 GPU 교육 클러스터가 없습니다. 서버 DRAM없이 클러스터가없는; AI 응용 프로그램에 대한 대용량 NAND, 저장 및 캐시 비용없이 충전 할 수 없습니다。

저장은 더 이상 AI 산업 사슬의 일반적인 부분이 아닙니다, 그러나 모든 AI 자본 지출이 우회될 수 없는 물리적 병목. 이 금융 논문의 숫자 중 하나는 $ 25 억 단일 QUARTER 데이터 센터 수익, 이는 $ 5 억, 또는 20 퍼센트, 기업 수준 SSD에 대한 것입니다。

볼 수 있듯이,이 병목은 이제 소비자 전자에 전송하기 시작합니다。

AI 데이터 센터는 HBM, DRAM, NAND 용량 및 모든 방법을 밀어, 결국 사과와 같은 극단적 인 BARGAINING 터미널은 소비자에게 가격 인상을 전송하는 비용 압력을 직면해야합니다. 과거에, 사람들은 AI 만들기 돈에 대해 이야기하고, 첫 번째 반응은 YVETTE이었다; 그러나 이제 AI의 청구서의 큰 부분이 저장하려고 명확하게됩니다。

주식의 주식 가격은 상당히 증가했지만, 이익은 더 빨리 증가했습니다。

MIGWANG는 작년에 같은 기간 동안 $ 1.91에 비해 Q3 EPS 25.11 달러를 출시했습니다. 2026 년 HERCULES의 사업 이익은 37.61 조원, 동일한 기간에 405 %의 증가했다. 3 성급 반도체 부문 Q1 사업 이익은 8 배 이상 증가. 주식 가격은 두 배로, 이익 두 배가 있고, PE는 올리지 않았습니다。

AI 돈은 저장 공장의 이익과 손실 문으로 흐르는 것입니다。

출시에 집중하는 것이 좋습니다. Mi-guang은 첫 번째 샷입니다

그것은 계절에 대한 은행에 넣어 돈입니다。

다음, 저장 트랙은 매우 조밀한 정보의 달에 입력: 16 7월, 삼성 23 7월, Hercules와 서쪽 29 7월。

총의 힘은 후자의 톤을 설정합니다. 가장 중요한 메시지는 단일 쿼터를 초과하지 않지만, Q4의 $ 50 억 소득에 대한 가이드, 마오리 비율의 86%。

이 지도는 가격 증가가 높지 않다는 것을 시장에 알리는 tantamount입니다 그러나 가속. 후자는 4개 회사가 근본적으로 동일한 추세가 다른 시장에서 공개되고, 다른 제품 구조를 사용하여 거짓 빛으로 검증하거나 테스트합니다。

첫째, 7 월 16 일, 신문의 전기 구조가 있습니다。

그것은 저장되지 않습니다, 그러나 전체 AI 칩 공급 사슬의 바닥입니다. INWEDA의 GPU, JB의 사용자 정의 가속기, AMD의 데이터 센터 칩, 생산 라인에서 온 모든. 질문에 대한 답변은 저장의 문제보다 낮습니다. AI 칩의 용량 병목이 열리지 여부. Q1 소득 $35.9 억, 같은 기간 동안 40.6 %의 증가, 66.2 %의 MĀORI 비율과 고급 프로세스는 라운드의 매출의 74 %를 차지합니다. Q2는 $ 39 억에서 $ 40.2 억의 수익을 직접。

멀티플레이 관계는 책상의 구축 및 저장 사이에 존재합니다. 항상 그것은 고급 크리스탈 원형을 판매, AI 가속기 다운 스트림, 그리고 모든 추가 가속기, 몇 HBM 블록이 있습니다. Vera Rubin 플랫폼의 단일 GPU 결합 HBM 용량은 이전 세대의 몇 번입니다. 더 많은 전기가 생성되고, 더 단단한 저장 수용량。

7월 23일은 삼성의 금융 보고서입니다。

15 쿠폰은 삼성 Q2를 기대하여 약 88.3 조의 영업이익을 얻고 있으며, 영업이익은 66% 이상입니다. 모든 것을 할 수있는 휴대폰 패널의 복합 그룹, 이익 마진은 상점 부서에 의해이 위치에 끌어 당겼다。

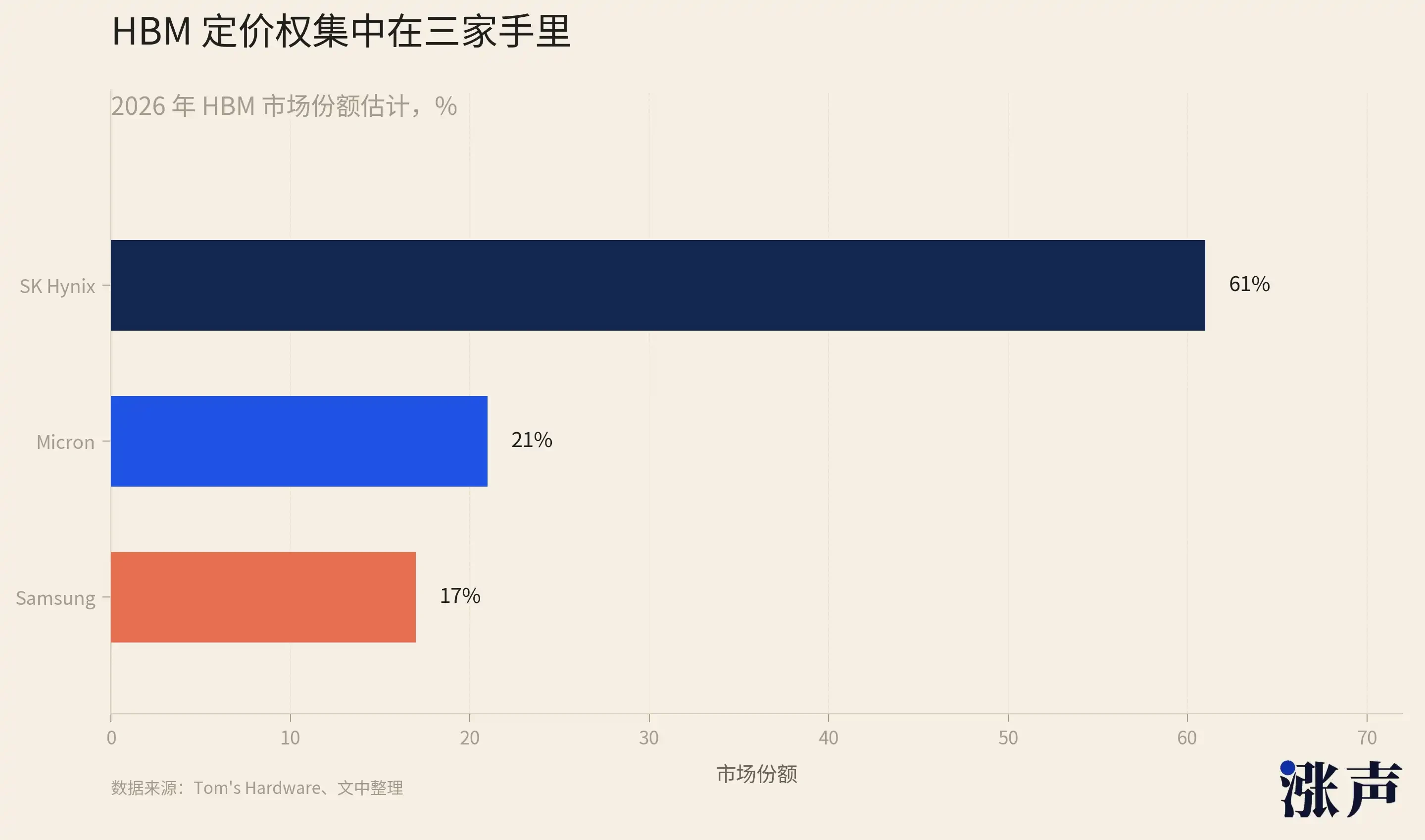

그러나 삼성의 금융은 이익 수치가 아니라 HBM4. HBM 시장에서 삼성의 점유율은 약 17%, 멀리 뒤에 62% 의 아름다움 빛의 21%. HBM4 재생 Switching은 갭을 닫는 세 개의 별 전용 창입니다. Q1는 회의에 몇몇 아주 특정한 말을 만들었습니다: HBM 판매는 Q3로 시작하는 HBM 판매의 50 퍼센트를 위해 회계된 2026년과 HBM4에 있는 3 시간 이상 증가했습니다. Migwang는 HBM4 36GB 12-Hi가 이미 양을 생산하기 시작했습니다. HBM4의 세 카드 전투, 올해의 두 번째 반에서 가장 흥미로운 중 하나입니다。

7월 29일, Hercules 및 Western 데이터。

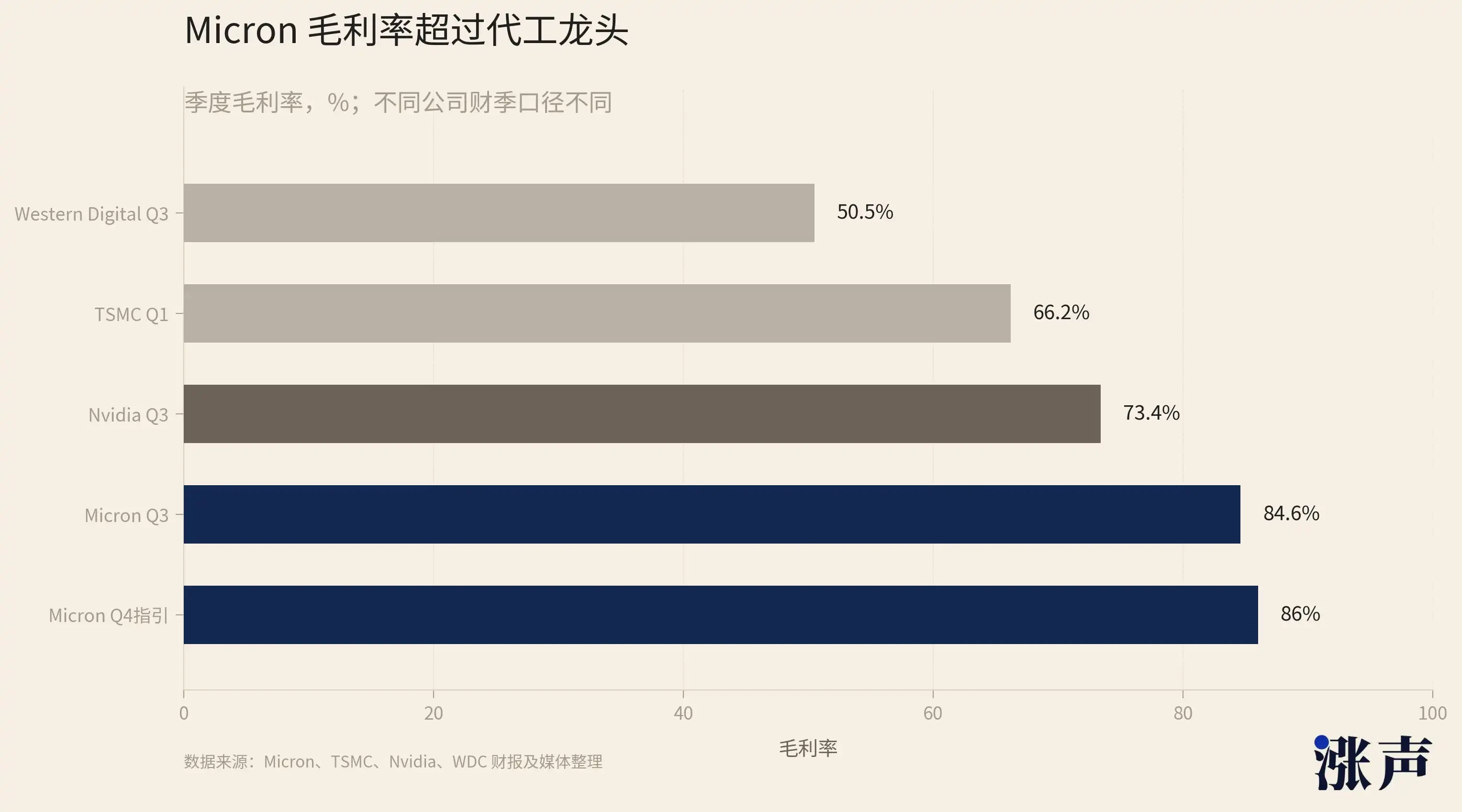

HERCULES' Q1는 교과서 수준에 있습니다: 52.6 조의 분기 소득은 198 퍼센트, 사업 이익 72 퍼센트 및 순이익 77 퍼센트로 증가했습니다. 하드웨어 제조업체는 77%의 순이익 마진, 약 25%의 사과와 대략 58%의 영국 WIDA를 가지고 있습니다. Q2 쿠폰 중 일부는 80 %의 이익 마진을 예측합니다. MEI-GOON은 빌드 업을 앞서 이익 마진의 81.2 퍼센트를 달성했습니다. HERCULES, HBM의 몫에 있는 첫번째 선수로, Q2는 아마 미국 빛의 그것 보다는 더 적은 점수를 넘겼습니다. 삼성과 HERCULES Q2의 결합된 운영 이익은 1.5 조원을 초과할 것으로 예상되고, 분기에 있는 3개의 거인의 결합한 이익은 개정될 것입니다。

서부 데이터는 같은 날 Q4, DRAM 및 HBM, 순수 NAND 및 SSD입니다. 그것은 AI 저장의 다른 차원을 제공합니다: KV 캐시가 SSD의 큰 양을 요구합니다 이유. Q3의 클라우드 소득은 연간 48 %로 증가했으며, 50.5 %의 기록 마오리 비율이 있습니다. Western Data와 Discovery Modi가 2026 년 500 학년에서 가장 좋은 두 주식이라고 언급 할 가치가 있습니다. NAND 라인의 성장은 DRAM 폭력이 아니지만 정확히 동일한 방향입니다。

AI는 대량에서 사치품에 저장을 돌았습니다

주식의 가격은 높습니다, PE는 낮습니다, 돈은 폭탄 보다는 더 많은 것입니다。

이 모든 것이 지속되거나 축제의 다른주기가 붕괴 될지 여부를 궁금할 수 있습니다。

그리고 Gitrini Research의 반도체 Jukan의 분석을 볼 수 있습니다。

2024년 초, Q1 때, Hercules와 Migwang는 여전히 DRAM 주식과 주식 가격의 포스트 방위 시대에서, Citrini 팀은 그 수상자에게 불린. 그 후, 두 주식은 거의 10 배에 여러 번 장미. 이 둥근 스토리지에 대해 거의 맞습니다. 올해 6 월 초에는 시장의 자신의 위치에 대한 자세한 설명이 있습니다. 그는 영국 루빈 서버의 메모리 구성의 조정에 SemiAnalysis에 의해 보고서를 전달, 같은 날에 Mei-ray와 Hercules에 눈에 보이는 표면 압력을 넣어。

다층의 심장에 있는 Jukan의 인수는 “가격이 상승할 것”이라는 단기적인 판단이 아니라, AI는 대량에서 고급 상품으로 저장을 돌았습니다。

먼저 HBM은 60 년 동안 지속 된 곡선을 끊었습니다. 1957 년에서 2020 년까지, gb 당 DRAM의 비용은 5 년마다 규모의 순서에 의해 떨어졌다, 그리고 가격은 영원히 떨어지었다. 이것은 산업 전체적인 경쟁적인 본 및 valuation 기구가 근거한 저장 기업의 밑바닥 선입니다. Jukan 포인트 밖으로 HBM 수요 에 의해 가져온 AI 완전히 깨진 이 패턴. 제조 업체는 더 복잡한 프로세스, 더 많은 실리카 지역 및 전통적인 DRAM 공급에 용량을 교감했습니다。

제조업체의 아무도 HBM 생산 라인을 기존 DRAM으로 이전 할 계획입니다. 간단한 이유는 HBM 이익은 정상적인 DRAMS 보다는 매우 더 높고, 합리적 인 제조자는 낮은 이익 제품에 높은 이익 선을 다시 거래하지 않습니다. 이 변환은 AI가 남아있을만큼 역동적 인 현상에 주기에서 공급 제약。

따라서 HBM 저장을 위한 일정한 가격 증가는 길 것입니다。

HBM 's full-year volume price was largely relationshiped at the begin of the year, 제조 업체에게 강한 이익 가시성을 제공. TrendForce는 이것을 확인합니다 : Q1 기존의 DRAM 계약 가격은 2026 %에서 90 ~ 95 %, 기록 시간 이후 가장 큰 단일 쿼터 증가, Q2는 계속 상승합니다. 정상적인 DRAM 주기 가격 증가는 보통 4 6 분 사이 지속해, 둥근 상승과 더불어 거의 8 분기. 뚱 베어 Chase는 DRAM 가격이 4 년 연속으로 상승 할 수 있다고 결론을 내렸다. 이는 업계의 역사에서 결코 일어나지 않았다。

따라서 그것은 거의 저장이 대량 상품에서 호화스러운 상품에 바뀐 것이라고 말될 수 있습니다。

고급 상품과 상품의 가장 큰 차이는 가격입니다. 큰 상품의 가격은 모든 사람에게 확장 할 수있는 마진 비용에 의해 결정됩니다, 그리고 이익은 결국 경쟁에 의해 닦아, 그래서 그들은 낮은 발작을 동반. 고급 상품의 가격은 SCARCITY 및 가격 권리에 의해 결정되며 공급은 장기적으로 높은 유지되므로 프리미엄은 할당됩니다. "PE LOW EQUALS THE TOP"의 오래된 규칙의 전제는 장기적인 다운워드 추세에 대한 이익이 반환됩니다. 그러나 트렌드 라인 자체가 주변을 돌리면, 여기서는 열린 질문입니다。

초기 금전으로 돌아가기. EQUITY 가격은 역사적으로 높고 VALUATIONS는 역사적으로 낮습니다. 이 ANOMALY는 시장이 여전히 대량 상품의 오래된 프레임 워크를 사용하여 고급 상품이되는 산업을 가격이 책정하기 때문에 존재합니다. MIGWANG은 이 오래된 프레임 워크를 84.9 퍼센트의 금융 견적과 마오리 비율의 86 퍼센트로 망치로 렸습니다. 우리가 다시 얻을 수없는 경우, 그것은 5 ~ 10 배 PE로 잘못됩니다。

그것은 왜 우리는 증가가 높을 경우에도 믿는다, 저장 장치는 비싸지 않습니다。

HBM 후, 실제 메인 코스는 낸다

이벤트의 모든 회전은 중간에 간다, 시장은 같은 질문을한다 : 누가 다음 릴레이。

HBM과 DRAM은 이 둥근 저장의 절대 주인공입니다. 3개의 거인의 BULGE는 그들의 머리에 기본적으로 이고, NAND는 경기로 사용되었습니다。

그러나 당신은 공급과 수요 구조에 밀접하게 보이면, 당신은 무언가를 구호합니다: NAND는 VIOLET로 사용되었으며, 주요 과정이며 HBM보다 조금 더 중요합니다。

첫 번째는 HBM의 그래서 불을 말한다. HBM은 AI 가속기 카드의 디자인, 높은 단위 가격, 높은 이익 및 높은 기술 장벽과 더불어, HERCULES는 62% 시장 점유율 및 77% 순수한 이익을 달성합니다. 이것은 사실입니다. 그러나 HBM에는 1개의 특성이 있습니다: 그것의 공급은 단단하, 그러나 확장에 경로는 명확합니다. 세 명의 거인들은 HBM에서 용량을 구축하기 위해 열심히 일하고 있습니다. 삼성과 미유키는 HERCULES, HBM4 및 HBM4E가 세대에서 세대까지 상승하고 있습니다. 공급은 눈에 띄는 속도로 증가, 일시적으로 수요로 속도를 유지 실패。

NAND 식물은 수년간 확장되지 않았습니다。

2022 년에서 2023 년 NAND 가격의 라운드 때문에 모든 플레이어가 무서웠습니다. ZHANG MAN, WESTERN DATA, SAMSUNG, HERCULES의 NAND에 대한 자본 지출은 매우 낮아졌으며 새로운 생산 라인은 2027까지 지연되었습니다。

세 명의 거인들은 HBM과 하이엔드 DRAM에 지출하는 원형 용량과 자본 지출을 결정하기 위해 우선권을 주었고, NAND에 남아있는 리소스가 감소했습니다. Mizuoka는 소비자 등급의 Crucial 사업을 폐쇄하고 엔터프라이즈 및 GPU 등급 저장소에 모든 용량을 넣어。

NAND의 공급은 누락되었지만 수요가 높습니다。

KV Cache 및 데이터 처리량의 큰 볼륨을 필요로하는 대형 모델은 기업 수준의 SSD (eSD)에 대한 폭발적 수요를 직접 만듭니다. 2026년 Q1에서는, 세계적인 eSSD 소득 주기는 센트 당 86에 의해 성장했습니다. 다른 한편, HDD 부족. 기계식 하드 드라이브의 공급은 똑같이 단단하고 데이터 센터는 대용량 SSD로 HDD를 교체하고 NAND에 대한 원래 요구 사항을 전송하기 위해 강제되었습니다。

클러스터 전자의 CEO는 말했다, "모든 NAND 제조업체는 2026 년에 판매 된 우리에게 말했다. 장은 또한 모든 NAND 생산이 2026 년 내내 판매되었다는 것을 확인했습니다. 1Tb TLC NAND의 가격은 7 월 2025에서 약 $ 4.8에서 2025에서 2025의 끝에 약 $ 10.7로 증가했습니다。

HBM은 중요하지만, 공급은 무한한 방법으로 증가합니다. NAND는 중요하지만, 공급 측은 크게 증가합니다. HBM의 스트레스는 항도트를 가지고 있지만 느립니다. NAND의 스트레스는 여전히 잠시 동안, 그것을 위해 방이 없기 때문에. 이 관점에서 NAND의 공급 및 수요 격차는 HBM보다 더 단단하며 가격은 더 지속될 수 있습니다。

그리고 그것이 2026 로고 500에 있는 2개의 제일 관통 주식이 HBM 드래곤 HERCULES가 아니고, 아름다움 빛, 그러나 순수한 NAND 및 SSD 서부 자료, 뿐 아니라 그것에서 부서지는. 시장은 조용하게 분기 테이블에서 가장 많은 사람들이 눈에 띄지 않는 것을 제외하고, 발표를 가진 주요 좌석에 낸다。

물론 NAND는 위험이 있습니다. HBM과 같은 것은 AI ACCELERATOR 카드, 그냥 묶일 필요가, 하류 수요 여전히 소비자 전자의 순환 변동과 혼합. NAND의 SCARCE 로직은 AI REASONING 및 HDD 교체 요구의 지속 가능성에 전진됩니다. 적어도 이 시간, NANDS는 계약 가격, 재고주기 및 생산 확장에 HBM보다 더 순수합니다。