백 년의 금융 역사는 시장의 적이 아니라 가축 시장의 촉매가 아니라 비우는 것을 반복적으로 입증했습니다

다음 붐은 narrative에 의해 결코 설정되었지만, 모든 거래 메커니즘의 진화에 의해。

원래 제목: 메커니즘의 기적, 쿠스의 시작: 판매 공기는 코우의 다음 라운드를 영감을 퍼즐입니다

원본 : danny, 암호화 분석

300 년 동안, 반복적으로 금융 시장에서 테스트 된 패턴이있었습니다. 가축 시장은 결코 월화에 의해 불에 설정되었지만 무역 메커니즘의 업그레이드에 의해. ICO, Enduring Contract, AMM, DeFi, NFT... 그것은 게임, 돈을 흐르는 게임의 메커니즘입니다. 그것은 번영을 가져온 메커니즘의 업그레이드입니다。

각 큰 이야기의 시작 지점에서 돌아보고, 그들은 "좋은 이야기"가 아니라 시장 참가자를위한 새로운 방법을 찾을 수 있습니다。

그것은 narrative 아닙니다, 그것은 모든 거래 메커니즘의 진화입니다

이 규칙, 월 스트리트에서 바이낸스에, 지점에서 계약, DeFi Summer에서 Hyperliquid에, 결코 만료。

그것은 짧을 수 있습니다, 당신은 빈 될 수 있습니다 -- aka는 무료 및 동등은 야마시타의 다음 라운드입니다。

1609 년 네덜란드 사업가가가 재무 기록을 변경했습니다

암스테르담 1609。

네덜란드 회사 동쪽 인도 (VOC), 그 다음 세계 'S 가장 큰 목록 회사, 아시아 향신료의 무역을 모방, 재고 가격 상승. 모두 구매, 모두 돈을 만들기. 시장은 하나의 방향이 있습니다. — UP。

그런 다음 Isaac le Maire라는 명명 한 명은 모든 사람들이 미쳤다. 그는 VOC의 주식을 빌려, 그것을 판매하고 그것을 내기。

이것은 인간의 역사에 기록 된 최초의 빈 무역입니다。

네덜란드 정부는 화가. 의회는 국가 백업 기업에 악의적 인 공격으로 간주되며 법은 빈 공간의 사용을 금지합니다. Le Maire는 공개적으로 금지되었습니다. 그러나 이야기는 여기에 끝나지 않습니다. 반복 금지에도 불구하고 빈은 암스테르담에서 결코 사라지지 않습니다. 시장 참가자는 법률에 의해 거부 할 수없는 사실을 발견했습니다. 가격은 비어있을 때 더 현실이되었습니다. 이러한 과가치한 주식은 더 이상 잘못된 번영을 유지할 수 없습니다。

오늘, 400 년 후, 암호화 시장은 같은 스크립트를 반복합니다. 수천 개의 동전 시장에서, 단지 구매, 빈. 가격은 낙관의 절반 만 반영되며 PESSSIMISM은 침묵에 강제됩니다. 각 회전은 동일한 주기입니다: FOMO는, 거품 틈, 다시 시작하기 위하여 다음 NARRATIVE를 위한 닭 머리 기다립니다。

그러나 역사는 우리에게 말했다 ..공기에 적합한 모든 소개는 끝이 아니지만 출발점。

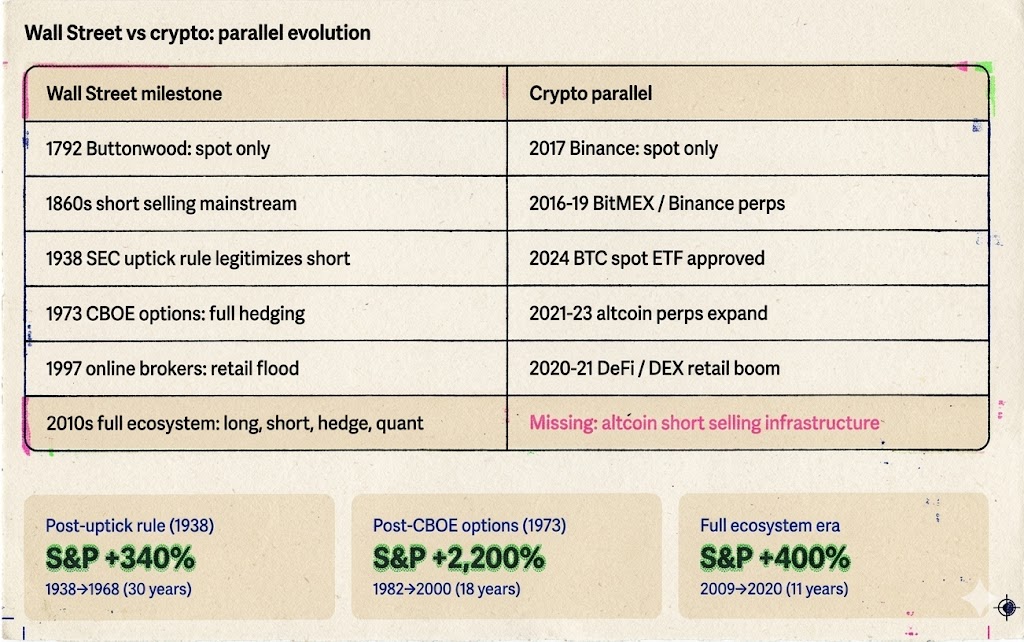

벽 거리의 두 백 년 : "국가 적"에서 "시장 빌딩 블록"으로 이동하는 방법

1792-1840 : 야생 시대 - 많은 원래 시장이 있습니다。

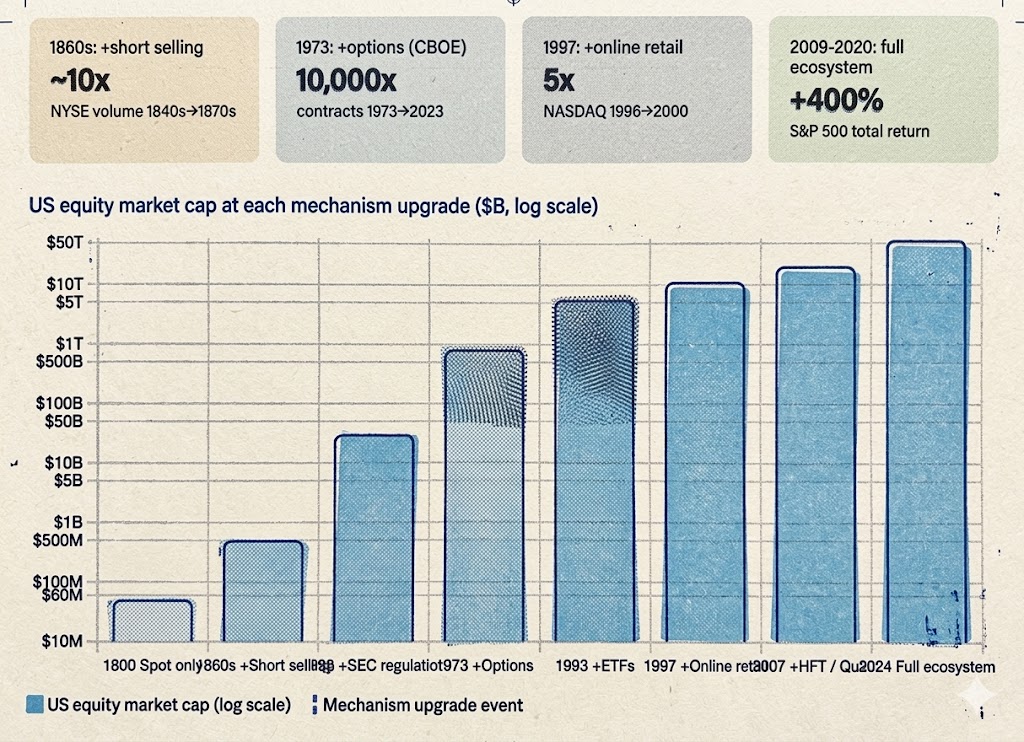

17 May 1792, 24 브로커는 Wall Street의 나무 아래 Buttonwood 계약에 서명했습니다. 이는 서로 무역 공유에 동의했습니다. 이것은 NYSE의 전임자입니다。

그 시간에 시장은 야마시타 통화의 오늘 시장과 유사했다 : 그것은 단지 구입 될 수있다, 개최, 동등하게 분할, 수 년. 레버리지 없음, 갭 없음, 표준화 된 배달 과정. 평균 일일 회전율은 참가자의 수십만 달러 미만일 수 있습니다. 시장은 너무 작기 때문에 매우 작습니다。

가격 변동성은 여러 감정에 의해 완전히 구동된다. 좋은 소식, 모두가 구매, 가격 이동. 나쁜 소식이 와서, 모든 사람들이 그것을 판매하고 싶어, 그러나 시장이 너무 판매하기 때문에, 가격은 하락했다. 그들은 떨어질 때 빈 구매 백이 없습니다, 그래서 시장은 자연에 의해 지원되지 않습니다, 그리고 바닥은 마지막 다중이 잃을 때 완전히 달려 있습니다。

그것은 2024-2025, 높은 FDV, 낮은 부유물 같이 입니다

1850-1860s: 메인 스테이지에서 공간을 만들기 — 두려움은 번영과 함께 온다。

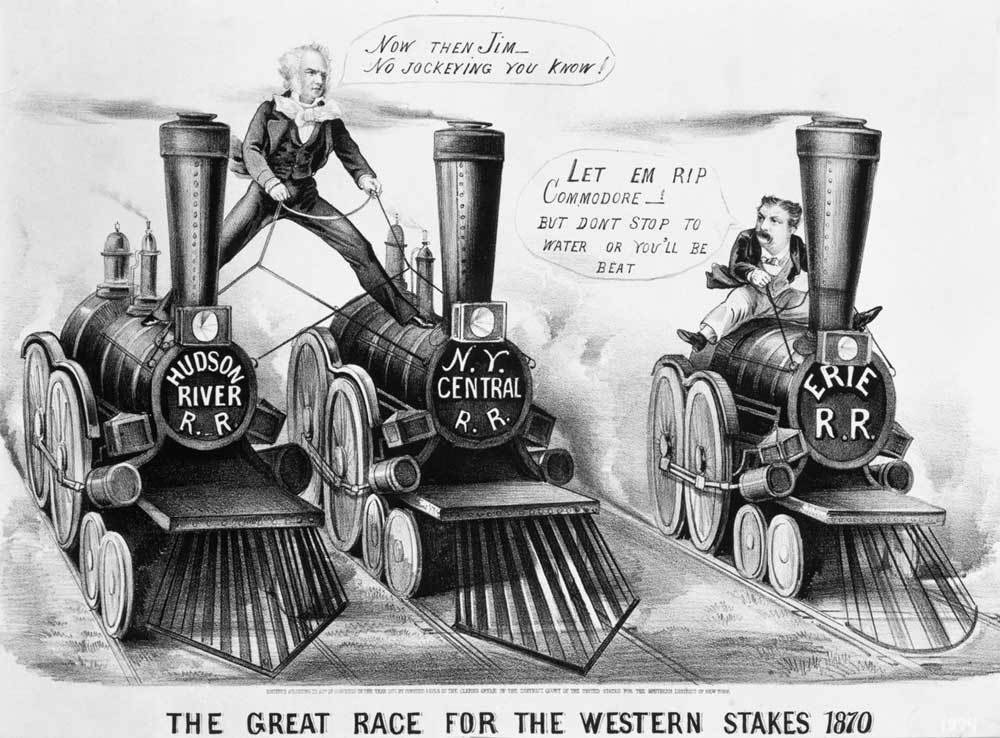

1830-1840s에서 Jacob Little이라는 트레이너는 "벽 거리의 첫 번째 큰 오프닝"라고 불리는 아무것도하지 않고 행운을 얻었다. 그러나 북쪽으로 전쟁 후 10 년 전이었습니다。

Daniel Drew, Jay Gould, Cornelius Vanderbilt - 이 이름은 그 시대에 Wall Street을 정의합니다. 그들은 철도 단위 주위에 서사시 멀티 공간 전투의 시리즈를 무대 : Drew는 빈 에릭 철도를 만들었습니다, Gould 및 Fisk는 Vanderbilt의 다중 헤드 위치를 촬영하기 위해 힘에 합류했습니다. 이 전투는 피, 혼란과 사기의 전체이었다, 하지만 객관적인 결과는 몇 사람의 비밀 무기를 비우고 벽 거리에 대한 표시 도구로 켭니다。

사회 응답은 1609 년 네덜란드와 동일합니다. 의회의 구성원은 빈 사람 "국가의 enemies", 신문은 그들이 "다른 사람의 재난과 함께"라고 말했다. 빈의 대중의 두려움은 400 년에 크게 바뀌었습니다。

그러나 시장 응답은 400 년 전에 긍정적으로:

각자는 판매의 계산서를 창조합니다, 다음 것 동안 필요한 것. 무역은 갔다, 가격이 좁아지고, 더 많은 사람들이 올 것이다. 벽 거리는 수십 명의 사람들 중 작은 원형에서 시작되어 진정한 자본 시장으로 전환합니다。

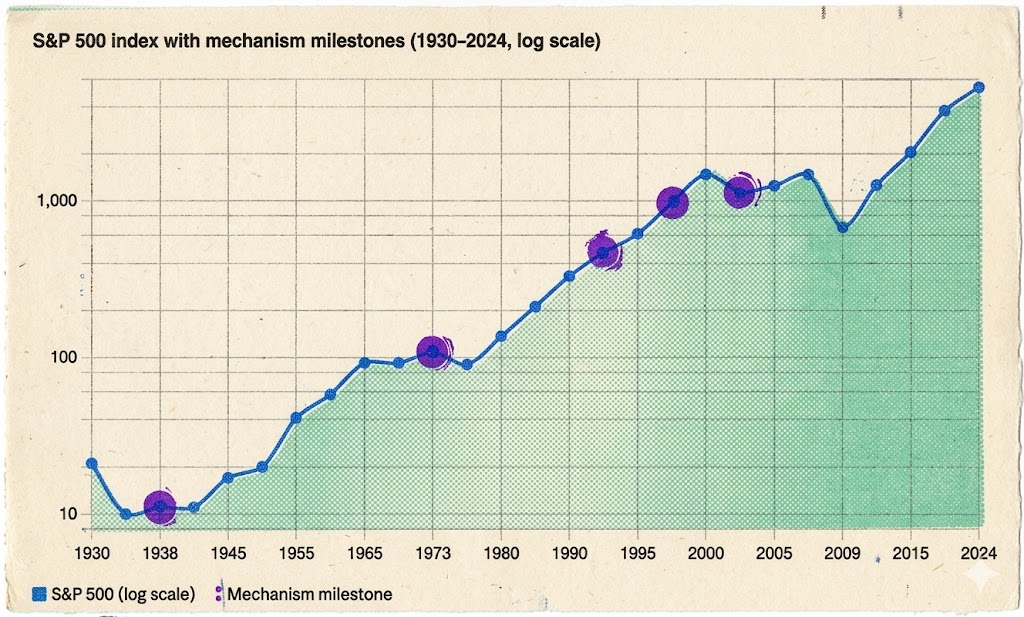

♪ 1938 년 업 딕 규칙 : 두려움의 상단, 턴 ♪나는 모른다。

에 10월 1929, 벽 거리 추락. 도우 존스 인덱스는 2 년 동안 거의 90 퍼센트 떨어졌다. 공공의 분노가 출구를 필요로하고 빈 머리는 가장 쉬운 대상이됩니다. 실제 culprits는 미적 레버이며 은행의 체계적인 붕괴입니다。

1934 년 미국 증권 및 교환위원회 (SEC)가 설립되었습니다. 완전히 금지 된 위험에 다시 한번입니다. 그러나 SEC는 역사적인 선택을했다 : 1938 년, 그것은 빈번하지 않았다, 그러나 대신 "uptick 규칙"- - 빈민은 재고가 상승 할 때만 수행 할 수있다, 그래서 끊기에서 빈 공간을 방지하기 위해。

이 선택의 중요성은 중복 될 수 없습니다. 그것은이 일에 계속 원리를 설정: 그게 무슨 일이 제거되지 않아야하고 무슨 일이 통제되어야한다. 규칙은 빈 적이 아니며 규칙은 빈 유산에 대한 우선 순위입니다。

규칙으로 빈은 더 이상 회색 지역이 없습니다. 기관 자금, timid 및 이제 법적 프레임 워크에 의해 보호 된, 큰 규모에 참여 충분히 대담했다. 규정은 빈 공간을 살해하지 않으며 더 안전하고 더 신뢰할 수 있고 더 많은 자본을 시장에 끌어냅니다。

즉, 암호화 시장은 아직 실제로 배운 적이 없습니다。

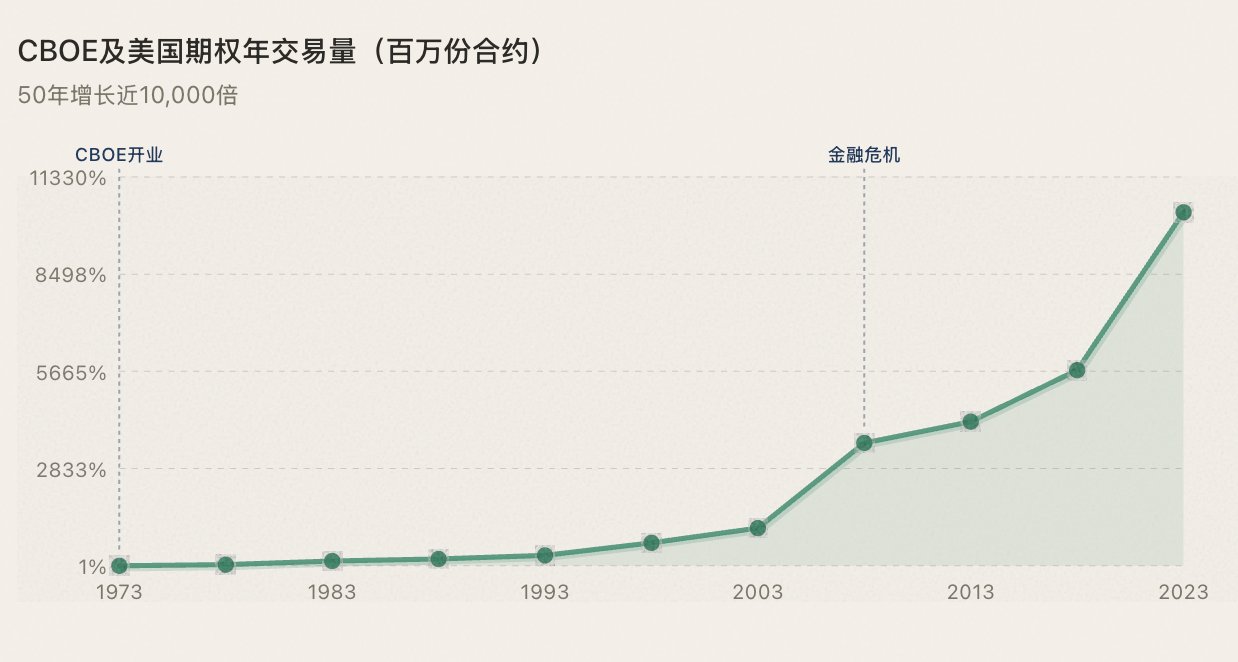

1973 : 옵션의 표준화 - 한 방향으로 4로。

에 26 4월 1973, 시카고 미래 교환 (CBEE) 오픈. 거래의 첫날은 주식 만 16 일 수 있습니다. 첫 번째 옵션은 1977. 같은 해에 Fischer Black과 Myron Scholes는 Black-Scholes 옵션 가격 모델을 발표하여 금융 역사를 변경합니다. 이는 한방향 거래에 대한 수학 기반을 제공합니다。

옵션의 중요성은 2 (구매 / 판매)에서 4 (구매 / 구매 / 다운 / 셀 아웃 다운) 시장에서 시장의 영역 확장하는 사실에 있습니다. 처음에는 투자자는 매우 정확한 방법으로 시장에 대한 판단을 표현 할 수 있습니다. "up or down"하지만 "in what time, at what speed, up or down"。

더 중요하게, 옵션은 기관 투자자에게 헤지 무기의 풀을 제공합니다. 1980 년대에 황소 시장 (S & P 500은 1982 년과 2000 년 사이에 220 % 이상 상승), 직접 방아쇠는 인플레이션의 Volcker의 통제, Reagan 세금은 절단 및 규제, 그러나 옵션은 자신의 위치를 증가 할 수있는 위험 관리 인프라를 제공. 당신이 할 수 있다면, 당신은 다시 할 수 있습니다; 당신이 그것을 다시 할 수 있다면, 당신은 더 많은 돈을 얻을 것이다 황소가 올 것이다。

부유하고 기관의 경우, retreat를 제어하는 방법은 얼마나 많은 돈을 벌 수 있는지보다 더 중요합니다. 통제 가능한 위험은 큰 돈이 올 수 없다는 것을 의미합니다。

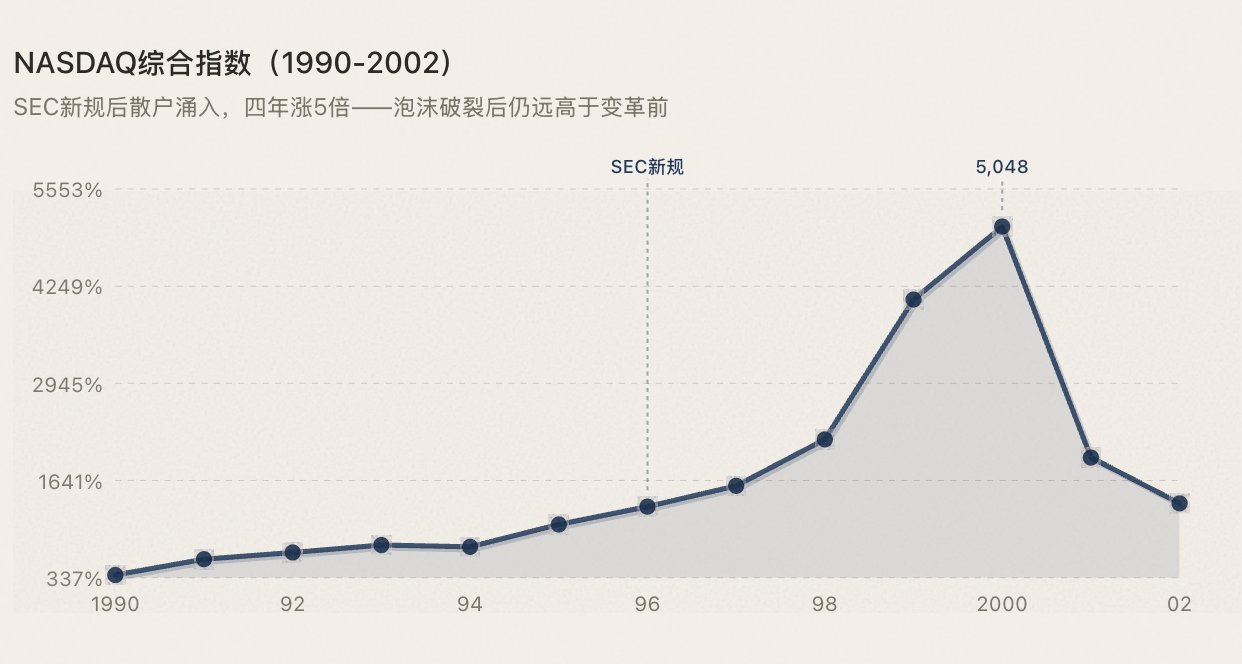

1996-1997: 열려있음에 있는 틈에서。

NASDAQ는 1971년 설립 이래로 전자거래 플랫폼으로 인간 역사의 첫 번째입니다. 1996-1997에서 일어난 변화는 두 가지 일이었다 :위원회의 주문 처리 규칙은 제공에 시장 monopoly을 부각; 온라인 쿠폰 (E*trade, Ameritrade)는 $ 50에서 $ 100 미만의 매출액 수수료를 밀어。

폼은 결국 깨졌지만, NASDAQ의 시장 가치는 여전히 변화 전에보다 거품이 훨씬 높았습니다. 인프라 업그레이드의 참가자 증가가 무효했기 때문입니다。

1993-2010: 완전한 생태 성숙。

많은 사람들이 ETF는 거의 10 년의 제품입니다. 그러나 최초의 ETF-SPY-- 그것은 1993 년 미국 증권 거래소 플랫폼에있었습니다. 2001 년 SEC는 Decimal Quoting (Decimalization) 가격 차이를 $ 0.01에서 $ 0.01로 부과했습니다. 기간 동안 2005-2010, 고주파 (HFT) 거래 장미, 한 번 이상 회계 60 미국 주식 시장 거래의 퍼센트. Quantified 전략, ETF arbitrage, 멀티 스페이스 헤지 - 모든 방향은 표준화 된 도구에 의해 지원됩니다。

여기, 미국 주식 게임 도구 시스템은 완전히 성숙. 다중, 빈, 헤지드, arbitrage - 모든 유형의 전략을 찾을 수있는 방법을 찾을 수 있습니다. 결과 :

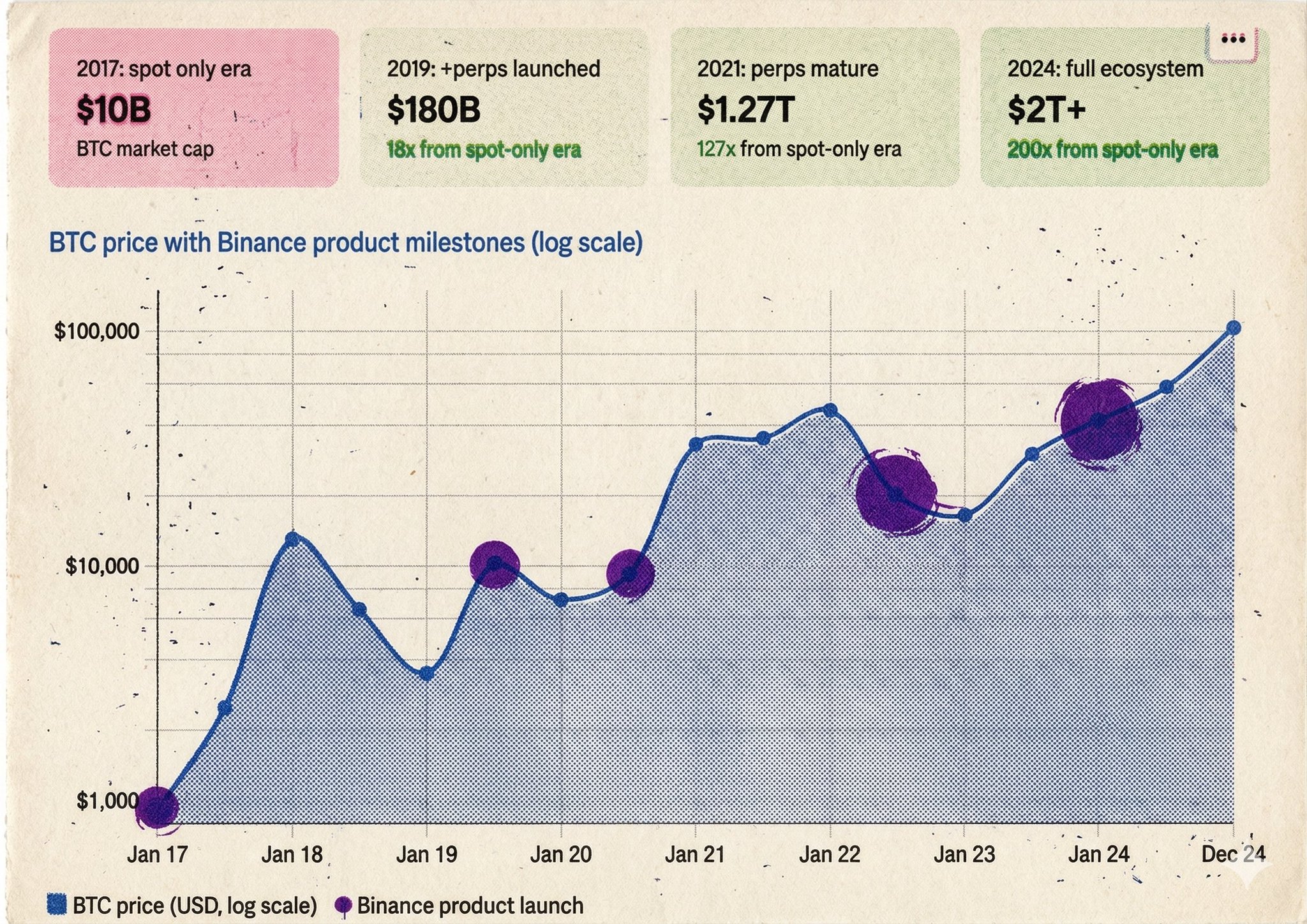

사실, 패턴은 더 이상 명확 할 수 없습니다 : 새로운 거래 메커니즘이 시장에 참여 할 때마다, 번영 온다. (아래 그림 참조)

III. 암호화 시장의 8 년 : 200 년의 진화, 8 년의 여행

Wall Street는 Binance 2017에서 영구 계약의 성숙에 이르기까지 200 년으로 업그레이드되었습니다. 8 년 미만. 그러나 야마시타의 기초로 진화했습니다. 그것은 붙어 있습니다。

2017 — 코끼리의 시간

선에 Binance, 단지 자리. 행 할 수있는 것은 1792 년과 동일합니다 : 구매, 보유, 상승 기다리고。

ICO 폼은 최고의 거울입니다. 모두 구매하고 가격은 상승 할 수 있습니다. 구매는 다음 DEPLETED입니다. 빈 머리가없는 시장에서 지불하지 않고 자연적 인 지원이 없습니다. 가격은 가을에 자유롭고 하단은 마지막 여러 방울 때 달려 있습니다. 총 붕괴입니다. 그것은 TWILIGHT 나무의 1792 시대의 시장 기능과 동일합니다。

2016-2019 - 빈 무기 착륙。

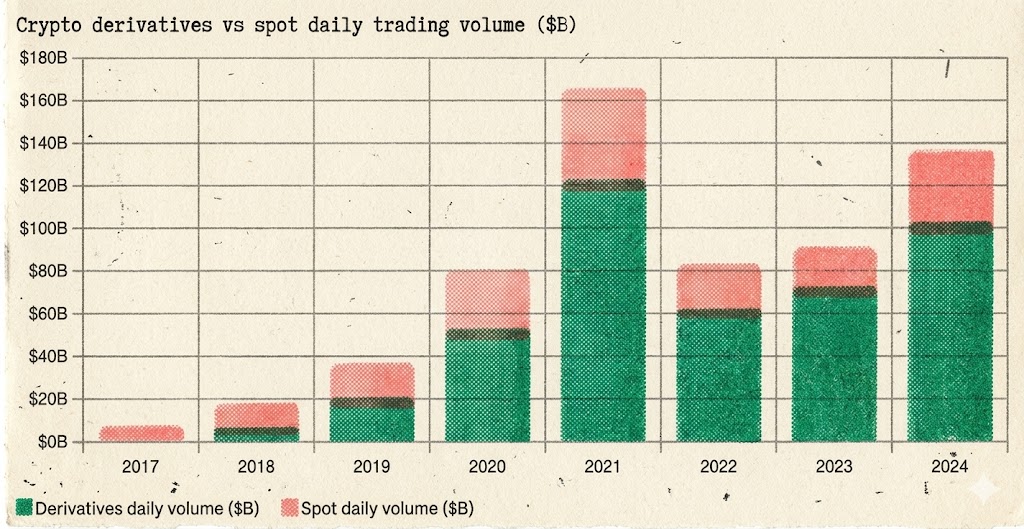

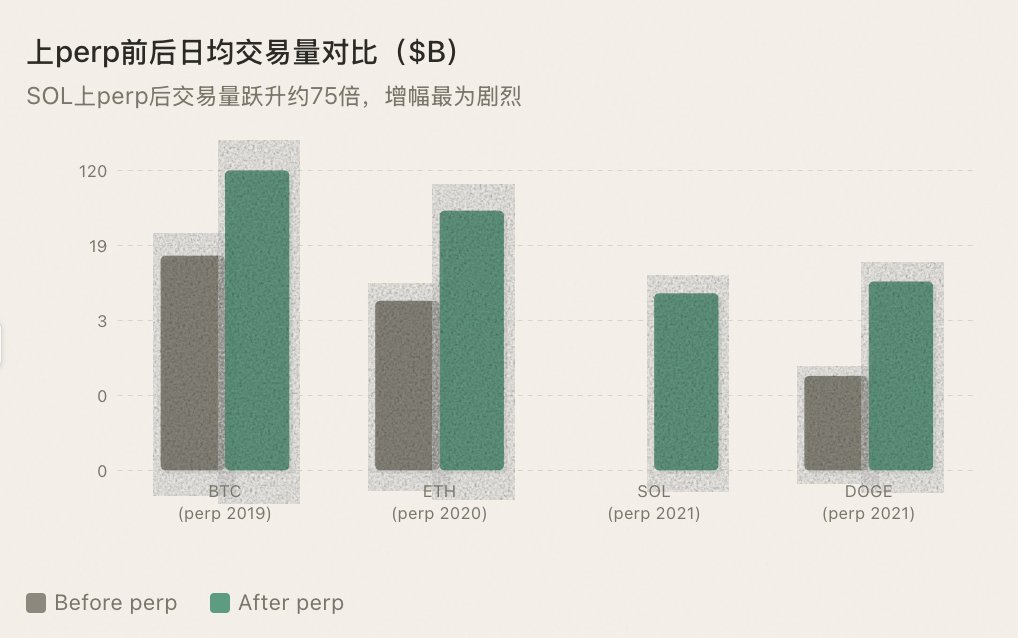

2016년 5월, BitMEX는 지속가능성에 대한 XBTUSD 컨트랙트를 출시했습니다 - 암호화 시장에서 최초의 빈 공구. 2019년 9월, 바이낸스는 BTC/USDT 컨트랙트를 갱신하고 주류에 아무 것도 없었습니다。

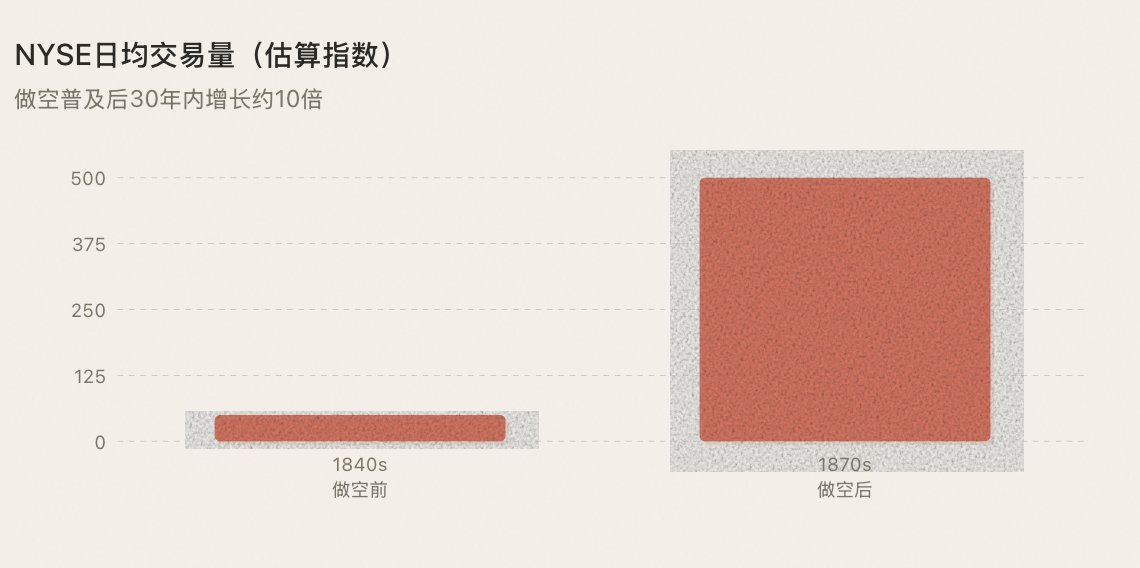

무슨 일이 있었습니까? Wall Street가 1860 년대에 소개되었을 때 같은 일이 일어났습니다. 유동성이 크게 떨어졌고 가격은 두 방향과 변동성이 구조적으로 떨어졌습니다。

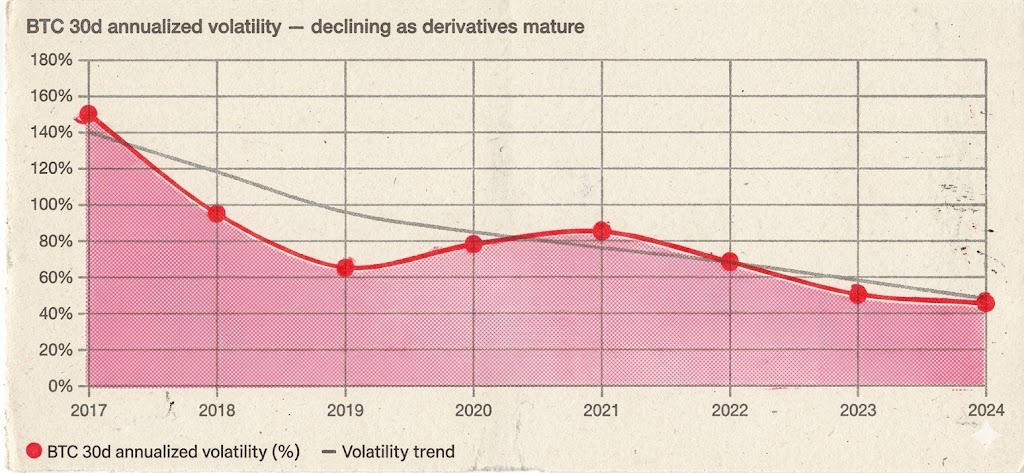

BTC의 30 일 연간 변동은 2017 년 가축 시장 중 150 %에서 2020-2021 년 가축 시장 중 60-90 %로 떨어졌습니다. 더 큰 증가이지만 더 많은 주문. 붐과 방울은 여전히 있지만, 가격 설정 위치가 자연적 인 지원으로 대체되기 때문에 "3 개월의 드롭"에 표시된 감소가되었습니다。

더 중요한 것은 자금 조달 수준에 대한 도약이었습니다. 헤지 도구로, 기관 자금은 큰 규모에 들어갈 것이다. 수십억 달러를 관리하는 자금 관리자를 기대할 수 없습니다. 내구성의 계약은 단지 빈으로 적절한 점유를 제공하지 않습니다. 전체 시장은 "institution-accessible" 인프라를 제공합니다。

Derivatives는 2017 년 3 월 2026 년 총 거래의 10 % 미만으로 회계했습니다. - 파생물은 암호화 된 시장의 가격 고정 전력의 전체 제어를 가져 왔습니다

BTC를 죽일 필요가 없습니다. BTC를 $ 10 억에서 $ 2 조의 자산 클래스로 전환하지 마십시오。

2020-2021 - DeFi Summer : 단순한 narrative보다는 메커니즘의 진화에 있습니다。

BTC 및 ETH 옵션 시장은 2020-2021에서 빠르게 성숙했습니다. 이것은 암호화 시장의 "CBEE Time 1973"입니다 -- 빈뿐만 아니라 정확한 헤지 및 구조 된 위치. 전략의 차원은 2 차원에서 더 높은 차원으로 확장되었습니다。

또한 DeFi Summer는 NFT Hot tide와 같은 "dissemination"로 분류되었습니다. meta-cosmic 개념은 다른 풍량입니다. 그러나 기본적인 오류였습니다. DeFi Summer는 본질적으로 narrative가 아니지만 무역 메커니즘의 구조적 도약입니다。

AMM은 거래의 하단 논리를 재 작성합니다. Uniswap의 앞에, 거래는 주문, 발행인 및 중앙화의 책을 요구했습니다. AMM은이 모든 것을 극복했습니다 - 누군가는 2개의 통화에 있는 이동할 수 있는 수영장을 형성할 수 있었습니다, 누군가가 반대 당을 위한 필요 없이 즉시 무역할 수 있었습니다 목록과 누구의 허가 없이. 이것은 narrative가 아닙니다. 이것은 거래 인프라의 패러다임 교대입니다. 액체를 얻기 위해 처음 시장에 나와있는 수천 개의 긴 꼬리를 허용했습니다。

Loan 계약은 체인 레버리지와 원형 전략을 만듭니다. Aave, Compund는 사용자가 모기지 자산을 마이그레이션하고 다른 자산을 분배 할 수 있습니다 -- 근본적으로, 사슬. 그리고 더 중요하게, 그것은 "로그레이션 대출에 상승한다": 모기지, ETH 대출 안정화 동전, 안정적인 동전에 더 많은 ETH를 구입, 및 모기지 ... 이 전략은 전통적인 금융에서 레버리지라고 불리며, "눈 농장"으로 DeFi에 패키지되었지만 바닥에서 동일한 논리입니다. 참가자가 더 많은 차원으로 시장에 참여할 수있는 새로운 게임 접근법입니다。

포트폴리오는 혁신이 색인될 수 있습니다. AMM + LENDING + LIQUID MINING + CROSS-ACCOUNTING ARBITRAGE - "MONEY IS HIGH"의이 조합은 전통적인 금융에 존재하지 않는 전략적 공간을 만듭니다. 각 새로운 조합은 새로운 기금 및 새로운 사용자와 함께 참여의 새로운 형태입니다。

그래서 2020-2021의 슈퍼 코우는 두 가지 요소의 조합이 아니지만, 3 : BTC 및 ETH 갱신 계약 / 감독은 기관에 액세스 할 수 있으며, DeFi의 AMM 및 대출 계약은 체인 기반 거래 메커니즘에 대한 qualitative 변경을했으며, narratives는이 두 가지 메커니즘 사이에 진화 한 표면 포장입니다。

동일한 규칙은 다시 한번 확인되었다:거래 메커니즘의 모든 진화는 번영의 다음 라운드로 이끌었다。

2021-2023 — Shancocoin의 오래 견딘 확장

바이낸스가 성장하는 수를 위한 계약을 갱신하기 시작했습니다. 모든 새로운 퍼프 통화, 무역 볼륨은 사다리를 점프합니다. 나는 모른다. "upper"가 좋은 소식이기 때문에 빈 도구의 도입이 더 전략적 유형의 자금 조달을 허용합니다。

양적 자금은 시장화 될 수 있습니다, 헤지 펀드는 헤지 및 추세 상인 빈 될 수 있습니다. 참가자의 다양성은 직접 이동성의 깊이와 같습니다。

패턴은 계속됩니다 : BTC는 불, ETH, SOL 및 유동성이 뛰어납니다。

2023-2025 — 법의 붕괴의 순간

사고가 없으면 사고가 있습니다. 아이돌처럼, 코너 주변의 "블록"이 있지만, 단지 장벽입니다。

2023년에서 2025년까지 두 번째 반 동안 바이낸스는 전례없는 비율로 계약을 갱신했습니다. 거의 모든 주, 새로운 퍼프 거래는 메인 스트림 퍼블릭 체인 토큰에서 AI 개념 동전으로, GameFi에서 Meme로, 심지어 수십억 달러의 시장 가치를 가진 프로젝트는 지속 가능한 계약에 수여됩니다。

그것의 얼굴에, 이것은 역사적인 본의 continuation입니다: 빈 공구를 가진 더 자산을 제공하고, 더 유동성을 창조하고 더 많은 참가자를 끌기. 그리고 객관적으로, 이 perp는 진공에 있는 유동성을 창조합니다 — 단지 반점 시장에 decent 무역 깊이를 감당할 수 없는 백만 달러의 10s의 진짜 시장 가치를 가진 다 억 돌고래 FDV 프로젝트. 계약의 갱신을 위한 상업적인 안정성 동전의 사용은 이 얇은 종이 같이 시장에 합성 유동성의 주입에 양이 양측 제안을 제공합니다。

그러나 이번에는 패턴이 작동하지 않았습니다。

문제는 이동성 및 신뢰 사이의 연결입니다. 모빌리티는 사람들이 재생할 것을 약속합니다. 그리고 2024-2025의 현실은 -- 모두가 무서워. 이제 시장은 끝, 출구 신호, 뉴스 거래로 perp를 찾고 있습니다。

가족은 두려워합니다。FTX thunderstorm 후, Luna crash 및 countless Rug Pulls, 돈의 diaspora의 신뢰는 아이스 포인트로 떨어졌다。

더 치명적으로 더 새로운 퍼프 프로젝트의 많은 수가 토큰 경제를 변형시키는 사실은 사실입니다 : 매우 낮은 순환과 결합 된 FDVs의 수십억, 미래에는 잠금을 해제하기 위해 자연 동전이 기다리고 있음을 의미합니다. 그것은 어려워하지 않습니다 -- 당신은 저 빈 도구를 만들, 하지만 그것은 설계 된 만성 혈액 펌프. 왜 참여해야 하나요? 나는 그것을 만지고 싶지 않습니다。

딜러의 흉터。온라인 이동은 통제가 빈 불에 노출된다는 것을 의미합니다。

너무 이른, 그물 스폿 시장에서, 딜러는 그에게 위협없이 낮은 비용에서 상품을 잡아 수 있었다. 퍼프로, 각 잡아당기기는 많은 공백과 가격을 유지하는 비용으로 날카롭게 지도할 수 있었습니다. 프로젝트 당사자의 대부분은 게임을 수락하지 않고, 판을 당기지 않고 평평하게 lying에 의해 자연스럽게 떨어지고 잠금 해제 된 토큰을 판매하는 가격을 허용한다. 풀 프로젝트 없이, 이익 만들기 효력이 없을 것입니다; 이익 만들기 효력 없이, 거기 무역이 없을 것입니다。

시장은 무서워。그것은 열쇠입니다。

수천 달러의 수천 달러의 일일 평균 스폿 거래량과 프로젝트를 위해 재조합 계약의 높은 위험이 있습니다. 유동성은 너무 얇습니다, 가격은 쉽게 조작, 재고 위험 (인벤토리 위험) 시장 상인은 헤지가 어렵다. 극단적 인 상황이되면, 시장 상인이 꺼지지 않는 목록. detours의 수 후에, marketers는 가격을 바짝 죄기 시작되고, 가격 차별, 낮추는 깊이 및 직접 인출 조차. 어떤 시장이 퍼프를 수행하지 않고 이동성 빈 쉘입니다。

Worse는 여전히 운영중인 사람들이 개인 카지노로 전환되었습니다。

작은, 집중된 칩은, 상인 perp 시장에서 원하는 거의 할 수 있습니다. 잡아당기기 드라이브는 다량 돈을 요구하지 않습니다 -- 반점 통제는 가격을 올리고, perp는 빈 지도한 창고 돈의 파를 모으습니다. 그것은 또한 접시를 뿌릴 수 있습니다 - 퍼프를 처음 열려면, 그 때 자리와 이익을 스매쉬로. 오버 및 오버, 퍼프 높은 레버리지는 분산 된 헤지의 무기보다 진행을 증폭하기 위해 딜러의 악기가되었습니다。

이 게임은 훨씬 더 많은 위치 시장에서 제어보다 파괴. 스폿의 딜러는 스위치의 측면에 속하며, 퍼프의 남자는 양쪽에 수확됩니다. - 당신이 얼마나 비어있는지 상관없이, 당신의 예금은 딜러를 반대하는 것과 같이 그의 이익입니다. 경험있는 상인은 언덕 퍼프를 터치하는 것을 두려워하고, 경험이 풍부한 상인은 반복적으로 수확하고 영원히 떠나。

첫번째 장소에서, 빈 공구는 딜러의 힘이어야 합니다. 그러나 매우 낮은 이동성 언덕 위에, 관계는 딜러의 손에 다른 칼이 될 것입니다. 암호화 된 시장에서 신뢰를 파괴하는 단일 통화의 생태는 아닙니다. hilltop에 폭발을 대상으로 한 모든 상인은 암호화 시장에서 영구적으로 손실됩니다。

Paradoxically, 바이낸스는 점점 더 많은 퍼프를 얻고 있지만, 야마야 통화 시장의 무역량과 dynamism은 수축입니다。

무엇을 의미합니까? 계약의 갱신 메커니즘은 천장에 업그레이드되었습니다。perp는 시장에 내놓을 필요가 있는 무거운 기계, prophecies, 돈 비율, 운영하기 위하여 집중된 승인입니다. BTC 및 ETH는이 기계를 감당할 수 있지만, 긴 꼬리의 수천은 -- 기계의 위에, 하지만 가스 밖으로. 그리고 기계, 기꺼이 열려, 은행가의 ATM이됩니다。

· 왜 실패에 대한 영원의 계약은

2023-2025 실험 결과는 기관 수준에서 설명됩니다。

죽음의 흐름. Perp는 안정화 통화의 양자적 제안을 얻기 위해 거래해야합니다. 익명 프로젝트를 일본 거래에서 수천 달러로 판매하는 것은 누구입니까? 아무 이동도 없다, 상인이 없다, 상인이 없다. off-the-shelf 레버리지는 Zero에서 파생적인 시장을 구축할 필요가 없습니다. 토큰을 빌려 기존 DEX 풀에서 판매합니다. 대출 계약은 공급을 제공합니다, AMM은 구현을 제공합니다, 두는 분리됩니다。

2개의 가격, 2개의 세계. 퍼프와 스폿은 두 개의 별도의 풀이며 풀이 얇을 때 가격 차이는 비율로 끌어 낼 수 있습니다. 당신은이 빈 프로젝트를하고 있다고 생각하고, 당신은 실제로 자리에서 분리 평행한 우주에서 도박입니다. 1개의 시장이 있고, 휴식은 없습니다。

펀딩 비율은 조작됩니다. 딜러는 퍼프 가격을 밀어 극단적 인 자본율을 생성하고 혈액의 매 몇 시간마다 배수, 오른쪽 방향으로 그것은 죽음에 착용 될 것입니다. worse는 여전히 딜러는 스폿과 퍼프를 모두 실행합니다 -- 스폿 풀, 퍼프는 빈 창고를 먹는다. 스폿 레버리지는 차용의 이자율이며, 공급 및 수요에 따라 결정되며, 비율에 의해 해산되지 않습니다。

합성 위치는 진짜 판매 압력을 일으키지 않습니다. 그것은 가장 중요한 점입니다. 퍼프는 비어있고 지점 시장에서 빌링 할 수 없습니다. 딜러는 그 자리에서 그의 오른쪽 손을 돌았고, 그들은 아무것도 그를 위협했다. 짧은 레버리지는 매장에서 실제 동전의 판매입니다. 실제 압력은 가격의 직접 효과이며, 딜러는 높은 가격을 유지하기 위해 실제 돈을 지불해야합니다。

+ Prophet을 평가합니다. Perp는 플랫폼 승인과 신뢰할 수있는 예측기, 작은 통화에서 모두. 사슬은 승인 없이 빈이고, 명확한 가격은 AMM의 순간 가격에 달려 있습니다。

terminus 계약은 장기적인 자산을 생성할 수 있는 값보다 높은 운영 비용을 가진 무거운 인프라입니다. 필요한 것은 비어있을 수있는 가장 가벼운 방법입니다 - 빌려, 그것을 판매하고 다시 살. 그 자리에서 lending이 빈 곳에 있습니다。

V. Fear는 비어 있습니다, 또는 두려움은 가격 발견

암스테르담에서 1609 년 벽 거리에서 1860 년대에 크리스탈 트위터에 2024, 사람들이 빈의 두려움은 결코 변경되지 않았습니다. "무엇이 판을 깰 것. "그것은 악의적 인 공격이었다. "시장 붕괴를 만들기 위해 아무것도하지 마십시오." – 백년 전, 단어는 거의 변하지 않았습니다。

그러나 400 년의 역사는 반복적으로 동일한 것을 입증했다 : 두려움의 비용은 아무것도하지 않는 비용보다 훨씬 크다。

비판이 허용되지 않을 때, 칭찬은 더 이상 의미가 없습니다. 빈이 허용되지 않을 때, 더 많은 것을 의미 할 것이다。

구입 할 수있는 시장에서 가격이 낙관의 절반 만 반영됩니다. 메시지의 pessimistic 반 — suspicion, 공간, 사기 — 영원히 침묵. 누구나 "예"라고 말할 수 있으며 아무도 "아니"라고 말할 수 없습니다。

그런 가격은 찡그림, fragile 및 unsustainable 입니다. 그것은 가격 발견이 아닙니다. 그것은 가격 환상입니다。

가격을 찾는 가장 기본적인 존경은 당신이 할 수있는만큼 많은 할 수 있습니다。

그리고 실제 가격으로 시장은 지속될 가능성이 있습니다. 기관은 가격이 신뢰할 수 있기 때문에 온다; 상인은 두 방향으로 그것을 할 수 있기 때문에 와서; 장기 투자자는 현재 가격이 비싸기 때문에왔다, 딜러에 의해。

Conversely, 가격 발견없이 시장은 narratives에 의존합니다. 닭고기 머리이기 위하여 이용된 열의 각 둥근, 그 후에 다음 narrative, 바퀴를 픽업하는 사람들의 다른 파를 끌었습니다. 그것은 항상 이 주기입니다. 그것은 결코 축적할 수 없습니다。

시장에서 가장 큰 tragedy는 "많은 딜러"는 아니지만 가격 발견을위한 기본 조건이 아닙니다。장기적인 가치는 무엇입니까

6, 비우는 도구가 보이지 않습니다, 그것은 가축을 위해 촉매입니다

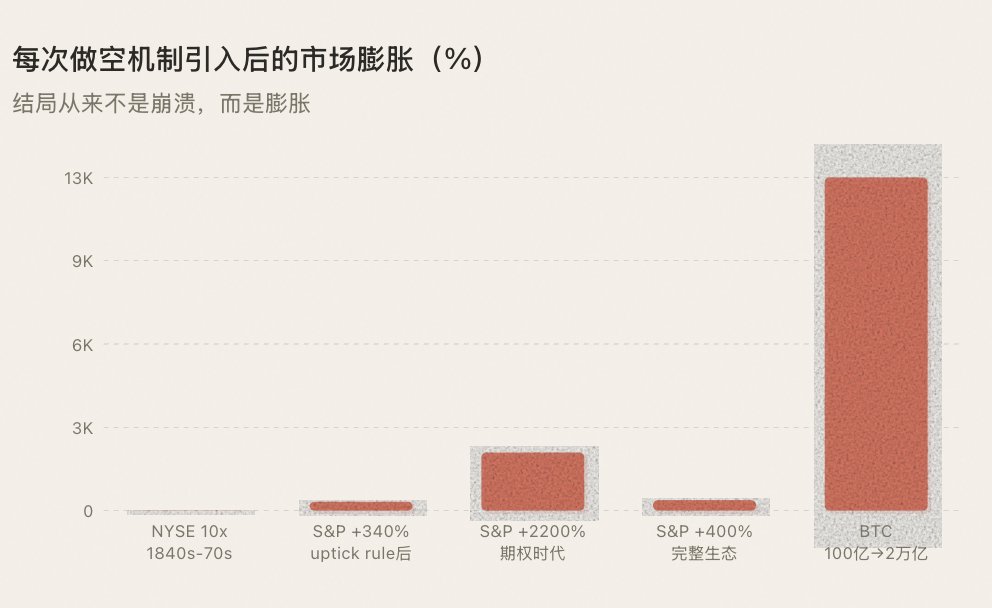

역사에 있는 가장 반대로 직관적인 본:빈 기계장치의 각 소개는, 긴 달리고, 가격을 감소시키고 그러나 그(것)들을 들지 않습니다。

1860년대에, 공기가 퍼져있을 때, NYSE는 10배를 무역하고, 벽 거리는 작은 원형에서 실제 자본 시장에 갔다. 1938 년, 위쪽 규칙이 합법화되고 비어있을 때, 기관 자금은 큰 규모에 와서 S & P 500은 다음 30 년 동안 340 퍼센트를 상승했다. 1973 년 CBEE 옵션의 생성 후 50 년 동안 거래 된 옵션의 수는 증가했으며 미국 주식은 수십 년 동안 증가했습니다. 2019에서 BTC의 계약이 생길 때 BTC의 변동성은 150에서 50 퍼센트로 떨어졌지만 시장 가치는 10 억 달러에서 2 조 달러로 확장되었습니다。

각 경우에, outcome는 시장 붕괴, 그러나 시장 확장이었습니다。이 세 가지 이유가 있습니다

공병은 유동성을 만듭니다 - 모든 빈 빌은 판매의 계산서 + 미래의 불쾌한 구매 (충분한)이고, 더 활동적인 이동성 빈은 입니다。

새로운 선수를 유치하기 위해 - 시장 상인, 양적 자금, 헤지 펀드, arbitragers - 나사로 예정되지 않습니다, 그러나 가축 시장의 산소 인 이동성을 제공하기 위해。

공기에 대한 신뢰 구축 - 짧은 통지에서 테스트 된 가격은 실제 돈을 모으고 실제 성장을 구동하는 신뢰할 수있는 가격입니다。

전체 게임 도구는 신뢰를 파괴하지 않지만 신뢰를 구축합니다。

VII. 가축 시장의 다음 라운드

1609 년 암스테르담에서 2025 년 암호화 시장으로 400 년의 금융 역사가 반복적으로 동일한 패턴을 확인했습니다진화하고 번영하는 메커니즘이 있습니다。이 순서는 반전될 수 없습니다。

그리고 지금 시장은 죽음의 나선에 붙어 있습니다:이렇게 할 수있는 유일한 방법은 적은과 적은 및 적은 및 더 적은 및 더 적은 및 더 적은 및 더 적은 및 더 적은 액체를 만드는 것입니다。왜 돈을 살 수 없습니까

내구성의 계약은이 문제를 해결하지 않습니다 - 2023-2025 실험은 입증되었습니다. Perp는 긴 꼬리로 올려질 수없는 무거운 인프라입니다. "upperp" 자체는 "upload" "up to Alpha"와 같은 또 다른 narrative 방아쇠가되고 거래와 게임 자체에서 뉴스 거래의 백본이되었습니다. 거래 도구는 트랜잭션을 제공하도록 예정되었지만 이제 거래의 객체입니다. 긴 꼬리 자산의 경우, perp는 구조적으로 잘못된 도구입니다。

오른쪽 경로는 체인입니다."그것은 비어 있습니다- 실시간 매매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 구매, 실시간 판매, 실시간 구매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 실시간 판매, 시장가가가 0에서 시장을 구축 할 필요가 없습니다, 닻을 유지 할 필요가 없습니다, 평평한 가격과 승인에 대한 필요 없음。

이것은 역사의 모든 빈 기계장치의 경로로 선에 있습니다. 1609 Le Maire는 암스테르담 거래 플랫폼에 의해 승인되지 않았습니다. 1850 Wall Street 쿠폰은 NYSE에 의해 설계되지 않았습니다. 그들은 자신의 이니셔티브에 시장 참가자에 의해 만들어졌다 - 도구와 규칙. 1938 년에 SEC가 발명되지 않았지만 빈 행동의 거의 100 년 동안 규칙의 프레임 워크의 생성。

같은 경로는 체인의 빈 합의에 따라 다릅니다。

이 일이 일어날 때 - 산 통화가 더 이상 "구매 및 롤"의 한 방향 게임이 아니라 상점 시장에서 진짜 돈과 은의 정면 교환 - 시장의 품질은 근본적으로 변화합니다. 유동성은 다시 올 것입니다, 참가자는 다시 올 것입니다, 자금은 다시 올 것입니다. 새로운 이야기 때문에,하지만 재생하는 새로운 방법 때문에。

역사적인 패턴이 계속되는 경우 - 그리고 우리는 그것이 아니라 믿지 않는 이유가 없습니다 - 다음 야마모토시의 다음 라운드의 시작점은 새로운 narrative가되지 않습니다, 연예인 소리, 한 번 커트오프。

그것은 인프라 업그레이드가 될 것입니다 : 그것은 수천 개의 긴 꼬리 machete 동전을 체인에 빈 도구로 제공 할 것입니다. 이것은 돈 원형이 가격이 책정되는 곳입니다。

이번에는 은행에가는 BTC 유동성 유출이 아니라 다른 방법이 아닙니다。

관련 상품

1609 년 네덜란드 정부가 빈곤을 금지했으며, le Maire는 공개적으로 합의되었습니다. 1860 년대, 미국의 의회는 빈 머리가 국가의 적이라고 불렀다. 1929 년 붕괴 후 공적은 공허의 완전한 제거를 요구했습니다. 2024 년 암호화 된 커뮤니티에서 "무제한"는 여전히 더러운 단어였습니다。

400 년 동안 아무것도하지 않는 것을 두려워하지 않았다。

그러나 400 년의 역사는 같은 것을 입증했다 : 이러한 두려움은 시장으로 도입 된 빈 권리가 극복되고, 시장은 붕괴하지 않았다 - 시장은 swelled。

암스테르담은 글로벌 금융 센터가 되었습니다. 벽 거리는 나무에서 조 달러 자본 시장으로 변환되었습니다. Binance는 우주가되었습니다. BTC는 10 억 달러에서 2 조 달러로 갔다。

그들 중 수천은 "더 이상"의 감금소에 잠겨 있습니다. 빈 공간없이 가격의 발견이 없습니다, 가격의 발견없이 신뢰 및 신뢰없이 지속적인 번영. 전체 시장은 도박의 단일 게임으로 돌리고 있습니다 " 예상대로"- 돈, 몇 사람들이 참여, 더 조용한。

그리고 마지막으로 계약을 맺고 도구가 딜러를 위한 새로운 커터가 되고, 시장의 신뢰의 손실을 가속화합니다。

비판이 허용되지 않을 때, 칭찬은 더 이상 의미가 없습니다. 비어있을 때 허용되지 않습니다. 또는 비어있을 때 딜러의 선구자입니다. 가격은 사실이 아닙니다。

빈 두려움보다 위험, 가격 발견없이 시장。

Cow City는 결코 기다립니다. 진화 메커니즘입니다. 그리고 모든 메커니즘의 핵심이 진화, 에서 1609 오늘, 같은 일이었다 --

판매 할 권리가 다시 시장나는 모른다。

누가 우리와 함께 여행하고 말하고 싶은, "당신은 그것을 단축 할 수 있습니다

원본 링크