การสลายตัวลึกของกระดาษ "การดูดซับ" ของเฟดหนัก: หดตัวเท่าไหร่ หดตัวแค่ไหน และส่งผลกระทบต่อเรขาคณิตแค่ไหน

เมื่อเร็ว ๆ นี้ นักเศรษฐศาสตร์ 3 คน จากสํานักงานธนาคารกลางสหรัฐ มิลาน ได้ตีพิมพ์เอกสารหนักๆ ชี้ไปที่อุปสรรคที่แท้จริง 。

เดิมโดยโจปีก

แหล่งดั้งเดิม:เจอกันที่วอลล์สตรีท

เวลาสี่ทุ่ม เวลาของปักกิ่ง คณะกรรมการธนาคารวุฒิสภาสหรัฐ จะดําเนินการพิจารณาเรื่องเสนอชื่อ เควิน วอลช์ นี่ เป็น โอกาส ทาง การ ครั้ง แรก ที่ วอลช์ ได้ อธิบาย นโยบาย การ เงิน ของ เขา อย่าง เป็น ระบบ ให้ ชัดเจน. มันเป็นเรื่องน่าเป็นห่วงที่วอลซ์ถูกวิพากษ์วิจารณ์มานาน เกี่ยวกับขนาดของบัญชีงบดุลของเฟด และว่าการได้ยินนี้อาจเป็นหน้าต่างสําคัญของการแสดงออก。

ที่ จริง การ เคลื่อน ไหว ของ บัญชี ดุล ของ บริษัท เฟด เป็น ศูนย์กลาง ของ ตลาด การ เงิน ทั่ว โลก ตั้ง แต่ ปลาย ปี 2025. ในบริบทนี้ สมาชิกสภาผู้แทนราษฎร สตีเฟน มิลาน ร่วมกับ 3 สหพันธ์ Economy Economy Economys ได้ตีพิมพ์รายงานการทํางานเมื่อเร็ว ๆ นี้ "คําแนะนําสําหรับผู้ใช้ของ Feds' Stifil' stitle" และในวันที่ 26 March 2026 ในโอกาสของที่อยู่สําคัญโดยสโมสรเศรษฐกิจไมอามี่ แสดงให้เห็นหลักเหตุผลเชิงยุทธศาสตร์และเส้นทางที่เป็นไปได้ของ Fed'。

มูลค่าหลักของกระดาษนี้ คือการทําลายความเข้าใจปกติของตลาด & nbsp; ในอดีต ได้มีการยอมรับอย่างกว้างขวางในตลาดว่า “เพดานของกรมอนุรักษ์ของรัฐบาลกลาง เป็นความเสื่อมโทรมของเงินสํารอง" อย่าง ไร ก็ ตาม หนังสือ พิมพ์ ฉบับ นั้น ให้ ข้อ สังเกต ว่า ข้อ เรียก ร้อง ที่ สงวน ไว้ เอง อาจ ถูก นวด ปั้น โดย นโยบาย — โดย การ ปรับ เปลี่ยน โครง สร้าง ที่ ควบคุม และ ปฏิบัติ งาน เป็น ชุด ๆ ไป แล้ว บริษัท เฟด ถูก จัด ไว้ อย่าง ดี เพื่อ บรรลุ ความ สมดุล ใน ระดับ ความ ผอม ลง อย่าง ยิ่ง ขณะ ที่ รักษา ไว้ ซึ่ง “การ อนุรักษ์ อย่าง เพียง พอ ”。

หลัง จาก นั้น ทีม วิจัย ซี ไอ ได้ อ่าน เรื่อง นี้ อย่าง ลึก ซึ้ง. คําตัดสินก็คือ ตัวเลือกทางเทคนิค เช่น มาตรฐานการพักผ่อน LCR การปฏิรูป SRPs การยกระดับของ Fedwire นั้นเป็นจริง อย่างไรก็ตาม ตัวเลือกต่างๆ เช่น การอนุรักษ์การปฏิรูป, การปฏิรูป TGA และการลดการซื้อสระแบบต่างประเทศนั้นค่อนข้างดี โดย รวม แล้ว กระบวนการ กอบ กู้ ไม่ น่า จะ เปลี่ยน ตรรกะ เบื้อง ล่าง ของ การ ซื้อ ธนาคาร กลาง ทั่ว โลก และ ซี ไอ ซี เอส รักษา การ ตัดสิน ของ เฟด ว่า อัตรา ดอกเบี้ย จะ ลด ลง 25 จุด ต่อ มา ใน ปี นี้。

เหตุ ผล ที่ ทํา เช่น นั้น:

ในสุนทรพจน์ในไมอามี่ มิลานเปิดประตูไปสู่หลายเหตุผล ในการลดงบดุลของเฟด。

อย่างแรก เพื่อลดการบิดเบือนของตลาด ขนาดที่มากเกินไปของบัญชีงบดุลของรัฐบาลกลาง ส่งผลให้เกิดการแทรกแซงที่ไม่จําเป็นในตลาดเงินทุน ขับไล่ปัญหาของการลดการลดการทุจริตด้านการเงิน การย่อส่วน "รอยเท้า" ของเฟดในตลาด เป็นข้อเรียกร้องพื้นฐานในการรักษา การพบราคาตลาด。

อย่างที่สอง ควบคุมความเสี่ยงทางการเงิน ทรัพย์สินขนาดใหญ่ที่ถือครองหมายถึงการเปิดตลาดในตลาดมากขึ้น ในขณะที่ในเวลาเดียวกันนําไปสู่การเพิ่มความผันผวนในผลกําไร (การทดแทน) ของคลังสินค้า ปัญหาของความดันของ Fed'S ในปีที่ผ่านมาที่ถือใหญ่ของหลักทรัพย์ระยะยาวไม่สามารถหลีกเลี่ยง。

ประการ ที่ สาม เพื่อ ป้องกัน ขอบ เขต ทาง การ เงิน และ ทาง การ เงิน. ดุลยภาพ ขนาด ใหญ่ เกี่ยว ข้อง กับ เฟด โดย ไม่ มี จุด มุ่ง หมาย ใน การ จัด หา ทรัพยากร ทาง การ เงิน ซึ่ง ทํา ให้ ขอบ เขต ระหว่าง นโยบาย เงิน และ การ เงิน คลุมเครือ. นอกจากนี้ การชําระเงินเพื่อดอกเบี้ยขนาดใหญ่ ยังถูกพิจารณาจากสมาชิกสภาคองเกรสบางแห่ง ว่าได้ซ่อนเงินอุดหนุนไว้ในสถาบันการเงิน。

ข้อสี่ เก็บอาวุธนโยบายไว้ & nbsp; ในกรณีที่เกิดวิกฤตระดับศูนย์ความสนใจถัดไป กรมอนุรักษ์ของรัฐบาลกลางต้องการพื้นที่ผ่อนคลายผ่านกําหนดการขยาย โดย วิธี ใด。

ในมิลาน มีมุมมองที่ยึดถือกันอย่างกว้างขวาง ว่าการสละชีพครั้งใหญ่นั้น “ไม่มีทางเป็นไปได้" แต่การตัดสินของเขาค่อนข้างแตกต่างกัน: "การสละชีพเป็นความท้าทายที่ควบคุมได้ และคนที่ปฏิเสธอย่างเคร่งครัด ก็เพียงแต่ขาดจินตนาการ"

การวินิจฉัยโรคร้ายแรง: "demand" ไม่ใช่ "help" ติดอยู่

การ เข้าใจ เรื่อง นี้ เริ่ม ด้วย การ อธิบาย โครง สร้าง ที่ สม เหตุ สม ผล ซึ่ง ถูก ตี ความ ผิด มา นาน แล้ว。

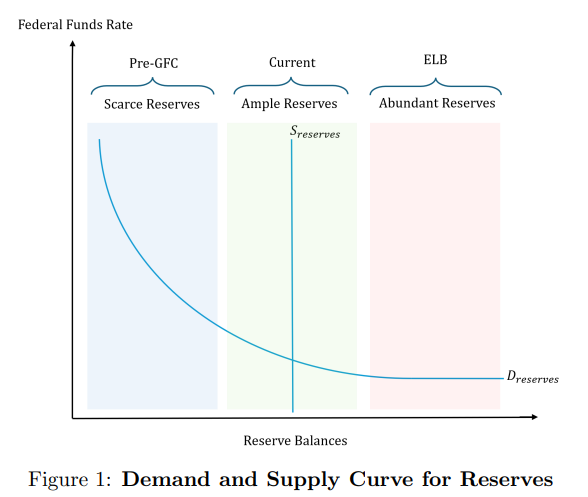

– อัตราดอกเบี้ยข้ามคืนอยู่นอกเหนือการควบคุม เมื่ออุปทานถูกจํากัดให้เหลือจุดวิกฤต ผล ก็ คือ ทาง สหพันธ์ จํา ต้อง รอ ให้ เขต สงวน ถูก ลด ฐานะ ลง เหลือ “โรค ภัย ไข้ เจ็บ ” เพื่อ จะ ถูก หยุด พัก อยู่ เฉย ๆ. ใน เดือน กันยายน 2019 แผ่น ดิน ไหว ที่ ตลาด เรเปอร์ ชา เซ เป็น ความ จริง ของ เหตุ ผล นี้。

การค้นพบของกระดาษคือย้ายจาก "น้ําจืด" ไปเป็นมุมมอง "ดิน" ตามรายงานนั้น ความต้องการสํารองไม่ได้ขึ้นอยู่กับ "การตัดสินใจตามธรรมชาติ" ที่จะจ่ายกิจกรรมการตั้งถิ่นฐาน แต่ต้องปฏิบัติตามกฏระเบียบ。

โดยเฉพาะอย่างยิ่ง กลไกสามมิติต่อไปนี้ ได้ร่วมกันยกบรรทัดฐานสําหรับความต้องการของสํารอง:

1. การแพร่กระจายเปลี่ยนแปลงการสงวนเป็น "การวางวางวาง". 2551 หลังจากที่สํานักงานกลางเริ่มจ่ายดอกเบี้ยในกองทุนอนุรักษ์ ในปี 2008 เขตสงวนได้ถูกเปลี่ยนแปลงจากความต้องการการตั้งถิ่นฐานอย่างเป็นเอกฉันท์ ในสมัยประวัติศาสตร์ เมื่ออัตราดอกเบี้ยสํารอง (IORB) สูงกว่า 1 เดือน 3 เดือนของหนี้แห่งชาติ ธนาคารชอบสร้างเงินสํารองเพื่อผลตอบแทนความเสี่ยง。

2. เครื่องควบคุมของเหลวหลายเครื่อง ถูกเพิ่มเป็น "แรงขับเคลื่อนของล้อ" LCR (อังกฤษ), ILST (การทดสอบความผันผวนภายใน), การกําจัดสมมุติฐานของของเหลว (RLL), NSFR (การวัดอัตราเงินในเน็ต), SLR (สัดส่วนการต่อรองเพิ่มขึ้น) ฯลฯ ทําให้เกิดภาวะกลืนของ "การแบ่งแยกกําแพงตะวันออกกับตะวันตก" — โดยมีกฏเพียงข้อเดียวที่มีการเปลี่ยนแปลง และอื่น ๆ ก็กลายเป็นเงื่อนไขใหม่ทันที。

3. ตัดนับหน้าต่างในระยะยาว "แบ่งประเภท". อัตราการลดดอกเบี้ยจากหน้าต่างสูง ความสัมพันธ์ทางประวัติศาสตร์กับ "ธนาคารพม่า" และการเปิดเผยและตรวจสอบสถิติการใช้งาน เหตุ ผล ที่ ไม่ น่า นับถือ อย่าง เดียว กัน นี้ ได้ แพร่ กระจาย ไป ยัง เครื่อง มือ ลําเลียง (SRP)。

การวินิจฉัยนี้หมายถึงเส้นทางของนโยบายพื้นฐาน: มันไม่จําเป็นต้องรอการสํารองเพื่อกลับสู่ความขาดแคลน แต่จะช่วยให้โครงข่ายสํารองที่เพียงพอทํางานได้อย่างถูกต้อง。

กะ ประมาณ ว่า 1.2 ล้าน ล้าน ถึง 2.1 ล้าน ล้าน ดอลลาร์ สหรัฐ

2551. หนังสือพิมพ์นี้ตั้งอยู่บนฐานจากข้อมูล จากบัญชีของรัฐบาลกลาง มาตรา H.4.1 จาก 11 MARCH 2026 ซึ่งในขณะนั้นสินทรัพย์รวมของธนาคารกลางมีประมาณ 6.646 ล้านบาท พ.ศ. โครงสร้างการสิ้นสุดหนี้สินถูกรื้อถอนไป ดังต่อไปนี้: เงินสํารองประมาณ $3.07 ล้านล้านบาท, เงินสดในการหมุนเวียนมูลค่า $2.39 ล้านล้านบาท, บัญชีทั่วไปของกระทรวงการคลัง (TGA) ประมาณ 8.6 พันล้านบาท, และการกลับประเทศซื้อสระประมาณ 2.5 ล้านบาท。

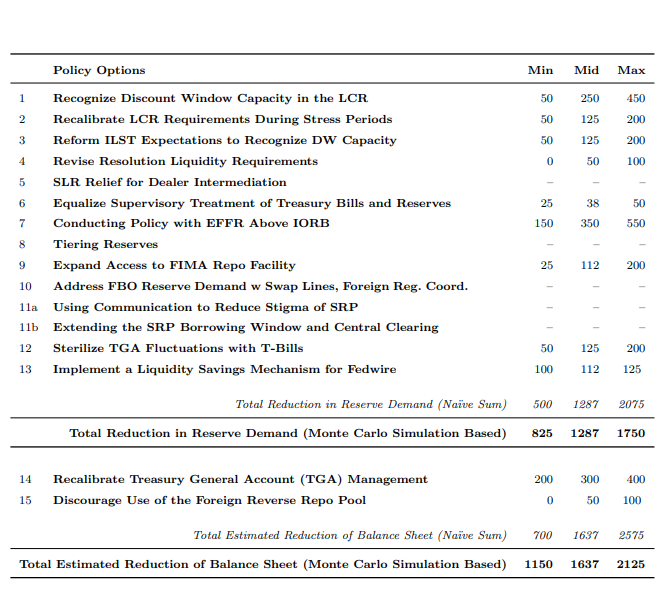

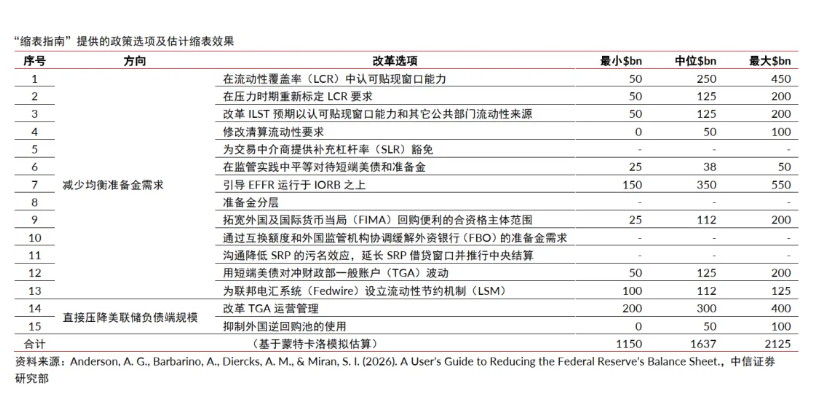

เอกสาร ฉบับ นี้ ได้ รับ การ พิสูจน์ ว่า เป็น หลัก สอง ทิศ ทาง คือ ทาง เลือก 15 ทาง แต่ แง่ มุม สําคัญ ที่ สุด คือ การ ปฏิเสธ การ เพิ่ม ข้อ ท้าทาย ง่าย ๆ. เนื่อง จาก มี ความ เกี่ยว พัน และ การ แทน ที่ นโยบาย ต่าง ๆ กัน หนังสือ พิมพ์ จึง ใช้ วิธี การ ต่าง ๆ ของ มอน เต คาร์โล ภาย ใต้ โครง สร้าง ของ โอ เอ็ม บี เอ-4 ซึ่ง ยัง ผล ด้วย ช่วง ความ มั่น ใจ ดัง ต่อ ไป นี้:

ในการนําเสนอของมิลานเปรียบเทียบโซนดังกล่าวข้างต้นกับระบบอ้างอิงประวัติศาสตร์:

- 15% GDP: ระดับบัญชีงบดุลหลังจากรอบแรกของ QE ในปี 2009 เมื่อระบบธนาคารทํางาน

- 18% ของ GDP (ที่ 2012 หรือ 2019 ระดับ): สะท้อนความต้องการของระบบการธนาคารที่แท้จริง หลังจากที่มีการปฏิรูปพื้นฐานและพระราชบัญญัติดอดด์-แฟรงก์ได้ชัดเจนขึ้น。

บัญชีงบดุลของรัฐบาลกลางในปัจจุบัน มีประมาณ 21 เปอร์เซ็นต์ของจีดีพี โดย อาศัย กระดาษ มัธยฐาน มี การ กะ ประมาณ ว่า บัญชี ดุล อาจ ตก อยู่ ใน ระดับ สูง กว่า 2012 หรือ 2019 หาก มี การ ดําเนิน การ ปฏิรูป อย่าง ประสบ ผล สําเร็จ. สําหรับความเป็นไปได้ที่จะกลับสู่สัดส่วน ของจีดีพีต่ํากว่า 10 เปอร์เซ็นต์ ก่อนวิกฤต -- มิลานพูดอย่างชัดเจนว่า "มันไม่ใช่เรื่องจริง ไม่จําเป็น"

วิธีปรับขนาด: "Menu" การวิเคราะห์สําหรับ 15 ตัวเลือก

หนังสือพิมพ์แบ่งเครื่องมือนโยบาย 15 ชิ้น ออกเป็น 2 ประเภทกว้างๆ โดยให้พื้นฐานสําหรับการประเมินผลและการดําเนินการ。

หมวดหมู่ I: ลดความต้องการสํารองสมดุล

(i) มิติการปฏิรูป

LCR RETRIEVED (ข่าวเกี่ยวกับคุณภาพ): การริเริ่มหลักคือการอนุญาตให้ธนาคารที่จะบัญชีสําหรับ HQLA 'ความจุ ก่อนการชําระหนี้ HQLA ในหน้าต่างส่วนลดกับฝา หนังสือ พิมพ์ นี้ กะ ประมาณ ผล กระทบ ต่อ ข้อ เรียก ร้อง ใน การ อนุรักษ์ ที่ มี อยู่ ระหว่าง 50 ล้าน ถึง 450 พัน ล้าน ดอลลาร์. หนังสือ พิมพ์ นี้ ยัง เตือน ด้วย ว่า ถ้า เพียง แต่ มี การ เปลี่ยน แบบ แอล ซี อาร์ เอ็น เอส เอฟ อาร์ อาจ กลาย เป็น ข้อ จํากัด ใหม่ ใน ทันที และ จะ ต้อง พิจารณา ด้วย กัน。

ILST AND THE DISPOSITION SPENIO (RELLEST): หากมีการอนุมัติให้ลดความจุของหน้าต่าง และแหล่งกําเนิดของเหลวระยะสั้น การปฏิรูป ILST จะส่งผลให้ความต้องการสํารองลดลง 50 ถึง 200 พันล้าน; RELN ถ้ายืดส่วนลดของหน้าต่างที่มีอยู่ จะมีผลประมาณ $0 ถึง $100 พันล้าน。

(i) เฝ้าดูขนาดของการปรับสมดุล

หากธนาคารเกินค่าสํารอง (เช่น T-ball และสํารองไม่ได้ “เสมอภาค" ในระดับหัวหน้า) เพราะค่านิยมของเจ้าหน้าที่ตรวจสอบ การประเมินขนาดของการปรับวัด มีอยู่ระหว่าง 25,000 ล้านถึง 5 หมื่นล้านดอลลาร์ นี่ เป็น การ ปฏิรูป ที่ ไม่ จําเป็น ต้อง มี การ เปลี่ยน แปลง ทาง ด้าน กฎหมาย และ สามารถ บรรลุ ได้ โดย เพียง การ ตรวจ สอบ การ เปลี่ยน แปลง ทาง วัฒนธรรม เท่า นั้น แต่ ความ ยุ่ง ยาก ใน การ ก้าว หน้า ไม่ อาจ ประเมิน ได้。

(ไอไอ) ลดรายได้จากการถือครองสํารอง

อนุญาตให้อัตราดอกเบี้ยของรัฐบาลกลางที่มีประสิทธิภาพ (EFR) สูงกว่า IORB, i.re. ทําลายสถานะ EFR ปัจจุบัน, ซึ่งอยู่ต่ํากว่า IOB. อ้างอิงถึงโลเปซ-ซาลิโด และวิสซิง-จอร์เกนเซน (2025) โครงข่ายต่างๆ ที่อ้างอิงถึง EFR-IORB = +2bp (ระดับความดันที่ 2019 กันยายน ค.ศ。

อย่าง ไร ก็ ตาม ค่า ใช้ จ่าย ของ เส้น ทาง นี้ เห็น ได้ ชัด: ความ ผันผวน ของ อัตรา ดอกเบี้ย ชั่ว ข้าม คืน และ อัตรา การ ไถ่ ถอน จะ เพิ่ม ขึ้น อย่าง เห็น ได้ ชัด และ การ ตก ลง ใน ความ ต้องการ อาจ เป็น การ ชดเชย ส่วน หนึ่ง โดย การ เพิ่ม การ สะสม เพื่อ ป้องกัน การ เพิ่ม ขึ้น โดย ตลาด. ถนน สาย นี้ ต้อง ควบ คู่ ไป กับ กลไก ต่าง ๆ เช่น การ ดําเนิน งาน ของ ตลาด เปิด ชั่ว คราว。

(ไอวี) เพิ่มความมีเสน่ห์ของทรัพย์สินทางเลือก

รวมไปถึงการยกระดับระบบของ Fedwire การส่งเสริมการชําระหนี้ในตลาดเพื่อการชําระหนี้ของชาติ และพัฒนาการชําระหนี้กลางด้วยเป้าหมายในการนําทรัพย์สินทางเลือกเช่น หนี้แห่งชาติใกล้ชิดกับธนาคาร'สํารอง มาตรการ เหล่า นี้ ยัง ช่วย ให้ ภาค เอกชน มี ความ สามารถ มาก ขึ้น ที่ จะ ยึด ครอง หลัก ทรัพย์ ที่ ออก มา ระหว่าง การ ดําเนิน งาน ของ IFCS。

(V) การลดระดับของเครื่องมือระดับของเหลวของรัฐบาลกลาง

การลดความต้องการธนาคารสําหรับการป้องกันสํารองโดยการจัดการการใช้เครื่องมือเช่นส่วนลดหน้าต่าง การยืนถือเครื่องมือซื้อกลับและวันเกินขอบเขต นี่ต้องการความร่วมมืออย่างเป็นระบบ ระหว่างพวกเฟดบนความโปร่งใส กลไกหลัก และการสื่อสารแบบควบคุม。

หมวดหมู่ II: การลดลงโดยตรงของหนี้สินที่ไม่ใช่ค่าบริการ

(I) การจัดระบบ TGA

2561. กรมบัญชีเงินสดของกระทรวงการคลัง ในบัญชีธนาคารกลางได้ลดลงจาก "ประมาณ 5 วัน กองทุนปฏิบัติการ" ไปเป็น "ประมาณ 2 วัน" และได้ไปเกินระบบธนาคารพาณิชย์ (เช่น TT& L. มี การ กะ ประมาณ ว่า การ ลด ลง ของ บัญชี ดุลยภาพ ระหว่าง 20 พัน ล้าน ถึง 40 ล้าน ดอลลาร์ สหรัฐ. ในขณะเดียวกันก็ยอมรับว่าผลลัพท์ไม่ได้เป็นหนึ่งต่อหนึ่งเป็นเงินฝากธนาคาร'จะเพิ่มขึ้น 'ความต้องการสําหรับสํารองตาม。

(ii) ลดเสน่ห์ของการซื้อสระว่ายน้ําย้อนกลับสําหรับการลงทุนต่างประเทศ

โดยลดการจ่ายเงินดอกเบี้ยและการตั้งค่าเพดานบนขนาด สถาบันเช่น ธนาคารกลางต่างประเทศ กองทุนอธิปไตยและอื่น ๆ ได้รับการกระตุ้นให้โอนกองทุน จากสระว่ายน้ําซื้อกลับของ Feded การประมาณมีตั้งแต่ 0 ถึง 100 พันล้านเหรียญสหรัฐ มีผลกระทบค่อนข้างจํากัด และการพึ่งพาหน่วยงานภายนอก。

สัญญานของวอลช์ จากเอกสารเทคนิค จนถึงความคาดหวังในนโยบาย

ไม่ อาจ เข้าใจ ได้ ใน เรื่อง การ แยก ตัว อยู่ ต่าง หาก จาก ภูมิ หลัง ของ ชาว เฟด. โดย ทั่ว ไป แล้ว มี การ คาด หมาย ว่า วอลช์ จะ ประสบ ผล สําเร็จ ใน การ เป็น ประธาน บริษัท. วอลช์ถูกวิพากษ์วิจารณ์มานานแล้ว เรื่องนโยบายขยายพื้นที่ของเฟด ตั้งแต่ ค.ศ。

หนังสือพิมพ์ที่ตีพิมพ์โดยมิลานภายใต้บรรดาศักดิ์นี้ เป็นสัญญาณที่มองไปข้างหน้า สําหรับทิศทางในอนาคต ทีมวิจัยของ CSI ได้ชี้ให้เห็นว่า จากตําแหน่งของวอลช์ และพื้นที่ที่มีศักยภาพ ซึ่งเปิดเผยโดยกระดาษฉบับนี้ มีความเป็นไปได้อย่างแท้จริง。

อย่าง ไร ก็ ตาม เอกสาร และ การ เสนอ ได้ เน้น ครั้ง แล้ว ครั้ง เล่า ถึง ความ เร็ว และ จังหวะ ว่า เป็น ข้อ จํากัด สําคัญ ที่ สุด ใน เรื่อง การ จัด ระเบียบ. มิ ลาน ได้ กล่าว ไว้ อย่าง ชัดเจน ใน คํา บรรยาย ของ เขา ว่า เมื่อ มี การ เตรียม ตัว สําหรับ การ ปฏิรูป แล้ว ดู เหมือน ว่า จะ ต้อง ใช้ เวลา มาก กว่า หนึ่ง ปี หรือ แม้ แต่ หลาย ปี ด้วย ซ้ํา ใน อัตรา ปกติ ของ การ รับ เป็น บุตร บุญธรรม ของ รัฐบาล ใน การ ดําเนิน การ ปฏิรูป (APA). เขา กล่าว ถึง การ ปฏิรูป แบบ เอ ส เอส อาร์ — จาก การ ปล่อย ตัว ชั่ว คราว ไป สู่ กฎ เกณฑ์ ทาง การ เป็น เวลา เกือบ หก ปี。

นี่หมายความว่า บริษัทเฟด จะไม่ทําการรีเฟรชันทันที อันเป็นผลมาจากการตีพิมพ์หนังสือพิมพ์นี้ในระยะสั้น และเส้นทางที่มีโอกาสมากขึ้น。

มันอ่านว่า อะไรคืองาน และอะไรที่มีอุดมคติ

การ ประเมิน นโยบาย 15 อย่าง อย่าง เป็น ระบบ จาก มุม มอง ที่ ตรง กับ ความ เป็น จริง ซึ่ง ทํา โดย ทีม วิจัย ซี ไอ ซี ไอ ยัง ผล ด้วย การ ตัดสิน ใจ หลัก ต่อ ไป นี้:

ตัวเลือกที่เป็นจริง:

- การผ่อนคลายมาตรฐานของ LCR: การปฏิรูปทางเทคนิค การปฏิรูประบบ, ตัวแปรที่จัดการได้ค่อนข้างง่าย, และการริเริ่มปฏิรูปแบบเฟดมากขึ้น

- REVOLUTION OF THE STANDING TOOL (SRP): DE-STIGMATIATION IS โดยตรงกว่า และไม่เกี่ยวข้องกับกฎหมายภายนอก

- ระบบการชําระเงินเพิ่มขึ้นเช่น Fedwire: การปรับปรุงระยะยาวในระดับโครงสร้างพื้นฐานด้วยทิศทางที่ชัดเจน

- ไม่ จําเป็น ต้อง ทํา การ ปรับ ปรุง บาง อย่าง แต่ สามารถ ก้าว หน้า ได้ โดย การ เฝ้า ดู การ เปลี่ยน แปลง ทาง วัฒนธรรม。

ตัวเลือกของการแยกรากหรือความร่วมมือภายนอก:

- ( ก) ระดับความสนใจด้านสํารอง: อาจทําให้เกิดปฏิกิริยาที่ไม่เชิงเส้นต่อระบบธนาคารและปฏิบัติการที่ซับซ้อน

- การปฏิรูปการจัดการระบบ TGA: กลไกการประสานงานที่เกี่ยวข้องกับกระทรวงการคลัง และสํานักงานธนาคารกลาง ที่ต้องการความร่วมมือทางการเมือง

- ( ข) การโกงการลงทุนในต่างประเทศ: การพึ่งพาหน่วยงานภายนอกอย่างสูง' เต็มใจให้ความร่วมมือนั้น ยากที่จะรับประกันได้。

โดยทั่วไป CSI จะถือว่าเป็น "เมนูปฏิรูปเชิงปฏิบัติที่เหมาะสม" แต่การลงจอดจริงจะช้ากว่า เพดานที่อาจอธิบายได้ในกระดาษมาก และควรถูกมองว่าเป็นคําแนะนําแทนข้อผูกมัดนโยบายล่าสุด。

ผลกระทบตลาด: เพิ่มความผันผวน โดยไม่ต้องเปลี่ยนตรรกะอัตราดอกเบี้ย

สิ่งสําคัญของผลกระทบของ FED' ที่เกิดขึ้นในตลาดพันธบัตร คือการลดลงในสกุลเงินพื้นฐาน และการเพิ่มขึ้นที่หลีกเลี่ยงไม่ได้ ในระดับของหนี้ส่วนตัวกับสหรัฐอเมริกา ในมุมมองของ CSRS นี้จะเพิ่มความผันผวนในตลาดและเพิ่มความเสี่ยงหาง - แม้ว่าการลดโทษบางส่วน (เช่น การแก้มัด SLR) จะช่วยขยายความจุของพ่อค้า。

ในแง่ของการจัดจังหวะ กระดาษปฏิเสธอย่างชัดเจนความเร่งของมาตราผ่าน การขายโดยตรงของหลักทรัพย์ซึ่งจะเป็นไปได้มากขึ้นโดย การอนุญาตให้หลักทรัพย์ที่เป็นผู้ใหญ่ที่จะกลิ้งออก นี่คือขอบเขตความเข้มข้นของผลกระทบระยะสั้น。

ตามการตัดสินจากหลักทรัพย์ของจีน หนี้ของสหรัฐอเมริกาตอนนี้เหมาะสมมากขึ้นในการซื้อขายโอกาส หนี้ระยะสั้นหรือดีกว่าหนี้ระยะยาว。

ผลกระทบต่อตลาดหลักทรัพย์เป็นผลกระทบของการหดตัว ของเศรษฐกิจที่แท้จริง จากเส้นทางสองเส้นทางของอุปสงค์ และงบการเงิน ในแง่ของ CSI ถ้าการปฏิรูปการปฏิรูปการย่อยสลายก้าวหน้าไป ความจําเป็นที่จะปรับเส้นทางอัตราดอกเบี้ยที่เพิ่มขึ้น หุ้นสหรัฐอาจกําลังรอ หน้าต่างที่กลับมา เพื่อหาขอบการรักษาความปลอดภัยที่หนาขึ้น。

อิทธิพลในตลาดทอง ยากที่จะเปลี่ยนแปลง หลักการเชิงยุทธศาสตร์ของธนาคารกลางโลก การก่อสร้างทองขึ้น ทองคํายังมีขนาดปานกลาง ที่ใช้ในระยะยาว。

มิลานทําให้ชัดเจนในคําพูดของเขา ว่าผลกระทบการหดตัวของมาตรานั้น สามารถชดเชยได้ด้วยการลดอัตราดอกเบี้ย CPI คาดการณ์ว่า CPI ของสหรัฐฯ จะช็อคในปีเดียวกัน หรือระหว่าง 3.0% และ 3.5% โดยรักษาการตัดสินของเฟดว่าอัตราดอกเบี้ยลดลง 25 bps ในครึ่งหลังของปีนี้ ไม่ได้เกี่ยวข้องกับการตัดสินใจลดอัตราดอกเบี้ยโดยตรง。