Thảo luận về việc định giá Bitcoin vào năm 2026 từ góc độ cấu trúc vĩ mô và trên chuỗi

Định giá quý 2 của Bitcoin đã giảm xuống còn 143.000 và nó vẫn có tiềm năng gấp 2 lần: từ bán quá mức đến trạng thái cân bằng sớm.

Tác giả gốc: Tiger Research

Bản gốc biên soạn; AididiaoJP, Tin tức tầm nhìn xa

Các điểm chính

Môi trường vĩ mô vẫn hỗ trợ, mặc dù tốc độ đã chậm lại: M2 toàn cầu đạt mức cao kỷ lục 13,44 nghìn tỷ USD và dòng Bitcoin ETF lần đầu tiên trở thành dòng vốn vào ròng sau 14 tháng. Tuy nhiên, cú sốc dầu mỏ do xung đột Iran đã đẩy CPI lên 3,3% trong tháng 3, thu hẹp đường cắt giảm lãi suất của Fed.

Các chỉ báo trên chuỗi Bitcoin đang chuyển từ mức đánh giá thấp sang trạng thái cân bằng sớm: Các chỉ báo chính trên chuỗi đã thoát ra khỏi vùng hoảng loạn trong quý đầu tiên. Mức giá hiện tại là 70.500 USD, thấp hơn khoảng 13% so với chi phí gia nhập trung bình của những người nắm giữ dài hạn là 78.000 USD. Việc vượt lên trên mức này sẽ là tín hiệu chính cho sự đảo chiều xu hướng ngắn hạn.

Mục tiêu giá 143.000 USD và mức tăng gấp 2 lần vẫn được giữ nguyên: Dựa trên đường cơ sở trung tính là 132.500 USD, bao gồm mức điều chỉnh cơ bản -10% và điều chỉnh vĩ mô +20%. Con số này giảm so với mục tiêu của quý đầu tiên là 185.500 USD, nhưng giá giao ngay giảm mạnh có nghĩa là mức tăng thực tế so với giá hiện tại đã mở rộng.

Những thuận lợi vĩ mô vẫn còn nhưng động lực đã chậm lại

Bitcoin đã giảm khoảng 27% kể từ báo cáo quý đầu tiên, với mức giá trung bình dao động quanh mức 70.500 USD vào đầu tháng 4. Xung đột Iran tạo ra một biến số mới, nhưng môi trường vĩ mô tổng thể vẫn thuận lợi. Điều thay đổi không phải là hướng đi mà là tốc độ.

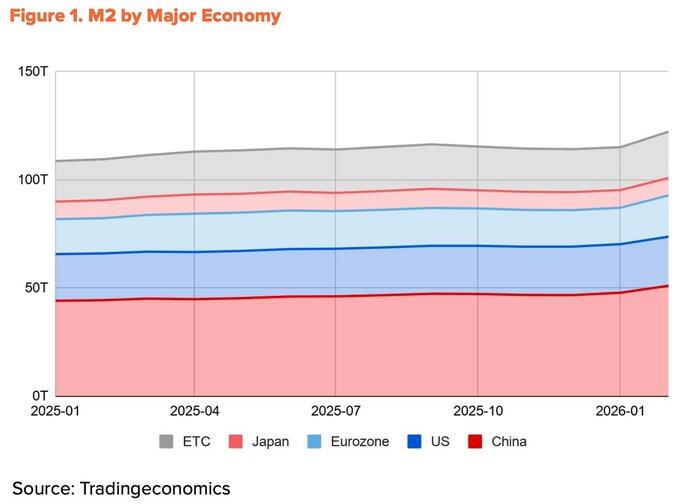

Tính thanh khoản đạt mức cao kỷ lục nhưng không được truyền sang Bitcoin một cách hiệu quả

Tính đến tháng 2 năm 2026, M2 toàn cầu tiếp tục mở rộng lên mức cao lịch sử gần 13,44 nghìn tỷ USD. Tuy nhiên, Bitcoin đã giảm 27% so với quý đầu tiên. Thanh khoản và giá cả đang di chuyển theo hướng ngược nhau.

Nguồn thanh khoản giải thích sự khác biệt này. Hơn 60% tăng trưởng M2 của bốn nền kinh tế lớn nhất (Trung Quốc, Mỹ, Khu vực đồng Euro và Nhật Bản) trong năm qua đến từ Trung Quốc, nhờ việc Ngân hàng Nhân dân Trung Quốc cắt giảm tỷ lệ dự trữ bắt buộc và chính thức chuyển sang quan điểm thích ứng trong quý đầu tiên.

Mỹ chỉ đóng góp 10%. Vấn đề là thanh khoản có nguồn gốc từ Trung Quốc đã hạn chế khả năng tiếp cận thị trường Bitcoin. Các hạn chế giao dịch tiền điện tử trong nước vẫn được áp dụng, trong khi các kênh gián tiếp thông qua Hồng Kông và Singapore chủ yếu phục vụ các quỹ tổ chức. Thanh khoản toàn cầu đang ở mức cao nhất mọi thời đại, nhưng thị phần Bitcoin thực sự đạt được mức đó đang bị thu hẹp.

Xung đột ở Iran đã làm chậm tốc độ cắt giảm lãi suất của Cục Dự trữ Liên bang

Do sự cản trở trong việc truyền thanh khoản từ Trung Quốc, tính thanh khoản của đồng đô la Mỹ vẫn là động lực chính của Bitcoin. Nhưng ngay cả phần này cũng đã bị trì hoãn do xung đột với Iran.

Sau khi Mỹ và Israel tiến hành tấn công Iran vào ngày 28/2, eo biển Hormuz đã bị phong tỏa. Dầu thô Brent tăng vọt lên 118 USD/thùng vào giữa tháng 3 và dầu thô Dubai đạt mức cao kỷ lục 166 USD/thùng. Cú sốc này trực tiếp đẩy lạm phát lên cao. CPI của Mỹ đã tăng lên 3,3% trong tháng 3 từ mức 2,4% trong tháng 2, mức cao nhất trong hai năm. Dư địa cắt giảm lãi suất của Fed sau đó đã bị thu hẹp. Biểu đồ dấu chấm tháng 3 đã thu hẹp kỳ vọng về việc cắt giảm lãi suất vào năm 2026 xuống chỉ còn một.

Mặc dù vậy, hướng nới lỏng vẫn không thay đổi. Vào giữa tháng 4, eo biển Hormuz đã được mở lại một phần và giá dầu giảm mạnh trở lại khoảng 90 USD. CPI lõi giữ ổn định ở mức 2,6%, cho thấy cú sốc vẫn chưa lan rộng ra toàn bộ nền kinh tế. Tổng thống Trump chính thức đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang tiếp theo vào cuối tháng 1 và các phiên điều trần xác nhận của Thượng viện đang được tiến hành. Nhiệm kỳ của Powell sẽ kết thúc vào ngày 15/5 và xu hướng nới lỏng có thể sẽ tiếp tục. Số lần cắt giảm lãi suất có thể giảm nhưng xu hướng vẫn giữ nguyên.

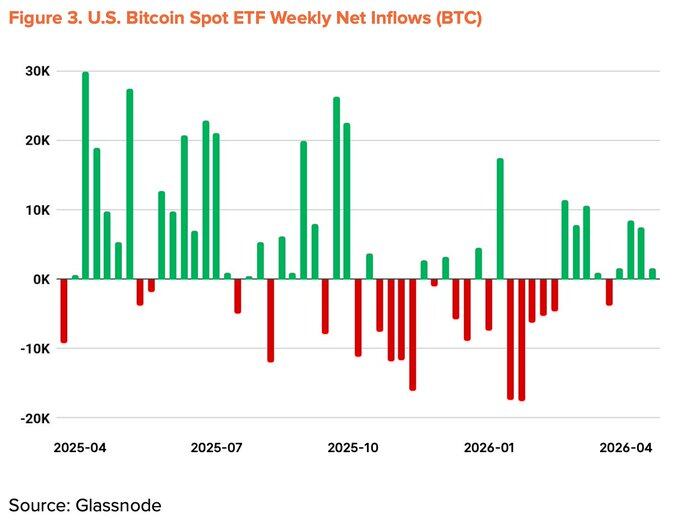

Dòng vốn thể chế bắt đầu đảo ngược

Dòng vốn chảy ra từ thể chế dẫn đến sự sụt giảm trong quý đầu tiên đã bắt đầu đảo ngược. Bitcoin giao ngay ETF đã ghi nhận dòng tiền chảy ra hàng tháng tồi tệ nhất kể từ khi ra mắt vào tháng 11 năm 2025 và đã có dòng tiền chảy ròng trong 5 tháng liên tiếp. Tuy nhiên, kể từ tháng 3, dòng vốn vào ròng hàng tháng đã chuyển biến tích cực. Tính đến giữa tháng 4, dòng vốn tích lũy trong năm rất tích cực, với tổng tài sản được quản lý tăng trở lại lên 96,5 tỷ USD.

Việc tích trữ tiền tệ của các công ty cũng đang gia tăng. Strategy đã chi 2,54 tỷ USD để mua 34.164 Bitcoin chỉ trong một tuần (13-19 tháng 4) và tổng số nắm giữ của nó đã tăng lên 815.061 BTC. Tuy nhiên, số lượng doanh nghiệp tham gia vào xu hướng này vẫn chưa tăng đáng kể.

Các chỉ số vĩ mô bị hạ xuống mức +20%

Các yếu tố thuận lợi về mặt cơ cấu vẫn còn nguyên: thanh khoản mở rộng, xu hướng nới lỏng chính sách, nguồn tài trợ của tổ chức quay trở lại đúng hướng và tiến triển của Đạo luật CLARITY của Hoa Kỳ. Những trở ngại gần đây - cú sốc dầu mỏ do Iran gây ra và việc Fed cắt giảm lãi suất chậm hơn - đã phần nào bù đắp cho những mặt tích cực này. Các chỉ số vĩ mô quý 2 được điều chỉnh giảm 5 điểm phần trăm so với quý 1 xuống +20%.

Từ bị đánh giá thấp đến trạng thái cân bằng sớm

Các chỉ báo trên chuỗi đã bước ra khỏi vùng cực kỳ hoảng loạn và đang chuyển sang ranh giới giữa đánh giá thấp và cân bằng. Các chỉ số chính như MVRV-Z, NUPL và aSOPR đã thoát khỏi vùng hoảng loạn trong quý đầu tiên và bước vào giai đoạn phục hồi sớm. Mặc dù khó có khả năng xảy ra một đợt phục hồi lớn trong vùng hoảng loạn, nhưng dữ liệu lịch sử cho thấy lợi nhuận trung bình một năm từ khu vực này luôn ở mức hai con số. Tỷ lệ phần thưởng rủi ro tại thời điểm này vẫn ở mức thuận lợi nhất.

Điều đáng chú ý là cơ sở chi phí trung bình của những người nắm giữ ngắn hạn (STH) đang giảm dần. Điều này cho thấy tiền đầu cơ đang thoát ra và người mua mới đang tích lũy ở mức giá thấp hơn. Thời điểm này phù hợp với việc khởi động lại dòng vốn vào ròng của ETF và hoạt động mua quy mô lớn của Chiến lược, hỗ trợ nhận định rằng các nhà đầu tư tổ chức đang tiếp tục tích lũy trong phạm vi chiết khấu, do đó giảm chi phí đầu vào trung bình.

Mức rủi ro chính là 54.000 USD, là mức chi phí trung bình của toàn bộ mạng. Nếu nó giảm xuống dưới vị trí này, toàn bộ mạng sẽ rơi vào trạng thái lỗ chưa thực hiện được và trở thành đáy trong các tình huống cực đoan. Mức kháng cự mạnh nhất là 78.000 USD, trùng khớp với chi phí gia nhập trung bình của những người nắm giữ dài hạn.

Mức giá hiện tại là 70.500 USD, thấp hơn khoảng 13% so với mức kháng cự này và một số lượng lớn các quỹ ngắn hạn mới tham gia gần đây đang ở trạng thái thua lỗ chưa thực hiện. Một sự phá vỡ quyết định trên 78.000 USD trong ngắn hạn đáng được chú ý.

Tăng trưởng bề ngoài, trì trệ ở đáy

Trong nửa đầu tháng 4, khối lượng giao dịch trung bình hàng ngày của Bitcoin đạt 564.000, tăng 37,9% so với cùng kỳ năm trước. Dữ liệu bề mặt rất bắt mắt, nhưng các chi tiết lại kể một câu chuyện khác.

Số lượng địa chỉ hoạt động trong cùng thời gian giảm xuống còn 428.000, giảm 13,2% so với cùng kỳ năm ngoái và giảm 4,2% so với tháng trước. Kích thước chuyển khoản trung bình giảm xuống 1,19 BTC, giảm 34,1% so với 1,80 BTC trong quý trước. Số lượng giao dịch tăng lên nhưng cả số lượng người tham gia và giá trị của mỗi giao dịch đều giảm. Mô hình này phản ánh một số lượng nhỏ người dùng thực hiện các giao dịch chuyển tiền nhỏ lặp đi lặp lại thay vì sử dụng rộng rãi mạng lưới cho mục đích kinh tế. Phần lớn sự tăng trưởng về khối lượng giao dịch có thể đến từ các dòng chảy cơ học như nạp tiền trên sàn giao dịch và không liên quan gì đến tăng trưởng thực sự.

Báo cáo quý đầu tiên duy trì các chỉ số cơ bản ở mức 0%, dựa trên kỳ vọng về việc mở rộng hệ sinh thái BTCFi. Bước sang quý 2, lập luận này đã yếu đi đáng kể. Theo “Triển vọng tài sản kỹ thuật số năm 2026” của The Block, Bitcoin L2 TVL đã giảm 74% trong năm và tổng TVL BTCFi đã giảm 10%, chỉ chiếm 0,46% tổng nguồn cung Bitcoin (91.332 BTC). Trong khi các giao thức riêng lẻ như Babylon và Lombard phát triển thì toàn bộ hệ sinh thái lại thu hẹp lại.

Các chỉ số cơ bản bị hạ xuống -10%

Tăng trưởng hoạt động không chuyển thành việc mở rộng mạng thực sự và dữ liệu cơ bản hỗ trợ luận điểm BTCFi đã suy yếu. Sự cân bằng giữa các tín hiệu tích cực và tiêu cực triệt tiêu lẫn nhau trong quý I đã bị phá vỡ. Các chỉ số cơ bản cho quý 2 đã được điều chỉnh giảm từ 0% xuống mức đáy -10%.

Giá mục tiêu là 143.000 USD, vẫn có tiềm năng tăng giá gấp 2 lần

Sử dụng phương pháp TVM, mức chuẩn trung lập dựa trên mức giá trung bình vào đầu tháng 4 năm 2026 là 132.500 USD. Với mức điều chỉnh vĩ mô -10% cơ bản và +20%, mục tiêu giá 12 tháng được đặt ở mức 143.000 USD.

Con số đó thấp hơn khoảng 23% so với mục tiêu quý đầu tiên là 185.500 USD. Tuy nhiên, tiềm năng tăng giá thực tế đã mở rộng. Trên cơ sở giá trung bình, mức tăng đã mở rộng từ +93% trong Quý 1 lên +103% trong Quý 2.

Việc giảm giá mục tiêu không có nghĩa là bi quan. Định hướng vĩ mô và cấu trúc trên chuỗi vẫn hỗ trợ logic thị trường tăng trưởng trung và dài hạn.

Ba điểm quan sát ngắn hạn:

- Dứt khoát vượt qua mức cân bằng trung hạn là 78.000 USD trên toàn mạng;

- Các quỹ ETF tiếp tục chứng kiến dòng vốn vào ròng;

- Chính sách của Fed thay đổi sau khi rủi ro địa chính trị giảm bớt.

Nếu ba điều kiện này được đáp ứng đồng thời, mục tiêu 143.000 USD vẫn có thể đạt được.