Panduan pilihan DeFi: logika dasar retensi kepala sekolah di Kota Beruang, dari uang yang tepat untuk volatilitas

Dari kisah Alkitab ke model risiko Greenks, menguraikan pilihan DeFi di bawah logika, dan membantu Anda melihat melalui formula proyek dan menjaga kepala sekolah。

Judul asli: "Possibilitas: jika Anda tidak mengerti, uang yang Anda simpan hanyalah model kecil dari kapal pesiar proyek."

PENULIS ASLI: DD DROPS./, ANALIS ENKRIPSI

Kota Beruang, banyak orang akan memilih untuk meletakkan uang di tangan mereka

Tapi di lingkungan sekarangDeFi, itu normal

Dan jika Anda tidak mengerti apa sihir proyek ini bermain, Anda hanya daging di papan mereka

Jadi kali ini, mulai dari logika paling dasar, kita mempelajari pilihan dasar DeFi。

Kandungan

Bagaimana membeli pilihan untuk masa depan paling awal

Kontrak kertas. Mengapa bertransaksi di masa depan

Ketika orang perlu memilih

Panggilan, Put, pembeli, penjual

Dari Wall Street ke Wall Street Circle: IV, Yunani dan inti nyata pilihan risiko

Bagaimana membeli pilihan untuk masa depan paling awal

Bayangkan masa itu kembali ke gurun Timur Tengah kuno ribuan tahun yang lalu。

Tokoh utama cerita tersebut adalah Yakub. Dia melakukan perjalanan jauh ke rumah pamannya di Laban dan bertemu Rachel, putri bungsunya. Keangkuhan Jacob ingin menikahi Rachel, tetapi ia adalah buronan yang bangkrut, tidak mampu membayar harga pengantin yang murah hati yang dituntut masyarakat。

Kekhalifahan Yakub tidak akan masuk ke dalam perkawinan semacam itu jika itu adalah transaksi spot normal (pembayaran uang dengan satu tangan dan pengiriman dengan satu tangan). Selain itu, jika ia telah menghabiskan beberapa tahun perlahan-lahan menyimpan uangnya, ritsleting indah mungkin telah diberikan kepada anak-anak kaya lain lama。

Apa yang akan Yakub lakukan dalam menghadapi risiko besar dari " masa depan penuh ketidakpastian"

Dia membuat proposal untuk Laban: "Saya bersedia bekerja untuk Anda selama tujuh tahun, dengan imbalan hak untuk menikah Rachel dalam tujuh tahun."

Pada suatu hari Raban berkata kepadanya, \"Meskipun kami kerabat, engkau tidak akan bekerja untukku dengan sia-sia. Katakan padaku, apa upahmu?"

Laban memiliki dua putri, Leah Besar, Rachel kecil. Mata Lia buta, dan simpulnya menjadi indah。

Maka jatuh cintalah Yakub kepada Rahel dan berkata kepada Laban: \"Aku akan bekerja untukmu selama tujuh tahun, maka tepatkanlah janji Rahel kepadaku

Laban berkata, "Lebih baik menikahinya daripada menikahi orang asing, jadi tinggallah." Lubnan 20 Yakub bekerja tujuh tahun untuk Laban. Karena dia mencintai Rachel, tujuh tahun itu seperti beberapa hari di matanya。

Labanium setuju. Partai-partai menyimpulkan kontrak untuk durasi konfrontasi dan masa depan。

Ini sebenarnya adalah empat elemen inti dari hak untuk memilih

Buyer (Buyer): Jacob。

Dia yang ingin mengendalikan masa depan。

Seller (Seller): Laban。

Dia menerima manfaat dan berjanji untuk memenuhi kewajibannya di masa depan。

Majelis Subjek:

Hak untuk menikahi Rachel. Pada zaman modern, bank ini dapat menjadi saham bank Amerika, bitcoin, atau emas。

Premium:

Buruh bebas selama tujuh tahun. Jacob harus membayar pertama untuk "membeli hak ini." Ini seperti premi yang kita bayar ketika kita membeli asuransi, itu tidak akan kembali, tapi itu masa depan。

Tanggal Luput:

7 tahun kemudian. Kontrak kontrak menetapkan jangka waktu tertentu untuk implementasi komitmen。

Apa yang Yakub selesaikan melalui kontrak ini

Dia menggunakan tenaga kerja saat ininya (uang hak), dia telah terkunci dalam harga dan haknya di masa depan, yang menghalangi risiko Rachel menikahi orang lain selama tujuh tahun ini. Ini adalah bagian yang paling menarik dari pilihan:

Ini memberdayakan orang untuk menghadapi ketidakpastian waktu。

Guntur DeFi Pertama: Risiko yang Berlawanan

Yang menarik dari cerita ini adalah, di paruh kedua cerita, DeFi asli, badai petir, proyektor, mengubah orang

Setelah tujuh tahun (tanggal jatuh tempo telah berakhir), Yakub siap menjalankan haknya (untuk menikahi Rahel). Akibatnya, penjual licik Raban melanggar kontrak pada malam pernikahan! Dengan diam-diam ia menggantikan Lea dengan Rahel untuk menikahi Yakub。

Dan baru pada pagi hari Yakub mengetahui bahwa ia telah menikah dengan Lea, dan berkata kepada Laban, \"Apa yang telah kaulakukan kepadaku? Apa aku melayanimu hanya untuk meregang? Mengapa kamu berdusta kepadaku?\"

Labana berkata: "Dengan adat setempat, seorang kakak perempuan tidak dapat menikah di hadapan adiknya. Dan ketika tujuh hari pernikahan berakhir, aku akan menetapkan untuk Anda peregangan, dan Anda harus bekerja untuk saya selama tujuh tahun lagi -

Ini adalah risiko balasan (Counterparty Risk), misalnya kegagalan pihak lain terhadap kontrak untuk mematuhi, mengakibatkan kontrak tidak dilakukan sesuai jadwal。

\"DeFi Pertama, Badai Petir\"

Kontrak kertas. Mengapa bertransaksi di masa depan

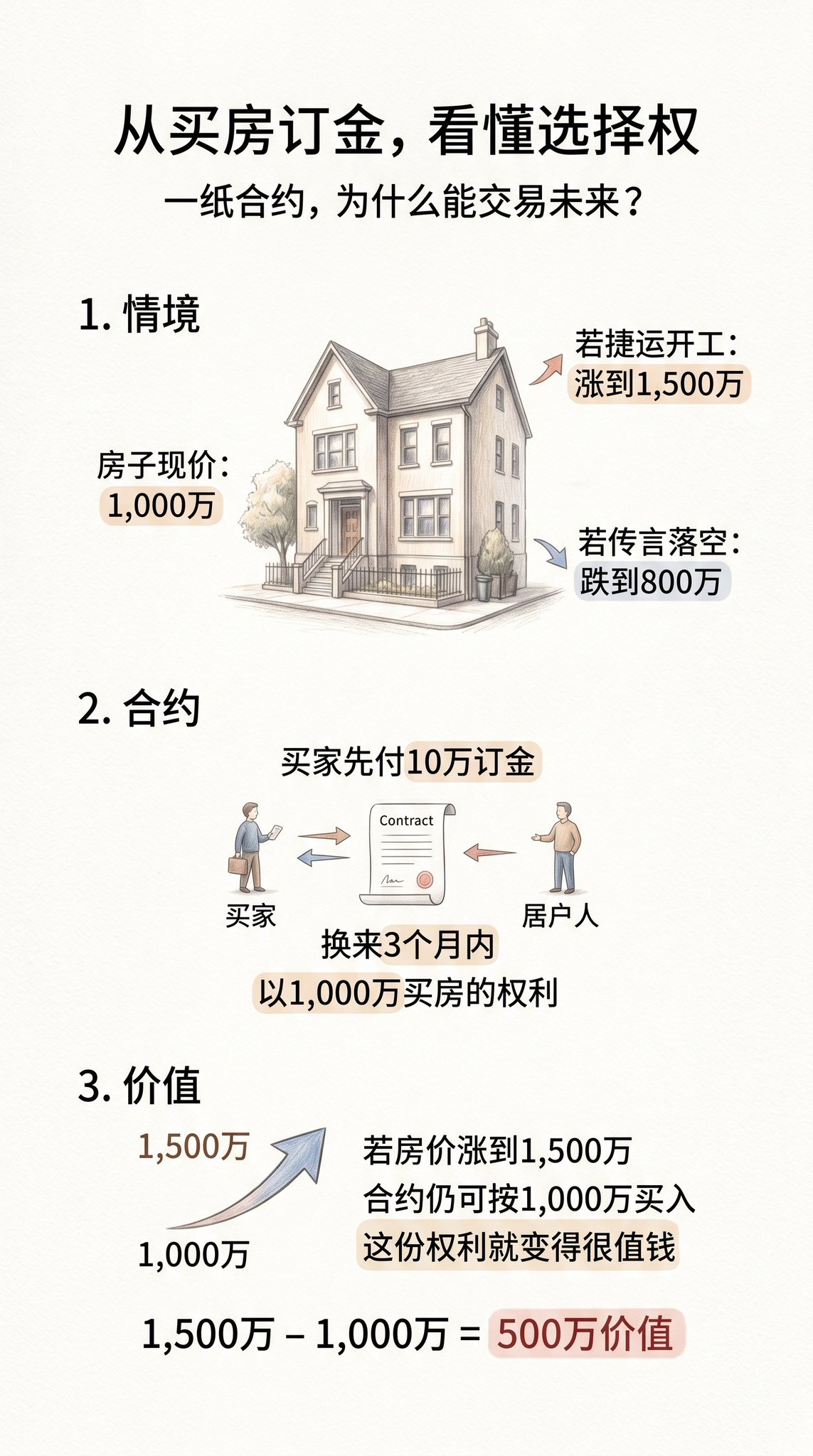

Dalam kasus Jacob, dia telah menyiapkan tujuh tahun kerja paksa untuk mengunci komitmen masa depan. Mekanisme pasar keuangan modern adalah mengubah komitmen verbal tersebut menjadi kontrak standardisasi, urutan kode dalam sistem komputer. Mengapa suatu kontrak dapat digunakan untuk perdagangan di masa depan, dan bahkan di mana harga dapat berfluktuasi tajam, dapat dipahami melalui perilaku sehari-hari membeli rumah untuk memesan。

Aku bisa melihat sifat hak memilih dari uang muka

Misalkan seseorang melihat sebuah rumah kota senilai 10 juta. Bulan depan, pembangunan terminal ekspres mungkin diumumkan di dekat rumor pasar. Jika perhentian ekspres didirikan, harga rumah mungkin melambung menjadi 15 juta; jika rumor gagal, harga rumah mungkin jatuh menjadi 8 juta。

Beli belian kurang didanai atau tidak mau mengambil risiko jatuh harga rumah. Jadi pemiliknya ditawarkan proposal untuk membayar $100,000, yang tidak dapat dikembalikan. Sebagai gantinya, pemiliknya diharuskan untuk menawarkan kontrak yang dilakukan pembeli untuk membeli rumah tersebut selama jangka waktu tiga bulan, terlepas dari kenaikan harga。

Dengan mempertimbangkan situasi saat ini di pasar, pemilik setuju untuk menandatangani 100.000 yuan, yang dianggap sebagai pendapatan tunai yang ditetapkan, bahkan jika pembeli telah menyerah pembelian setelah tiga bulan, rumah telah disimpan dan 100.000 telah dimasukkan ke dalam kantong. Model ini adalah standar pembelian di pasar keuangan。

Kenapa kontrak kertas ini sepadan

Dengan asumsi pekerjaan dimulai dalam waktu satu bulan, harga rumah akan naik menjadi 15 juta. Pada titik ini, kontrak berubah. Di bawah kontrak, pembeli memiliki hak untuk membeli $15 juta dalam harga pasar. Jika kontrak dilaksanakan dan rumah dijual kembali, 5 juta dolar akan diperoleh. Ini berarti bahwa kontrak itu sendiri bernilai setidaknya 5 juta。

Berikut adalah dua fitur inti dari hak pilihan:

Pertama, hak dan kewajiban dipisahkan。

Kontrak penjualan secara umum adalah kewajiban dua arah, tetapi pilihannya adalah satu arah. Pembeli itu memiliki hak tetapi tidak ada kewajiban dan penjual memiliki kewajiban dan tidak ada hak. Dengan tidak adanya konstruksi, pembeli bisa saja meninggalkan kontrak dan kerugian maksimum akan menjadi pembayaran awal $100,000. Pembeli menganggap risiko kerugian yang terbatas sementara mempertahankan margin keuntungan potensial。

Kedua, ia dapat berpartisipasi dalam kenaikan atau kejatuhan tanpa memegang aset, menciptakan efek tiang。

Pembeli tersebut sebenarnya tidak menggunakan 10 juta untuk membeli properti tersebut, tetapi sebaliknya menggunakan 100.000 dolar dalam kontrak untuk mengontrol 10 juta pertambahan aset. kadar pembelian yang sebenarnya adalah 50 persen, tetapi kadarnya adalah 50 persen. Ini menjelaskan mengapa hak untuk memilih memiliki tiang tinggi yang sedikit lebih besar。

Ketika orang perlu memilih

Pertanyaan itu terus berlanjut, mengapa ada orang lain di pasar bersedia bertindak sebagai penjual yang berpotensi tak terbatas, mengingat pembeli memiliki margin terbatas kerugian dan keuntungan tak terbatas? Jawabannya terletak pada fakta bahwa peserta memiliki perencanaan keuangan dan kebutuhan yang sangat berbeda dalam menghadapi ketidakpastian pasar。

Operasi pasar pilihan terutama didorong oleh tiga motivasi: penghindaran, spekulasi dan penciptaan keuntungan tambahan。

Yang pertama adalah menghindari risiko dan pada dasarnya konsep asuransi。

Katakanlah Anda memegang sejumlah besar uang digital di platform perdagangan. Anda berharap pengembangan aset-aset ini selama jangka panjang, tetapi takut bahwa perubahan ekonomi secara keseluruhan atau kebijakan regulasi dalam jangka pendek akan menyebabkan pembalikan pasar yang tajam. Penjualan langsung dijual dapat melewatkan kenaikan jangka panjang, tetapi mereka harus disandera risiko penurunan aset yang signifikan。

Pada saat ini, Anda dapat memilih untuk membeli hak untuk menjual. Kontrak ini memberi Anda hak untuk menjual aset Anda dengan harga yang disepakati di beberapa titik di masa depan. Jika pasar benar-benar jatuh, uang tunai di tangan Anda, meskipun dalam kerugian buku, bernilai banyak uang, hanya untuk mengimbangi penurunan。

Sebaliknya, jika pasar terus meningkat, Anda kehilangan hak terbaik untuk membeli kontrak, sementara uang tunai di tangan Anda masih menguntungkan dari peningkatan. Ini seperti membeli penurunan portofolio Anda dalam pertukaran dengan biaya tetap untuk melindungi risiko downside。

Yang kedua adalah spekulasi, yaitu penggunaan tiang kendali risiko untuk memperbesar remunerasi potensial。

Bagi para pedagang yang tidak ingin menginvestasikan sejumlah besar modal secara tunai, opsi menawarkan tingkat efisiensi keuangan yang tinggi. Sebagai contoh, peningkatan besar jaringan block-link (misalnya, ekosistem Base) telah diamati dan mata uang terkait diharapkan dapat tumbuh secara eksplosif. Belian secara langsung di pasar spot membutuhkan investasi uang yang besar, dan dengan membeli hak untuk membeli (Call Option), jumlah uang hak yang relatif sedikit diperlukan untuk mengontrol aset dari nilai yang sama dan berpartisipasi dalam kenaikan keuntungan。

Peningkatan nilai kontrak mungkin beberapa kali lebih besar jika penilaian benar; jika penilaian salah, kerugian terbesar terbatas pada pembayaran awal yang benar. Tak seperti kontrak masa depan, pembeli hak pilih tidak akan mendapat tekanan dari silo wajib (explosive silo), yang akan membuatnya menjadi alat yang kuat untuk mendefinisikan batas risiko mutlak。

Persyaratan ketiga adalah pembuatan hasil, yang menjadi alasan utama mengapa penjual bersedia untuk memikul kewajiban。

Di pasar keuangan, peran penjual pilihan mirip dengan perusahaan asuransi operasi. Statistika Statistics menunjukkan bahwa mayoritas kontrak opsi bukanlah nilai kinerja pada saat mereka kadaluarsa dan akhirnya adalah nol. Model bisnis penjual ' s adalah untuk terus mengumpulkan royalti pembeli ' s dengan mengambil risiko ekstrim dari kesempatan kecil。

Selain itu, sejumlah lembaga besar atau pemegang jangka panjang akan menggunakan strategi Panggilan Rizal. Jika mereka sudah memegang sejumlah besar uang tunai di tangan dan menilai bahwa harga hanya akan dibulatkan dalam jangka pendek dan tidak melambung, mereka akan memilih untuk menjual hak untuk membeli。

Selama harga aset pada kematangan tidak melebihi harga kinerja yang disepakati, penjual akan dapat mengamankan uang retensi. Pada suatu saat ketika situasi berada pada tahap pendaftaran silang, pendekatan ini berjumlah untuk menciptakan arus uang tunai tambahan untuk aset idle di tangan。

Ini adalah tiga jenis permintaan yang membuat pasar pilihan. Para penghindar risiko yang tidak berisiko mencari perlindungan, para spekulator mencari tiang, dan para penjual memberikan likuiditas dan memperoleh nilai dari waktu ke waktu. Dengan memahami motivasi yang mendasari dari peserta, kita dapat membongkar lebih jauh empat aspek penting dari kontrak yang berorientasi pada hak dan kewajiban mereka masing-masing。

Panggilan, Pembeli, Pembeli, Penjual: Hak dan kewajiban untuk memilih

Akses ke pasar pilihan paling sering dikelirukan oleh empat parameter dasar. Bahkan, logika di balik ini sangat jelas jika jenis kontrak yang akan dipisahkan dari aktor yang terlibat. Seluruh pasar untuk pilihan telah berkembang dari dua kombinasi kontrak menjadi dua identitas。

Pertama, pembedaan dibuat antara jenis kontrak. Panggilan, disebut hak untuk membeli, memberikan hak kepada pemegang untuk membeli objek dengan harga yang disepakati di masa depan. Ini dapat dianggap sebagai pesanan pembelian uang muka. Nakal, yang dikenal sebagai hak untuk menjual, memberikan hak kepada pemegang untuk menjual objek dengan harga yang disepakati pada masa depan. Ini dapat dilihat sebagai kebijakan atau garansi pembelian。

Peran partisipasi kemudian dibedakan. Pembeli membayar royalti dan mendapatkan hak yang diberikan oleh kontrak. Pembeli memiliki otonomi mutlak dan sudah waktunya untuk memutuskan apakah atau tidak untuk melaksanakan kontrak. Penjual dikenakan biaya royalti dan memikul kewajiban di bawah kontrak. Penjual itu dalam keadaan pasif dan, setelah pembeli memutuskan untuk tampil, penjual harus bekerja sama tanpa syarat。

Dengan menggabungkan dua, empat strategi dasar pilihan telah muncul:

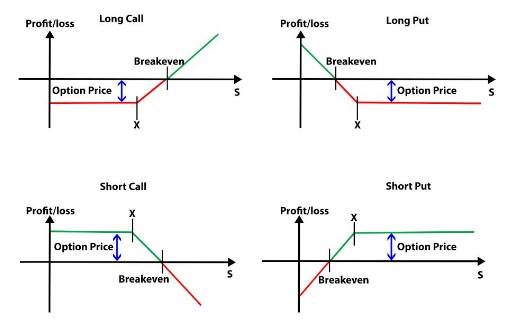

• Membeli pilihan (Long Call)

persepsi pasar yang beredar adalah bahwa investor membayar hak (premium) untuk memiliki hak "hak"untuk membeli aset yang ditargetkan dengan harga yang disepakati pada suatu saat nanti。

• Panggilan Singkat

Investor - Investor menjual opsi yang meningkat, mengumpulkan royalti dan menganggap "obligation" bahwa mereka mungkin diperlukan untuk "sell" aset dengan harga yang disepakati di masa depan。

• Beli Put Panjang

Investor-investor membayar royalti dan memiliki \"hak\" untuk aset yang akan dijual dengan harga yang disepakati pada masa depan, yang biasanya digunakan untuk mengantisipasi risiko jatuhnya pasar atau hedge asset。

Menjual - Jual pilihan drop

Investor-investor yang menjual opsi, mengumpulkan hak dan menanggung \"obligasi\" untuk \"beli\" aset dengan harga yang disepakati di masa depan。

Melihat strategi untuk boom

Ini cara paling intuitif untuk melakukannya. Panggilan dari nenek dibeli ketika pedagang merasa kuat bahwa aset akan meningkat di masa depan tetapi tidak ingin berinvestasi penuh. Sebagai contoh, aset diperkirakan meningkat dari $100 saat ini menjadi $150。

Satu dealer dapat membayar $ 5,00 di hak, membeli panggilan $110. Jika harga sebenarnya naik menjadi $ 150, dealer berhak membelinya dengan harga $110, mendeduksi $ 5 dan mendapatkan $ 35. Jika harga turun pada $110, dealer menyerah kinerja dan kerugian maksimum hanya $5. Ini khas dari risiko terbatas dan keuntungan tak terbatas。

Strategi untuk melihat penurunan besar atau menghindari risiko

Ini seperti asuransi untuk aset. Ketika para pedagang mengharapkan pasar runtuh atau ingin melindungi aset tempat mereka, mereka membeli Put. Asumsi aset yang dihargai $100, ada ketakutan akan keruntuhan bulan depan. Penjual itu membayar $ 5 untuk membeli uang senilai 90 dolar。

Jika pasar runtuh menjadi $ 50, pedagang masih memiliki hak untuk menjual aset di $ 90. Nilai Put akan melambung seperti harga target jatuh. Ini sama-sama strategi dengan risiko terbatas dan margin keuntungan besar。

Strategi yang tidak berubah

Ini adalah salah satu strategi untuk mendapatkan uang yang tepat, yang biasanya digunakan untuk mengantisipasi bahwa harga akan memasuki pasar konsolidasi atau penurunan moderat. Penjual yang dikenakan biaya pembeli 's royalti dan diambil untuk menjual aset kepada pembeli dengan harga yang melebihi harga kinerja。

Jika tidak ada uang tunai di tangan untuk menjual Call (dikenal sebagai penjualan gundul), penjual akan terkena risiko kerugian yang tidak terbatas setelah harga aset naik tanpa langit-langit. Akibatnya, orang-orang hukum institusional biasanya menggabungkan ketersediaan barang di tangannya dengan penggunaan strategi kekuasaan pra-pembelian untuk menambah manfaat tambahan dalam kasus transaksi lintas-pembatasan。

Jual Jual Put: Strategi untuk menjaga harga atau target

Ini adalah strategi yang sering diabaikan tetapi banyak digunakan oleh banyak investor nilai atau pedagang kuantitatif. Nilai nikel dijual ketika harga tidak diharapkan jatuh secara signifikan atau ketika mereka ingin membeli aset dengan harga target yang lebih rendah. Sebagai contoh, aset saat ini $ 100, dan pedagang menemukan $ 80 poin buy-in yang sangat baik。

Dia bisa menjual uang 80 dolar dan segera mengambil hak. Jika harga tidak jatuh 80 dolar pada saat matang dan kontraknya dicadangkan, hak diperoleh sia-sia. Jika harga turun sebesar $80, dealer harus menghormati kewajibannya untuk membeli aset pada $80, yang persis apa yang ia ingin membangun gudang pada $80, dan biaya pembelian yang sebenarnya akan kurang dari $80 karena uang yang tepat dibayar terlebih dahulu。

Kuadran-kuadran ini membentuk dasar dari semua komoditas keuangan turunan yang kompleks. Pembeli itu menawarkan risiko terbatas sebagai ganti kebebasan memilih dan pilihan; penjual dengan biaya mengambil risiko ekstrem sebagai ganti untuk keuntungan tetap dari waktu berjalan。

Namun, dalam dunia nyata transaksi, harga kontrak bukan hanya masalah pasang surut. Nilai hak opsi juga melibatkan tingkat kepanikan di pasar dan hilangnya waktu. Hal ini mengarah ke inti Wall Street dan model kuantifikasi uang, serta ambang batas yang banyak pedagang maju harus menyeberang。

Dari Wall Street ke Wall Street Circle: IV, Yunani dan inti nyata pilihan risiko

Aturan permainan berubah dalam substansi ketika set pilihan canggih dipindahkan dari balai perdagangan tradisional Wall Street menjadi sepanjang tahun, harga yang mahal dan pasar mata uang terenkripsi。

Di bursa saham tradisional, investor mungkin menunggu musim untuk membangun listrik, dan volatilitas pasar relatif dapat diprediksi. Tapi dalam cincin mata uang, berita akhir minggu bisa memberikan bitcoin atau ejection 10 persen amplitudo. Di lingkungan ekstrem ini, tidak cukup hanya untuk berspekulasi tentang kenaikan harga dan penurunan ketika arbitrase kuantitatif dibuat atau bagian pertahanan dibangun。

Jika Anda mencoba untuk memecah semua variabel yang mempengaruhi harga kontrak seperti Anda berdiri di depan papan tulis besar, Anda menemukan bahwa model harga pilihan pada dasarnya adalah persamaan kalkulus multi-dimensi. Untuk memahami variabel ini, para pemodal telah mengembangkan sistem indikator yang disebut Yunani。

Titik awal sistem yang sebenarnya adalah volatilitas yang tersirat (implied Volatility, disingkat IV)。

Ke volatilitas Imobilisasi: menetapkan rasa takut dan ketamakan

KITA HARUS MEMAHAMI IV SEBELUM KITA TAHU ALFABET YUNANI. IV BUKANLAH KEJUTAN SEJARAH DI MASA LALU, TETAPI KONSENSUS KOLEKTIF DI KALANGAN PESERTA PASAR PADA SEJAUH MANA VOLATILITAS MASA DEPAN。

Apabila pasar-pasar mengharapkan perkembangan besar untuk diikuti (misalnya, peningkatan besar dari beberapa jaringan Lapisan 2, atau kesiapan Uni untuk mengumumkan pengurangan suku bunga), orang akan tergila-gila membeli opsi untuk berspekulasi atau menghindari risiko. Penjarahan tersebut akan menaikkan harga kontrak. Dan kita akan mendorong harga mundur ke formula prioritas, dan nilainya adalah IV。

SINGKATNYA, IV ADALAH INDEKS KEPANIKAN DAN KESERAKAHAN DI PASAR PILIHAN. SEMAKIN TINGGI IV, SEMAKIN BANYAK PASAR MELIHAT MASA DEPAN, SEMAKIN MAHAL; SEMAKIN RENDAH IV, SEMAKIN MURAH。

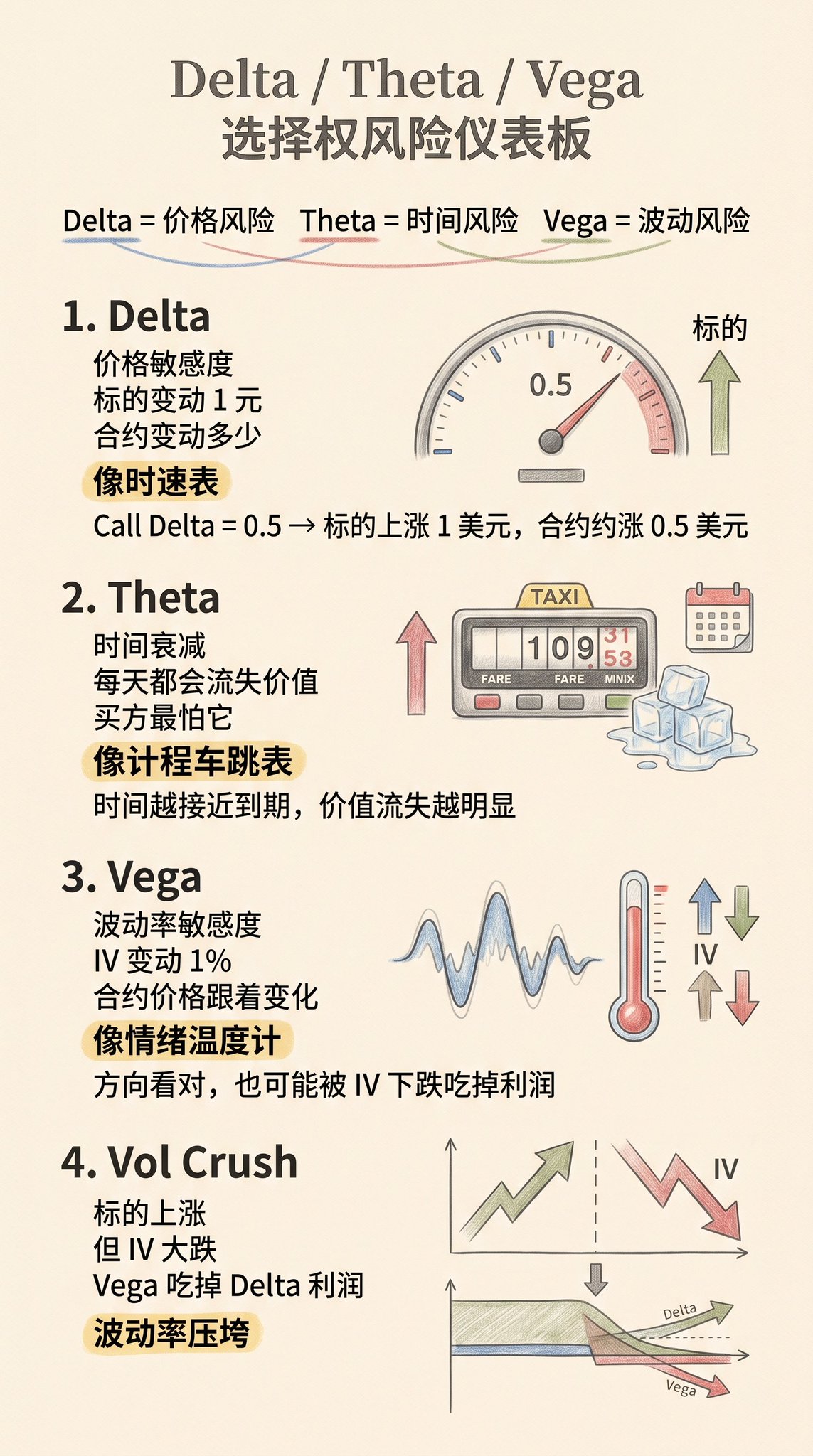

- Delta, Theta, Vega

DENGAN KONSEP IV, KITA DAPAT MEMBUKA DASHBOARD UNTUK KONTROL RISIKO PILIHAN. KETIGA INDIKATOR PALING INTI SESUAI DENGAN HARGA, WAKTU DAN VOLATILITAS MASING-MASING。

Lapasdo Delta mewakili sensitivitas harga, atau risiko arah. Ini didefinisikan sebagai berapa harga hak untuk memilih perubahan ketika harga aset target berubah sebesar $1. Anda dapat membayangkan Delta sebagai jadwal satu jam saat mengemudi. Jika hak pembelian Anda, Delta, adalah 0.5, yang berarti bahwa untuk setiap $1 kenaikan bitcoin, nilai kontrak Anda adalah 0.5。

Theta mewakili pembusukan waktu, yaitu risiko waktu. Pilihan adalah aset dengan kehidupan rak, dan Theta mengukur berapa banyak nilai kontrak Anda kehilangan setiap hari bahwa kondisi lain tetap. Untuk pembeli, Theta adalah seorang pelompat taksi kejam, dengan setiap hari menahan uang, seperti memegang es mencair di tangannya; karena penjual, Theta adalah bunga harian otomatis。

Itu adalah resiko emosional. Ia mengukur berapa banyak harga kontrak berubah ketika volatilitas (IV) yang tersirat berubah sebesar 1%. Di cincin mata uang, pengaruh Vega sering mencakup Delta。

Kadang-kadang Anda melihat arah yang benar, Bitcoin tidak naik, tetapi sentimen pasar kembali dari fanatisisme ekstrim untuk tenang, dan IV jatuh tajam, mengakibatkan kerugian yang disebabkan oleh Vega makan keuntungan Delta, yang dikenal di Wall Street sebagai "Vol Crush."。

Mikroden untuk kemajuan: Sped, Color, Ultima

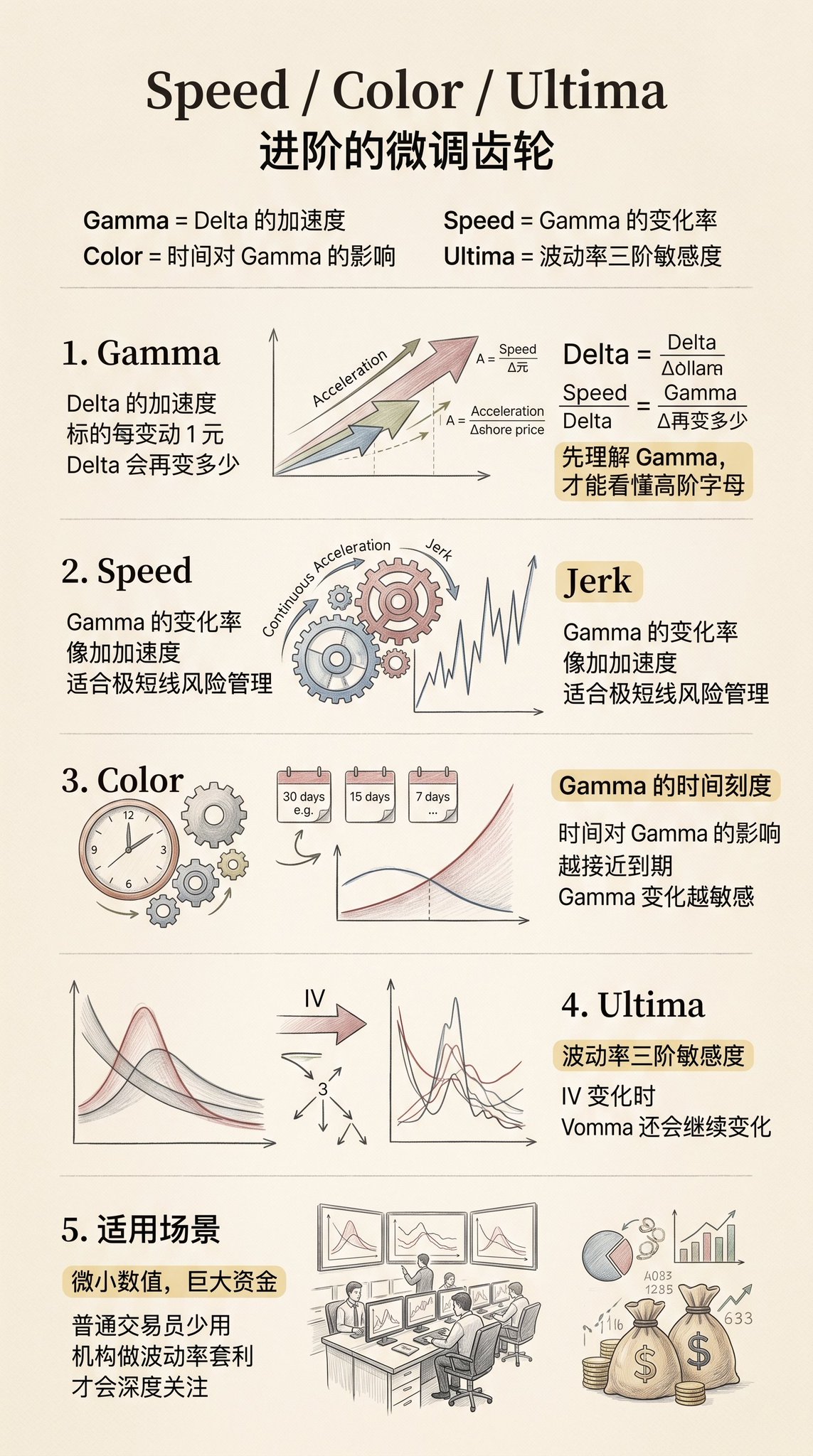

Transaksi kuantitatif akan terlalu sederhana jika pasar keuangan akan terpengaruh hanya oleh tiga variabel yang disebutkan di atas. Kebenarannya adalah ketika harga pasar berubah, Delta, Theta dan Vega sendiri berubah. Untuk mengatasi perubahan dinamis ini, alfabet Yunani yang lebih tinggi telah diturunkan。

Untuk memahami huruf tingkat tinggi, kita perlu menyebutkan Gamma pertama. Gamma adalah akselerasi Delta. Ini mengukur berapa banyak Delta sendiri berubah ketika harga aset berubah pada $1。

Sped adalah angka perubahan Gamma. Fisika fisika, jika Delta adalah kecepatan, Gamma adalah percepatan, maka Sped adalah percepatan. Hal ini mengukur tingkat perubahan oleh Gamma sendiri sebagai target harga aset terus berubah. Ini penting untuk mengelola daerah frekuensi tinggi yang sangat pendek。

Warna mengukur dampak waktu pada Gamma. Nilai-nilai Gamma berubah sebagai kontrak berakhir. Warna adalah memberitahu pedagang bagaimana percepatan Anda berubah setiap hari。

Ultima adalah tiga tahap panduan untuk volatilitas. Saat perubahan IV, Vega berubah, dan indikator mengukur laju perubahan Vega disebut Voma. Ultima adalah ukuran lebih lanjut dari bagaimana Vomma akan berubah ketika IV berubah lagi. Nilai - nilai yang sangat kecil ini biasanya hanya digunakan oleh lembaga - lembaga yang mengelola dana ratusan juta dolar dan mengabitkan kurva volatilitas hingga taraf tinggi。

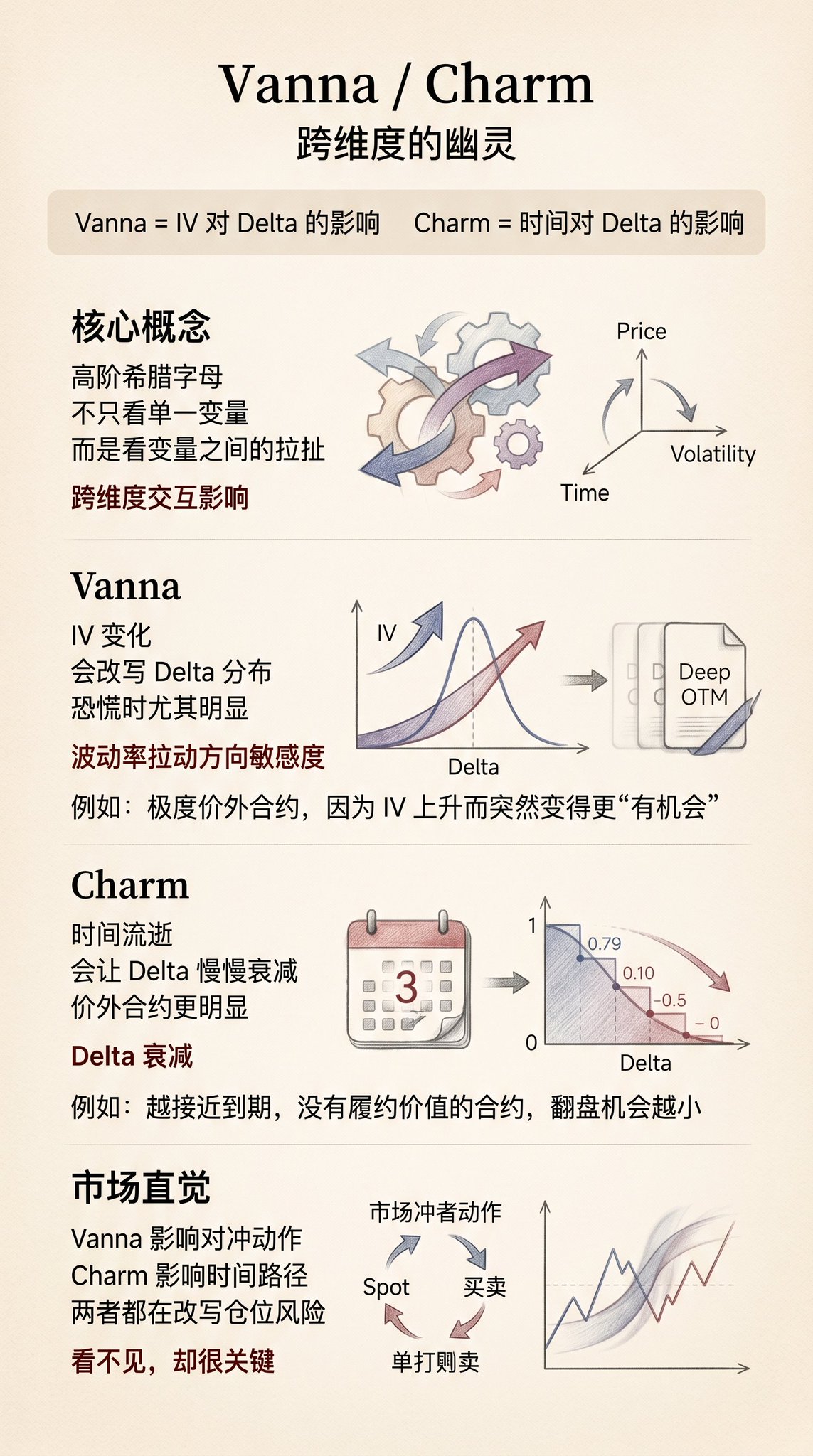

Hantu di seluruh dimensi: Vanna dan Charm

Dalam studi kuantitatif modern, daya tarik sejati pedagang tingkat tinggi adalah huruf Yunani dari interaksi lintas dimensi, paling umum Vanna dan Charm。

Luadon Vanna mengukur efek fluktuasi (IV) pada Delta. Ini terdengar berlawanan-intuitif: mengapa perubahan volatilitas mempengaruhi kepekaan saya terhadap arah harga? Karena ketika pasar panik (IV naik), kontrak yang sudah tidak dapat diakses dan sangat mahal tiba-tiba menjadi "mungkinible。

Ekspansi perluasan kemungkinan ini akan menarik distribusi Delta dari seluruh portofolio. Dan sering kali Vanna adalah pemain belakang yang memaksa pemasar untuk membeli dan menjual uang tunai untuk menghindari risiko ketika ada situasi ekstrim di ring。

Nama Charm mengukur efek dari perjalanan waktu pada Delta, yang juga dikenal sebagai peluruhan Delta. Saat waktu berlalu, kontrak bebas harga yang tidak memiliki nilai untuk kinerja menjadi kurang dan kurang kemungkinan untuk flip. Kata Charm menggambarkan bagaimana Delta kontrak pergi ke nol setiap hari。

Inti nyata risiko pilihan

Dari Delta yang mendasari ke kompleks Vanna, surat-surat ini mengungkapkan kebenaran akhir dari kesepakatan pilihan: Anda belum pernah membeli atau menjual dimensi tunggal, tetapi ruang empat dimensi harga, waktu, volatilitas dan kemungkinan。

Orang-orang baru yang meninggal di arah (kesalahan Delta), orang-orang tua mati pada saat itu (dihabisi oleh Theta), dan orang-orang terampil sering mati dalam volatilitas (dijauhi oleh Vega dan Vanna)。

Tentu saja, itu bukan hanya untuk mengajarkan Anda bagaimana menghindari risiko, tetapi lebih untuk memberikan kemampuan untuk membaca proyek DeFi。

Kau ingin kepentingannya, dia ingin kepala sekolahmu

Cara untuk melihat komoditi struktural kompleks dan melindungi diri mereka adalah dengan melindungi diri mereka sendiri。

Tentu saja, kerumitan hak opsi sulit untuk diselesaikan dalam satu artikel。

Bahasa Asli