Dòng tiền thông minh đang tích trữ 40 tỷ tiền mặt và chờ thủy triều rút xuống, trong khi các nhà đầu tư bán lẻ đặt cược vào 2,6 nghìn tỷ quyền chọn mua: Câu chuyện AI về chứng khoán Mỹ đã đạt đến đỉnh điểm

Dòng tiền thông minh đang rút dần và các nhà đầu tư bán lẻ đang đuổi theo chúng.

Tác giả gốc: Deep Wave TechFlow

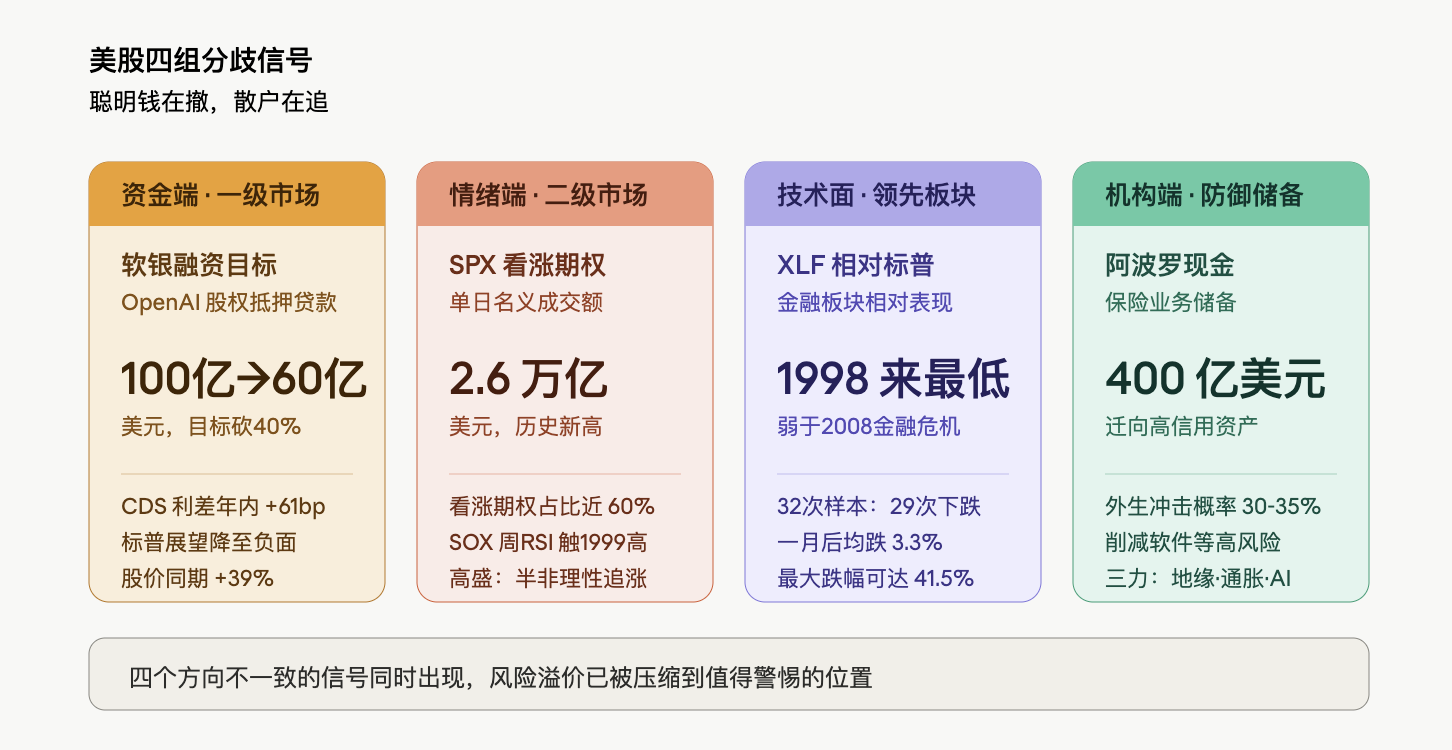

U.S. cổ phiếu đang trải qua một loạt sự phân kỳ cực kỳ bất thường: trong khi S&P 500 liên tục đạt mức cao mới, lĩnh vực tài chính đã giảm 6% trong năm và hiệu quả hoạt động của lĩnh vực này so với thị trường rộng lớn yếu hơn so với cuộc khủng hoảng tài chính năm 2008 và tác động của COVID-19; đồng thời, khối lượng giao dịch danh nghĩa trong một ngày của các quyền chọn mua S&P 500 đã vượt quá 2,6 nghìn tỷ đô la, một kỷ lục và Chỉ số bán dẫn Philadelphia RSI đã tăng lên mức cao nhất kể từ năm 1999. Về phía thị trường sơ cấp, kế hoạch tài trợ của SoftBank được thế chấp bằng vốn cổ phần OpenAI đã buộc phải hạ quy mô mục tiêu từ 10 tỷ USD xuống 6 tỷ USD; về mặt thể chế, Apollo đã dành khoảng 40 tỷ USD tiền mặt cho hoạt động kinh doanh bảo hiểm của mình. Dòng tiền thông minh đang rút dần và các nhà đầu tư bán lẻ đang đuổi theo chúng.

Câu chuyện xung quanh sự khan hiếm sức mạnh điện toán AI vẫn đang thúc đẩy ngành công nghệ Hoa Kỳ tăng tốc đi lên, nhưng các hành vi tài chính, cảm xúc, kỹ thuật và thể chế đang gửi tín hiệu theo những hướng không nhất quán. Bản thân sự sai lệch này đáng được xem xét kỹ lưỡng hơn bất kỳ dữ liệu đơn lẻ nào.

Người cho vay định giá OpenAI có vấn đề, SoftBank cắt giảm mục tiêu tài trợ bằng 40%

Theo Bloomberg trích dẫn những người quen thuộc với vấn đề này, SoftBank đã hạ quy mô mục tiêu của các khoản cho vay ký quỹ được thế chấp bằng vốn cổ phần OpenAI từ 10 tỷ USD xuống tối thiểu 6 tỷ USD, giảm 40%. Cốt lõi của sự kháng cự nằm ở việc định giá. Một số nhà đầu tư được vận động tham gia tỏ ra nghi ngờ về cách xác định giá trị hợp lý cho OpenAI, một công ty chưa niêm yết. Những người cho vay tiềm năng tham gia vào các cuộc thảo luận bao gồm các tổ chức cổ phần tư nhân, tổ chức tài chính và các quỹ phòng hộ, với các cuộc đàm phán liên quan sẽ bắt đầu sớm nhất là vào giữa tháng 3.

Các nguyên tắc cơ bản của OpenAI cũng đang chịu áp lực. Công ty liên tục trượt mục tiêu bán hàng hàng tháng vào đầu năm 2026, đối thủ Anthropic tiếp tục chiếm lĩnh thị phần của mình trên thị trường lập trình và doanh nghiệp, còn ChatGPT đã bỏ lỡ mục tiêu nội bộ là đạt 1 tỷ người dùng hoạt động hàng tuần vào cuối năm ngoái. Giám đốc tài chính OpenAI Sarah Friar đã bác bỏ điều này, nói rằng công ty đang đạt được mục tiêu của mình và đang chứng kiến "sự tăng trưởng theo chiều dọc" về nhu cầu sản phẩm.

Đòn bẩy tài chính của SoftBank cũng ở mức cao lịch sử. Tập đoàn này gần đây đã cam kết đầu tư thêm 30 tỷ USD cho OpenAI và đã đầu tư tổng cộng hơn 30 tỷ USD; Khoản vay 40 tỷ USD hoàn tất vào tháng 3 năm nay đã lập kỷ lục về quy mô khoản vay bằng đô la Mỹ và một phần số tiền này được sử dụng để hỗ trợ khoản đầu tư tiếp theo mới nhất vào OpenAI.

Đánh giá của thị trường vốn đối với SoftBank rõ ràng đã khác nhau. Giá cổ phiếu của SoftBank đã tăng 39% trong năm nay, vượt trội đáng kể so với mức tăng 12,3% của chỉ số Topix Index chuẩn của Nhật Bản; nhưng chênh lệch hoán đổi nợ xấu của nó đã tăng khoảng 61 điểm cơ bản trong năm nay. Vào tháng 3 năm nay, S&P Global Ratings đã hạ triển vọng tín dụng của SoftBank từ “ổn định” xuống “tiêu cực” với lý do đầu tư vào OpenAI có thể gây tổn hại đến tính thanh khoản và chất lượng tín dụng tài sản của công ty.

Sự khác biệt trong định giá tài sản trí tuệ nhân tạo trên thị trường sơ cấp được phản ánh một cách trực tiếp nhất: số tiền mà người cho vay sẵn sàng vay thấp hơn 40% so với số tiền mà SoftBank muốn vay.

Thị trường quyền chọn trị giá 2,6 nghìn tỷ USD chỉ trong một ngày và đối tác của Goldman Sachs thẳng thắn nói rằng điều đó là "nửa phi lý"

Thị trường thứ cấp thể hiện một bức tranh khác. Khối lượng giao dịch danh nghĩa của các quyền chọn mua Chỉ số S&P 500 (SPX) đã vượt quá 2,6 nghìn tỷ USD vào thứ Năm, lập kỷ lục, với gần 60% trong số tất cả các quyền chọn SPX ngày hôm đó là quyền chọn mua. Rich Privorotsky, người đứng đầu bộ phận giao dịch One-Delta tại Goldman Sachs, đã mô tả thị trường chứng khoán Mỹ hiện tại là “chế độ theo đuổi với giá giao ngay tăng và biến động gia tăng”.

Chỉ số RSI hàng tuần của Chỉ số Chất bán dẫn Philadelphia (SOX) đã tăng lên mức cao nhất kể từ năm 1999. Một đối tác của Goldman Sachs thẳng thừng nói: "Có vẻ như chúng ta đang ở trong một chế độ đuổi bắt gần như phi lý". Privorotsky trích dẫn năm 1999 như một sự so sánh lịch sử thích hợp hơn. Vào thời điểm đó, một số lượng lớn các nhà cung cấp thiết bị viễn thông đã nhận được đơn đặt hàng, hỗ trợ cho vòng lợi nhuận đó bằng “câu chuyện về nút thắt vật lý”, rất giống với logic hiện tại xung quanh tình trạng khan hiếm năng lượng máy tính và triển khai cơ sở hạ tầng AI.

Sự biến động ngụ ý của QQQ đã tăng mạnh khi thị trường tăng giá và sự khác biệt giữa biến động của nó và SPX đã mở rộng lên hơn 6 điểm biến động. Bàn giao dịch biến động của Goldman Sachs mô tả ngày này là “một trong những ngày giao dịch điên rồ nhất trong vài tuần qua”. Điều đáng chú ý là số lượng cổ phiếu S&P 500 biến động hơn 3 lần độ lệch chuẩn trong một ngày đã lên tới 35, đây là mức cao nhất kể từ ngày 3 tháng 2 năm nay.

Nhóm nghiên cứu phái sinh vốn cổ phần toàn cầu của Bank of America cũng chỉ ra rằng đợt tăng kỷ lục mới nhất của S&P 500 gợi nhớ đến bong bóng Internet vào cuối những năm 1920 và 1990, nhưng giá thị trường cho các "quyền chọn đuôi" vẫn thấp hơn mức được ngụ ý bởi sự biến động thực tế. Theo cách nói thông thường, thị trường đang theo đuổi lợi nhuận nhưng không sẵn sàng trả giá cho những rủi ro giảm giá.

Goldman Sachs cảnh báo rằng động lực của "giá giao ngay tăng và biến động gia tăng" đã hạn chế không gian cho các chiến lược có hệ thống nhằm bổ sung thêm vị thế. Cố vấn giao dịch hàng hóa (CTA) về cơ bản đã quay trở lại trạng thái mua đầy đủ. Khi sự biến động thực tế tăng theo hướng đi lên, nhu cầu gia tăng cận biên đối với các chiến lược kiểm soát biến động cũng đang suy yếu. Nói cách khác, hoạt động mua có lập trình ở phía tổ chức đang tiến đến giới hạn và xu hướng đi lên tiếp theo sẽ phụ thuộc nhiều hơn vào các nhà đầu tư bán lẻ và các quỹ cảm xúc.

XLF yếu nhất so với S&P 500 kể từ năm 1998, các cổ phiếu tài chính đưa ra cảnh báo sớm

Nếu thị trường quyền chọn là nơi thể hiện tâm lý cực đoan thì hiệu suất tương đối của ngành tài chính là một tín hiệu cảnh báo sớm về mặt kỹ thuật.

Khu vực tài chính Hoa Kỳ đã giảm khoảng 6% trong năm nay, trong khi S&P 500 tăng 7% so với cùng kỳ và đã đóng cửa ở mức cao kỷ lục 14 lần trong 17 ngày giao dịch qua.

Dữ liệu liên quan được phân tích trong "Vết nứt đằng sau đỉnh cao mới của S&P: Ngành tài chính giảm 6% trong năm và dòng tiền ngầm 2 nghìn tỷ USD tín dụng tư nhân đang lan rộng".

Lý do khiến ngành tài chính được coi là chỉ số dẫn đầu nằm ở vị trí cốt lõi của nó là nhà cung cấp thanh khoản cho nền kinh tế. Những lo ngại trên thị trường tín dụng tư nhân được coi là một trong những nguyên nhân quan trọng gây áp lực lên khu vực tài chính. Melissa Brown, người đứng đầu toàn cầu về nghiên cứu quyết định đầu tư tại SimCorp, chỉ ra rằng hệ thống tài chính có tính liên kết cao và các rủi ro liên quan “có khả năng lan rộng hơn dự kiến hiện nay”. Ông nói rằng các nhà đầu tư có thể xem xét dần dần việc "giảm tỷ lệ nắm giữ cổ phiếu chip" thay vì tiếp tục theo đuổi sự gia tăng chứ chưa nói đến việc bổ sung nguồn vốn mới vào thị trường.

Apollo dự trữ 40 tỷ tiền mặt và Rowan ước tính xác suất xảy ra các cú sốc ngoại sinh là 35%

Các biện pháp phòng thủ về mặt thể chế đã bắt đầu. Giám đốc điều hành Apollo Global Management Marc Rowan cho biết nhân dịp báo cáo kết quả hàng quý của công ty rằng ông ước tính xác suất xảy ra cú sốc ngoại sinh là từ 30% đến 35%, cao hơn nhiều so với thông thường.

Rowan cho rằng rủi ro này là do sự hội tụ của ba lực lượng: thiết lập lại địa chính trị sâu rộng, áp lực lạm phát do thuế quan thương mại và chính sách nhập cư, cũng như việc AI định hình lại cơ cấu kinh tế một cách sâu sắc. Ông mô tả làn sóng AI hiện tại là "chắc chắn là chu kỳ công nghệ lớn nhất" trong sự nghiệp của mình và đặc biệt chỉ ra sự mong manh của tài chính chính phủ - bảng cân đối kế toán của chính phủ vốn đang bị căng thẳng so với các doanh nghiệp và người tiêu dùng.

Apollo đã thực hiện một loạt động thái phòng thủ: chuyển danh mục đầu tư có thu nhập cố định sang chất lượng tín dụng cao hơn, cắt giảm rủi ro đối với các lĩnh vực rủi ro hơn như phần mềm và tích trữ khoảng 40 tỷ USD tiền mặt trong hoạt động kinh doanh bảo hiểm của mình. "Điều đó có nghĩa là chúng tôi đầu tư với mục đích bảo vệ vốn, đảm bảo rằng chúng tôi có thể vượt qua các chu kỳ và nếu có sự điều chỉnh, chúng tôi thực lòng mong đợi điều đó sẽ xảy ra."

Rowan dành lời chỉ trích sâu sắc nhất dành cho các đối thủ trong ngành. Ông cảnh báo rằng không phải tất cả các công ty bảo hiểm đều điều hành công việc kinh doanh của mình theo cách họ nên làm, một số công ty dựa vào những gì ông gọi là hoạt động "thái quá", bao gồm các cơ cấu ở nước ngoài ở Quần đảo Cayman, các thỏa thuận thế chấp phức tạp và các giả định tín dụng quá khích khiến một số bảng cân đối kế toán trông mạnh mẽ hơn thực tế. Ông nói: “Chúng tôi lo lắng về tác động lây lan.

Điều đáng chú ý là hiệu quả hoạt động của Apollo trong quý này rất nổi bật, với tài sản được quản lý vượt quá 1 nghìn tỷ USD và thu nhập liên quan đến phí đạt mức cao kỷ lục. Việc lựa chọn cách phòng thủ tốt nhất vào thời điểm điều kiện hoạt động của bản thân ở mức tốt nhất bản thân nó là một sự phán xét.

Hai thế giới băng và lửa về phía người tiêu dùng xác nhận sự khác biệt về mặt vĩ mô

Dữ liệu tiêu dùng cung cấp bằng chứng vi mô cho nhận định vĩ mô trên. Whirlpool (WHR) giảm 16% sau khi thị trường đóng cửa vào thứ Năm. Ban quản lý mô tả môi trường hiện tại là "sự suy thoái nghiêm trọng trong các điều kiện kinh tế vĩ mô" và công bố "các biện pháp quyết định" như tăng giá và tăng tốc cắt giảm chi phí để khôi phục lợi nhuận. Sự lạnh giá trong lĩnh vực nhà ở và hàng tiêu dùng lớn trái ngược hoàn toàn với sức nóng trong lĩnh vực bán dẫn.

Ngược lại, DoorDash cho biết quý hai đã "khởi đầu tốt" và nhu cầu "vẫn khá mạnh", khiến cổ phiếu của họ tăng khoảng 10%.

Sự khác biệt này phản ánh logic sâu sắc của hành vi của người tiêu dùng hiện tại: các khoản chi tiêu lớn (như trang trí, thiết bị gia dụng) có cảm giác như đang trải qua thời kỳ suy thoái, trong khi mức tiêu dùng tức thời nhỏ (chẳng hạn như mua mang về) hầu như không bị ảnh hưởng. Người tiêu dùng không hề biến mất mà trở nên rất kén chọn. Điều này rất phù hợp với kết luận từ phía doanh nghiệp: đầu tư vào cơ sở hạ tầng AI đang tăng tốc nhưng mức tiêu thụ hàng hóa lâu bền truyền thống đang bị thu hẹp.

Đặt bốn bộ tín hiệu trên vào cùng một bức tranh: người cho vay không sẵn lòng đặt giá thầu 10 tỷ cho OpenAI, thị trường quyền chọn đã chứng kiến số tiền đặt cược tăng lên 2,6 nghìn tỷ chỉ trong một ngày, lĩnh vực tài chính rơi xuống mức tương đối yếu nhất kể từ năm 1998 và Apollo đã tích trữ 40 tỷ tiền mặt. Điều này không cấu thành một phán đoán về "sự sụp đổ sắp xảy ra". Bản thân Scott Brown cũng nhấn mạnh rằng những tín hiệu cảnh báo tương tự đôi khi phải mất nhiều thời gian để thị trường tiếp thu và thậm chí có thể không trở thành hiện thực. Nhưng khi thị trường sơ cấp, thị trường thứ cấp, các lĩnh vực hàng đầu và các tổ chức hàng đầu đưa ra các kết quả có chiều hướng không nhất quán cùng một lúc, điều đó ít nhất có nghĩa là phần bù rủi ro tương ứng với mức giá hiện tại đã bị nén đến mức đáng phải cảnh giác.