Đạo luật CLARITY được ban hành: Ethereum có phải là kẻ chiến thắng lớn nhất không?

Khi tất cả các đối thủ cạnh tranh rơi vào cấp độ thứ hai của “định giá dựa trên thu nhập”, Ethereum đã trở thành tài sản duy nhất có thể cạnh tranh với Bitcoin và vàng để giành vị trí là phương tiện lưu trữ giá trị. Ngay cả khi chỉ một tỷ lệ nhỏ được chuyển hướng khỏi nguồn vốn vàng và bất động sản, nó sẽ phải đối mặt với khả năng giá trị thị trường tăng vọt vài lần hoặc thậm chí mười lần.

Tác giả gốc: Adriano Feria

Bản tổng hợp gốc: Jiahuan, ChainCatcher

Ủy ban Ngân hàng Thượng viện đã công bố toàn văn phiên bản sửa đổi dài 309 trang của "Đạo luật rõ ràng về thị trường tài sản kỹ thuật số" vào ngày 12 tháng 5.

Hầu hết nội dung sẽ tập trung vào việc token nào không vượt qua bài kiểm tra phân cấp mới, nhà phát hành nào sẽ phải đối mặt với gánh nặng tiết lộ mới và dự án nào cần để tổ chức lại trong thời gian chứng nhận chuyển tiếp bốn năm. Những báo cáo này không sai, nhưng chúng không đầy đủ.

Câu chuyện quan trọng hơn là dự luật ảnh hưởng như thế nào đến tài sản duy nhất vượt qua mọi tiêu chí được kiểm tra và tình cờ là tài sản duy nhất có nền tảng hợp đồng thông minh có thể lập trình.

Sau khi khuôn khổ này trở thành luật, Ethereum sẽ chiếm một danh mục quy định trong hệ thống pháp luật Hoa Kỳ mà nó là thành viên duy nhất. Hai logic ETH giảm giá chính đã thống trị thị trường trong 5 năm qua sẽ đồng thời sụp đổ và thị trường vẫn chưa định giá được điều này.

Hai dự luật, một khuôn khổ

Trước khi đi vào nội dung, cần xem xét ngắn gọn cấu trúc quy định lớn hơn vì thảo luận công khai thường kết hợp hai phần luật khác nhau.

"Đạo luật GENIUS" ("Hướng dẫn và thiết lập Đạo luật đổi mới quốc gia cho Stablecoin ở Hoa Kỳ") đã được Tổng thống ký thành luật vào ngày 18 tháng 7 năm 2025.

Đạo luật thiết lập khung pháp lý liên bang đầu tiên đối với thanh toán stablecoin: yêu cầu dự trữ 1:1 đối với tài sản lưu động, tiết lộ dự trữ hàng tháng, nhà phát hành phải xin giấy phép liên bang hoặc tiểu bang, lệnh cấm stablecoin thuật toán và một hạn chế chính là các nhà phát hành stablecoin không thể trả lãi hoặc thu nhập trực tiếp cho chủ sở hữu.

Dự luật GENIUS bao gồm USDC, USDT và các loại tiền ổn định do ngân hàng phát hành. Nó không bao gồm bất cứ điều gì khác.

Đạo luật RÕ RÀNG bao gồm phần còn lại. Nó đề cập đến các bộ phận tài phán của SEC và CFTC, thử nghiệm phi tập trung đối với các token không phải stablecoin, đăng ký sàn giao dịch, quy tắc DeFi, quy tắc lưu ký và khung tài sản phụ trợ.

Hai dự luật này là những phần bổ sung cho nhau trong một khuôn khổ pháp lý rộng hơn.

Hầu hết các phương tiện truyền thông tài chính đưa tin về Đạo luật CLARITY đều tập trung vào vấn đề lợi nhuận của stablecoin, bởi vì phần trong Chương 4 của dự luật về "giữ lại phần thưởng cho những người nắm giữ stablecoin" là trọng tâm chính trị gần như đã giết chết dự luật.

Các ngân hàng đang nỗ lực cấm tạo doanh thu gián tiếp thông qua các sàn giao dịch và giao thức DeFi, vì các stablecoin tạo doanh thu cạnh tranh với tiền gửi ngân hàng. Các sàn giao dịch tiền điện tử ủng hộ mạnh mẽ việc duy trì cài đặt này. Một thỏa hiệp lưỡng đảng đạt được vào ngày 1 tháng 5 năm 2026 đã dọn đường cho dự luật, nhưng sau nhiều lần trì hoãn xem xét, dự luật vẫn đang bước đi trên lớp băng mỏng.

Cuộc tranh luận này rất quan trọng nhưng nó chỉ là một phần trong dự luật chín chương. Đối với bất kỳ ai thực sự nắm giữ và giao dịch các token không phải stablecoin, các điều khoản sâu rộng hơn sẽ được nêu trong Mục 104, trong khi có rất ít thông tin về tác động bậc hai của nó đối với việc định giá tài sản.

Năm thử nghiệm

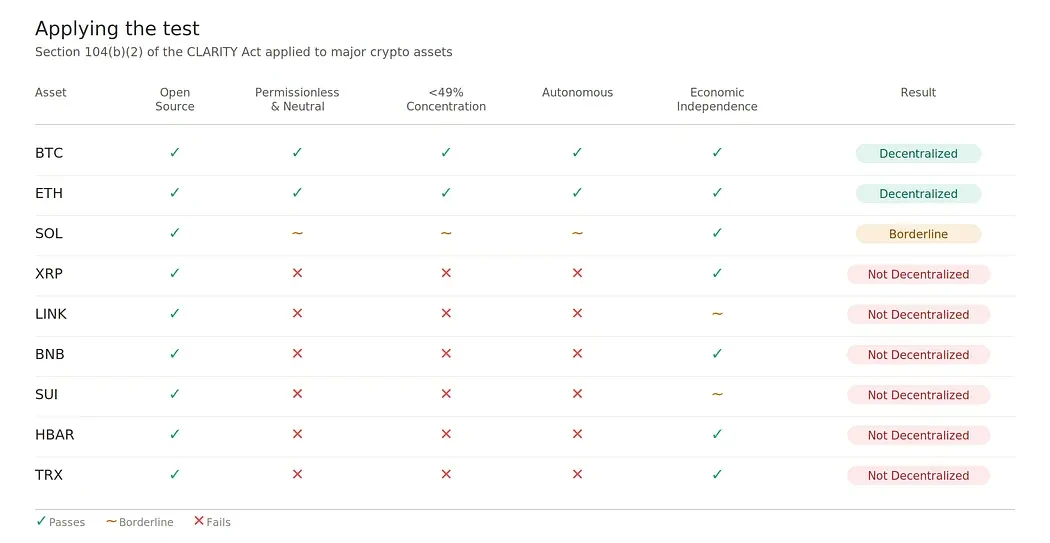

Mục 104(b)(2) của Đạo luật chỉ đạo SEC cân nhắc năm tiêu chí khi xác định xem mạng và mã thông báo của nó có nằm dưới sự kiểm soát phối hợp hay không:

Các hệ thống kỹ thuật số mở. Giao thức có phải là mã nguồn mở có sẵn công khai không?

Không cần sự cho phép và vẫn đáng tin cậy và trung lập. Có nhóm phối hợp nào có thể kiểm tra người dùng hoặc cấp cho họ quyền truy cập ưu tiên được mã hóa cứng không?

Mạng kỹ thuật số phân tán. Có nhóm phối hợp nào sở hữu 49% số token hoặc quyền biểu quyết đang lưu hành trở lên một cách có lợi không?

Hệ thống sổ cái phân tán tự động. Mạng đã đạt đến trạng thái tự chủ hay có ai đó giữ quyền đơn phương để nâng cấp?

Độc lập về tài chính. Các cơ chế nắm bắt giá trị quan trọng có thực sự hoạt động không?

Các mạng không vượt qua thử nghiệm này sẽ tạo ra "mã thông báo mạng" được coi là "tài sản phụ", nghĩa là giá trị của mã thông báo phụ thuộc vào nỗ lực kinh doanh hoặc quản lý của một nhà tài trợ cụ thể.

Việc phân loại này kích hoạt nghĩa vụ tiết lộ nửa năm một lần, các hạn chế bán lại nội bộ được mô phỏng theo Quy tắc 144 và các yêu cầu đăng ký chào bán lần đầu. Giao dịch thị trường thứ cấp trên sàn giao dịch có thể tiếp tục mà không bị gián đoạn.

Ngưỡng 49% là con số cốt lõi, dễ tha thứ hơn nhiều so với ranh giới đỏ 20% trong phiên bản Hạ viện của Đạo luật RÕ RÀNG. Các mạng không vượt qua bài kiểm tra ở ngưỡng 49% là do lý do thực sự về cấu trúc chứ không phải do chi tiết kỹ thuật.

Bitcoin và Ethereum vượt qua tất cả các tiêu chuẩn mà không gây tranh cãi. Solana đang bấp bênh, với ảnh hưởng của Tổ chức đối với việc nâng cấp, phân bổ nhiều người trong cuộc ban đầu và lịch sử điều phối việc đình chỉ mạng trái ngược với các tiêu chuẩn về quyền tự chủ và tính trung lập đáng tin cậy.

Mọi nền tảng hợp đồng thông minh lớn khác đều thất bại vì những lý do về cấu trúc khó sửa chữa một cách dễ dàng. Danh sách này bao gồm XRP, Chuỗi BNB, Sui, Hedera và Tron và từ đó mở rộng đến hầu hết các đối thủ cạnh tranh L1.

Trong số các tài sản đã vượt qua thử nghiệm, chỉ có một tài sản có hệ thống kinh tế hợp đồng thông minh nguyên bản đang hoạt động.

Những thay đổi trong hệ thống định giá

Giao dịch mã thông báo dựa trên hai khung định giá khác nhau về cơ bản.

Đầu tiên là hệ thống ưu đãi hàng hóa/tiền tệ, có giá trị bắt nguồn từ sự khan hiếm, hiệu ứng mạng, thuộc tính lưu trữ giá trị và nhu cầu phản ánh, không có giới hạn định giá trên dựa trên các nguyên tắc cơ bản.

Thứ hai là hệ thống dòng tiền/vốn chủ sở hữu trong đó giá trị được lấy từ doanh thu được vốn hóa thông qua hệ số nhân tiêu chuẩn và tuân theo giới hạn nghiêm ngặt do dự báo doanh thu thực tế áp đặt.

Hầu hết các mã thông báo không phải Bitcoin luôn nằm trong sự mơ hồ về mặt chiến lược giữa hai hệ thống này, sử dụng bất kỳ khuôn khổ nào tạo ra mức định giá cao hơn để tiếp thị bản thân. Đạo luật CLARITY chấm dứt sự mơ hồ này thông qua ba cơ chế.

Đầu tiên, các yêu cầu tiết lộ thông tin áp đặt một khuôn khổ nhận thức. Mục 4B(d) yêu cầu công bố thông tin nửa năm một lần, bao gồm báo cáo tài chính đã được kiểm toán (trên 25 triệu USD), báo cáo hoạt động liên tục của giám đốc tài chính (CFO), bản tóm tắt các giao dịch của bên liên quan và chi phí phát triển trong tương lai.

Sau khi mã thông báo được SEC nộp tương tự như Biểu mẫu 10-Q, các nhà phân tích tổ chức sẽ đánh giá nó giống như thực thể nộp Biểu mẫu 10-Q. Định dạng tệp xác định khung định giá.

Thứ hai, bản thân định nghĩa theo luật định đã mang tính chất định tính. Tài sản liên kết được định nghĩa là mã thông báo "có giá trị phụ thuộc vào nỗ lực kinh doanh hoặc quản lý của nhà tài trợ cho tài sản liên kết". Định nghĩa này về mặt khái niệm không tương thích với phí bảo hiểm tiền tệ, đòi hỏi giá trị của chúng phải độc lập với nỗ lực của bất kỳ tổ chức phát hành nào.

Mã thông báo không thể đáp ứng định nghĩa pháp lý của tài sản liên kết, đồng thời tuyên bố một cách thuyết phục rằng nó có khả năng định giá ở mức cao hơn về mặt tiền tệ.

Thứ ba, sự khan hiếm dễ thấy là sự khan hiếm mong manh. Phần thưởng tiền tệ có tính phản xạ, và tính phản xạ đòi hỏi một câu chuyện về sự khan hiếm đáng tin cậy mà thị trường có thể tin tưởng chung.

Khi một mã thông báo tiết lộ thông tin kho tiền, lịch mở khóa nội bộ được nêu tên và báo cáo hàng quý về các giao dịch của bên liên quan với SEC, câu chuyện về sự khan hiếm của nó sẽ lộ rõ; một khi nó trở nên hữu hình, tính phản xạ không còn tồn tại. Các nhà đầu tư có thể biết chính xác lượng cung mà người trong cuộc nắm giữ và khi nào những token đó sẽ được bán. Khả năng hiển thị này đã giết chết việc mua hàng.

Kết quả là một thị trường hai cấp. Giao dịch tài sản cấp 1 dựa trên phí bảo hiểm tiền tệ và không có giới hạn định giá bắt nguồn từ các nguyên tắc cơ bản. Giao dịch tài sản cấp 2 dựa trên bội số doanh thu và có giới hạn định giá hợp lý.

Các mã thông báo hiện được định giá theo logic Cấp 1 nhưng được phân loại là Cấp 2 sẽ phải xếp hạng lại cấu trúc. Đối với các token có yếu tố cơ bản yếu nhưng được định giá chủ yếu dựa trên tường thuật, với LINK và SUI là những ví dụ rõ ràng nhất, việc xếp hạng lại này có thể khá ấn tượng.

Sự kết thúc của hai logic giảm giá ETH chính

Trong 5 năm qua, lý do khiến ETH giảm giá chủ yếu dựa trên hai trụ cột.

Logic đầu tiên là ETH cuối cùng không thể được phân loại là hàng hóa mà sẽ được coi là chứng khoán. Việc khai thác trước, ảnh hưởng liên tục của nền tảng, vai trò công cộng của Vitalik và tính kinh tế của người xác nhận kết hợp đều mang lại cho SEC nhiều lý do để từ chối nếu cần.

Mọi lý do để lạc quan về ETH đều phải giảm thiểu rủi ro đuôi mà các kênh tài trợ của tổ chức có thể bị hạn chế.

Logic thứ hai là ETH sẽ được thay thế bằng các nền tảng hợp đồng thông minh nhanh hơn và rẻ hơn. Mỗi chu kỳ đều mang đến những "sát thủ Ethereum" mới, chẳng hạn như Solana, Sui, Aptos, Avalanche, Sei và BNB Chain, mỗi chuỗi đều có trải nghiệm người dùng tốt hơn và phí làm điểm bán hàng thấp hơn.

Lập luận này cho rằng những hạn chế về mặt kỹ thuật của ETH sẽ buộc các hoạt động kinh tế phải di chuyển, do đó làm giảm khả năng nắm bắt giá trị của nó.

Đạo luật RÕ RÀNG không chỉ làm suy yếu các logic giảm giá này mà còn phá hủy hoàn toàn chúng về mặt cấu trúc.

Logic đầu tiên bị phá vỡ vì ETH vượt qua tất cả năm tiêu chí của Mục 104. Không có sự kiểm soát phối hợp, mức độ tập trung quyền sở hữu thấp hơn nhiều so với 49%, không có quyền nâng cấp đơn phương sau khi sáp nhập, nó hoàn toàn là nguồn mở và cơ chế thu thập giá trị đang hoạt động bình thường.

Rủi ro về quy định vốn được coi là lý do chính đáng để giảm giá ETH từ lâu đã biến mất.

Cách phá vỡ logic thứ hai thậm chí còn thú vị hơn. “Sát thủ Ethereum” chỉ có thể cạnh tranh với ETH nếu họ áp dụng cùng một hệ thống định giá.

Nếu SOL được chứng nhận là tài sản phi tập trung thì cạnh tranh sẽ tiếp tục. Nếu nó thất bại trong cuộc thử nghiệm (cũng như tất cả các đối thủ hợp đồng thông minh lớn khác cho đến nay), họ sẽ bị buộc vào hệ thống định giá Cấp 2, trong khi ETH sẽ vẫn ở Cấp 1.

Kết quả là bối cảnh cạnh tranh đã thay đổi. Tài sản Cấp 2 không thể cạnh tranh với tài sản Cấp 1 về mặt phí bảo hiểm bằng tiền vì điểm cốt lõi của Cấp 1 là nó không bị giới hạn định giá dựa trên các nguyên tắc cơ bản.

Những chuỗi công khai nhanh hơn và rẻ hơn đó vẫn có thể giành chiến thắng trong các lĩnh vực dọc cụ thể về thông lượng giao dịch và sự chú ý của nhà phát triển. Nhưng họ không thể giành chiến thắng trong khuôn khổ định giá tài sản quan trọng nhất trong việc xác định vốn hóa thị trường của L1.

Tấm vé duy nhất

Trong số các tài sản vượt qua bài kiểm tra Mục 104, Ethereum là tài sản duy nhất có hệ thống kinh tế hợp đồng thông minh nguyên bản đang hoạt động. Bitcoin đã vượt qua bài kiểm tra, nhưng nó không hỗ trợ tài chính có thể lập trình được.

Mọi nền tảng hợp đồng thông minh có TVL đáng kể đều có một hoặc nhiều lỗi đáng kể trong quá trình thử nghiệm. Điều này bao gồm Solana, Chuỗi BNB, Sui, Tron, Avalanche, Near, Aptos và Cardano.

Do đó, dự luật tạo ra một danh mục quy định mới: hàng hóa kỹ thuật số phi tập trung với nền kinh tế hợp đồng thông minh bản địa, mà dự luật hiện là thành viên duy nhất.

Mọi tổ chức tài chính truyền thống khám phá mã thông báo, thanh toán, lưu ký hoặc tài chính trên chuỗi đều cần hai điều: khả năng lập trình và sự rõ ràng về quy định.

Trước CLARITY, các thuộc tính này được tách biệt hoàn toàn. Quyền sở hữu Bitcoin rất rõ ràng nhưng không thể lập trình được. Nền tảng hợp đồng thông minh có thể lập trình được nhưng không rõ ràng về mặt pháp lý. Sau CLARITY, Ethereum trở thành tài sản duy nhất cung cấp cả hai thuộc tính trong một danh mục tiền pháp định duy nhất.

Sau khi khuôn khổ này có hiệu lực, bất kỳ ai xây dựng trái phiếu kho bạc được mã hóa, quỹ được mã hóa, cơ sở hạ tầng thanh toán trên chuỗi hoặc lối vào DeFi cấp tổ chức sẽ có nhà cung cấp dịch vụ cơ bản được ưu tiên rõ ràng.

Sở thích này không mang tính thẩm mỹ hay kỹ thuật. Nó được thúc đẩy bởi sự tuân thủ. Các công ty quản lý tài sản, người giám sát và quỹ liên kết với ngân hàng hoạt động trong khuôn khổ pháp lý ủng hộ các tài sản giống hàng hóa và loại trừ các tài sản giống chứng khoán tương tự.

Dòng vốn của tổ chức sẽ tuân theo phân loại tài sản và phân loại hiện tại đã được thu hẹp thành tài sản có thể lập trình duy nhất.

Câu hỏi về tiền tệ hợp lý

Sau khi BTC và ETH chia sẻ phân loại Cấp 1, cần phải kiểm tra cẩn thận việc so sánh các thuộc tính tiền tệ của chúng, bởi vì khái niệm truyền thống thực sự đảo ngược mối quan hệ nhân quả.

Sự ưa chuộng dành cho Bitcoin luôn dựa trên lịch trình cung cấp cố định trên danh nghĩa là 21 triệu xu và các đợt halving có thể dự đoán được bốn năm một lần. Là một câu chuyện về sự khan hiếm, điều này thực sự rất có giá trị và tính đơn giản của câu chuyện này là một trong những lý do khiến BTC có thể thu được khoản chênh lệch tiền tệ trước tiên.

Nhưng mô hình cung cấp của BTC cũng mang ba gánh nặng cơ cấu hiếm khi được đề cập khi thảo luận về sự khan hiếm.

Trước hết, hoạt động khai thác đã tạo ra áp lực bán mang tính cơ cấu kéo dài. An ninh mạng dựa vào các công cụ khai thác chịu chi phí vận hành trong thế giới thực: điện, phần cứng, lưu trữ và tài chính.

Các chi phí này được tính bằng tiền pháp định, có nghĩa là các công ty khai thác phải tiếp tục bán một phần lớn BTC mới phát hành vào thị trường bất kể giá cả như thế nào.

Việc bán tháo này diễn ra vĩnh viễn, không nhạy cảm về giá và đã ăn sâu vào cơ chế đồng thuận. Đây là cái giá của việc duy trì mô hình bảo mật bằng chứng công việc.

Thứ hai, BTC không mang lại lợi nhuận gốc. Những người nắm giữ muốn kiếm lợi nhuận có thể cho đối tác vay BTC của họ (gây ra rủi ro tín dụng) hoặc chuyển nó sang nền tảng không phải BTC (gây ra rủi ro về quyền lưu ký và cầu nối chuỗi chéo).

So với các tài sản tạo ra lợi nhuận gốc, chi phí cơ hội của việc nắm giữ BTC không mang lại lợi nhuận sẽ tăng dần theo thời gian. Đối với các chủ sở hữu tổ chức đo lường hiệu suất theo tiêu chuẩn bao gồm thu nhập, đây là một lực cản thực sự và dai dẳng.

Thứ ba, sự sụt giảm mạnh trong trợ cấp khai thác mỏ là một rủi ro lâu dài đối với quá trình phân cấp và chính sự phân quyền đã khiến BTC đủ điều kiện để được phân loại là Cấp 1.

Phần thưởng khối giảm một nửa cứ sau bốn năm và đạt đến mức 0 vào năm 2140, nhưng áp lực thực tế sẽ sớm hơn nhiều. Đến những năm 2030, doanh thu trợ cấp sẽ chỉ bằng một phần nhỏ so với hiện nay và các mạng phải dựa vào doanh thu từ phí để bù đắp sự khác biệt nhằm duy trì an ninh.

Nếu thị trường phí không phát triển đầy đủ, các công ty khai thác có chi phí thấp nhất sẽ hợp nhất, mức độ tập trung của công ty khai thác sẽ tăng lên và tính phân cấp với tính trung lập đáng tin cậy được Mục 104 coi trọng sẽ bắt đầu bị xói mòn. Đây không phải là rủi ro sắp xảy ra mà là rủi ro cấu trúc mà mô hình BTC vẫn chưa giải quyết được.

Ethereum đảo ngược mọi thuộc tính này.

ETH có mức phát hành thay đổi và không có giới hạn cố định, đây là lập luận cốt lõi được những người theo chủ nghĩa thuần túy về tiền tệ sử dụng để chống lại nó. Lập luận này là hời hợt.

Điều thực sự quan trọng đối với chủ sở hữu là tốc độ thay đổi phần chia sẻ của họ trong tổng nguồn cung, chứ không phải liệu kế hoạch cung ứng có giá trị đầu cuối cố định hay không.

Theo thiết kế sau sáp nhập của Ethereum, tất cả các mã thông báo đã phát hành sẽ được phân phối cho người xác thực dưới dạng phần thưởng đặt cược. Lợi nhuận mà những người xác nhận kiếm được trong lịch sử luôn cao hơn tỷ lệ lạm phát, có nghĩa là bất kỳ ai tham gia đặt cược đều có thể duy trì hoặc tăng tỷ trọng của họ trong tổng nguồn cung theo thời gian.

Đối với bất kỳ ai tham gia vào nút xác thực hoặc nắm giữ mã thông báo đặt cược thanh khoản, lập luận "nguồn cung vô hạn" nghe có vẻ khoa trương nhưng không thể chấp nhận được về mặt toán học.

Áp lực bán cấu trúc gây gánh nặng cho BTC không tồn tại ở quy mô tương tự như ETH. Chi phí hoạt động của người xác nhận là tối thiểu so với doanh thu của họ. Đặt cược độc lập yêu cầu mua phần cứng một lần và sử dụng một lượng nhỏ năng lượng liên tục. Đặt cược thanh khoản và đặt cược gộp thậm chí còn bỏ xa những chi phí này.

Các mã thông báo bổ sung sẽ được tích lũy vào nhóm người xác thực và phần lớn được giữ lại, thay vì bị bán ra thị trường để trang trải chi phí. Chính mô hình bảo mật này trong việc phân phối lợi nhuận cho người nắm giữ cũng tránh được việc bán tháo không nhạy cảm về giá theo yêu cầu của bằng chứng công việc.

Vấn đề vách ngăn trợ cấp cũng không tồn tại. Ngân sách bảo mật của Ethereum tăng theo giá trị của ETH đặt cược và được tài trợ thông qua doanh thu phí và phát hành liên tục. Không có ngày xác định trước khi quỹ chứng khoán đột ngột cạn kiệt.

Mô hình này có khả năng tự duy trì, trong khi mô hình của BTC ngày càng phụ thuộc vào sự phát triển của thị trường phí và liệu mô hình sau có thể thành hiện thực hay không thì vẫn chưa rõ.

Trên đây không phải là lập luận cho rằng ETH sẽ thay thế BTC. Họ đóng vai trò khác nhau trong danh mục đầu tư của tổ chức.

BTC là một tài sản khan hiếm đơn giản hơn, rõ ràng hơn và có khả năng bảo vệ tốt hơn về mặt chính trị. ETH là tài sản thế chấp tiền tệ hiệu quả, hiện thực hóa giá trị bằng cách trả tiền cho chủ sở hữu để tham gia bảo mật.

Điểm mấu chốt là quan điểm truyền thống cho rằng BTC có các thuộc tính của một "đồng tiền mạnh hơn" so với ETH do giới hạn nguồn cung cố định của nó là tự thất bại nếu được kiểm tra cẩn thận.

Việc phát hành biến đổi của ETH kết hợp với lợi suất tự nhiên mang lại cho chủ sở hữu tài sản kinh tế thực tế tốt hơn nguồn cung cố định của BTC kết hợp với lợi suất bằng 0 và làm như vậy không có áp lực bán cấu trúc hoặc rủi ro cấp vốn an toàn dài hạn.

Điều này rất quan trọng đối với các nhà phân bổ tổ chức xây dựng khả năng tiếp cận tiền điện tử Cấp 1. Lý do để xếp hạng ETH với BTC không chỉ là “tài sản có thể lập trình được” mà còn là “tài sản đó trả tiền cho bạn để giữ nó mà không buộc bạn phải bán nó đi một cách có cấu trúc để duy trì sự an toàn của nó”.

Các công ty Vault kể cùng một câu chuyện

Sự khác biệt về cấu trúc giữa BTC và ETH không phải là trừu tượng. Chúng được thể hiện trong bảng cân đối kế toán của hai phương tiện ngân quỹ doanh nghiệp lớn nhất được xây dựng xung quanh hai tài sản này.

Strategy (trước đây là MicroStrategy) nắm giữ vị trí Bitcoin doanh nghiệp lớn nhất thế giới. BitMine Immersion Technologies (BMNR) nắm giữ vị trí Ethereum doanh nghiệp lớn nhất thế giới.

Việc quan sát các hoạt động cấp vốn và mô hình hành vi của họ cho thấy các động lực cơ bản từ phía cung diễn ra trong tài chính doanh nghiệp thực sự.

Tính đến tháng 5 năm 2026, Chiến lược nắm giữ khoảng 780.000 đến 818.000 BTC, tùy thuộc vào kỳ báo cáo.

Nó tài trợ cho các giao dịch mua này thông qua sự kết hợp của 8,2 tỷ USD trái phiếu chuyển đổi đáo hạn từ năm 2027 đến năm 2032 và khoảng 10,3 tỷ USD cổ phiếu ưu đãi bao gồm các dòng STRF, STRK, STRD và STRC.

Trái phiếu chuyển đổi phải được chuyển đổi thành vốn chủ sở hữu khi đáo hạn (điều này sẽ làm giảm lợi ích của các cổ đông hiện hữu) hoặc được tái cấp vốn (điều này sẽ yêu cầu tiếp cận thị trường để huy động vốn theo các điều khoản có thể chấp nhận được).

Cổ phiếu ưu đãi đi kèm với nghĩa vụ cổ tức liên tục, riêng STRC yêu cầu thanh toán khoảng 80 triệu đến 90 triệu USD mỗi quý.

Mảng kinh doanh phần mềm chính của Strateg bị lấn át bởi vị thế ngân quỹ và tạo ra dòng tiền tối thiểu so với nghĩa vụ nợ. Công ty đã báo lỗ trong ba quý liên tiếp, bao gồm khoản lỗ ròng 12,5 tỷ USD trong quý đầu tiên của năm 2026 do giá Bitcoin giảm.

Vào ngày 5 tháng 5 năm 2026, Chủ tịch điều hành Michael Saylor rõ ràng đã phá vỡ niềm tin 5 năm "không bao giờ bán Bitcoin" của mình trong cuộc gọi báo cáo thu nhập quý đầu tiên, đồng thời nói với các nhà phân tích rằng Strategy có thể bán một số Bitcoin để trả cổ tức.

Trong vòng vài ngày, anh ấy đã sửa đổi cách diễn đạt thành "Đừng bao giờ trở thành người bán ròng" và "Mua 10 đến 20 Bitcoin cho mỗi lần bạn bán", nhưng sự thay đổi hướng đi là có thật.

Tỷ lệ đa thị trường về việc liệu Strategy có bán bất kỳ Bitcoin nào vào cuối năm hay không đã tăng từ 13% trước cuộc gọi lên 87% sau cuộc gọi.

Thực tế về cấu trúc rất đơn giản. Khả năng tiếp tục tích lũy Bitcoin của chiến lược phụ thuộc vào khả năng phát hành khoản nợ mới hoặc cổ phiếu ưu đãi với các điều kiện cho phép nó trả hết.

Trong báo cáo thu nhập quý đầu tiên năm 2026, Saylor đã nêu ra điểm hòa vốn của mô hình: Bitcoin sẽ cần tăng giá khoảng 2,3% mỗi năm để số cổ phần hiện có của Strategy có thể trang trải nghĩa vụ cổ tức của STRC vô thời hạn mà không cần bán cổ phiếu phổ thông.

Con số này được báo cáo rộng rãi và phản ánh những tính toán được công bố của chính Saylor, nhưng nó là một trong ba điều kiện phải được đáp ứng đồng thời.

Phí bảo hiểm mNAV (tỷ lệ vốn hóa thị trường trên tài sản ròng) phải duy trì ở mức trên khoảng 1,22 lần để đảm bảo việc tiếp tục phát hành, nhu cầu thị trường đối với cổ phiếu ưu đãi STRC phải duy trì ở mức cao và Bitcoin phải vượt qua ngưỡng 2,3%.

Nói riêng thì đây không phải là những rủi ro thảm khốc và tỷ lệ 2,3% thấp hơn nhiều so với mức trung bình lịch sử của Bitcoin. Nhưng tỷ lệ này cũng là một mục tiêu di động. Tỷ suất cổ tức hiệu quả của STRC đã tăng từ 9% khi ra mắt lên 11,5% sau bảy lần tăng hàng tháng, điều này đã đẩy điểm hòa vốn cao hơn theo thời gian.

Các tài sản cơ bản không cung cấp nguồn doanh thu hữu cơ cho hoạt động tài trợ. Chiến lược phải tái cấp vốn, phát hành lại hoặc chuyển đổi thành công để duy trì vị thế của mình.

Công nghệ nhúng BitMine hoạt động theo cách khác về cơ bản. Theo tiết lộ mới nhất, BMNR nắm giữ khoảng 3,6 triệu đến 5,2 triệu ETH (tùy thuộc vào kỳ báo cáo) và hầu như không có nợ. Công ty nắm giữ 400 triệu USD đến 1 tỷ USD tiền mặt không đảm bảo.

Khoảng 69% số ETH nắm giữ của họ được đặt cược tích cực, tạo ra doanh thu đặt cược hàng năm ước tính khoảng 400 triệu USD thông qua cơ sở hạ tầng MAVAN (Mạng xác thực Made in America) chuyên dụng của họ.

Sự khác biệt về cấu trúc ở đây là BMNR tạo ra lợi nhuận gốc từ tài sản cơ bản của nó. Đặt cược thưởng lãi kép bất kể giá giao ngay của ETH.

Công ty không cần phải đảo nợ, tái cấp vốn cho cổ phiếu ưu đãi hoặc duy trì phí bảo hiểm mNAV để tài trợ cho hoạt động. Đó có thể là chủ sở hữu thụ động tạo ra dòng tiền vô thời hạn hoặc có thể chủ động triển khai vốn.

Khoản đầu tư 200 triệu USD của Beast Industries vào MrBeast vào tháng 1 năm 2026, cũng như nền tảng DeFi "MrBeast Financial" đã được lên kế hoạch xây dựng trên Ethereum, đại diện cho điều sau. BMNR đang sử dụng các vị trí kho bạc của mình để tham gia và tăng tốc hệ sinh thái kinh tế Ethereum, thay vì chỉ nắm giữ tài sản.

Sự khác biệt này có ý nghĩa quan trọng đối với quỹ đạo phát triển dài hạn. Nhận xét gần đây của Chủ tịch Tom Lee tại Consensus Miami 2026 cho rằng BMNR có thể làm chậm tốc độ tích lũy ETH vì “có nhiều việc khác phải làm đối với tiền điện tử ngay bây giờ”, cho thấy rằng công ty nhìn thấy một con đường mở rộng ngoài việc tích lũy đơn giản.

Các công ty kho tiền bitcoin thiếu con đường như vậy. Không có lợi nhuận gốc cho hợp chất, không có hệ sinh thái cấp giao thức để tham gia và không có cơ sở hạ tầng trình xác thực tương đương hoặc tích hợp DeFi mà ETH kích hoạt.

Cả hai công ty đều không tránh khỏi sự suy thoái trong chu kỳ này. BMNR giảm khoảng 80% so với mức đỉnh vào tháng 7 năm 2025. MSTR đã lỗ ba quý liên tiếp. Cả hai đều chứng kiến phí bảo hiểm NAV của mình bị nén khi kho tài sản kỹ thuật số chịu áp lực lan rộng.

Phân tích ở đây không có nghĩa là một công ty đang thắng và một công ty khác đang thua. Đúng hơn, các cơ chế cấu trúc tạo ra sự khác biệt theo cách ánh xạ trực tiếp đến các thuộc tính của tài sản cơ bản mà chúng nắm giữ.

Tính linh hoạt của chiến lược đến từ việc tiếp tục tiếp cận thị trường vốn. Tính linh hoạt của BMNR đến từ lợi nhuận đặt cược liên tục.

Chiến lược phải đảo nợ để duy trì vị thế của mình. BMNR phải duy trì trình xác nhận trực tuyến. Chiến lược có áp lực bán cấu trúc gắn liền với các yêu cầu hoạt động của nó. BMNR có áp lực mua mang tính cấu trúc từ việc đặt cược phần thưởng được tái đầu tư vào cổ phiếu nắm giữ.

Đây không phải là sở thích kể chuyện. Chúng là những hệ quả cơ học của các đặc tính phía cung của tài sản cơ bản.

Câu chuyện của ngành bắt đầu từ đây có thể sẽ phụ thuộc vào cách nó phát triển trong 12 đến 24 tháng tới.

Nếu Bitcoin tăng giá đáng kể, mô hình của Strategy sẽ tiếp tục hoạt động cực kỳ tốt và logic của BTC có đòn bẩy sẽ vẫn là câu chuyện chính thống về tiền điện tử của tổ chức.

Nếu Bitcoin đi ngang hoặc giảm giá, các yêu cầu về nợ tái đầu tư của Strategy sẽ ngày càng trở nên nặng nề và việc thiếu thu nhập gốc sẽ ngày càng trở nên rõ ràng như một bất lợi về mặt cấu trúc.

Mô hình kho bạc Ethereum rộng hơn trong phạm vi điều kiện mà nó duy trì khả năng tồn tại vì lợi nhuận đặt cược cung cấp giới hạn thấp hơn mà mô hình tích trữ BTC thuần túy thiếu.

Đối với một ngành sắp có khung pháp lý toàn diện đầu tiên theo Đạo luật CLARITY và đối với đối tượng là tổ chức sắp bắt đầu đưa ra quyết định phân bổ vốn kéo dài hàng thập kỷ dựa trên khuôn khổ đó, so sánh công ty vault cung cấp bản xem trước hữu ích về cách các lập luận trừu tượng từ phía cung chuyển thành hành vi thực tế của công ty.

Các công ty kho bạc là những chỉ số hàng đầu về hướng đi của tài sản cơ bản.

Ranh giới giữa Triết lý mạng và Phân loại pháp lý

Một điểm tế nhị nhưng quan trọng cần được giải quyết trực tiếp. Ngay cả khi Solana cuối cùng đã được chứng nhận là phi tập trung theo Mục 104, thì chỉ phân loại pháp lý này sẽ không đưa SOL ngang hàng với ETH trên cơ sở định giá.

Phân loại pháp lý là điều kiện cần nhưng chưa đủ để xử lý phí bảo hiểm bằng tiền Cấp 1. Câu hỏi sâu hơn là mỗi mạng thực sự tối ưu hóa cho mục đích gì và những người sáng lập cũng như những người tham gia hệ sinh thái của họ tin rằng mạng đó nên được gán cho giá trị nào.

Về những vấn đề này, ETH và SOL đã đưa ra những lựa chọn sáng suốt để phân kỳ.

Ngay từ đầu, Ethereum đã ưu tiên tính trung lập, độ tin cậy và độ bền đáng tin cậy hơn là hiệu suất thô. Mạng đã đạt được 10 năm hoạt động với 100% thời gian hoạt động, không có sự cố ngừng hoạt động lớn nào kể từ khi ra mắt.

Sau bản nâng cấp Pectra vào tháng 5 năm 2025, số lượng người xác thực đang hoạt động đã vượt quá một triệu, phân bổ trên khắp thế giới, tập trung lớn nhất ở Hoa Kỳ và Châu Âu, nhưng có quy mô đáng kể trên nhiều lục địa. Thời gian hoạt động của trình xác nhận trung bình là khoảng 99,2%.

Cơ chế đồng thuận ưu tiên tính hữu hạn và bảo mật hơn là tốc độ, với các ràng buộc được thiết kế cẩn thận để đảm bảo rằng không một thực thể đơn lẻ nào (kể cả Ethereum Foundation) có thể đơn phương thay đổi giao thức.

Solana ưu tiên thông lượng và tốc độ giao dịch. Kiến trúc của nó được tối ưu hóa để xử lý khối lượng giao dịch mỗi giây cao nhất có thể với chi phí thấp nhất có thể. Đây là những thành tựu kỹ thuật thực sự cho phép các trường hợp sử dụng mà lớp cơ sở của Ethereum không thể đáp ứng được. Nhưng chúng phải trả giá, điều mà chính hệ sinh thái Solana ngày càng thừa nhận.

Mạng đã trải qua ít nhất bảy lần ngừng hoạt động lớn kể từ năm 2021, bao gồm các lần ngừng hoạt động kéo dài hàng giờ vào tháng 1, tháng 5, tháng 6 năm 2022, tháng 9 năm 2022 (18 giờ), tháng 2 năm 2023 (hơn 18 giờ) và tháng 2 năm 2024 (5 giờ). Mỗi lần khởi động lại trình xác thực cần phải được phối hợp.

The Solana Foundation reports 16 months with no recorded outages as of mid-2025, which is real progress but reflects a fundamental difference in design priorities rather than a temporary gap in engineering capabilities compared to Ethereum's record of never having an outage.

The validator metric tells a similar story. The number of active validators on Solana dropped from approximately 2,560 in early 2023 to approximately 795 in early 2026, a drop of 68%.

The Satoshi coefficient, which measures the minimum number of entities required to control a critical share of the network, has dropped from 31 to 20. The Solana Foundation characterizes this as a healthy pruning of subsidized witch nodes that have never meaningfully contributed to decentralization, which is a defensible explanation.

Another explanation, also supported by the data, is that the economics of running Solana validators have become uneconomical for smaller operators where voting fees alone exceed $49,000 per year.

Both explanations are partially correct, but neither produces the kind of geographically diverse and operator diverse network that Ethereum maintains.

Client diversity is the clearest point of comparison and the most worthy of study because it is directly related to the structural resilience required for monetary collateral.

On Ethereum, there is healthy diversity in the consensus layer. Lighthouse holds about 43% of validators, Prysm 31%, Teku 14%, and Nimbus, Grandine, and Lodestar share the remainder. No single client holds an absolute majority.

The execution layer is concentrated but improving: Geth accounts for about 50% (down from 85% historically), Nethermind accounts for 25%, Besu accounts for 10%, Reth accounts for 8%, and Erigon accounts for 7%.

This diversity is not theoretical. In September 2025, a critical vulnerability in the Reth client brought 5.4% of Ethereum nodes to a standstill, but the network was not disrupted as other clients implemented the protocol independently.

Ethereum's design philosophy clearly anticipates the possibility that any single implementation may fail, and the continued operation of the network does not rely on any one team's code to be bug-free.

Client diversity has historically been almost non-existent on Solana. For most of its mainnet, each validator ran some variation of the original Agave codebase.

The February 2024 outage brought the entire network to a standstill because there was no independent implementation that could keep the network running while the bug was fixed.

Today, Jito-Solana, the MEV-optimized Agave fork, holds about 72% to 88%. The original Agave takes another 9%. The two share the same code ancestry, which means a vulnerability in core Agave logic could affect around 80% of the network at the same time.

Firedancer, developed by Jump Crypto as the first truly independent client implementation of Solana, will be launched on the mainnet in December 2025 and holds approximately 7% to 8% equity.

Frankendancer, a hybrid that combines the networking capabilities of Firedancer with the execution capabilities of Agave, accounts for another 20% to 26%.

The Solana ecosystem goal of achieving 50% Firedancer share by Q2-Q3 2026 would be an important step toward true client diversity, but until that threshold is crossed, the network remains structurally vulnerable to the failure of a single implementation.

These differences are not an accident of engineering ability. They reflect carefully considered philosophical choices.

Ethereum has always chosen a slower, more conservative path, prioritizing the network's ability to function properly regardless of any single team's code or the intentions of any single participant.

Solana always chooses the faster, more performant path, accepting higher coupling and operational dependencies in exchange for speed.

Both are valid engineering methods. They produce assets with different properties.

The impact on assets will also follow. The Solana ecosystem itself, including leading analyst frameworks at VanEck and 21Shares, is increasingly leaning toward valuing SOL as a capital asset on a cash flow basis.

SOL holders are rewarded from network revenue, token burning, and staking proceeds, and the asset is priced based on its ability to generate these cash flows.

This is internally consistent with Solana's positioning as financial infrastructure for high-throughput applications. This is also a Tier 2 valuation framework.

Co-founder Anatoly Yakovenko has publicly defined Solana as a "global financial atomic state machine" and emphasized value capture at the execution level rather than currency premiums. The Solana community has largely embraced this framework.

In contrast, Ethereum has always positioned ETH as productive monetary collateral. Staking returns, ultrasonic currency discourse, deflation mechanisms, and validator distribution all serve to position the Tier 1 framework, where ETH is held as a monetary asset and holders are paid for participating in network security.

While this framework is more controversial within the ETH community than within the SOL community, the underlying network design supports it.

What this means in practice is that even if Solana is certified as a decentralized digital commodity under the CLARITY Act, its own ecosystem will position it as a Tier 2 asset.

This certification will unlock institutional access and remove regulatory tail risk, both of which are positive for price, but it does not put SOL into the frame of reference that drives currency premium pricing. Markets will not place a monetary premium on capital assets that even their own creators and ecosystems view as cash flow generating.

This is the underlying reason why ETH's status as the only one of its kind is more enduring than simply suggested by the legal framework.

Legal classification, network design concepts, ecosystem positioning, and emerging market preferences all point in the same direction. If a competitor wanted to convincingly challenge ETH's Tier 1 status, it would need to pass legal tests, maintain the same level of reliability and decentralization, and have its own ecosystem position the asset as a monetary premium rather than a cash flow asset.

No candidate in the existing network meets all three conditions, and the philosophical commitment required to meet them cannot be remedied in the short term.

What DeFi Dominance Really Means

ETH’s enduring DeFi dominance has been viewed as a legacy effect. Conventional wisdom holds that Ethereum won DeFi in the early days due to its first-mover advantage, but that this dominance will be eroded as faster public chains compete for developer attention and user activity.

Every migration of TVL to Solana, every DeFi summer that appears on the competitive chain, and every article that says "the market is rotating out of ETH" reinforces this point of view.

The actual results do not fit this narrative.

Despite years of having well-funded competitors and technically superior execution layers, and despite facing L2 fragmentation issues and an era of high fees in L1, Ethereum and its Rollup ecosystem still dominate stablecoin settlement, DeFi TVL, RWA tokenization, and institutional on-chain activity.

BlackRock’s BUIDL fund is launched on Ethereum. Franklin Templeton’s tokenized money market fund launches on Ethereum. The stablecoin supply on the Ethereum mainnet plus the main L2 dwarfs all competing chains combined. The vast majority of tokenization of real-world assets occurs on Ethereum.

This persistence of advantage in the face of technologically superior substitutes is not just a legacy effect. The market has been pricing in something that is not yet clear on a legal level: builders and institutions value credible neutrality and regulatory defensibility far more than performance.

The outcome of their bet is what is now formalized by the CLARITY Act.

The very qualities that make Ethereum slow (including strict decentralization, no unilateral upgrade permissions, a conservative consensus change mechanism, and thoughtful validator decentralization planning) are the very qualities that Section 104 currently rewards.

Every article in the past three years that asserts that "ETH is losing to faster public chains" has measured the wrong variables. The truly critical variable has always been credibility and neutrality, and once regulatory direction becomes clear, credibility and neutrality will inevitably become the distinguishing qualifying attribute.

The market’s preference is correct. It just lacked a legal framework to defend itself before, and the bill currently under consideration in the Senate is the framework to codify this consensus.

Change in frame of reference

Historically, the natural comparison objects for ETH have been other smart contract platforms such as SOL, BNB, SUI and AVAX. Within that framework, ETH is "the slow and expensive one" and faces constant narrative pressure as competitors continue to roll out faster execution layers.

Valuation multiples are anchored in revenue, TVL share, and developer activity, all of which have natural valuation caps.

After the CLARITY Act, this frame of reference was broken. Tier 2 public chains compete with each other on cash flow multipliers and value capture. And the relevant frame of reference for ETH becomes Tier 1 monetary base assets with utility premiums: primarily BTC, conceptually including gold, and in extreme cases sovereign reserve assets.

None of these frameworks produce revenue-anchored market caps. They all generate market capitalization anchored to the role of money in the larger economic system.

This is a multi-trillion-dollar revaluation. Over the past cycle, competitive pressure has dragged ETH downward into Tier 2 valuation logic. The CLARITY Act moves ETH upward into Tier 1 valuation logic by establishing that its competitors no longer belong to the frame of reference of the framework.

This also resolves a contradiction that has plagued ETH for many years. Since the value capture of L2 Rollup back to L1 ETH is considered theoretical and controversial, the value of the base layer L1 has been underestimated relative to the active L2 ecosystem.

Under the new framework, this issue is less important. The value of ETH is not anchored in the capture of L2 fees. It is anchored in its role as currency as the only programmable digital commodity.

The L2 ecosystem expands ETH’s economic reach without diluting its monetary premium, because the monetary premium stems from regulatory categories rather than fee income.

Measuring the size of the currency premium pool

The phrase "trillion-dollar revaluation" deserves further reading, because the difference between Tier 1 and Tier 2 valuation systems is not the size of the multiplier. It lies in the size of the potential market that the asset is competing for.

Cash flow valuation is anchored in the network's fee income. For current ETH, annual fee income is in the low range of several billion dollars. If any reasonable multiples were applied, the implied market cap would fall in the range of tens of billions of dollars.

The valuation of currency premium is anchored on a completely different category and a much larger scale.

Gold is the clearest reference benchmark. The global above-ground supply of gold totals approximately 244,000 tons, with a market capitalization of approximately $32.8 trillion at current prices. Industrial demand for gold accounts for only a small part of this.

The overwhelming part is purely monetary premium: its value exists because gold maintains purchasing power across centuries, something fiat currencies, sovereign bonds and most other financial instruments cannot.

Gold does not pay returns. It does not generate cash flow. But that doesn’t stop it from supporting a $32 trillion valuation, as markets place a monetary premium on assets that convincingly preserve wealth regardless of their utility.

Gold's monetary premium function comes with operational frictional costs that are often underestimated. Physical gold needs to be authenticated with every transaction. Gold bars require analytical testing to confirm purity and weight. Gold coins need to be authenticated. The LBMA Good Delivery Standard exists precisely because without institutional-grade infrastructure, counterparty trust in the quality of gold cannot be assumed.

Retail gold typically trades at a 2% to 5% premium to spot prices to compensate for appraisal and distribution costs. Cross-border transfers require customs declarations, security and transportation insurance.

Paper gold (ETFs, futures, allocated and unallocated accounts) solves the authentication problem, but reintroduces counterparty risk and breaks the bearer asset attributes that prompted people to hold gold in the first place. The gap between paper gold and physical holdings is precisely the gap between trusting institutions and distrusting them, which becomes important in the next section.

Real estate is where the more interesting analysis begins. Global real estate is valued at approximately $393 trillion as of early 2026, making it the largest asset class in the world. Residential property accounts for $287 trillion of this, agricultural land accounts for another $48 trillion, and commercial property accounts for the remainder.

Real estate has three different layers of value that must be distinguished. Use value is what you pay for housing or productive land. Cash flow value is what you pay for rental income or agricultural output. The currency premium is what you pay on top of this because the asset preserves wealth and cannot be diluted by inflation.

The monetary premium on real estate is partly why prime properties in places like Manhattan, London, Hong Kong and Tokyo trade at 2 to 3 percent cap rates. Rental yields alone cannot support these prices. The implicit wealth storage function is the logic supporting its price.

A reasonable estimate is that 30% to 50% of global real estate value (roughly between $120 trillion and $200 trillion) represents a monetary premium that is absorbed into real estate by default because there are no other options, not because real estate itself is the most appropriate vehicle.

This absorption occurs because no large-scale alternatives exist. Wealth has to be stored somewhere, and for much of modern history the only options for absorbing global liquidity were gold, stocks, sovereign bonds and real estate.

Stocks are cash flow assets. Bonds carry sovereign credit risk. The market for gold is too small to absorb all the spillovers. Real estate had no choice but to absorb the rest.

The asymmetry of holding costs makes this accumulation of funds increasingly fragile. In the United States, property taxes typically range from 1% to 2% per year, and are higher in some jurisdictions. Maintenance costs also increase by an average of 1% to 2% per year. Insurance costs are rising sharply as climate-related repricing accelerates.

The total cost of ownership before accounting for vacancies, repair impacts or administrative costs is roughly in the range of 2% to 4% per year.

Transaction friction further exacerbates the holding cost problem. Transactions on U.S. homes typically incur frictional costs of 7 to 10 percent both ways, once real estate agent commissions, transfer taxes, title insurance and closing costs are taken into account.

Frictions tend to be higher internationally, with UK stamp duty on high-value or second homes reaching 12% to 17%, and Singapore's additional buyer's stamp duty for foreign buyers reaching 60%.

In good market conditions, the time to liquidation is 30 to 90 days, and in bad markets it is much longer. Price discovery is opaque. Lots are large and indivisible.

For decades, the monetary premium function of real estate has been subsidized by enduring these operational frictions. It doesn't matter when no substitute exists. But once alternatives become available, that will all change.

The ongoing wealth migration

The currency premium capital pool is not static. Wealth is being actively transferred between different capital pools in response to two related dynamics that have become evident over the past decade: declining trust in institutions and rising geopolitical tensions.

Trust in institutions has been declining from multiple dimensions. The Edelman Trust Barometer consistently shows that trust in institutions is at or near historic lows in most advanced economies.

Geopolitical tensions have accelerated this trend. The freeze on Russia’s central bank reserves in 2022 is a watershed moment for sovereign asset managers. The realization that dollar-denominated reserves held in Western financial infrastructure were subject to political alignment changed the risk appetite of every non-aligned central bank.

This response has measurable effects across three different asset classes.

央行对黄金的增持是最明显的应对。 In 2025, the net increase in gold holdings by global central banks exceeded 700 tons, setting the highest annual increase since 1967.

截至2025年底,中国人民银行已连续14个月成为净买家,据报道目前其外汇储备总量达到2308吨。 India also increased its holdings simultaneously.

除了增持外,多个国家的央行还采取行动,将存放在海外金库中的实物黄金运回国内。 Germany shipped back half of its gold reserves from New York and Paris between 2013 and 2020. Poland, Hungary, the Netherlands and Austria have taken similar steps.

这种模式表明,应对机构信任下降的方式不仅仅是持有更多的黄金,而是明确地将黄金存放在可能倒闭或被武器化的机构掌控之外。

债券市场的动向规模更大,却较少被提及。 For nearly 80 years, U.S. Treasury bonds have actually played the role of currency premium assets.

全球金融体系中"无风险利率"的定位,实质上宣告了美国国债作为美元财富的终极储值工具。 Governments, large corporations, and high-net-worth individuals have invested trillions of dollars in the government bond market, not because of their yield, but because government bonds represent the deepest, most liquid, and most institutionally trusted store of value in the world.

美国国债市场的未偿还规模约达39万亿美元,其中海外持有规模根据统计方法的不同,介于8.5至9.5万亿美元之间。

在这个海外资金池中,资产轮动的趋势已经显现。 China’s holdings of U.S. Treasury bonds peaked at $1.32 trillion in November 2013, but by early 2026, this number had fallen to approximately $760 billion, a drop of 42%.

中国人民银行和大型国有银行的举动被解读为对美国国债头寸的"有序清算",并在2026年初通过明确的政策指导进一步加速了这一进程。 The same situation occurs with other major sovereign holders, although the policy direction is less obvious.

中国人民银行在减持美债的同时转向增持实物黄金,这是跨资产轮动最为清晰的例证:降低美国国债头寸,同时连续15个月购入黄金。

全球外汇储备中美元的份额也在宏观层面上讲述了同样的故事。 By the third quarter of 2025, the U.S. dollar’s share of global disclosed foreign exchange reserves dropped to 56.92%, down from the peak of 72% in 2001.

这种下降虽然是渐进的,却持续不断。 An analysis report released by the Federal Reserve in 2025 pointed out that the market share lost by the US dollar was mainly absorbed by smaller currencies (such as the Australian dollar, Canadian dollar, and RMB) rather than flowing to gold (except for the cases of China, Russia, and Türkiye).

这是一个重要的揭示:去美元化的趋势是真实的,但其影响往往被夸大了。 The current trend is more reflected in diversified allocations rather than completely abandoning the US dollar. The US dollar still occupies an absolute dominant position.

然而,过去20年的数据展现出一种持续的走向,且背后的驱动因素(如财政赤字状况、货币武器化风险、结构性赤字扩大)并未得到改善。

第三种应对策略是数字货币溢价资产逐渐崛起,成为第四大财富蓄水池。 Bitcoin has absorbed some of this overflow.

自2017年以来,支持比特币的核心逻辑一直是:BTC 为数字时代的货币溢价功能提供了能够替代黄金的选项,而市场也正逐步兑现这一预期。 Currently, the market value of Bitcoin has reached approximately US$2 trillion, an achievement achieved from scratch in just fifteen years.

比特币金库公司的兴起、现货 ETF 的资金流入以及近期企业界采纳的报道,都映射出同一个底层逻辑:货币溢价正在寻找一个数字时代的归宿,这个归宿必须能同时解决房地产的高昂持有成本、黄金鉴定过程的繁琐摩擦,以及传统金融工具对机构的严重依赖。

因此,这种资产迁徙绝非停留在理论探讨阶段。 It is a massive reallocation that is underway, will span decades, and involve multiple assets. This trend has already been reflected in central bank gold flows, changes in government bond holdings and the composition of foreign exchange reserves.

现在我们需要关注的核心问题不再是资金池是否在转移,而是下一个可供选择的目的地将在何处开启。

ETH 的定位与潜在市场规模测算

直到现在,以太坊一直因为监管的不确定性和竞争叙事的压力而被排除在这个类别之外。 Implementation of the CLARITY Act removes regulatory barriers.

正如前文所述,一旦监管归类使竞争者数量减少,基于竞争的叙事便会不攻自破。 The core question that remains is: What unique advantages does ETH offer over traditional currency premium assets?

答案在于,ETH 是历史上首个兼具负的净持有成本(持有即可获得收益)与机构独立性的候选货币溢价资产。

黄金的持有成本为正,不产生任何收益,且在鉴定过程中存在摩擦,这些摩擦即便是通过机构化的产品包装也只能部分解决。

房地产虽能带来一定的租金回报,但高昂的持有成本抵消了这部分收益;同时,根据所在地区的不同,还面临着7%到17%的交易摩擦成本,并且完全受制于当地政府的产权保护政策。

国债能提供正向收益,但正如2022年储备被冻结的事件所显示的,它高度依赖于特定的发行机构。

反观ETH,其托管成本近乎为零,同时还能提供大约3%至4%的质押年化收益,这一收益率跑赢了协议本身的通胀率;它的交易成本以基点计算,具备全球即时流动性,其基于密码学的身份验证机制完全摆脱了对任何机构基础设施的依赖,更不受限于任何政府管辖下的产权制度。

持有ETH并参与其网络的共识维护,便能在资产升值之前获得正向的净收益,更为关键的是,这种资产的属性即便在个别机构或国家出现危机时,也能安然无恙。

这种优势组合是前所未有的。 Every currency premium asset in the past has made compromises while solving some problems.

黄金实现了独立于金融机构,但附带了鉴定上的繁琐且无任何收益。 Real estate can provide income, but is subject to jurisdictional constraints and high transaction friction. Treasury bonds have excellent liquidity and yield performance, but are highly dependent on the credit of the issuing institution.

ETH 则是首个成功同时克服所有这些局限的资产,而《CLARITY 法案》的出台,正是为了让掌握着资本配置大权的机构体系认可它的这些属性。

基于此推导出的潜在市场规模并不是某种预测,而是一种对市场体量的测算。

假设ETH能够捕获当前黄金市值的10%,那将意味着大约3万亿美元的市值,这相当于目前市值的7到10倍。 If ETH captures 2% of the premium portion of the real estate currency under conservative estimates, that would be approximately $2.4 trillion. Capturing 5% under more optimistic expectations would represent a $10 trillion market.

倘若ETH能随着资产轮动的深入,仅仅分到外国国债持仓的1%,那也会为它带来850亿美元的增量资金。

所有这些情景都不要求ETH去彻底取代黄金、房地产或国债。 They only need a small part of the current huge global currency premium pool that is already in the process of rotation. In the next ten years, they can flow from those slightly unwieldy traditional investment vehicles to a new and more advantageous destination.

采用现金流的估值框架无法推演出这种量级的数字。 If we follow traditional logic, the annual fee income of the Ethereum network needs to achieve explosive growth by leaps and bounds. Even so, with reference to the valuation multiplier of the stock market, the calculated market capitalization ceiling is far lower than the range deduced based on the currency premium framework.

这正是第一梯队(Tier 1)和第二梯队(Tier 2)在核心本质上的天壤之别。 The underlying magnitudes of their assessments are fundamentally different. The two valuation frameworks do not interpenetrate or transform each other. The valuation logic of any asset is either/or.

有两个潜在风险需要特别指出。

首先,货币溢价是一种反身性现象。 The reason why the market gives a monetary premium to an asset is because it believes that it will continue to be recognized. However, this recognition may also dissipate at any time. The currency premium status currently established by ETH is not a permanent guarantee; in order to maintain this status, it must continue to ensure the stable operation of the network, adhere to the principle of decentralization, and maintain trustworthy neutrality.

其次,资金迁徙的过程是漫长的。 Even if a large share of the existing currency premium pool ends up flowing to digital alternatives, the evolution will be measured in decades, not quarters. This profound impact on valuation exists objectively, but the path to this goal is definitely not a straight line.

本篇分析已经揭示了目标资金池的庞大规模,并指明了资金流动的既定方向。

在上一轮的市场周期中,对 ETH 估值的定价标尺是其手续费收入和锁定总价值(TVL),而这两项指标往往给其市值戴上了几千亿美元的紧箍咒。

然而,《CLARITY 法案》将使以太坊摆脱这一束缚,将其对标资金池的规模提升了整整两个数量级。 This pool is currently undergoing a massive, decades-long reallocation from which gold, Bitcoin (BTC) and, to some extent, certain global reserve currencies have been the primary beneficiaries.

这就是这次估值体系重塑的最核心意义所在。

风险因素

有三种情况可能会削弱甚至推翻上述框架。

该法案可能无法获得通过。 Polymarket 上关于该法案在 2026 年通过的概率大约在 75%,审议安排在周四进行,不过围绕缺失的道德约束条款仍存在政治障碍。

自 2025 年中期以来,去中心化框架在参众两院的不同版本中一直保持着广泛的一致性。 The 49% threshold may be adjusted, but it is highly unlikely that the basic structure of the five elements will change substantially.

如果该法案最终被全面否决,那么本文的结构性论点将被严重削弱。 But as long as the bill is passed in any recognizable form, the framework remains tenable.

Solana 可能会取得认证。 如果 Solana 基金会在四年的过渡期内,在基金会重组、验证者去中心化布局以及资金库的重新分配方面采取激进的改革措施,那么 ETH 就可能失去对"去中心化可编程平台"这一领域的绝对主导权。

但正如上文所探讨的,仅仅获得认证并不足以将 SOL 推入具有 Tier 1 估值的行列,因为 Solana 生态系统自身的定位是基于现金流考量的,且网络的设计理念更倾向于提高吞吐量,而非货币溢价所依赖的高可靠性。

尽管如此,认证的成功仍会在很大程度上缩小它与 ETH 之间的差距,尤其是在获取机构投资入场券和 ETF 资金流入的竞争中。 Solana’s governance decisions over the next 24 months will be extremely critical to its chances of approval and any shift in the ecosystem’s stance on its asset valuation framework.

即使某个类别允许货币溢价的存在,市场也未必会盲目跟进。 法规仅仅是为估值框架提供了空间;它并不会强迫市场接受。

如果机构分析师依然死守传统的估值模型,那么即便 ETH 完美通过了所有标准的测试,它依然可能只能根据现金流的逻辑进行交易。

虽然黄金、BTC 以及特定储备货币的成功案例已经证明了货币溢价是被广泛接受的,而且 ETF、托管服务以及主经纪商等机构基础设施也已经为符合条件的资产提供第一梯队(Tier 1)待遇做好了准备。 But this is not an automatic transition.

ETH 自身依然面临着结构性的挑战。 The conundrum of L2 fragmentation, staking economics that some believe underestimates the value of L1 ETH, a conservative development path that frustrates developers, and lower-than-expected deflation mechanisms.

这些问题都无法通过《CLARITY 法案》得到解决。 What this bill does is remove two of the biggest structural mountains and remove the influence of competitors that are pulling down the ETH valuation framework. It doesn't make Ethereum perfect.

下一步将走向何方

它所带来的直接影响是有限的。 No tokens will be automatically delisted, nor will they be reshuffled overnight, nor will funds be forced to be transferred. The SEC has 360 days to finalize rulemaking regarding the definition of "joint control" in practice. The four-year transition period gives each project ample time to make architectural adjustments.

第一波认证与拒绝的浪潮要等到 2027 年才会正式掀起。

框架的转变速度可能会远远快于监管机制落地的节奏。 Within a few months, asset managers, ETF issuers, custody providers and bank-affiliated funds will begin to adjust their internal asset classification and allocation frameworks.

预计在未来几周内,主流卖方机构就会发布第一份宣告"ETH 是唯一可编程的数字商品"的研究报告。 The creation of a narrative does not depend on the complete completion of the regulatory process. It just needs a convincing regulatory bellwether.

回顾历史,加密货币市场往往在监管明朗化之前就已提前做出了反应。 The BTC ETF had been trading for two years before it was approved. News of the ETH ETF’s approval was also factored into spot prices months ago. Major favorable regulatory events are often digested in advance.

对于持有或交易这些资产的人来说,问题的核心不在于该法案是在 7 月 4 日还是在 2027 年正式成为法律生效。 The question lies in whether the market will start to rush ahead and plan ahead for the far-reaching impact of the finalization of this regulation.

支撑 ETH 估值的底层逻辑正在悄然经历一场巨变:从"背负着监管合规隐患的智能合约平台"的定位,华丽转身为"独具货币溢价潜力的孤品级可编程数字商品"。

这一重大的转变还尚未在价格中得到充分的体现。

在过去的五年里,持有 ETH 意味着不得不忍受双重结构性压迫:监管的不确定性与竞争对手后来居上的风险。

周四即将开启的法案审议有望同时驱散这两大阴霾,更关键的是,它将顺势把 ETH 的直接竞争对手清零。

市场迟早会意识到这一切。 The only suspense now is just a matter of time.