比特币ETF的錢流里有多少錢

BITCOIN ETF的金融流源不斷。

原名:IOSG 周刊簡介 租來的信仰:多少比特币ETF基金是真錢 #332

原著: Darko, IOSG 風險公司

TL; DR

1.ETF主要由隱藏的套利。現金交易商買下ETF, 約一半的周流起伏。

2.這周比特币的下降 幾乎無法解釋金融流動的原因。ETF流量的預測有價值收益, 每周的基金不跟隨物價。

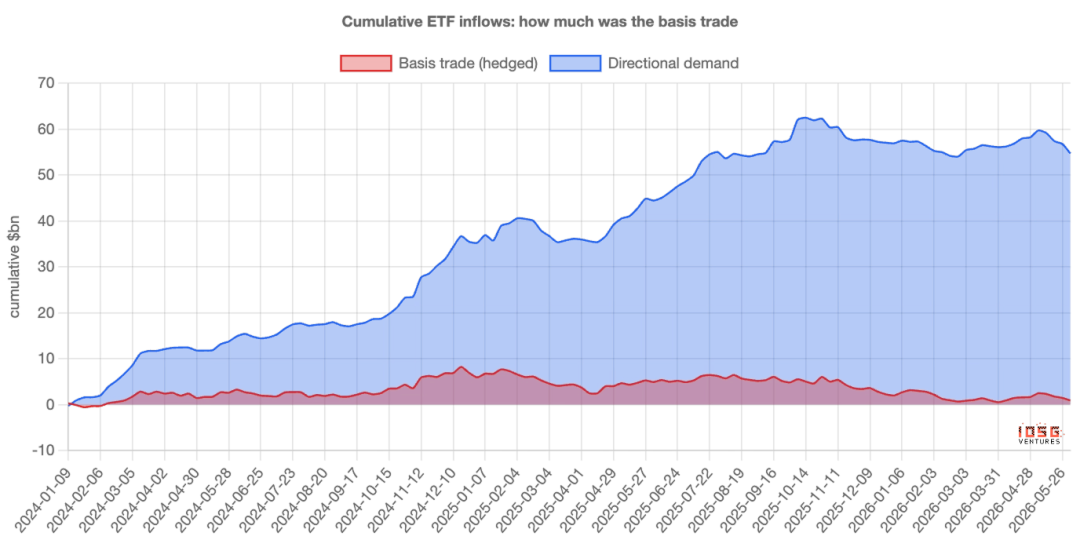

3.套利主要以每周一次的"漂浮"為主,但從不以"股票"為主。據估計, ETF 累计流入的550億美元中, 套利交易净额目前仅占10億美元左右; 其余部分是穩定的。

對不起.ETF高估信仰的「波动率」。每周的起落大多是「租金」。

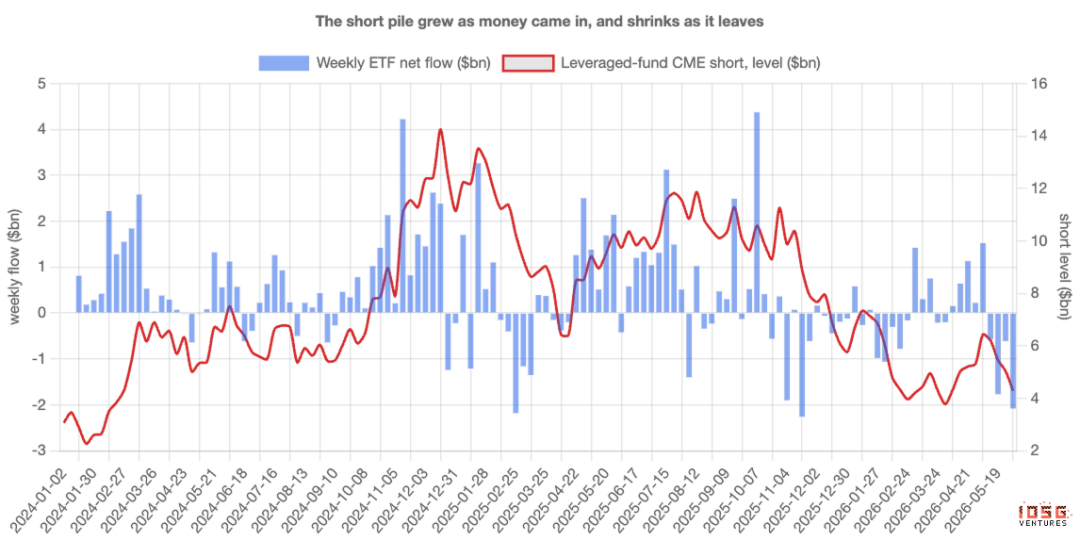

5.交易要出發了 已經持续了兩年。透支資金從發行時的30億美元, 到2024年底的140億美元, 一旦基礎擴散縮為零利。

大家都在看的號碼

BITCOIN ETF每週都公布多少錢進出, 大量流入意味著机构的流入;流出意味著信心的浪潮。 金融流的數據已成為市場信心的主要指示。

問題是:不是所有買ETF的人都因為比特币而坐牢。有些最大的買家不在乎價格的去向, 一旦他們被考慮, 要了解原因 必須知道不同的買家。

買家不在乎價格

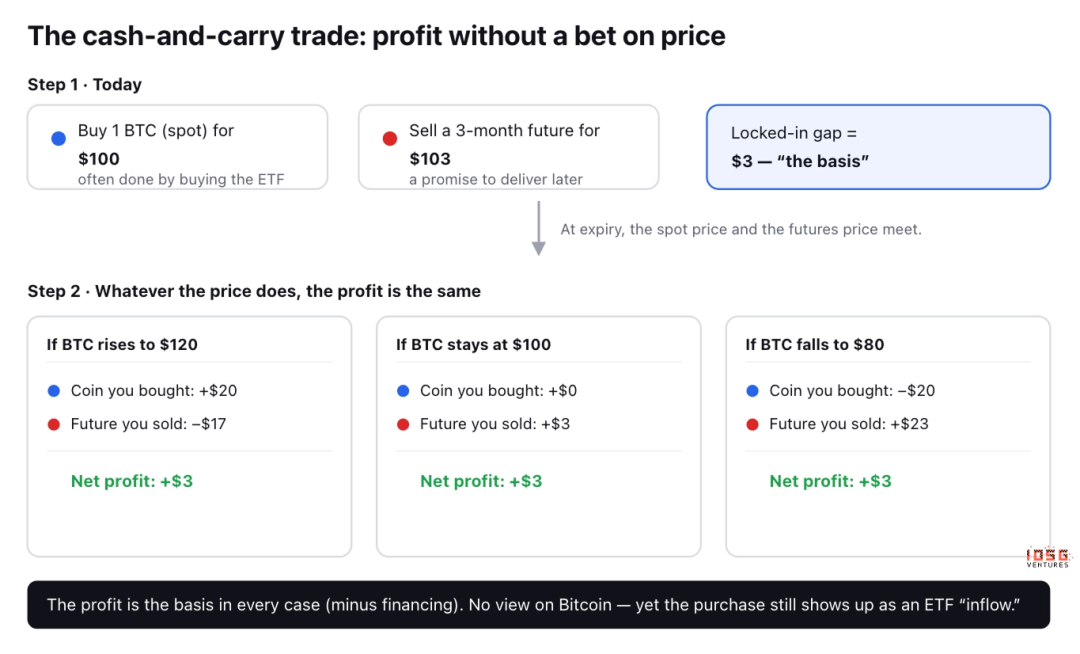

有個經典而無聊的交易叫做目前套利(現金和運物) 比特币"未來"只是一份合同更高目前現場價格:比特币是100美元。

交易商不能看价格

我不知道買1比特币,今天100美元(通常通过购买ETF)。

我不知道賣期货 價格103美元 保證三個月后交付。

看看到期后會怎樣 如果比特币升到120美元,經銷商以貨幣收入20美元,但在合同中輸掉17美元:净额3美元. 如果你跌到80美元,你輸了20美元,你得到23美元的合同:或者你得到3美元净额。 如果你不動,還是3美元。

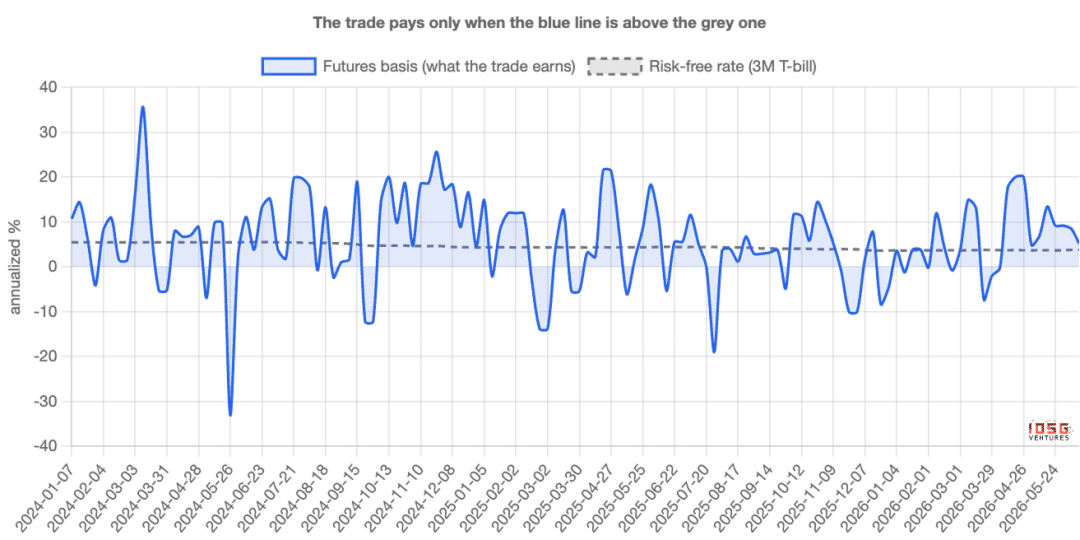

兩者都一樣。交易商稱為「中立」。 按年表示的差值是3美元底座 :總而言之, 這是交易商所賺的利率, 他們在交易中留有錢; 只要它比Tbil的無險收益高。

為什麼它會污染頭條

鑰匙 第一腿:

買1比特币

買ETF很常见. 所以一位對比特币知之甚少的商人對三角洲持中立态度在它的表面,和信士們,是一樣的。

當大量現今套利被產生時, 但一旦交易不再有利可图。

也就是說,財政流數量比信仰多它衡量套利柜台的活力。問題是如何分開。

你如何分辨兩者

目前的套利交易商會留下第二足印我不知道 每次他們買一塊價值一美元的比特币... ...他們在CME上賺了一塊空的未來 信士們只留下第一個腳印,占卜者們都留下了。

第二足印于公. 美國的衍生品管理者每周發表報告, 一個類別:基金主要是套利基金。

所以你們可以把資金流向ETF 對付這些資金中的新空位 如果「需求」是真的信仰。

數據如何表示:

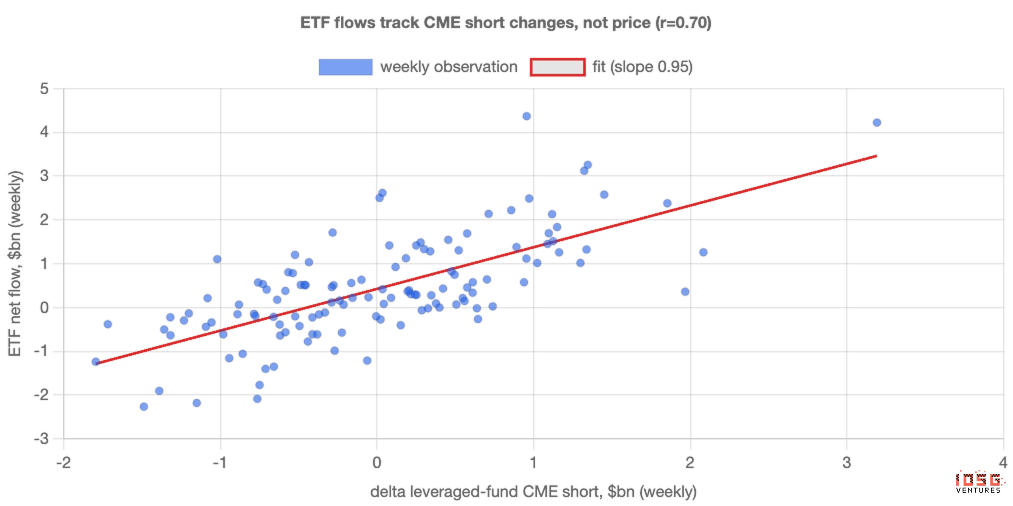

他們往同一方向走。ETF推出後每週, 資本基金創造了多少新空間。 關聯度是0.70, 你所看到的兩件事之間的關聯度 顯然是相關的 不是巧合。

要醒來最重要的是:光是價格很難解釋。數據上無法分辨答案, 每周的基金未走上正軌。

因此,作为每周的訊號,ETF"需求"主要是套利. 金融流動數字是衡量信仰的劣質溫度, 因為它因基數交易的反复切換而升降。

但這筆交易有多少錢

這種簡單而粗魯的爭論, 基礎交易主要為每周波动。

未來的周進是空的解釋(震撼), 关于累计的ETF流入量550亿美元收件交易目前的網絡只有10億美元左右剩下的是穩定的 方向性的買賣。周而复始, 無論基礎或價格如何。

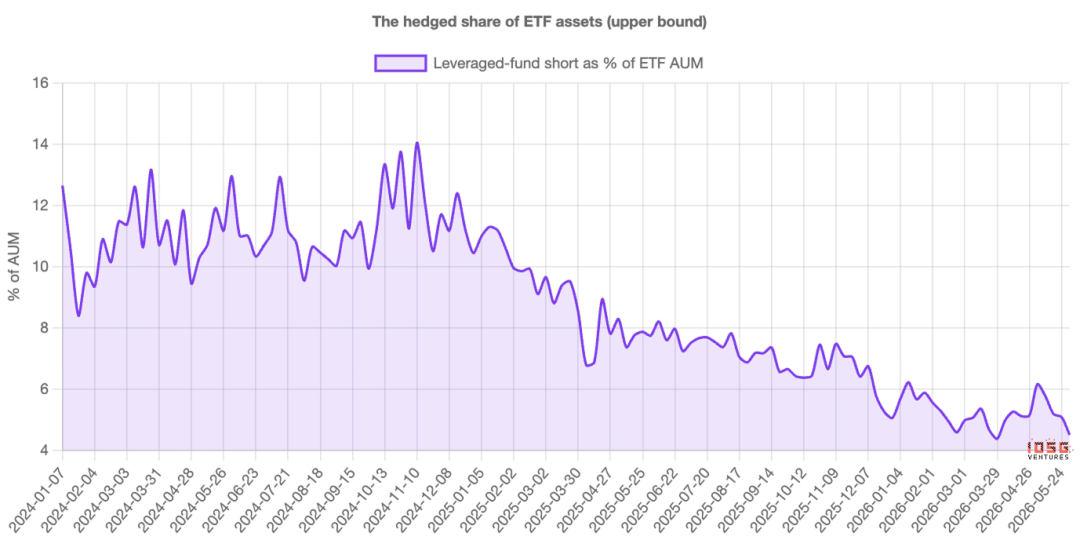

而不是资本流动在2024年一度,ETF資產接近14%,目前约为4%至5%。

峰值是無視的少數。

所以,更确切地說:ETF過於估計信仰的波动。大部分的週日起落都是「租金」, 這項交易被混入金融流數據中。

交易就走了

衝突不僅小, 在2024年底。整個區域的套利一直很平坦 不只是最近。

現在看書很重要 基金由64億美元缩水到43億美元, 而ETF每天流出3億至5億美元。 這就像一個恐慌投降。 但與期货數據相關。同樣的退出數字 兩個不同的故事。

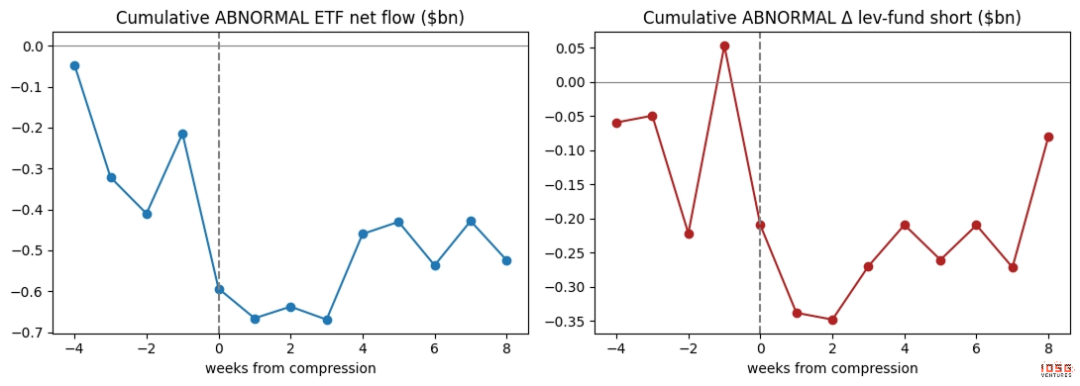

當基值被壓縮時,需求會退縮

最乾淨的證據是交易不再有利可图時會發生什麼。 當3美元的差值縮小到交易商可以不冒險賺到的地步。

若每周需求中有很大一部分真的成交, 將每個序列從潮流中分離出來, 觀察壓縮前后的瞬間: ETF流入打破了正常的節奏, 而基金會重新填充缺口, 兩者會同步發生 。要求和用呼吸做交易。

真正的信徒不在乎未來的基礎分歧 這周刊的"需求"顯然很在意。

誰是第一,誰才是真正的工作

首先..同期由於同一個星期內最接近, 沒有明确的領導或滞后; 而唯一指向方向的證據其實指向了相反的方向: ETF流驱动缺口,而非反向. 這符合一對交易的邏輯:先買ETF, 期货套期。

第二,套利不是唯一的驅使者。 資金和杠杆資金的流動是他們最能跟上的, 這篇報紙上的想法不是說每一次流入都是套期,它說:抽水交易是每週波动的最直接和最可靠的動因。

以太港:同樣的交易,但幾乎不可能

在ETF實施相同的測試時, 原因很清楚。

擁有未來而非未來, 扣除這部分後,大丰的基數差常是負——套利交易通常不超过其阈值收益. 所以ETF既沒有很強的信仰買賣, 也沒有很強的套利。

從現在起,你怎麼解釋ETF流

重點不在于判斷物價, 當基礎很大時, 當基數比值降低時。

以下兩項數據是: 年度基值收益率與T-Bil利率之比。他們會告訴你下一個需求頭條有多少是真的。

要怎麼量度呢

有一些誠實的限制 從最後一個月的CME期货合同到現場的區別。

資源流與空間之間的關係很強大, 未來空數字是 ETF 購買的偏移比值的上限, 因為有些空配被保存在別處 。

這些都改變不了主要原因 BITCOIN ETF的「需求」主要是隱蔽的利率交換, 而真正的買賣是真實的和耐心的,現在它是剩下的绝大多数,因為要花兩年才能回家。

原始链接