股價很高,但股價仍然很低

一年增加850% 為什麼便宜?

原件:+6

今天的美感帶來了一份歷史性的金融報告,使半导体板塊提高了集体信心。

FY2026Q3收入414.6億美元, 數十年來被標榜為「低毛利人商品」的儲藏公司, 股价上升了13%至14%,上升了1.16万亿美元。

今年美的增長被夸大了 截止到6月22日, 1211.38美元在一年中翻了三倍多, 在过去12個月中超過850%, 整個盤子都放大了 赫拉克勒斯過去52周增加了80%以上,第52周增加了400%以上。

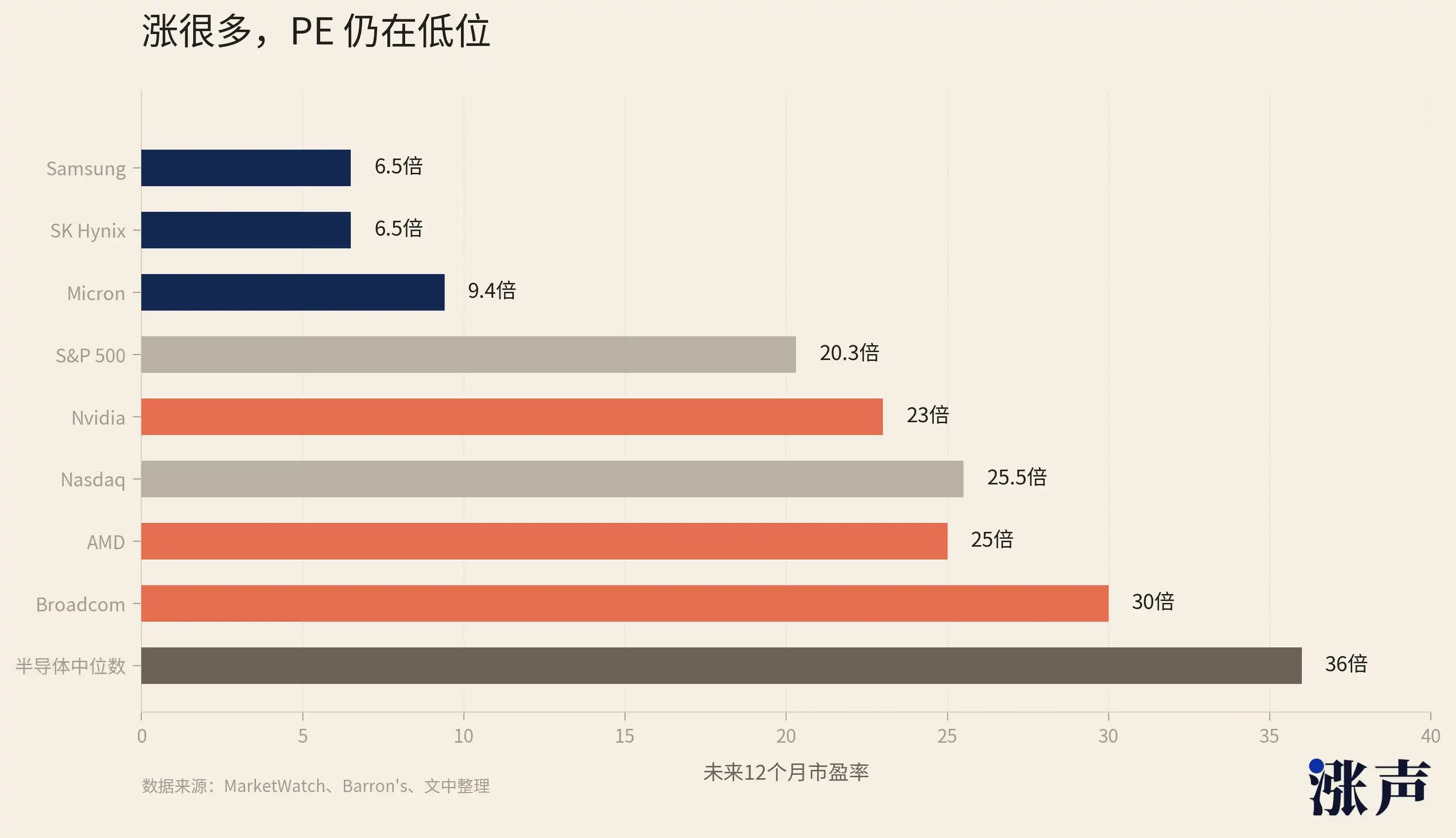

所以很多人的第一反應 當然是"太貴了" 股價的上升比估計要貴得多。 在很多方面,儲藏仍然非常"便宜"的熱門。

股價上升了九倍

确定公司股票是否昂贵的最常用指标之一是PE,即市面份额。

簡而言之, 也就是說投資者愿意每年買一美元 PE是高的, 通常表示市場相信未來的增長會很強; 低PE可能表示股票便宜。

股價已大幅上涨, 但PE仍然很低。

6月中, 美光的未來是PE的9倍 也是赫拉克勒斯和三星的6.5倍 但NASDAQ的复合指数比同時期增加25.5倍, 6月21日的GuruFocus資料顯示,光的前进PE是9.90倍,5月底的海克力斯是5.92倍,三星是5.45倍左右。

也就是說,大部分數據來源 都猜測三巨頭中长期保存的PE 以單位數字表示最多可達10倍。

這套數字在全AI鏈中 幾乎是最低的。

在魏達的長期PE中,高約23倍,快約30倍,高約25倍,高約20倍,半导体工業整体中位數約36倍. 也就是說,三合會的存儲價值 大约是英國WIDA的三分之一 半导體產業的中位數的四分之一。

但諷刺的是。

AI 伺服器不只是 GPU 。 每一個高端的 AI 加速器都需要 HBM, 而每個合理的伺服器都需要大量 DRAM, KV 快取, 模型重量, 本地快取和資料吞吐量 。 沒有 HBM , 沒有 GPU 訓練群組; 沒有伺服器 DRAM, 沒有推理群組; 沒有高容量的 NAND, 無法收取 AI 應用程式的儲存和缓存成本 。

儲存不再是AI工業鏈的常見部分, 其中50億美元(20%)是企業級SSD。

你可以看到,這個瓶颈 已經開始轉移到消費電子了。

AI數據中心將HBM、DRAM、NAND的容量和價格逐漸提升, 過去人們談論AI賺錢。

股价大幅上升,但利得增加得更快。

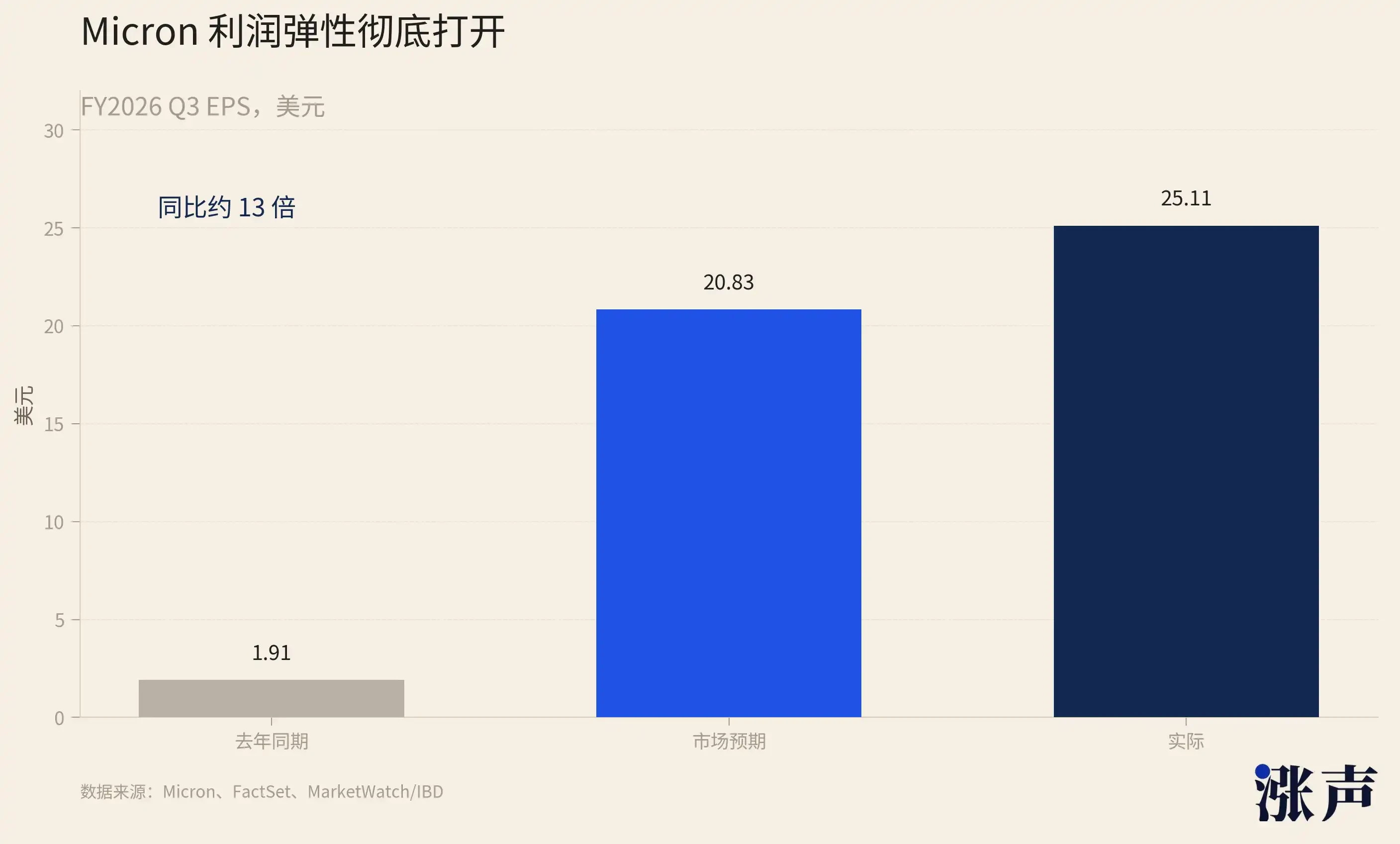

MIGWANG剛發行Q3 EPS 25.11美元, 赫拉克勒斯在2026年的生意利润是37.61万亿韩元,比同期增加了405%. 同年三星半导体的Q1業務利润增加了8倍以上. 股價翻了一倍,利得翻了一番,而PE沒有被提升。

人工智能的錢流入了儲藏廠的损益表。

專注于釋放是好事. 美光只是第一槍

是錢被放入銀行。

7月16日、7月23日、赫拉克勒斯和西29日。

而槍的強度為后者定下了基調. 它最關鍵的訊息不是一個四分之一的超過預期。

導致市場的增價不僅高, 後四家公司基本相同。

首先,7月16日,報社有電建築。

它不是儲存的,而是整個AI芯片供應鏈的底部. INWEDA的GPU, JB的定制加速器, AMD的数据中心芯片, 都出自它的產線 。 對此問題的答案比儲存問題要低:AI芯片的容量瓶颈是否已經打開. Q1收入359亿元,同比增长40.6%,毛利率66.2%,先进流程占本轮收入的74%. Q2導致收入從39億美元增至402億美元。

桌面的堆積與儲存之間有乘數關係。 每一次售出先进晶圓,下游就有AI加速器,每增加一個加速器,就有幾個HBM區塊. Vera Rubin平台的單一GPU集成HBM容量是上一代的數倍. 發電量越大,蓄電能力就越強。

7月23日是三星的財政報告。

三星Q2的營業利得約88.3萬億韩元, 一個商店部門把利差拉到了這個位置。

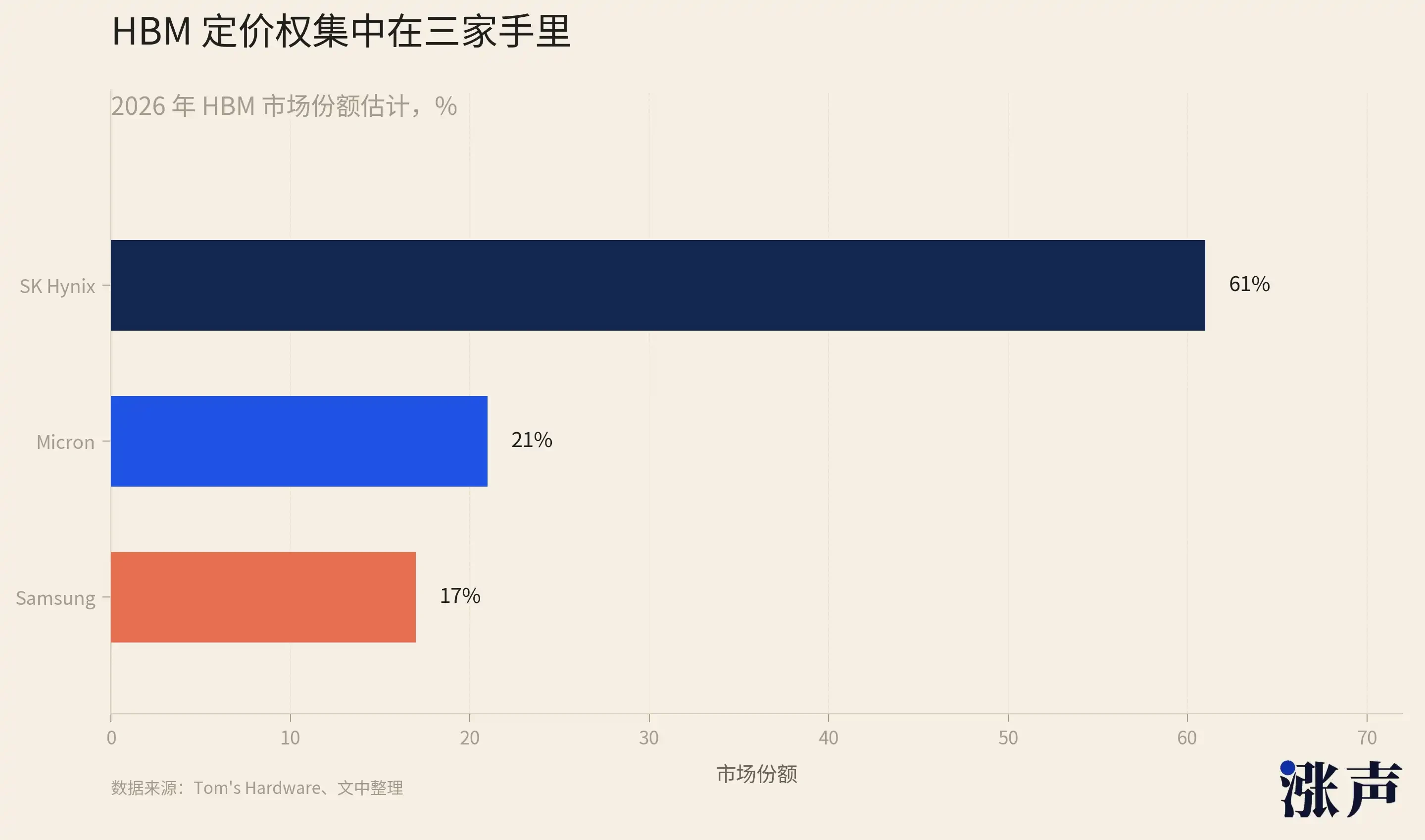

但三星的金融不是利潤數字 而是HBM4 三星在HBM市場的股份只有17%左右,远远落后于海克力士的62%和美光的21%. HBM4 代际 切換是三星唯一能關閉缺口的窗口 。 Q1在會議上發表了一些非常特別的評論:HBM的銷量在2026年同時增加了三倍以上,HBM4從Q3開始占HBM銷量的50%以上. Migwang剛透露, HBM4 36GB 12Hi已經開始生产量。 HBM4上的三場牌戰。

同日7月29日,赫拉克勒斯和西方資料。

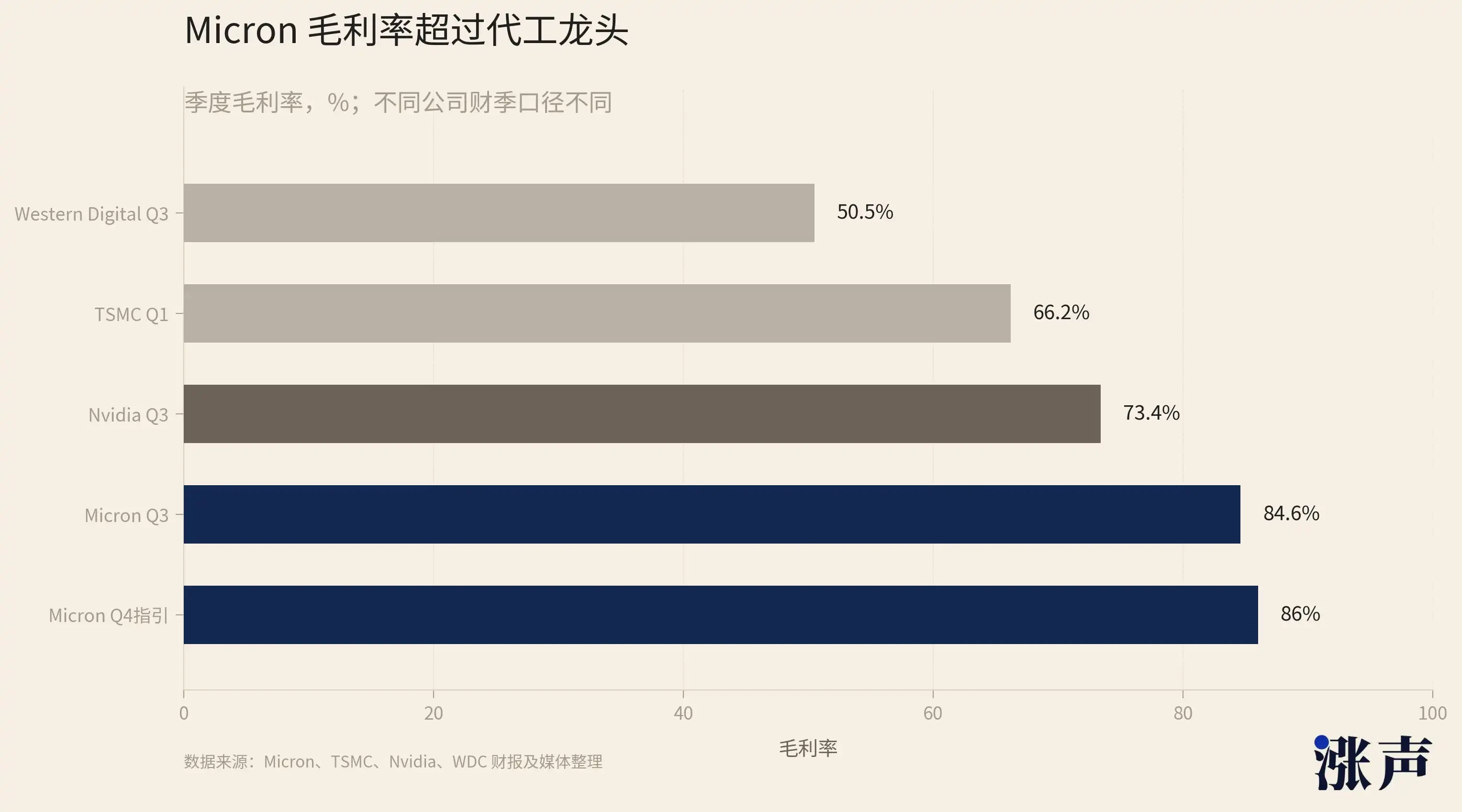

赫拉克勒斯的Q1在教科书中:季度收入52.6万亿韩元增加198%,商业利润72%,净利润77%. 硬體制造商的净利润率是77%,蘋果约为25%,英國WIDA约为58%. 部分Q2券預測利润率為80%. 美光在建設前已達到81.2%的利润率. 赫拉克勒斯,作為HBM的第一個玩家,Q2可能交出了不低于美國光的分數. 三星和赫拉克勒斯Q2的營運合約將超過1.5萬億韩元。

西方資料是同一天的Q4, 沒有 DRAM 和 HBM, 純的 NAND 和 SSD 。 它提供了 AI 儲存需要的另一個维度: 推理 KV 快取需要大量 SSD 。 Q3中的云收入逐年增加48%,毛利人比例创下50.5%。 值得一提的是,西部數據與發現莫迪是2026年500級最佳兩股,领先于美光. NAND線的增長不是DRAM暴力。

AI將儲藏器從批量變成奢侈品

股价高,戊 IS, MONEY,錢不胜炸彈。

可能有人會懷疑。

我們可以看看Gitrini Research的半导体Jukan的分析。

早在2024年的Q1,赫拉克勒斯和米光仍處於DRAM股票和股價的後期,Citrini隊就稱他們為贏家. 之后,兩股股票各升了好幾次,几乎每股10次。 他們幾乎是對的 這輪儲藏。 今年六月初, 他轉寄了一份由SemiAnalysis提供的關於英國魯賓伺服器記憶體設定調整的報告。

Jukan在多層樓裡的辯論不是短期判斷「物價會上升」。

首先 HBM打破了60年的曲線 從1957年到2020年,每克的DRAM成本每五年下降一級左右,價格永遠下降. 這是儲藏業的底線, Jukan指出, 製造商將能力轉移到更複雜的工序。

任何製造商都不打算將 HBM 生产線轉回傳統的 DRAM 。 HBM的利得比一般的DRAM高很多, 這將供應限制從周期性轉變為機構性現象。

所以HBM儲存的常年增價會很長。

HBM的全年產量价格基本在年初商議,使制造商具有很強的盈利知名度. TrendForce證實了這一點:Q1常规DRAM合同價格在2026年增加了90%至95%,是自创紀錄時間以来最大的一個季度增價,Q2繼續上升. 正常的DRAM周期物價通常會持續四到六個季度, 摩根 DRAM的價格可能會逐年上升。

所以幾乎可以說,储存已經從大宗商品變成奢侈品。

奢侈品和商品的最大差別是定价。 大宗商品的价格由边际成本決定, 奢侈品的價格由稀缺和價格決定, 「低等於上等」的舊規則, 但如果潮流線本身已經轉了。

回到最初的矛盾。 股價歷史高企,估价歷史低企。 因為市場仍在使用舊的大宗商品框架, MIGWANG剛用84.9%的财政估計和86%的毛利率, 如果我們不回來,那就錯在5到10倍的PE了。

所以我們相信即使增量很高 儲藏室也不貴。

在HBM之后 NAND是真正的主菜嗎

市場也問:下一個接力站是誰。

HBM和DRAM是這輪儲存的絕對主角. 三巨頭的膨胀基本上在頭上,而NAND被當作對手。

但如果你仔細觀察供求结构 你就會發現一些反常的: 被當成紫色的NAND 很可能是主菜 它比HBM更重要。

先說HBM為什麼這麼火 HBM是AI加速卡的設計,它具有高單价,高利润和高技術障礙,海克力斯以此取得62%的市場份额和77%的净利润. 這些是事實 但HBM有一個特征: 它的供應很緊, 三星和美雪追逐大力士、HBM4和HBM4E逐代攀升。 供應量以可見的速度增加。

NAND植物多年未扩建。

因為2022至2023回合的NAND价格,所有玩家都很害怕. 首府花在張曼星的NDD,西方的DATA,三星,赫拉克勒斯被削减到非常低的水平,新的生产線被延遲到2027年。

三巨頭把水晶圓容量和基建支出放在了HBM和高端DRAM的优先位置,留下給NAND的資源已經減少. Mizuoka甚至關閉了消費級的批判商業。

但需求很高。

大型模型推理需要大量 KV 缓存和數據吞吐量, 這直接產生了對企業階級 SSD (ESD) 的爆炸性需求 。 在2026年Q1,全球eSSD收入周期增长了86%. 另一方面,HDD短缺。 機械硬碟的供應也非常緊張,數據中心被迫用高容量的SSD取代HDD,并将其部分原始要求轉至NAND。

集團電子公司的CEO說,"每家NAND制造商都告訴我們,它于2026年售罄. 張也證實了 NAND 的產品在2026年全部售罄。 1Tb TLC NAND的價格由2025年7月的4.8美元增至2025年底的10.7美元。

HBM是关键, 但供應量正以一定的方式增加; NAND是关键, HBM的壓力有解藥,但是它只是慢的;NAND的壓力仍有一陣子,因為沒有容身之處. 從這個角度看, ND的供求差距比HBM更僵硬。

所以2026年標誌500中兩支表现最好的股票 都不是HBM龍大力士 也不是美光 而是純粹的NAND和SSD西方數據 除了大多數人沒有注意到。

當然,NAND有它的風險。 HBM並非有AI加速卡, HDD的取代需求。 在合同價格、股市周期和擴展產量的意愿方面。