Giá cổ phiếu lập đỉnh mới nhưng định giá cổ phiếu lưu trữ vẫn ở mức thấp

Micron tăng 850% trong 1 năm vẫn là “món hời”

Tác giả gốc: Jia Liu

Hôm nay, Micron đã công bố một báo cáo tài chính lịch sử đã thúc đẩy đáng kể niềm tin chung của ngành bán dẫn.

Doanh thu quý 3 năm tài chính 2026 là 41,46 tỷ USD, vượt kỳ vọng của thị trường gần 6 tỷ. Một công ty lưu trữ được gắn mác "hàng hóa có tỷ suất lợi nhuận thấp" trong nhiều thập kỷ đã đưa ra hướng dẫn về tỷ suất lợi nhuận gộp cấp công ty phần mềm. Giá cổ phiếu tăng 13% đến 14% sau nhiều giờ, với giá trị thị trường ở mức 1,16 nghìn tỷ USD.

Sự tăng trưởng của Micron trong năm nay đã bị phóng đại. Tính đến mức giá đóng cửa là 1.211,38 USD vào ngày 22 tháng 6, nó đã tăng hơn ba lần trong năm và tăng hơn 850% trong 12 tháng qua. Đây là cổ phiếu hoạt động tốt thứ ba trong S&P 500 vào năm 2026. Hai cổ phiếu dẫn đầu là SanDisk và Western Digital, cũng là lĩnh vực lưu trữ. Toàn bộ lĩnh vực này đang tăng lên với mức độ này. Hynix tăng hơn 800% trong 52 tuần qua và Samsung tăng hơn 400% trong 52 tuần.

Với mức giá tăng như thế này, phản ứng đầu tiên của nhiều người tất nhiên là “quá đắt”. Nhưng trên thực tế, chỉ vì giá cổ phiếu tăng nhiều không có nghĩa là việc định giá phải đắt đỏ. Nhìn từ nhiều góc độ, lưu trữ vẫn là một kênh rất “rẻ”.

Giá cổ phiếu đã tăng 9 lần nhưng PE không thay đổi

Một trong những chỉ số được sử dụng phổ biến nhất để xác định xem cổ phiếu của một công ty có đắt hay không là PE, tức tỷ lệ giá trên thu nhập.

Nói một cách đơn giản, PE đo lường mức độ thị trường sẵn sàng trả cho mỗi đô la lợi nhuận mà một công ty tạo ra. 10 lần PE có nghĩa là các nhà đầu tư sẵn sàng chi 10 nhân dân tệ để mua lợi nhuận hàng năm là 1 nhân dân tệ. PE cao thường cho thấy thị trường tin rằng tốc độ tăng trưởng trong tương lai sẽ mạnh mẽ; PE thấp có thể cho thấy cổ phiếu đang rẻ hoặc có thể cho thấy thị trường tin rằng lợi nhuận hiện tại của công ty chỉ ở mức cao nhất trong chu kỳ và sẽ sớm giảm trở lại.

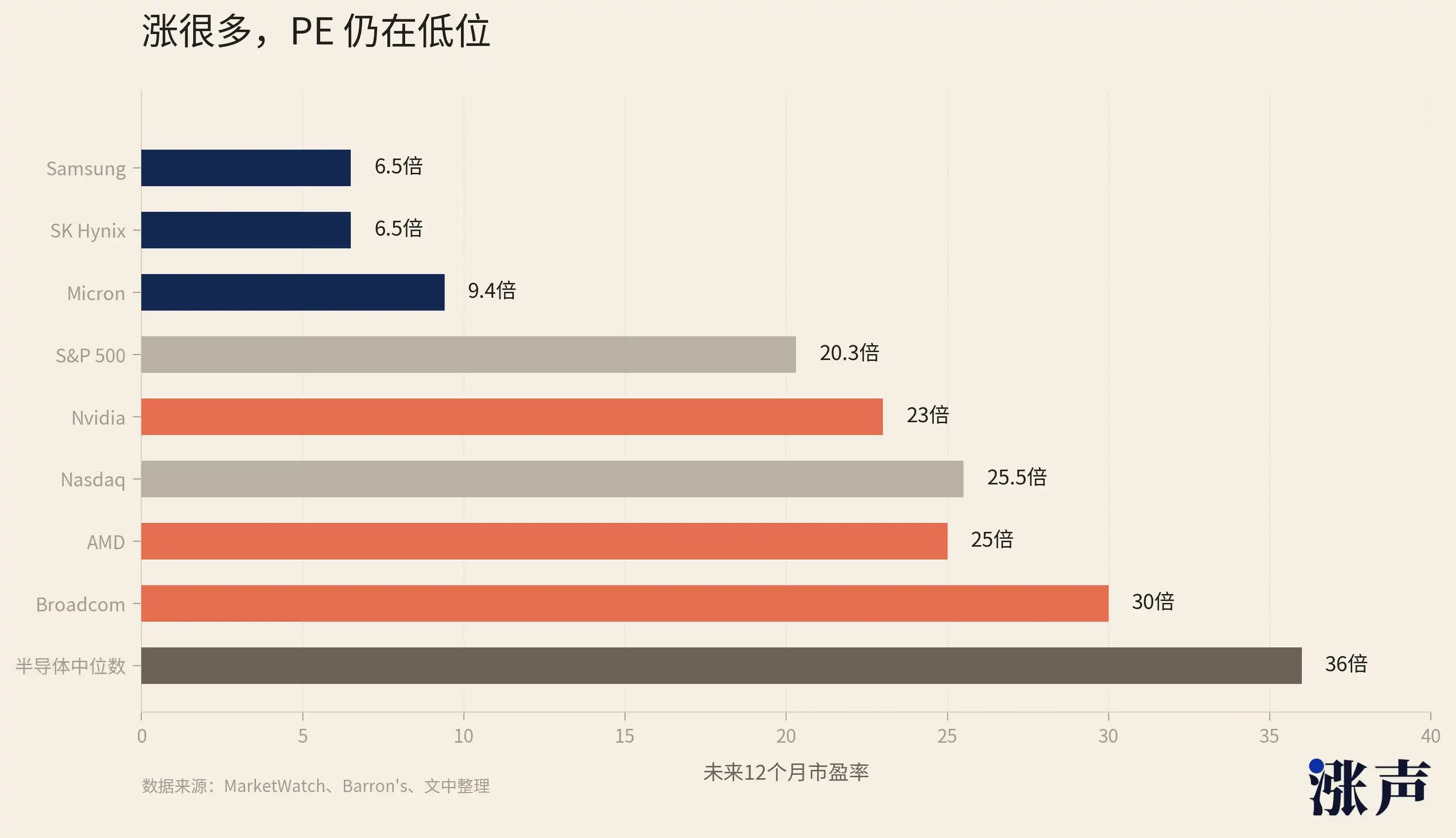

Điều phản trực giác nhất về cổ phiếu lưu trữ hiện nay là ở đây: giá cổ phiếu đã tăng rất nhiều nhưng PE vẫn rất thấp.

Theo dữ liệu của FactSet, Market Watch đã đưa ra một bộ số liệu trong một báo cáo vào giữa tháng 6: PE 12 tháng tới của Micron là khoảng 9 lần, Hynix và Samsung là khoảng 6,5 lần. Barron's tin rằng PE dự phóng của Micron là khoảng 9,74 lần, nhưng trong cùng khoảng thời gian đó, Chỉ số tổng hợp Nasdaq là khoảng 25,5 lần và S&P 500 là khoảng 20,3 lần. Dữ liệu của GuruFocus ngày 21/6 cho thấy Forward PE của Micron là 9,90 lần, dữ liệu của Hynix cuối tháng 5 là 5,92 lần và của Samsung là khoảng 5,45 lần.

Nói cách khác, hầu hết các nguồn dữ liệu đều suy đoán rằng PE kỳ hạn của ba gã khổng lồ lưu trữ đều ở mức một chữ số đến hơn 10 lần.

Bộ số liệu này gần như là mức thấp nhất trong toàn bộ chuỗi ngành AI.

PE dự phóng của Nvidia là khoảng 23 lần, Broadcom khoảng 30 lần, AMD khoảng 25 lần, TSMC khoảng 20 lần và mức trung bình tổng thể của ngành bán dẫn là khoảng 36 lần. Nói cách khác, mức định giá của ba gã khổng lồ lưu trữ chỉ bằng khoảng 1/3 NVIDIA và chỉ bằng 1/4 mức trung bình của ngành bán dẫn.

Nhưng trớ trêu thay, ngày càng có nhiều tiền trong ngành AI được tạo ra nhờ liên kết lưu trữ.

Máy chủ AI không chỉ là GPU. Mọi thẻ tăng tốc AI cao cấp đều yêu cầu HBM và mọi máy chủ suy luận đều yêu cầu DRAM dung lượng lớn. Bộ đệm KV, trọng lượng mô hình, bộ đệm cục bộ và thông lượng dữ liệu đều không thể tách rời khỏi SSD. Không có HBM thì không có cụm đào tạo GPU; không có DRAM máy chủ thì không có cụm suy luận; không có NAND dung lượng cao thì không thể giảm chi phí lưu trữ và bộ nhớ đệm của các ứng dụng AI.

Bộ lưu trữ không còn là một phụ kiện thông thường trong chuỗi ngành AI mà là một nút thắt vật lý mà mọi khoản chi vốn cho AI đều không thể tránh khỏi. Có một con số trong báo cáo tài chính của Micron minh họa cho vấn đề: doanh thu trung tâm dữ liệu trong một quý là 25 tỷ USD, trong đó doanh thu SSD cấp doanh nghiệp là 5 tỷ USD, chiếm 20% doanh thu của trung tâm dữ liệu.

Có thể thấy, nút thắt này thậm chí đã bắt đầu truyền sang các thiết bị điện tử tiêu dùng.

Các trung tâm dữ liệu AI đã đẩy công suất sản xuất và giá của HBM, DRAM và NAND tăng cao. Cuối cùng, ngay cả các công ty thiết bị đầu cuối như Apple, vốn có khả năng thương lượng mạnh mẽ, cũng phải đối mặt với áp lực chi phí và chuyển một phần giá tăng lên cho người tiêu dùng. Trước đây, khi mọi người thảo luận về việc kiếm tiền từ AI, phản ứng đầu tiên của họ là NVIDIA; nhưng giờ đây ngày càng rõ ràng rằng một phần lớn hóa đơn AI đang chảy vào tay các nhà sản xuất bộ lưu trữ.

Giá cổ phiếu của cổ phiếu lưu trữ đã tăng rất nhiều, nhưng lợi nhuận thậm chí còn tăng nhanh hơn.

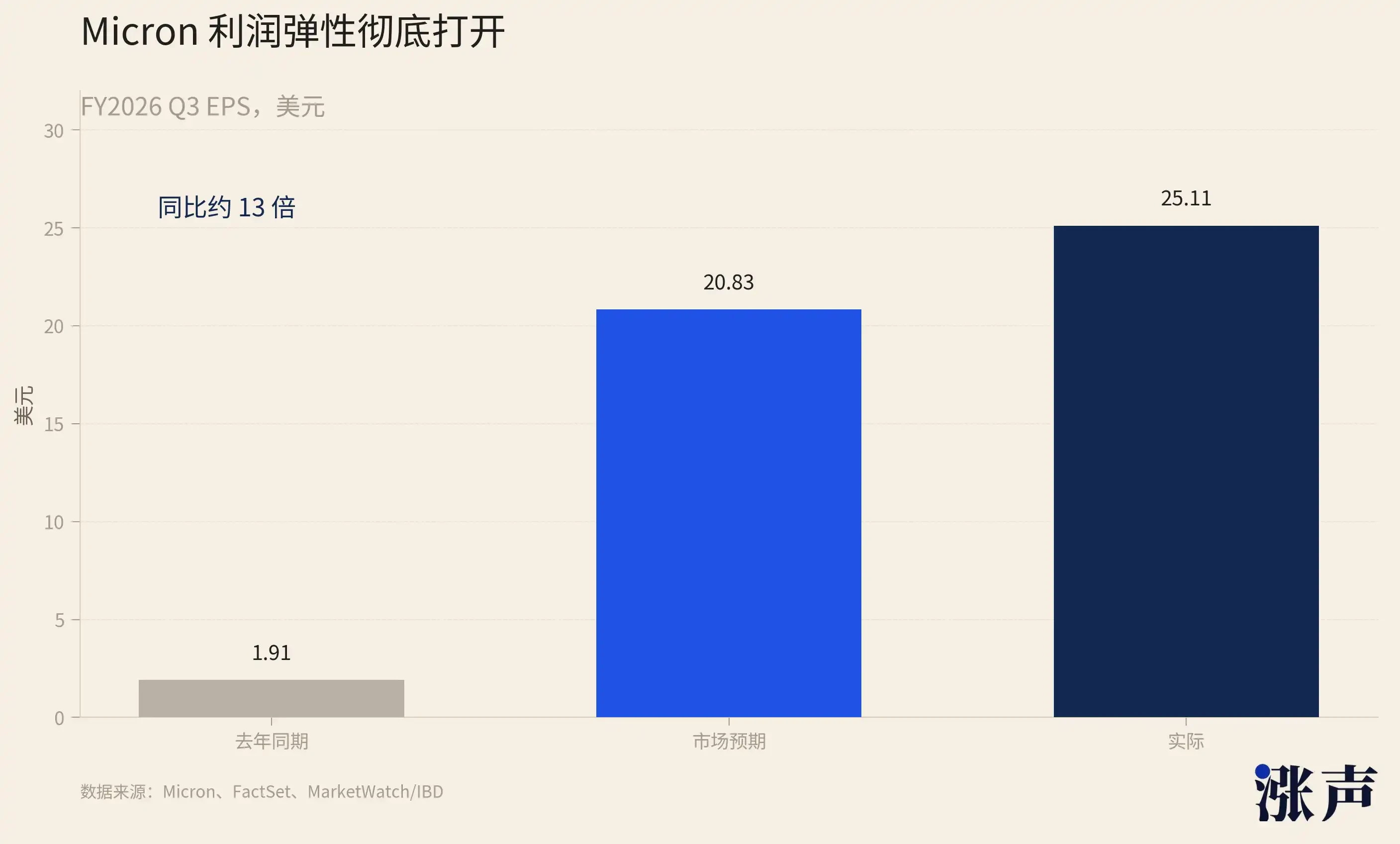

Micron vừa công bố EPS quý 3 là 25,11 USD, so với 1,91 USD cùng kỳ năm ngoái, vốn đã tăng hơn 10 lần trong một năm. Lợi nhuận hoạt động của Hynix trong quý 1 năm 2026 là 37,61 nghìn tỷ won, tăng 405% so với cùng kỳ năm trước. Lợi nhuận hoạt động quý 1 của bộ phận bán dẫn của Samsung tăng hơn 8 lần so với cùng kỳ năm ngoái. Giá cổ phiếu đã tăng gấp đôi và lợi nhuận thậm chí còn tăng gấp đôi hơn nữa, nhưng PE vẫn không tăng.

Tiền AI đang chảy vào báo cáo lãi lỗ của nhà máy lưu trữ bằng tiền thật.

Ngành đang tập trung tung ra những tin tốt và Micron chỉ là phát súng đầu tiên

Báo cáo tài chính của Micron là khẩu súng khởi đầu cho mùa báo cáo tài chính lưu trữ này.

Tiếp theo, kênh lưu trữ bước vào một tháng với mật độ thông tin cực cao: TSMC vào ngày 16 tháng 7, Samsung vào ngày 23 tháng 7, Hynix và Western Digital vào ngày 29 tháng 7.

Sức mạnh từ cú sút của Micron đã tạo nên tiếng vang cho các công ty sau. Thông tin quan trọng nhất của nó không phải là vượt mức trong một quý mà là dự báo quý 4 về doanh thu 50 tỷ USD và tỷ suất lợi nhuận gộp 86%.

Hướng dẫn này tương đương với việc nói với thị trường rằng mức tăng giá không những chưa đạt đỉnh mà còn đang tăng tốc. Bốn công ty sau về cơ bản đang sử dụng các thị trường và cấu trúc sản phẩm khác nhau để xác minh hoặc làm sai lệch xu hướng tương tự được tiết lộ trong hướng dẫn của Micron.

Trước tiên hãy xem TSMC, công ty đã báo cáo thu nhập vào ngày 16 tháng 7.

TSMC không sản xuất bộ lưu trữ nhưng là nền tảng của toàn bộ chuỗi cung ứng chip AI. GPU của Nvidia, bộ tăng tốc tùy chỉnh của Broadcom và chip trung tâm dữ liệu của AMD đều được đưa ra khỏi dây chuyền sản xuất của họ. Câu hỏi mà TSMC trả lời mang tính cơ bản hơn là lưu trữ: liệu nút thắt sản xuất chip AI đã được giải quyết hay chưa. Doanh thu quý 1 là 35,9 tỷ USD, tăng 40,6% so với cùng kỳ năm trước, với tỷ suất lợi nhuận gộp là 66,2% và các quy trình tiên tiến chiếm 74% doanh thu wafer. Hướng dẫn quý 2 về doanh thu từ 39 tỷ USD đến 40,2 tỷ USD.

Có một mối quan hệ cấp số nhân giữa TSMC và kho lưu trữ. Đối với mỗi wafer quy trình nâng cao bổ sung mà nó bán ra, sẽ có thêm một máy gia tốc AI ở hạ lưu và với mỗi một máy gia tốc nữa, sẽ có thêm một số ngăn xếp HBM. Dung lượng HBM của một GPU duy nhất trên nền tảng NVIDIA Vera Rubin gấp nhiều lần so với thế hệ trước. Các lô hàng của TSMC càng mạnh thì khả năng lưu trữ càng chặt chẽ.

Ngày 23 tháng 7 là ngày báo cáo thu nhập của Samsung.

15 công ty môi giới kỳ vọng lợi nhuận hoạt động trong quý 2 của Samsung sẽ vào khoảng 88,3 nghìn tỷ won, với tỷ suất lợi nhuận hoạt động bằng hoặc thậm chí cao hơn 66% của quý 1. Đối với một tập đoàn toàn diện sản xuất mọi thứ từ điện thoại di động, bảng điều khiển và thiết bị gia dụng, tỷ suất lợi nhuận của họ đã bị bộ phận lưu trữ đẩy xuống vị trí này.

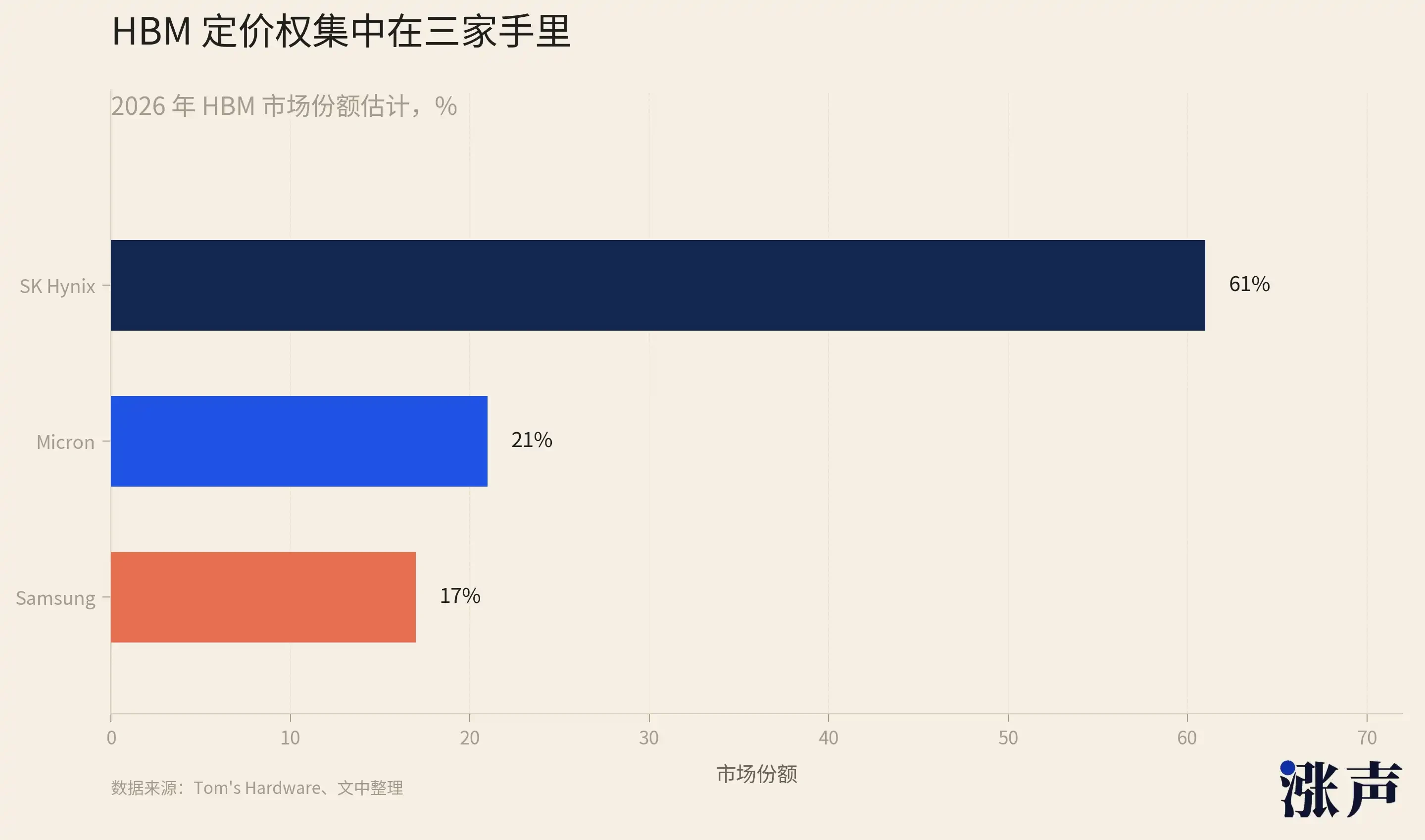

Nhưng điều quan trọng nhất trong báo cáo tài chính của Samsung không phải là con số lợi nhuận mà là HBM4. Samsung chỉ có khoảng 17% thị phần HBM, thua xa 62% của Hynix và 21% của Micron. Công tắc liên thế hệ HBM4 là cửa sổ duy nhất của Samsung để thu hẹp khoảng cách. Họ đã nói một số từ rất cụ thể trong cuộc gọi hội nghị Q1: Doanh số bán hàng của HBM sẽ tăng hơn 3 lần so với cùng kỳ năm ngoái vào năm 2026 và HBM4 sẽ chiếm hơn 50% doanh số bán hàng của HBM bắt đầu từ Quý 3. Micron vừa tiết lộ rằng HBM4 36GB 12-Hi đã bắt đầu sản xuất và xuất xưởng hàng loạt. Cuộc chiến giành slot trên HBM4 giữa ba hãng cũng là cuộc chiến đáng chú ý nhất nửa cuối năm.

Vào ngày 29 tháng 7, Hynix và Western Digital đã báo cáo thu nhập trong cùng ngày.

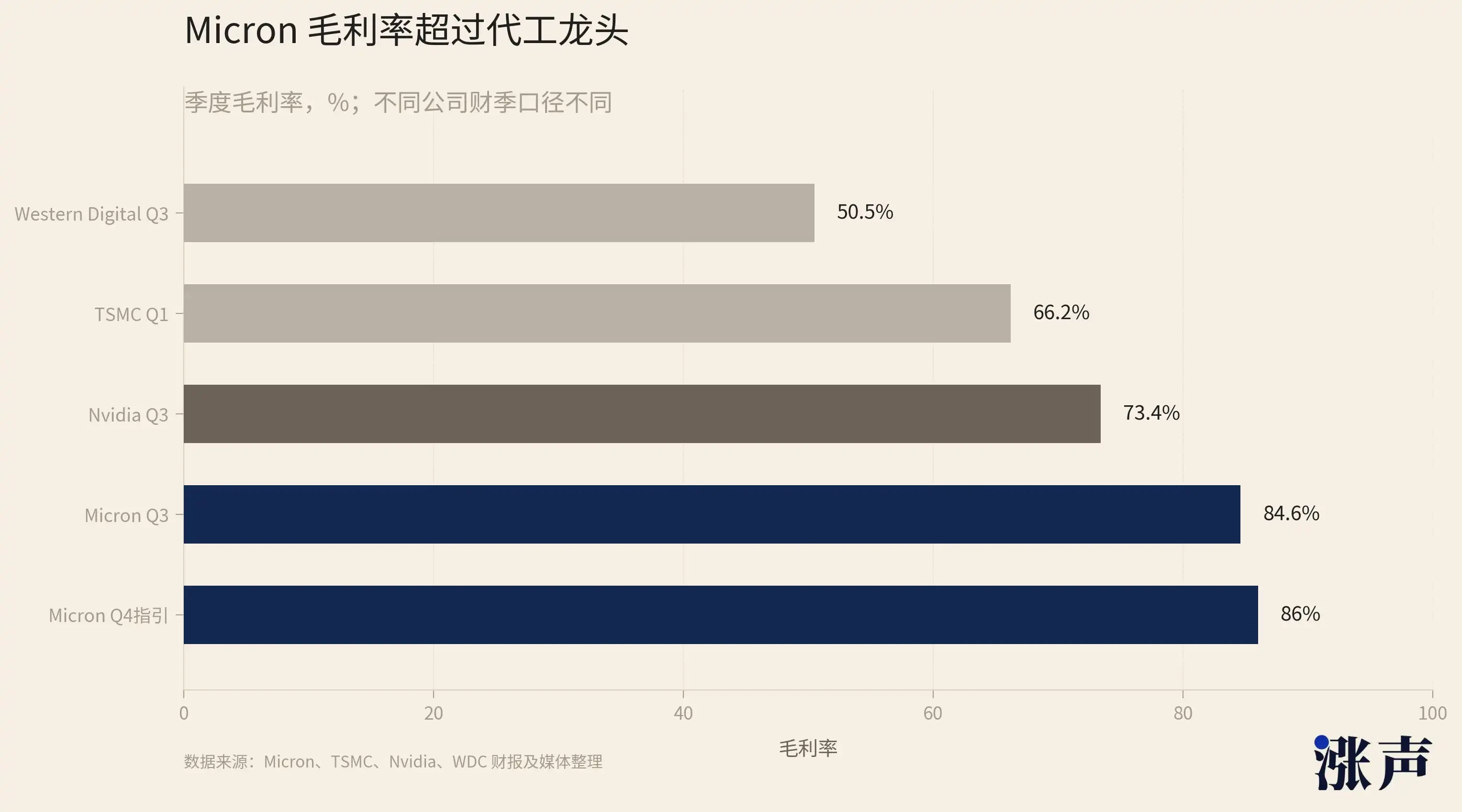

Q1 của Hynix là một cuốn sách giáo khoa: doanh thu hàng quý là 52,6 nghìn tỷ won, tăng 198% so với cùng kỳ năm trước, tỷ suất lợi nhuận hoạt động là 72% và tỷ suất lợi nhuận ròng là 77%. Các nhà sản xuất phần cứng đạt tỷ suất lợi nhuận ròng là 77%, Apple khoảng 25% và Nvidia khoảng 58%. Một số công ty môi giới dự đoán tỷ suất lợi nhuận hoạt động có thể đạt tới 80% trong quý 2. Micron đã đạt được tỷ suất lợi nhuận hoạt động là 81,2%, vượt qua TSMC. Với tư cách là công ty có thị phần lớn nhất trong HBM, Hynix có khả năng mang lại kết quả trong Quý 2 không kém gì Micron. Lợi nhuận hoạt động kết hợp của Samsung và Hynix trong quý 2 dự kiến sẽ vượt quá 150 nghìn tỷ won. Cùng với Micron, lợi nhuận tổng hợp của ba gã khổng lồ trong một quý sẽ lập kỷ lục mới.

Western Digital phát hành Q4 cùng ngày, không có DRAM và HBM, thuần NAND và SSD. Những gì nó cung cấp là một khía cạnh khác của yêu cầu lưu trữ AI: bộ đệm suy luận KV yêu cầu SSD dung lượng lớn. Doanh thu từ đám mây trong quý 3 tăng 48% so với cùng kỳ năm trước, với tỷ suất lợi nhuận gộp kỷ lục là 50,5%. Điều đáng nói là Western Digital và công ty con SanDisk là hai cổ phiếu có thành quả tốt nhất trong S&P 500 vào năm 2026, xếp trước Micron. Sự phát triển của dòng NAND ít dữ dội hơn DRAM, nhưng theo cùng một hướng.

AI đã biến kho lưu trữ từ một hàng hóa thành một sản phẩm xa xỉ

Giá cổ phiếu ở mức cao mới nhưng PE thấp và báo cáo tài chính tăng vọt.

Khi viết bài này, một số người có thể vẫn nghi ngờ liệu tất cả những điều này có bền vững hay không hay liệu đó có phải là một lễ hội mang tính chu kỳ khác cuối cùng sẽ sụp đổ hay không.

Và chúng ta có thể xem phân tích của Jukan, một nhà phân tích chất bán dẫn tại Citrini Research.

Ngay từ quý 1 năm 2024, khi Hynix và Micron vẫn còn ngập trong kho DRAM dư thừa và giá cổ phiếu sụt giảm trong thời kỳ hậu dịch bệnh, nhóm Citrini đã tuyên bố rằng hai công ty này sẽ hoạt động tốt hơn. Sau đó, hai cổ phiếu này đã tăng gấp mấy lần, tương ứng gần 10 lần. Họ gần như đã đúng về đợt thị trường lưu trữ này. Có một chi tiết khác minh họa vị trí của anh ấy trên thị trường vào đầu tháng 6 năm nay: anh ấy đã chuyển tiếp một báo cáo SemiAnalysis về các điều chỉnh cấu hình bộ nhớ máy chủ NVIDIA Rubin, điều này đã gây áp lực rõ ràng về đĩa cho Micron và Hynix vào ngày hôm đó.

Lý lẽ cốt lõi của Jukan về việc tăng giá lưu trữ không phải là nhận định ngắn hạn rằng “giá sẽ tăng”. Thay vào đó, ông tin rằng AI đã biến việc lưu trữ từ một mặt hàng trở thành một sản phẩm xa xỉ.

Đầu tiên, HBM cắt đứt một đường cong đã tồn tại suốt sáu mươi năm. Từ năm 1957 đến năm 2020, giá mỗi Gb DRAM đã giảm khoảng 5 năm một lần và giá luôn giảm. Đây là quy luật cơ bản của ngành lưu trữ. Mô hình cạnh tranh và khung định giá của toàn ngành đều dựa trên đường này. Jukan chỉ ra rằng nhu cầu về HBM do AI mang lại hoàn toàn phá vỡ quy luật này. Các nhà sản xuất đã chuyển năng lực sản xuất sang HBM, nơi có quy trình phức tạp hơn và chiếm nhiều diện tích silicon hơn, đồng thời nguồn cung DRAM truyền thống đã bị hạn chế.

Hiện tại chưa có nhà sản xuất nào có kế hoạch chuyển đổi dây chuyền sản xuất HBM trở lại DRAM truyền thống. Lý do rất đơn giản. Tỷ suất lợi nhuận của HBM cao hơn nhiều so với DRAM thông thường. Các nhà sản xuất hợp lý sẽ không thay thế dây chuyền sản xuất có lợi nhuận cao bằng các sản phẩm có lợi nhuận thấp. Điều này làm thay đổi căng thẳng về nguồn cung từ hiện tượng mang tính chu kỳ sang hiện tượng mang tính cấu trúc sẽ không thể đảo ngược miễn là nhu cầu về AI vẫn tiếp tục.

Do đó, việc tiếp tục tăng giá lưu trữ HBM sẽ kéo dài.

Số lượng và giá cả cả năm của HBM về cơ bản đã được thống nhất vào đầu năm, mang lại cho nhà sản xuất khả năng sinh lời cao. Dữ liệu của TrendForce xác nhận điều này: Trong quý 1 năm 2026, giá hợp đồng DRAM truyền thống tăng từ 90% đến 95% so với tháng trước, đây là mức tăng kỷ lục trong một quý lớn nhất và sẽ tiếp tục tăng trong quý 2. Giai đoạn tăng giá của một chu kỳ DRAM thông thường thường kéo dài từ 4 đến 6 quý trước khi đạt đỉnh và đợt này đã tiếp tục tăng trong gần 8 quý. JPMorgan thậm chí còn dự đoán giá DRAM có thể tăng trong 4 năm liên tiếp, điều chưa từng xảy ra trong lịch sử ngành.

Vì vậy, gần như có thể nói rằng việc lưu trữ đã thay đổi từ một thứ hàng hóa thành một thứ xa xỉ.

Sự khác biệt lớn nhất giữa hàng xa xỉ và hàng thông thường là giá cả. Giá của hàng hóa được xác định bởi chi phí cận biên. Bất kỳ ai cũng có thể mở rộng sản xuất và lợi nhuận cuối cùng sẽ bị san bằng do cạnh tranh, do đó mức định giá thấp được ấn định. Giá của hàng xa xỉ được quyết định bởi sự khan hiếm và sức mạnh định giá. Nguồn cung được kiểm soát và lợi nhuận có thể được duy trì ở mức cao trong thời gian dài, do đó phí bảo hiểm sẽ được phân bổ. Tiền đề của quy luật cũ "PE thấp bằng đỉnh" là lợi nhuận sẽ quay trở lại đường xu hướng giảm dài hạn. Nhưng nếu bản thân đường xu hướng đã quay đầu lại thì nơi nó quay trở lại sẽ là một câu hỏi mở.

Quay lại mâu thuẫn lúc đầu. Giá cổ phiếu đang ở mức cao nhất mọi thời đại và định giá đang ở mức thấp nhất mọi thời đại. Điều bất thường này tồn tại bởi vì thị trường vẫn đang sử dụng khuôn khổ hàng hóa cũ để định giá một ngành công nghiệp đã trở thành sản phẩm xa xỉ. Micron vừa hoàn thiện khuôn khổ cũ này bằng báo cáo tài chính đạt tỷ suất lợi nhuận gộp 84,9% và hướng dẫn về tỷ suất lợi nhuận gộp 86%. Nếu không còn đường quay lại thì PE hiện tại 5 đến 10 lần là sai.

Do đó, chúng tôi tin rằng ngay cả với những mức cao mới, kho lưu trữ vẫn không đắt.

Sau HBM, NAND có phải là khóa học chính thực sự?

Giữa mỗi vòng thị trường lớn, thị trường sẽ đặt ra cùng một câu hỏi: sau khi người dẫn đầu thăng tiến xong thì ai sẽ là người tiếp quản.

HBM và DRAM là những nhân vật chính trong vòng thị trường lưu trữ này. Sự trỗi dậy của ba gã khổng lồ về cơ bản đã được ghi lại trên đầu họ và NAND luôn được coi là vai trò hỗ trợ.

Nhưng nếu nhìn kỹ vào cơ cấu cung cầu, bạn sẽ thấy một điều phản trực giác: NAND, vốn luôn được coi là lá tía tô, có thể là món ăn chính. Theo một nghĩa nào đó, sự thiếu hụt của nó thậm chí còn trầm trọng hơn HBM.

Trước tiên hãy nói về lý do tại sao HBM lại phổ biến đến vậy. HBM là cấu hình tiêu chuẩn của thẻ tăng tốc AI, với đơn giá cao, lợi nhuận cao và rào cản kỹ thuật cao. Hynix dựa vào đó để đạt được 62% thị phần và tỷ suất lợi nhuận ròng 77%. Đây đều là sự thật. Nhưng HBM có một đặc điểm: mặc dù nguồn cung khan hiếm nhưng con đường mở rộng của nó rất rõ ràng. Ba gã khổng lồ đều đang chi tiền cho HBM để mở rộng năng lực sản xuất. Samsung và Micron đang bắt kịp Hynix. HBM4 và HBM4E đang phát triển từ thế hệ này sang thế hệ khác. Nguồn cung đang tăng lên với tốc độ có thể nhìn thấy được nhưng tạm thời không thể theo kịp nhu cầu.

Nhà máy NAND đã không mở rộng sản xuất trong nhiều năm.

Do giá NAND giảm mạnh từ năm 2022 đến 2023 nên tất cả người chơi đều lo sợ. Chi phí vốn cho NAND của Kioxia, Western Digital, Samsung và Hynix đã bị cắt giảm xuống mức cực thấp, đồng thời các dây chuyền sản xuất mới liên tục bị trì hoãn và sớm nhất họ sẽ phải đợi đến năm 2027.

Ba gã khổng lồ đã ưu tiên năng lực sản xuất tấm bán dẫn và chi phí vốn cho HBM và DRAM cao cấp, đồng thời nguồn lực còn lại cho NAND đã bị nén lại. Micron thậm chí còn đóng cửa hoạt động kinh doanh Crucial cấp tiêu dùng và phân bổ toàn bộ năng lực sản xuất của mình cho bộ lưu trữ cấp doanh nghiệp và cấp GPU.

Nguồn cung NAND thiếu nhưng nhu cầu lại rất lớn.

Suy luận mô hình lớn yêu cầu thông lượng dữ liệu và bộ nhớ đệm KV lớn, điều này trực tiếp tạo ra nhu cầu bùng nổ về SSD cấp doanh nghiệp (eSSD). Trong quý 1 năm 2026, doanh thu eSSD toàn cầu tăng 86% so với quý trước. Một khía cạnh khác là do thiếu ổ cứng. Nguồn cung ổ cứng cơ học cũng khan hiếm, các trung tâm dữ liệu buộc phải sử dụng SSD dung lượng cao để thay thế HDD, điều này chuyển một phần nhu cầu ban đầu từ HDD sang NAND.

Giám đốc điều hành của Phison Electronics cho biết: "Mọi nhà sản xuất NAND đều nói với chúng tôi rằng nó đã bán hết vào năm 2026." Kioxia cũng xác nhận toàn bộ năng lực sản xuất NAND vào năm 2026 sẽ được bán hết. Giá của TLC NAND 1Tb đã tăng từ khoảng 4,8 USD vào tháng 7 năm 2025 lên khoảng 10,7 USD vào cuối năm 2025, tăng hơn gấp đôi sau vài tháng.

HBM đang khan hiếm nhưng nguồn cung đang tăng lên một cách rõ ràng; NAND đang khan hiếm nhưng nguồn cung gần như không tăng. Có một liều thuốc giải độc cho sự căng thẳng của HBM, nhưng nó có tác dụng chậm; không có thuốc giải cho sự căng thẳng của NAND vì không có ai phân phát thuốc. Từ góc độ này, khoảng cách cung cầu đối với NAND cứng nhắc hơn HBM và giá cả có thể bền vững hơn.

Đây là lý do tại sao hai cổ phiếu hoạt động tốt nhất trong S&P 500 vào năm 2026 không phải là Hynix, công ty dẫn đầu HBM, cũng không phải Micron, mà là Western Digital, công ty thuần túy là NAND và SSD, và SanDisk, được tách ra từ nó. Thị trường đã tự mình quyết định và âm thầm chuyển NAND từ vai trò hỗ trợ sang vai trò dẫn đầu nhưng hầu hết mọi người vẫn chưa để ý.

Tất nhiên, NAND có những rủi ro. Nó không có sự ràng buộc cứng nhắc của các thẻ tăng tốc AI như HBM, và nhu cầu hạ nguồn vẫn bị trộn lẫn với những biến động mang tính chu kỳ của thiết bị điện tử tiêu dùng. Tiền đề của logic thiếu hụt NAND là nhu cầu về lý luận AI và thay thế ổ cứng có thể tiếp tục. Nhưng ít nhất hiện tại, từ ba khía cạnh là giá hợp đồng, chu kỳ tồn kho và sự sẵn sàng mở rộng sản xuất, tình trạng thiếu NAND thuần túy hơn HBM.