Khi Fintech hợp nhất với nền tảng tiền điện tử: thập kỷ tiếp theo của tài chính kỹ thuật số

Các công nghệ tài chính hàng đầu đang đưa stablecoin và cơ sở hạ tầng blockchain vào các sản phẩm cốt lõi để định hình lại bối cảnh thanh toán toàn cầu.

Tác giả gốc: Benji Siem, IOSG Ventures

Giới thiệu

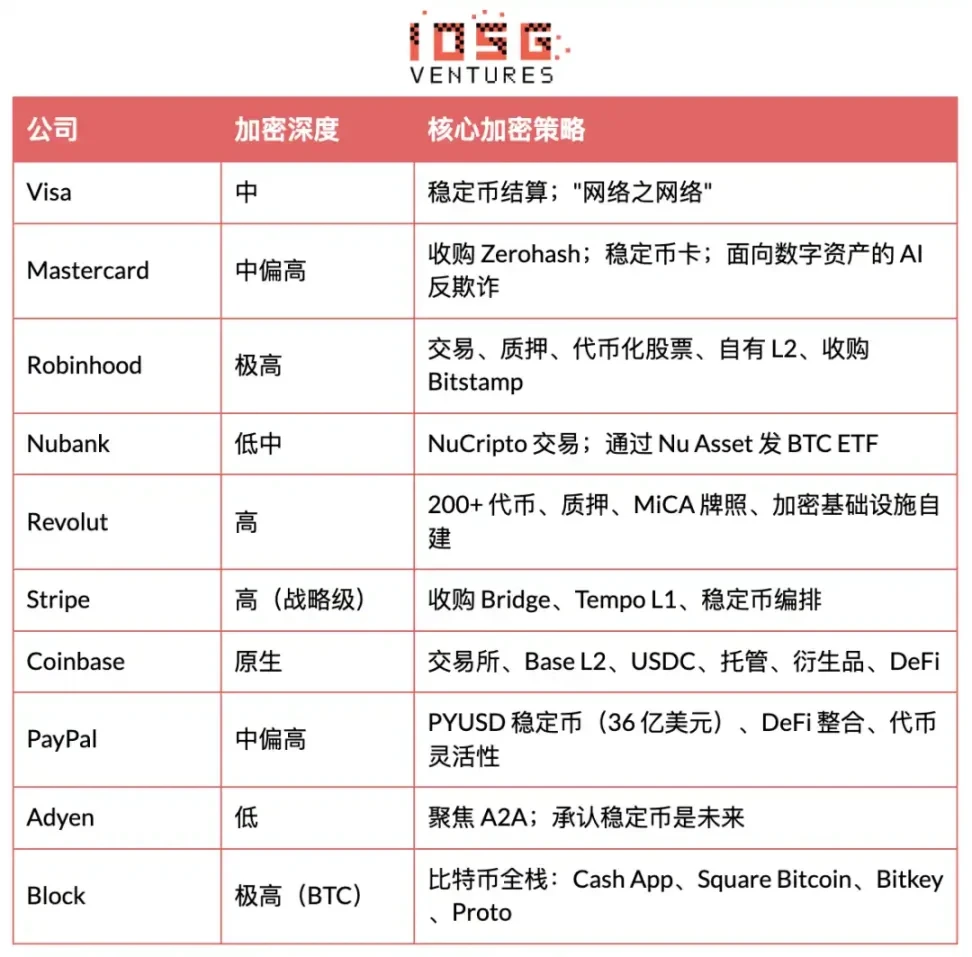

Stripe mua lại Bridge với giá 1,1 tỷ USD. Mastercard mua lại Zerohash với giá xấp xỉ 2 tỷ USD. Robinhood ra mắt L2 của riêng mình.

Đây không phải là những vụ cá cược riêng lẻ mà là tín hiệu của một sự thay đổi mang tính kiến tạo—những gã khổng lồ công nghệ tài chính lớn nhất đang tích hợp cơ sở hạ tầng blockchain, stablecoin và đường ray tài chính phi tập trung trực tiếp vào các sản phẩm cốt lõi của họ. Trong thập kỷ qua, các công ty fintech đã chuyển đổi hoạt động thanh toán, ngân hàng và đầu tư thông qua nền tảng phần mềm gốc và phân phối kỹ thuật số trên quy mô lớn. Giai đoạn tiếp theo đã bắt đầu: mã hóa đang trở thành phần phụ trợ.

Báo cáo này phân tích cách tiếp cận của mười công ty công nghệ tài chính hàng đầu trong lĩnh vực tài chính kỹ thuật số, tập trung vào mô hình kinh doanh, yếu tố thúc đẩy doanh thu và chiến lược tích hợp thanh toán tiền điện tử và cơ sở hạ tầng DeFi.

Một mô hình nhất quán xuất hiện: Các công ty thành công nhất coi tiền điện tử không phải là tài sản đầu cơ mà là cơ sở hạ tầng phụ trợ có thể tăng tốc độ thanh toán, giảm chi phí và mở rộng kết nối tài chính toàn cầu. Đặc biệt, Stablecoin đang trở thành cầu nối giữa hệ thống tài chính truyền thống và thị trường trực tuyến.

Những hiểu biết sâu sắc về ngành Fintech

Sự đồng thuận về tài chính kỹ thuật số: Cách những người chơi khác nhau nhìn thấy cơ hội này

Nền tảng tài chính kỹ thuật số của mười công ty này có thể được tóm tắt như sau:

"Các dịch vụ tài chính phải không biên giới, theo thời gian thực, được xác định bằng phần mềm và có thể kết hợp được - người dùng cuối không thể nhận thấy sự tuân thủ".

Hiểu biết của những người chơi khác nhau về cơ hội:

Người chơi Cơ sở hạ tầng cơ bản (Visa, Mastercard, Stripe, Adyen)

- Quan điểm cơ bản: Chuyển đổi đường dẫn cơ bản của dòng vốn nhưng không giữ mối quan hệ với khách hàng

- Cơ hội: Mỗi kênh thanh toán mới (stablecoin, A2A, thanh toán tức thời) đang mở rộng thị trường có thể phục vụ được

- Tăng cường các điểm vào: Stablecoin giảm trở ngại trong thanh toán và hiện thực hóa quản lý quỹ 7 × 24 giờ

Loại nền tảng tiêu dùng (Nu, Revolut, PayPal, Cash App)

- Quan điểm cơ bản: Chiếm lối vào tài chính chính của người dùng, bán kèm gói dịch vụ

- Cơ hội: tích hợp ngân hàng + thanh toán + đầu tư + mã hóa vào một Ứng dụng để cải thiện LTV

- Tăng điểm đầu vào: coi tiền điện tử như một lớp để tăng hoạt động và kiếm tiền (phí giao dịch, sản phẩm kiếm lãi, xuyên biên giới)

Người chơi kết hợp (Robinhood, Block, SoFi)

Các nhà tổng hợp đặt giá thầu để có được năng lực tổng hợp cho các thị trường khác nhau:

- Quan điểm cơ bản: Tích hợp theo chiều dọc ở cả hai đầu của sản phẩm C-end + cơ sở hạ tầng

- Cơ hội: Thu lợi nhuận ở nhiều lớp (Hoạt động của khách hàng C, cơ sở hạ tầng B2B, lưu ký tài sản)

- Tăng cường các điểm vào: chiến lược mã hóa song phương (phân phối bên C + quyền sở hữu cơ sở hạ tầng)

Các xu hướng chính trong lĩnh vực công nghệ tài chính

Dựa trên phân tích của mười công ty hàng đầu này, một số mô hình rõ ràng đã xuất hiện. Chúng là những lập luận cốt lõi của báo cáo này và các trường hợp công ty tiếp theo cũng như các sách hướng dẫn tích hợp đã xác nhận chúng.

Cơ sở hạ tầng là ưu tiên hàng đầu chứ không phải đầu cơ

Gần như tất cả các công ty đều coi tiền điện tử là cơ sở hạ tầng phụ trợ chứ không phải đầu cơ mặt trước. Visa, Mastercard, Stripe và Adyen đang nâng cấp lớp thanh toán của họ bằng stablecoin trong khi vẫn giữ nguyên trải nghiệm của người tiêu dùng. Mã hóa chỉ thành công khi nó "vô hình". Đây là mô hình nhất quán nhất trong số mười công ty và nó cũng áp dụng cho tất cả các chiến lược tích hợp tiếp theo.

Stablecoin là “tài sản cầu nối”

Mọi công ty liên quan đến tiền điện tử đều đang đặt cược vào stablecoin như một lớp chuyển tiếp giữa TradFi và tiền điện tử:

- Visa: thanh toán USDC trên Solana, hơn 130 gói thẻ stablecoin

- Mastercard: USDC, PYUSD, USDG, FIUSD Bốn stablecoin, bao gồm nhiều chuỗi

- Robinhood: Hợp tác với USDG và chia sẻ doanh thu

- PayPal: PYUSD tự phát, nội bộ hóa quy trình thanh toán

- Stripe: USDC để người bán xuyên biên giới rút tiền

Stablecoin có thể rút ngắn thời gian thanh toán, giảm ma sát ngoại hối và cho phép quản lý quỹ có thể lập trình mà không gặp rủi ro biến động.

Con hào "phân phối được quản lý"

Các công ty có cơ sở người dùng lớn (PayPal 400 triệu, Revolut 50 triệu +, Nu 122 triệu, Cash App 58 triệu) tự định vị mình là những người gửi và rút tiền tuân thủ, thay vì là người xây dựng giao thức. Lợi thế cạnh tranh của họ không phải là công nghệ mà là sự tin tưởng, sự tuân thủ và phân phối quy mô.

DeFi là bán buôn, không phải bán lẻ

Không có công ty nào trực tiếp cung cấp giao thức DeFi gốc cho người dùng C-end. Thay vào đó, DeFi tồn tại dưới dạng phụ trợ bán buôn: nguồn doanh thu (trái phiếu kho bạc được mã hóa, thị trường tiền tệ), tối ưu hóa thanh khoản (thanh toán nhanh hơn, xuyên biên giới rẻ hơn) và đóng gói sản phẩm (tài khoản tiết kiệm tuân thủ được hỗ trợ bởi doanh thu DeFi). DeFi đã trở thành cơ sở hạ tầng hỗ trợ các sản phẩm được quản lý, thay vì trải nghiệm hướng đến người dùng. Nền tảng này cũng xác định các cơ hội hội nhập và chủ đề đầu tư tiếp theo của báo cáo này.

Chiến lược đa đường sắt (Đa đường sắt)

Các công ty đang xây dựng cơ sở hạ tầng độc lập với các phương thức thanh toán:

- Stripe: "Dù tôi đi đường sắt nào, tôi muốn có lớp tiền tệ có thể lập trình đó"

- Master rcard: "Công ty đa tuyến", bao gồm thẻ, A2A, thanh toán thời gian thực, chuỗi khối

- Adyen: "Hệ điều hành toàn cầu dành cho thanh toán doanh nghiệp"

Khi các phương thức thanh toán ngày càng phân mảnh (thẻ, A2A, stablecoin, BNPL), người chiến thắng sẽ là những công ty có thể định tuyến thông minh giữa tất cả các tuyến đường.

Điểm hội tụ

Chiến lược chiến thắng có thể được chắt lọc thành: trở thành một vỏ bọc tuân thủ cho tiền có thể lập trình, nắm bắt giá trị thông qua phân phối, tin cậy và tuân thủ, thay vì bằng cách giữ giao thức hoặc phơi bày rủi ro đầu cơ.

Các công ty có lợi thế nhất đều có ít nhất một trong những yếu tố sau: phân phối hàng loạt (Nu, PayPal, Revolut, Cash App), kiểm soát cơ sở hạ tầng (Visa, Stripe, Mastercard) hoặc tích hợp dọc (Robinhood, Block, SoFi).

Mô hình tốt và mô hình xấu

Mô hình kinh doanh mạnh mẽ và có thể mở rộng

Mô hình mạng thanh toán "Tollgate" (Visa, Mastercard)

- Chi phí cận biên trên mỗi giao dịch gần như bằng 0; đòn bẩy chi phí cố định rất lớn; hiệu ứng mạng gần như không thể phá vỡ.

- Về cơ bản có khả năng mở rộng vô hạn: mỗi giao dịch mới sẽ tăng doanh thu với chi phí gia tăng gần như bằng không.

- Rủi ro tích hợp tiền điện tử: Về mặt lý thuyết, các khoản thanh toán Stablecoin và A2A có thể bỏ qua các tổ chức thẻ, nhưng Visa và Mastercard đã phản ứng bằng cách tự định vị mình là “mạng của các mạng” nằm trên tất cả các đường ray, bao gồm cả tiền điện tử.

Cơ sở hạ tầng dưới dạng dịch vụ (Stripe, Adyen)

- Sau khi được nhúng vào kho công nghệ của người bán, chi phí chuyển đổi sẽ cực kỳ cao; doanh thu tăng lên khi số lượng thương gia phát triển; các dịch vụ giá trị gia tăng (chống gian lận, thuế, thanh toán) tiếp tục thúc đẩy ARPU tăng lên.

- Stripe xử lý 1,4 nghìn tỷ USD vào năm 2024 (khoảng 1,3% GDP toàn cầu).

- Cược Stripe's Bridge/Tempo là trò chơi có cơ sở hạ tầng tích cực nhất hiện có. Nếu thanh toán bằng stablecoin thành công, Stripe có thể nắm bắt được tầng lớp nhà phát triển của thương mại gốc tiền điện tử.

Doanh thu định kỳ + Lưu động (Đăng ký & Dịch vụ Coinbase, Revolut Premium)

Doanh thu từ lãi suất dự trữ của stablecoin (Coinbase đã kiếm được 332,5 triệu đô la từ USDC chỉ trong quý 4 năm 2025), phần thưởng đặt cược và phí đăng ký ổn định hơn nhiều so với hoa hồng giao dịch.

Doanh thu tăng theo AUM/AUC thay vì chỉ khối lượng giao dịch, khiến doanh thu dễ dự đoán hơn.

Ngân hàng kỹ thuật số chi phí thấp (Nubank) dành cho các thị trường chưa được quan tâm

Chi phí dịch vụ hàng tháng chỉ là 0,80 USD, trong khi các ngân hàng truyền thống là từ 5–10 USD trở lên; tỷ lệ hoạt động hàng tháng là 83%+; biên lãi ròng là 17,7%.

Ở những thị trường có ngân hàng yếu, việc thu hút khách hàng gần như mang tính lan truyền; với 122,7 triệu khách hàng, có rất nhiều cơ hội để bán kèm.

Mô hình có rủi ro cao hơn/khả năng mở rộng kém

Hoàn toàn phụ thuộc vào phí giao dịch

- Các công ty có hơn 90% doanh thu từ phí giao dịch hoàn toàn phụ thuộc vào chu kỳ thị trường. Trong thị trường tiền điện tử giá xuống, khối lượng giao dịch có thể giảm 70–90%.

- Sự đa dạng hóa rất quan trọng: Tỷ lệ doanh thu giao dịch của Coinbase đã giảm từ 96% vào năm 2020 xuống mức dự kiến là 59% vào năm 2025. Robinhood hiện có 11 ngành nghề kinh doanh.

Sự phụ thuộc vào PFOF (Thanh toán cho luồng đơn hàng)

- PFOF đã bị cấm ở EU và tiếp tục bị giám sát chặt chẽ ở Hoa Kỳ. Các công ty dựa vào PFOF phải đối mặt với rủi ro pháp lý hiện hữu đối với mô hình doanh thu cốt lõi của họ.

- Con đường tốt hơn: Chuyển sang đăng ký (Robinhood Gold), thu nhập từ lãi và khách hàng tổ chức (mua lại Bitstamp).

Kinh doanh tiền điện tử không có doanh thu định kỳ/dù cố định

- Một nền tảng giao dịch tiền điện tử chỉ dựa vào phí giao dịch giao ngay, không đặt cọc, không lãi suất stablecoin, không quyền giám hộ, không thu nhập từ giao thức DeFi, không đăng ký - đây là một hoạt động kinh doanh cực kỳ thuận chu kỳ.

- Một mô hình kinh doanh mã hóa tốt sẽ tạo ra nhiều dòng doanh thu (giao dịch + đặt cọc + tiền lãi + phí giao thức + đăng ký).

"Dòng doanh thu Bitcoin" không có lợi nhuận

- Block đã báo cáo doanh thu Bitcoin là 1,97 tỷ USD trong quý 3 năm 2025, nhưng chi phí cho doanh thu Bitcoin là 1,89 tỷ USD và tỷ suất lợi nhuận gộp của doanh thu kênh BTC chỉ khoảng 4%. Nó thúc đẩy doanh thu nhưng đóng góp rất ít vào lợi nhuận gộp.

- Giá trị chiến lược của nó nằm ở khả năng khóa sinh thái (người dùng mua BTC trên Ứng dụng tiền mặt sẽ gắn bó hơn), thay vì kiếm lợi nhuận trực tiếp từ BTC.

Khuôn khổ: Mô hình kinh doanh công nghệ tài chính tiền điện tử “tốt” là gì?

Sách hướng dẫn tích hợp tiền điện tử Fintech

Sách hướng dẫn dưới đây mô tả cách 10 công ty đang thực hiện các nguyên tắc cơ bản trên. Để hiểu lý do tại sao những cách chơi này lại hiệu quả, hãy quay lại phần "Xu hướng chính" trước đó.

Tích hợp Stablecoin (phổ biến nhất, mạnh mẽ nhất)

- Visa: Thanh toán USDC trong mạng

- Mastercard: hợp tác thẻ với OKX; mua lại Zerohash

- PayPal: PYUSD tự phát (3,6 tỷ USD đang lưu hành); hỗ trợ sử dụng DeFi

- Stripe: mua lại Bridge trị giá 1,1 tỷ USD để điều phối stablecoin; xây dựng Tempo L1

- Coinbase: đồng phát hành/đối tác USDC; doanh thu stablecoin dự kiến là 1,4 tỷ USD vào năm 2025

Biến giao dịch tiền điện tử trở thành một tính năng

- Robinhood: tích hợp tự nhiên giữa giao dịch tiền điện tử và cổ phiếu/tùy chọn

- Revolut: Hơn 200 giao dịch trong ứng dụng Token

- Nubank: NuCripto

- Ứng dụng chặn/tiền mặt: Mua, bán, chuyển nhượng bitcoin

Chi phí thêm rất thấp; nó có thể nắm bắt được nhu cầu bán lẻ trong thị trường giá lên; và nó có thể làm sâu sắc thêm sự gắn bó của người dùng.

Cơ sở hạ tầng blockchain tự xây dựng

- Coinbase → Base Chain (L2 dựa trên OP Stack)

- Stripe → Tempo (L1, hợp tác với Paradigm)

- Robinhood → Robinhood Chain (L2 dựa trên Arbitrum)

Sở hữu chuỗi = sở hữu nền kinh tế (Phí tuần tự, MEV, hiệu ứng mạng sinh thái). Tương tự là Visa đã xây dựng VisaNet của riêng mình thay vì dựa vào mạng của bên thứ ba.

Phương pháp tiếp cận toàn diện của Bitcoin (Phương pháp tiếp cận khối)

Ví tiêu dùng (Ứng dụng tiền mặt) → Sự chấp nhận của người bán (Square Bitcoin/Lightning) → Tự lưu trữ (Bitkey) → Khai thác (Proto) → Phát triển nguồn mở (Xoắn ốc).

Đây là một vụ đặt cược theo chiều dọc có sức thuyết phục cao: nếu Bitcoin thực sự trở thành một phương tiện thanh toán hàng ngày, Block sẽ sở hữu mọi lớp; nếu không thì đây là một khoản đầu tư nguồn lực lớn với kết quả không chắc chắn.

Dịch vụ lưu ký và tổ chức

- Coinbase Prime: Người giám sát hầu hết các quỹ ETF giao ngay Bitcoin/Ethereum của Hoa Kỳ

- Mastercard so với Visa: Cung cấp các lớp tuân thủ/KYC/AML cho việc áp dụng tiền điện tử của tổ chức

Các quỹ tổ chức yêu cầu quyền giám sát đáng tin cậy, được quản lý—một hoạt động kinh doanh có rào cản cao, lợi nhuận cao.

Gửi và rút tiền DeFi cũng như tham gia giao thức

- PayPal: PYUSD hỗ trợ cho vay/giao dịch DeFi trên Ethereum

- Coinbase: Base Chain mang các giao thức DeFi; USDC là loại stablecoin thống trị trong DeFi

- Revolut & Robinhood: Dịch vụ đặt cược (ETH, SOL)

Cơ hội tích hợp cho thanh toán tiền điện tử và DeFi

Thượng nguồn (Lớp bán buôn/cơ sở hạ tầng)

Mạng thanh toán Stablecoin

Sử dụng stablecoin để thanh toán liên ngân hàng, quản lý quỹ và rút tiền của người bán. Thời gian quyết toán được nén từ T+2 xuống gần thời gian thực, giúp giảm chi phí đại lý ngân hàng.

- Người thụ hưởng: Visa, Mastercard, Stripe, Adyen

- Ví dụ: Visa giải quyết các nghĩa vụ của VisaNet với USDC trên Solana

Thị trường tiền tệ được mã hóa dưới dạng thanh khoản

Coi trái phiếu chính phủ được mã hóa (như Ondo OUSG, Franklin OnChain) là dự trữ chịu lãi, không làm mất thanh khoản cũng như không gặp rủi ro tín dụng.

- Người thụ hưởng: PayPal, Nu, Revolut, SoFi

- Ví dụ: Mastercard MTN hỗ trợ tài sản trái phiếu kho bạc được mã hóa

Theo dõi chuyển tiền xuyên biên giới

Sử dụng theo dõi tiền tệ ổn định để thay thế SWIFT/ngân hàng đại lý cho chuyển tiền bên B2B và C. Thanh toán ngay lập tức, lãi suất thấp hơn, tỷ giá hối đoái tốt hơn.

- Người hưởng lợi: Stripe, PayPal (Xoom), Revolut, Nu

- Ví dụ: Stripe cho phép rút USDC cho người bán trên toàn cầu

Lớp tuân thủ có thể lập trình

AML/KYC dựa trên hợp đồng thông minh, giám sát giao dịch và sàng lọc các biện pháp trừng phạt. Tự động hóa việc tuân thủ, giảm lao động và đạt được điểm rủi ro theo thời gian thực.

- Người thụ hưởng: Tất cả người chơi được quản lý (đặc biệt là Visa và Mastercard bán dịch vụ giá trị gia tăng)

- Ví dụ: Visa Protect cho thanh toán A2A, Mastercard Crypto Secure

Dòng hạ lưu (lớp C-side/người bán)

Thẻ gắn với Stablecoin

Thẻ tiêu thụ trực tiếp từ số dư stablecoin được chuyển đổi thành tiền hợp pháp tại POS.

- Người thụ hưởng: Visa, Mastercard (Cơ bản), Revolut, Ứng dụng tiền mặt (Phân phối)

- Ví dụ: Chương trình thẻ 130+ stablecoin của Visa, Thẻ Mastercard OKX

Cho vay thế chấp bằng tiền điện tử

Sử dụng tài sản tiền điện tử làm tài sản thế chấp cho các khoản vay tiền pháp định mà không gây ra sự kiện chịu thuế.

- Người thụ hưởng: Robinhood, SoFi, Block, Revolut

- Ví dụ: Các khoản vay được thế chấp bằng Bitcoin thông qua Ứng dụng tiền mặt hoặc SoFi

Tài khoản tiết kiệm kiếm lãi

Các sản phẩm tiết kiệm năng suất cao được hỗ trợ bởi trái phiếu kho bạc được mã hóa hoặc giao thức cho vay DeFi, được phân phối trong một lớp vỏ tuân thủ.

- Người thụ hưởng: Nu, Revolut, PayPal, SoFi

- Ví dụ: các sản phẩm "kiếm tiền điện tử" do Revolut cung cấp, tiền lãi gần bằng thu nhập cầm cố

Thanh toán tiền tệ ổn định cho người bán

Cho phép người bán thanh toán bằng loại tiền tệ ổn định thay vì tiền tệ fiat, giảm rủi ro ngoại hối và tăng tốc độ rút tiền.

- Người thụ hưởng: Stripe, Adyen, Square, PayPal

- Ví dụ: Mastercard cho phép người bán thanh toán bằng USDC, PYUSD hoặc USDG thông qua Nuvei/Circle

P2P xuyên biên giới ngay lập tức

Các khoản chuyển tiền ổn định bằng tiền tệ sẽ đến trong vài giây và tỷ lệ dưới 1%. Áp dụng Western Union/MoneyGram ở LatAm và Châu Á.

- Người thụ hưởng: PayPal (Xoom), Revolut, Ứng dụng tiền mặt, Nu

- Ví dụ: Nu cho phép BRL → USDC → chuyển tiền địa phương ở Mỹ Latinh

Cơ hội thích hợp khác biệt / lợi nhuận cao

Ví tự lưu ký dưới dạng dịch vụ

Giải pháp tự lưu ký nhãn trắng dành cho các tổ chức và người dùng có giá trị ròng cao. Bạn không chỉ có thể tính phí lưu trữ mà còn có thể đáp ứng các yêu cầu tuân thủ về việc tự lưu trữ.

- Người thụ hưởng: Robinhood (Bitkey), Block, Stripe (thông qua Bridge)

- Ví dụ: Ví phần cứng Bitkey của Block

Chương trình khách hàng thân thiết dựa trên Blockchain

Phát hành điểm dưới dạng mã thông báo để cho phép quy đổi giữa các hệ sinh thái. Tăng tính gắn bó và tạo doanh thu mới từ phần thưởng được mã hóa.

Người hưởng lợi: Mastercard, Visa, PayPal

Tích hợp các giao thức DeFi cho các tổ chức (tiềm năng rất lớn)

Cung cấp cho các tổ chức các lối vào khai thác thanh khoản, đặt cọc và cho vay DeFi được quản lý thông qua phần mềm trung gian tuân thủ.

- Người hưởng lợi: SoFi (Galileo), Stripe (Bridge), Mastercard (MTN)

- Ví dụ: SoFi Galileo cung cấp cam kết mã hóa nhãn trắng cho các ngân hàng

Thanh toán bảo vệ quyền riêng tư

Sử dụng bằng chứng không có kiến thức để đạt được hoạt động chuyển tiền ổn định "riêng tư và tuân thủ". Hỗ trợ các khoản thanh toán bí mật của doanh nghiệp đồng thời đáp ứng các yêu cầu tuân thủ AML.

·Người hưởng lợi: Tất cả các công ty (đặc biệt là Visa/Mastercard kinh doanh B2B)

Tách nhóm-Tái nhóm: Quan điểm cấu trúc

Thông tin chuyên sâu liên quan đến một báo cáo khác: Cấu trúc giá trị: Sự phát triển cấu trúc của đổi mới tài chính và Báo cáo chuyên sâu về đầu tư mạo hiểm

Những người chiến thắng trong việc tái cấp vốn là nhà cung cấp cơ sở hạ tầng, không phải nền tảng tiêu dùng

Các doanh nghiệp fintech bền vững và có khả năng mở rộng nhất là những doanh nghiệp cho phép người khác thực hiện việc đóng gói thay vì tự đóng gói:

Người chơi cơ sở hạ tầng (Visa, Mastercard, Stripe, Adyen)

- Biên lợi nhuận gộp 90–98%, Biên lợi nhuận hoạt động 50–62%

- Chi phí thu hút khách hàng gần bằng 0 (nhà phát triển/ngân hàng mang đến người dùng)

- Hiệu ứng mạng hoặc sự ràng buộc của nhà phát triển là con hào

- Doanh thu tăng nhờ mở rộng hệ sinh thái chứ không phải việc thu hút khách hàng trực tiếp

Nền tảng tiêu dùng (Robinhood, Nu, Revolut, PayPal):

- Biên lợi nhuận gộp 30–50%, tỷ suất lợi nhuận hoạt động 10–25%

- Chi phí thu hút khách hàng là 200–450 USD

- Phải áp dụng từ 3 sản phẩm trở lên mới có lãi

- Thêm dễ bị tổn thương trước những thay đổi về quy định và chu kỳ thị trường

Visa kiếm được 97,8% lợi nhuận gộp trên khối lượng thanh toán 17 nghìn tỷ USD, trong khi doanh thu giao dịch tiền điện tử của Robinhood mang tính thuận chu kỳ – so sánh này minh họa khoảng cách cơ bản giữa hai bên.

Ba yếu tố phụ thuộc chính quyết định sự thành công hay thất bại của Tái nhóm

Phụ thuộc 1: Nguồn tài trợ (giấy phép ngân hàng = hào lãi kép)

- Người chiến thắng: Nu ($19 tỷ tiền gửi, chi phí cấp vốn 3–4%, lãi ròng cho vay 17,7%), SoFi (giấy phép ngân hàng có thể hấp thụ tiền gửi)

- Người thua cuộc: PayPal (không có giấy phép, không thể nhận tiền gửi), Revolut (giấy phép của Vương quốc Anh) bị trì hoãn, không thể cạnh tranh ở bên cho vay)

Các công nghệ tài chính tiêu dùng không có giấy phép ngân hàng hoặc bị các đối tác BaaS bắt cóc (chẳng hạn như sự sụp đổ của Synapse vào năm 2024) hoặc họ không thể nội bộ hóa mức chênh lệch "cho vay tiền gửi" - và đây là chìa khóa kiếm tiền.

Phụ thuộc 2: Kinh tế bán chéo (ngưỡng từ 3 sản phẩm trở lên)

- Người dùng một sản phẩm (doanh thu hàng năm ($50 doanh thu hàng năm, $150 LTV) đang mất tiền ở mức $200–450 CAC. Người dùng ba sản phẩm (doanh thu hàng năm $180, LTV $540) chỉ mới bắt đầu kiếm tiền.

- Các trường hợp thành công: Robinhood (11 sản phẩm, ARPU $191, +82% so với cùng kỳ năm trước), Revolut (doanh thu kinh doanh của cải +298%), Nu (hoạt động hàng tháng trên nhiều sản phẩm 83%)

- Trường hợp thất bại: PayPal (400 triệu người dùng, nhưng hầu hết chỉ sử dụng thanh toán, bán kèm Venmo/tiền điện tử/tiết kiệm)

Phụ thuộc 3: Nhà phát triển / Doanh nghiệp Khóa chặt (Độ sâu tích hợp)

- Stripe's Moat: Sau khi tích hợp Thanh toán + Thuế + Kết nối + Radar, sẽ mất hơn 6 tháng đầu tư kỹ thuật để tháo dỡ. Với mỗi sản phẩm bổ sung, chi phí chuyển đổi lại tăng lên.

- Thiên tài trong sự “tráo đổi” của Visa: 20.000 ngân hàng cạnh tranh với nhau để giành khách hàng (phân quyền), nhưng tất cả đều sử dụng giao thức của Visa (tập trung hóa). Các ngân hàng không thể rời đi vì bản thân mạng lưới đã là sản phẩm. CAC bằng 0, lợi nhuận gộp 97,8% và "thu phí" từ khối lượng giao dịch 17 nghìn tỷ USD.

Đối với mã hóa phía C, các thách thức về cấu trúc bao gồm: trách nhiệm lưu ký, lợi nhuận bị nén (Uniswap 0,3% so với Coinbase 1–2%), không bị khóa (người dùng có thể rút khỏi quyền giám hộ), tính thuận chu kỳ mạnh mẽ (doanh thu Coinbase -75% trong năm 2022–2023).

Cơ sở để mã hóa giành chiến thắng: trở thành "Stripe/Visa của stablecoin"

Mô hình chung của các câu chuyện thành công về fintech rất rõ ràng: xây dựng phần mềm trung gian tuân thủ để loại bỏ sự phức tạp của chuỗi khối dành cho doanh nghiệp và khách hàng fintech.

Chủ đề đầu tư 1: Lớp điều phối Stablecoin

- Việc mua lại Bridge trị giá 1,1 tỷ USD của Stripe chứng minh một điều: các công ty muốn thanh toán bằng stablecoin nhưng họ không muốn chạy các nút riêng, quản lý ví hoặc nhận giấy phép từ 50 tiểu bang.

- Sản phẩm chiến thắng: Một API xử lý đồng thời việc định tuyến đa liên kết, tối ưu hóa thanh khoản, sàng lọc tuân thủ và báo cáo thuế. Các doanh nghiệp chỉ cần gọi POST /transfer và cơ sở hạ tầng sẽ lo phần còn lại.

- Mô hình kinh tế: Lãi suất chốt lời 0,5–1% được tính cho các giao dịch lớn và chi phí biên của mỗi giao dịch bằng 0. Sau khi kết nối, chi phí chuyển đổi là cực kỳ cao. Lợi nhuận gộp hơn 90% tương tự, nhưng được áp dụng cho thị trường thanh toán stablecoin trị giá hơn 2 nghìn tỷ đô la.

Chủ đề đầu tư 2: Vault-as-a-Service (Phương pháp tiếp cận “Fireblocks”)

PayPal, Robinhood và Nu đều quản lý hàng tỷ đô la tài sản tiền điện tử. Dịch vụ lưu trữ yêu cầu tuân thủ OCC, bảo mật MPC/HSM, bảo hiểm hơn 100 triệu USD, khắc phục thảm họa.

- Cơ hội nằm ở chỗ: cung cấp "AWS lưu trữ mã hóa" - doanh nghiệp truy cập thông qua API và chịu trách nhiệm quản lý khóa, công cụ chính sách (chẳng hạn như "việc rút hơn 100.000 đô la Mỹ cần có 3 lần phê duyệt"), báo cáo tuân thủ và sàng lọc OFAC.

- Mọi công ty fintech bổ sung tiền điện tử đều cần nó

- Không CAC (chu kỳ bán hàng B2B)

- Tỷ lệ giữ chân cao (thay thế quyền giám hộ = hơn 12 tháng kiểm tra bảo mật)

- Người chiến thắng: Fireblocks (định giá 8 tỷ đô la), Anchorage Digital (người giữ giấy phép OCC), Copper.co

Chủ đề đầu tư 3: Phần mềm trung gian DeFi /"Vault Curator" lớp

Thứ hiện đang thiếu là: "Sọc cho doanh thu DeFi". Nó tổng hợp lợi nhuận trên các trái phiếu kho bạc Aave, Hợp chất, Morpho và mã hóa (Ondo OUSG) trong khi trừu tượng hóa phí gas, tạo báo cáo thuế (1099 để tuân thủ IRS) và cung cấp lớp bảo hiểm và lớp tuân thủ.

Cơ hội dành cho người quản lý Vault:

- Tài chính Ondo: Trái phiếu kho bạc được mã hóa, lãi suất 5%

- Tài chính được hỗ trợ: Trái phiếu doanh nghiệp được mã hóa

- Maple/Goldfinch: Cho vay DeFi cấp tổ chức với các nhà bảo lãnh

Ví dụ cụ thể: SoFi có hàng tỷ đô la tiền gửi trên sổ sách của mình và các tài khoản truyền thống chỉ đưa ra 0–1%. Nếu nền tảng B2B Galileo của nó có thể cung cấp “API lợi nhuận DeFi” để kết nối với 5% trái phiếu chính phủ được mã hóa, SoFi có thể cung cấp cho khách hàng 4% APY, giữ mức chênh lệch 1% cho chính nó và không đưa tài sản vào bảng cân đối kế toán. Cách tiếp cận phần mềm trung gian này giữa các giao thức và fintech được quản lý, chịu trách nhiệm về phần vỏ tuân thủ và báo cáo thuế, là khoảng trắng hiện tại.

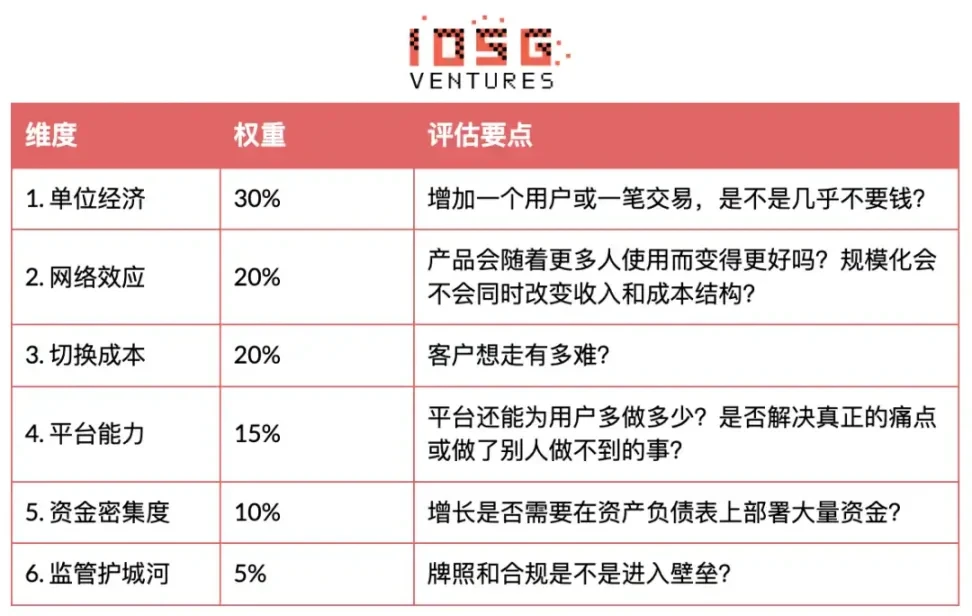

Khung: Đánh giá các mô hình kinh doanh Fintech

Bảng tổng quan

Tích hợp mã hóa và căn chỉnh cơ bản của từng mô hình company

Kết luận

Tương lai của công nghệ tài chính nằm ở sự tích hợp của các nền tảng tài chính truyền thống và cơ sở hạ tầng tài chính có thể lập trình. Thay vì thay thế các hệ thống hiện có, công nghệ blockchain ngày càng được tích hợp như một lớp thanh toán và thanh khoản hoạt động đằng sau hậu trường. Stablecoin, tài sản được mã hóa và thị trường trên chuỗi cho phép thanh toán nhanh hơn, thanh toán xuyên biên giới rẻ hơn và các sản phẩm tài chính mới trong khi phần lớn người dùng cuối không thể nhìn thấy được.

Cuối cùng, những công ty có khả năng nắm bắt giá trị tốt nhất trong lĩnh vực tài chính kỹ thuật số là những công ty kết hợp được hoạt động phân phối quy mô lớn, niềm tin pháp lý và kiểm soát cơ sở hạ tầng. Cho dù thông qua mạng thanh toán, nền tảng dành cho nhà phát triển hay hệ sinh thái tài chính tiêu dùng, người chiến thắng sẽ là những nền tảng loại bỏ được sự phức tạp về tài chính trong khi điều phối nhiều đường ray thanh toán. Khi các loại tiền tệ có thể lập trình được áp dụng rộng rãi hơn, các công ty fintech có thể tích hợp thành công tài chính truyền thống với cơ sở hạ tầng blockchain sẽ định hình thế hệ dịch vụ tài chính toàn cầu tiếp theo.