チェーン貸し市場の詳細調査:チェーン下のクレジットの清算

I. 定義進化:暗号化レバーから主流金融インフラまで

チェーン上に留まるのは新規ではありません。極端からパブリックビューにDeFiをプッシュした2020年コンバートのモバイルマイニング機構の導入により、DeFiの夏にドアを開けました。 同時に、チェーンベースのレンディングは、基本的に暗号化のための高レバリングツールです。ユーザーは、流動性をキャプチャし、液体を回収し、従来の財務の年間利益を数回追求することで、流動性を増加させながら、流動性を増加させます。 このモデルは、牛市場の環境でうまく機能します, しかし、2022テラ/ルナクラッシュとFTX破産のチェーン効果は、超高収率とチェーンクリアの脆弱性を露出しました. 2年間のシャッフルの後、チェーンは「レバリングツール」から「インフラの設定」への重要な移行を行いました。 この移行の駆動力は3倍です。まず、規制環境の改善 — 欧州連合のMiCAフレームワークの出現、SECによるETFの漸進的な支持、従来の金融のチェーンの順守に対する障壁を部分的に削除しました。第二に、RWAアセットのアップリンク波 - 米国トレアリー債、収益化企業債券、不動産利得権などの実際の資産は、初期投資レートの変更および利益率の増加につながり始めています。

お問い合わせ2026年初頭に、チェーンレンディング市場における資産の分類は、明確な3層構造を開発しました。 ボトム層は、最大の市場エリアと最も管理可能なエリアであるUSDC、Dai、USDTによって代表される固定通貨借入金であり、通常、セントLTVあたり80-90で、中層、主にETH、BTCなどの主流暗号化資産の担保として融資する揮発性資産、通常、揮発性価格に関連した流動性リスクに対処するため、50-70パーセントで制御される、およびトップ層、RWA資産は、特に不動産融資を要求する金融機関(Ge)を融資するなど、不動産投資を借ります。 地理的分布の観点では、チェーンレンディングのユーザー構造が深い変化を遂げています。 アジア市場は、個々の投資家や仲裁人によって支配されます, 高いレバレッジと複雑な戦略を支持します, 欧州とアメリカの市場は、機関化への明確な傾向を示しています, コンプライアンスホスティングのための大きな要件とKYC認証と監査透明性. ユーザ構造のこのフラグメンテーションは、異なる地域の合意の機能設計優先順位に直接影響を与えます。

II. 競争の構造: よりよい強さおよび技術

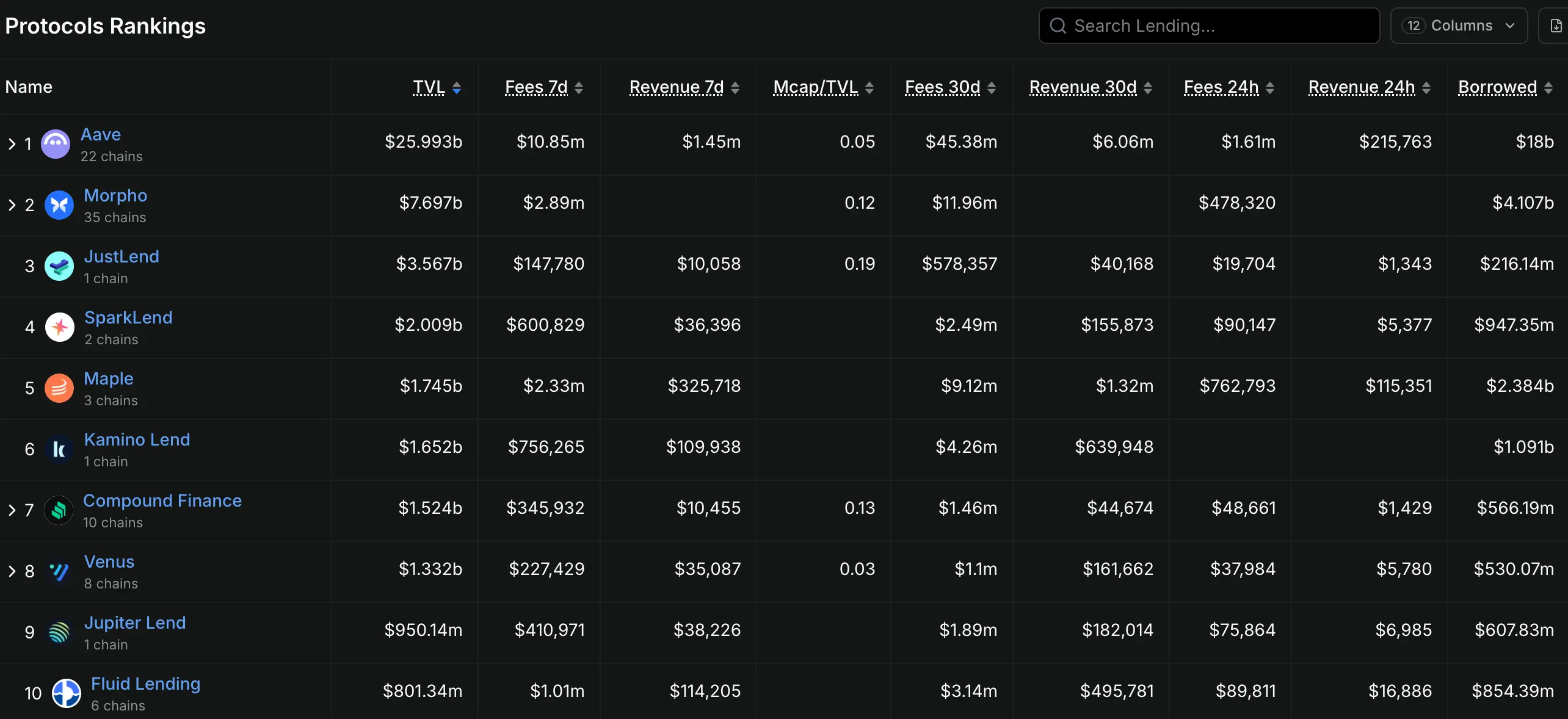

チェーンレンディング市場の競争パターンは典型的です「超強力」機能。 Aaveは、TVLで約$ 2.9億で絶対に優勢です。2番目の名前のコンパンド(約$ 2.6億)よりも10倍以上、貸しトラックで合計TVLの1セントあたり50以上です。 しかし、エイブのモットはネットワーク効果やブランド認知から来ません。私は知りません。 これらは、オープンソース協定の世界において少しの価値がありますが、その継続的技術と生態的拡張能力でもあります。 Aave V1の有利率モデルから、V2で導入されたクレジットコミッションと雷融資まで、V3のポータルクロスチェーンのモビリティと分離モデルまで、Aaveの商品の各生成は正確に市場を打つ。 V4バージョンは、クロスチェーンの清算能力と機関のコンプライアンスフレームワークをさらに強化するために、2026年半ばまでにオンラインであることが期待されます。 Aaveの影では、複数の異なる合意が自分の空間を検索しています。 Morpho Labsは、当初は、AAVEとCompund(P2Pマッチングによる資本効率のアップグレード)の最適化レイヤーとして独自の進化経路を踏襲し、独立したMorpho Blue(予言なし、ガバナンスの貸出なし)とMorpho Vault(プロリスクプランナーによる収益戦略)を「独立した合意」へと発展させました。 MakerDAO の DSR (DAI の節約率) の生態に基づいて、Spark の財政は安定した通貨の貸出の区域に固体ユーザー基盤を、Aave V3 の技術と結合しましたり、それに機関の記入項目に重要なゲートウェイを作ります確立しました。

技術的なルートに関しては、チェーンベースの融資契約は3つのパスに沿って分けられます。 ナンバーワン:Aave、Compund、Kamino Financeを含む代表的な合意書を持つ「連結流動性」ルート(P2Pool)は、有利率を動的に調整するアルゴリズムによる資金の効率的な配分を達成するために、共有プールにクレジット資金をプールするという考え方に基づいています。 このルートは、単純なユーザーエクスペリエンスを持ち、資本効率が低いという欠点(貸し手は直接借り手と条件を交渉することはできません)、十分にモバイルであることの利点を持っています。 2つ目は「ポイントツーポイントマッチ」ルート(P2P)で、Notional FinanceやMyso Financeなどの契約の数を表しています。これは、貸し手や借り手が固定期間、固定金利貸し体験を達成するために直接一致して提供することです。 このルートは金利安定性の面で利点がありますが、比較的不足している液体であり、資金の使用のための明確な計画を持つ借り手に適しています。 第3は、Euler Finance(V2バージョン)とAjna Finance(Ajna Finance)を含む「Permissions Pools(パーミッションプール)」のルートで、市場への完全なリスク管理当局に合意を与えることです。 - 予測不可能な給餌、不制の嘔吐、借主および貸し手は、独自のパラメータを設定し、リスクを負うリスクを負います。 このルートはより集中化されていますが、より高いユーザー教育コストと潜在的なスマートコントラクトリスクに直面しています。

コアリスク:清算、クレジット、クロスチェーントリプルジレンマ

チェーンレンディングのリスクマップは、従来の金融よりもはるかに複雑です。 銀行システムとは異なり、チェーン契約の預金保険はありません、最後のリゾートの中央銀行貸し手はありません、監督窓のガイダンスはありません— 危機が起きると、クリアーなメカニズムは価格の発見メカニズムになり、この「無尽力化」は市場のパニックの落下を顕在化する傾向にあります。 明確な滝は、チェーン貸しの最も一般的な制度上のリスクです。 2020年3月12日(木)、運賃価格の37パーセントのシングルデイドロップ「ブラック木曜日」、MakerDAOによる大規模清算の開始、不十分な流動性による清算のゼロ価格取引の極端な現象、ETH担保の実際の清算は市場価格の1セントあたり50-60です。 2022年5月にUST/LUNAの崩壊時に同様の事件が起きました。AaveとCompundのレバレッジの高いポジションが強制的に清算され、さらには市場を悪化させました。 清算滝のリスクに対処するため、合意は異なる戦略を採用しました。Aave V3は、借主が特定の資産に対して担保の効率性を最適化できるようにするため、「Efficacy Mode」を導入しました。Isolation Modeは、スタンドアローンプールに高リスクアセットを配置し、単一の資産のリスクを全体としてまとめることを防ぎ、Ajna Financeは予測者を完全に放棄し、債務と債務間の担保関係の自動価格設定を使用して、債務と債務と完全な利益を担保しました。

クレジットのデフォルトリスクは、チェーン貸しの第2最も困難なタスクです。 余分担保を使って「機械的実行」モデルは異なり、担保や担保なしのチェーン上で融資するクレジットは、自然に評価課題に直面しています。 ゴールドフィンチとメープル・ファイナンスは、世界規模のクレジット評価機関(ブラックストーン・クレジット・パートナーズ、ヴァン・エックなど)を通じて借り手のためのスコーリングによって、チェーンのKYC認証と決済のハイブリッドモデルを採用していますが、この「集中された承認」とDeFiのライセンスされていない精神の根本的な矛盾があります。 2022年11月、暗号取引機関の正統取引は、デフォルトで宣言され、メープルファイナンスプラットフォーム上の悪い債務で36万ドルを残した、チェーンクレジット融資の脆弱性を露出したイベント - 私は知りません。 借主が個人ではなく機関である場合、その資産配分およびリスク管理能力が不均等であり、「信用評価」の信頼性が疑われる。 より深いパラドックスは、チェーン・クレジット・レンディングが故意の世界で伝統的な金融信用評価システムを再現しようとしていますが、規制遵守(GDPR、KYC/AML)とチェーン・匿名性の間の固有の緊張に直面しています。 ユーザーのプライバシーを保護しながら、効果的なクレジット評価メカニズムは、チェーンクレジット融資の長期的発展の核となります。

クロスチェーンのセキュリティは、最も困難な作業です。Aave のポータル機能、Morpho のクロスチェーン展開、Ajna のマルチチェーン展開 — ヘッド契約のクロスチェーンレイアウトは、単一のチェーンからマルチチェーンのエコロジーにチェーンレンディング境界を移動します。 しかし、クロスチェーン拡張の複雑性は、セキュリティリスクが多岐に渡ります。 2022年のロニン橋の攻撃(625万ドルの損失)とハーモニー・ホライゾン橋の攻撃(100万ドルの損失)は、橋を渡るセキュリティ被害がDeFiエコロジーにどのように伝達されたかを明らかにしました。 Aave ' s V3 合意が BNB チェーン、Avalanche、Arbitrum などの資産を貸与プールに導入したとき、実際にはブリッジを介してトランスチェーンされる必要があり、チェーン自体よりも安全であった。 さらに、より問題は、クロスチェーン資産に対する価格の予後に依存しています - チェーンの予言が異常または遅延している場合、資産の担保としてのチェーンの位置は、適時に清算されていないリスクがあるかもしれません。 この「パンク効果」とは、チェーン融資契約の全体的なセキュリティは、拡張するすべてのチェーンにおける最も弱いリンクに依存することを意味します。 投資家にとっては、クロスチェーンの拡張戦略とブリッジセキュリティに重点を置き、契約の長期リスクを評価する上で重要な次元です。

IV。 革新的な傾向:固定金利、RWAと機関波

リスクにもかかわらず、チェーン貸しの革新的なエンジンは止まらない。2024年と2026年の間に、トラックのルールを再構築する3つの力。 最初の力は固定金利で借りることの画期的なものです。 従来のP2Poolモデルは、基本的には金利を浮上しています。プールの活用のダイナミックスに調整されたレート、および借り手は、市場金利が急速に上昇したときに利益コストを増加させるための圧力下にあるかもしれません。 この不確実性は、資金調達コストの安定化を求める企業や機関にとって受け入れられません。 Notional Financeは、借主が借主が借主が借主が借主が借主が借主が借主が次の12か月以上の金利をロックし、借主が融資をしたとき、貸主が支持所得証明書(fCash)を購入することにより、条件に一致させたことを先駆しました。 一方、ペンドル・ファイナンスは、リターンの権利をコイン化します。将来の資産の収益は、主要な金貨(PTs)に分割され、貸主がPTsの購入を通じて決定的な利益をロックできるため、トークン(YTs)を送金します。 2つのルートは、チェーンの金利の市場ベースの価格設定のプロセスに貢献します。

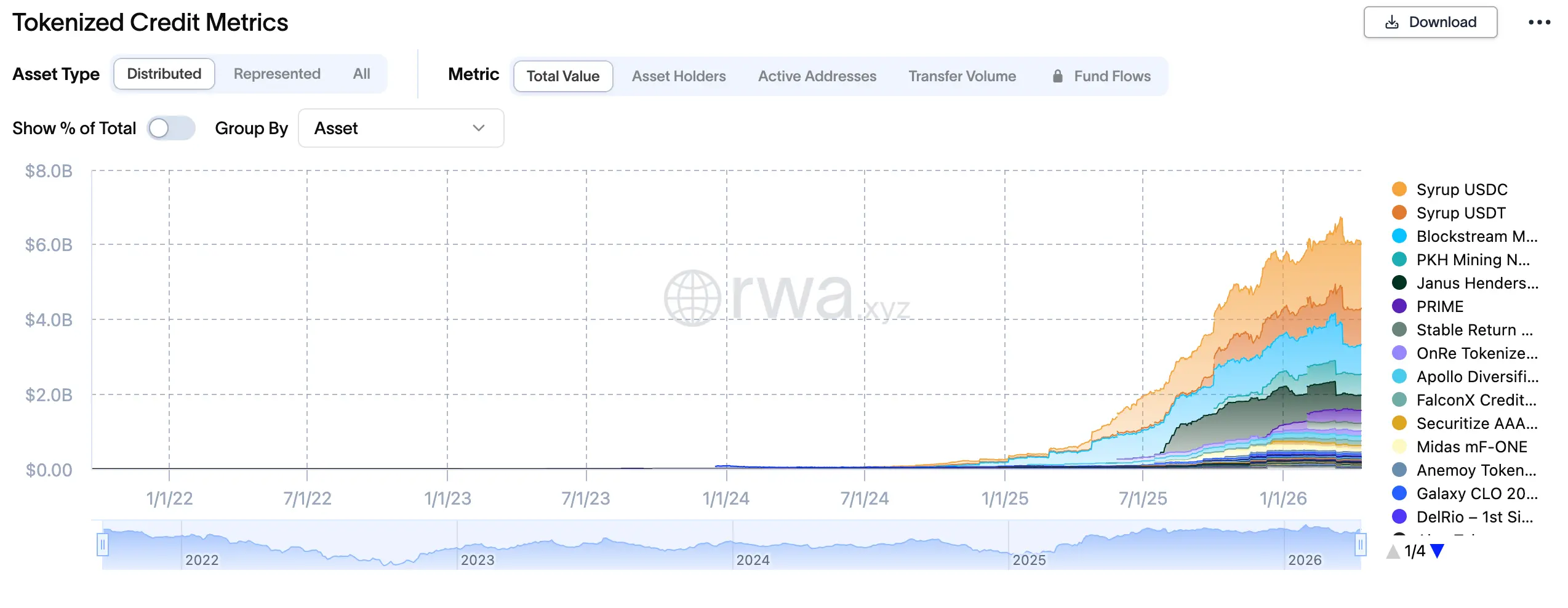

第二の力は..RWA貸し切り 2024年初頭に、ブラックロックの収益化ファンドであるブイドルは5億ドル超の規模で、オンド・ファイナンスのOUSG(米国債務は通貨を獲得)は1億ドル超の規模で、これらのコンプライアンス資産はコア担保としてチェーン融資契約に導入されました。 ETHやBTCなどの暗号化された資産のボラティリティと比較して、低ボラティリティ、流動性、規制遵守の3つの利点は、制度上の資金が借りるチェーンに入る「グリーンチャネル」となっています。 メープル・ファイナンス、ペンドル、フラックス・ファイナンスなどの契約は、借用の担保としてドルベースの債務の使用をサポートしており、米国債務の手続を保ちながら、米国債務の流動性にアクセスすることができます。 V4版では、特にRWAアセットの「機関市場」を設計し、SECフレームワークで登録されたコンプライアンスの借り手のためのチェーン貸しサービスを提供します。 2026年初頭までに、チェーンでのRWA融資は1億8千億ドル超え、2027年までに50億ドル超えが予想される。

3つ目の力は、機関化の波の加速です。 そして、DeFi 's は匿名で、ライセンスされていない、複雑な戦略が異なります。また、機関の資金要件は、コンプライアンス、監査性、リスク管理です。 Centrifuge、RWA.xyzなどのRWA貸しプラットフォームは、特に機関のニーズを満たすために製品フレームワークを設計しました。KYC / AML認定、サブチェーンクレジット評価、銀行の清算、規制レポートのホスティング - これらの伝統的な金融インフラは、チェーンに「譲渡」されています。 より深く、機関のエントリーはチェーン貸しゲームのパターンを変更しています。 従来の DeFi プレーヤーは、レバレッジ、落雷および仲裁戦略を使用して、合意値を抽出するために使用されます。, 機関資金は、より「ヘルド ローン-ヘリド-レポスメント」である傾向がある一方で、. 戦略のこの違いは、融資契約の財務構造と利息率曲線の根本的な変化をもたらすでしょう - より長期ロックイン、より安定した金利、より低い投機的清算。 合意のために、分散型モビリティの損失なしに、良好な機関利用者にサービスを提供する方法は、長期的なバランスを必要とする課題です。

参加戦略:3つの値のトレイルとリスクのヒント

レンディングトラックのチェーンに興味を持つ投資家や実務家にとって、現在の市場は3つの明確な価値参加ラインを提供します。 最初の手が..Aaveの生態学的な延長投資。 AAVEトークンの直接保有に加えて、Morpho Labs(Aave Optimum Levelの独立した合意として、Morpho Blueは、予測不可能な借入金の新しいパラダイムを設定しています)、Spark Finance(MakerDAOとの安定した通貨融資契約)、DSR の s のエコロジカル拡張による利点)、および新しい機能(例えば、機関市場、クロスチェーンの清算)は、V-4 のアップグレードに関連したオプションが、よりリスクが高いオプションです。 履歴データは、AAVEトークンがアップグレードのメジャーバージョンやTVLが高騰したときに、大幅な過剰なリターンをもたらす傾向があることを示しています。

第二の手が..RWAロアントラックベータチャンス。 Ondoファイナンス(OUSG)、メープルファイナンス(機関クレジット)、Centrifuge(IN-kind Asset Financing)は、RWAに3つの異なるルートです。 Ondo の ' s 利点は、Belet Buidl Fund と米国債務の順守からの安定した収益源との深い統合にあります。Maple の s は、金融機関の借り手 (Coinbase Ventures、フレームワーク・ベンチャーズなど) によって確立されたクレジット ファイルを持つ利点です。Centrifuge の ' s は、その物理的資産の資金調達と低デフォルトレートの実質の需要に有利です。 RWAトラックへのアクセスを求める投資家にとって、分散型展開戦略は、ブラックスワンのための単一の合意のリスクを回避するために推奨されます。

第3糸は固定金利の革新の一致のための構造機会です。ペンドル・ファイナンスとノーチュラル・ファイナンスは、2つの異なる固定金利パスを表しています。ペンドルは、デファイ・ラゴのロジックを理解した高レベルなユーザーに適した、正規の収益化による「レジデント・分離」を実現しています。従来の固定借金による「金利ロック」は、安定性を求める機関のユーザーに適しています。 ペンドルの「S TVL」が2024年に10倍に増加したという懸念の問題は、100万ドル未満から1億ドル超え、YTコインの高ボラティリティは、仲裁と投光戦術のためのスペースを提供します。

機会を追求しながら、3種類のリスクを集中する必要があります。 まずはスマートコントラクトリスクです– 融資契約のTVLのサイズは、ハッカー攻撃のための高値ターゲットをしました, ユーラーファイナンス上の2023の攻撃からUS $ 197百万の損失は、ヘッド合意が検出されていない契約ループホールを持っているかもしれない私たちを警告. 第二は流動性集中リスクです - 担保(例えば、stETH、Lido pledge ETH)が合意に反する場合には、担保の極端な揮発性は、系統的な清算を引き起こす可能性があります。 第三は、規制上のポリシーリスクです - チェーンベースの融資契約の「ライセンスされていない融資」機能は、特に米国におけるMiCAフレームワークおよびEUの下で、登録されていない有価証券または不正な資金調達の問題として、規制当局によって識別される可能性があります。 配分の比率のために、それは全体のDeFi構成のパーセントあたり20-30までのチェーン融資の露出を制限し、複数の監査、強いTVLおよび透明なチームの背景の対象となる成熟した合意を優先するために提案されます。

VI. 講演: インフラのバリューと投資ベル

チェーンローンはDeFiは「インフラ」の定義に最も近いトラックです。 それは、永続的な契約の複数の究極のレバレッジを探しません, それは、液体鉱山のような逸脱インセンティブの偽の繁栄に依存しません, そして、それは、NFT市場のような循環ゼロ資産の損失に直面しません. その値は、実際の資金調達ニーズ、着実な利益と機関の信頼の構築に根ざしています。 TVLの64.3億ドル未満は、個人や機関による資金調達、預金、リスク管理の無数の行為であり、この「穀物ファイナンス」のスケール効果は、DeFiの最も簡単で最強の価値提案です。 今後、チェーンの投資時計は「受容性検証」から「機関受容」へと移行しています。 RWAアセットのインフルエンザ、機関市場の作成、およびコンプライアンスフレームワークの改善は、暗号化されたファースト・ネーション・プレイグラウンドから従来の金融の延長まで、このトラックを運転しています。 この移行では、「DeFiオリジナルイノベーション」と「機関コンプライアンスニーズ」のバランスをとり、合意の上下左右を判断する鍵となります。 長期投資家にとって、チェーンベースのレンディングトラックは戦略的な構成に値します。コア倉庫は、Aaveのコアエコロジカル資産に焦点を当てるべきであり、衛星倉庫はRWAおよび固定レートイノベーションのアルファ機会に適度に関与することができ、スマートコントラクトリスクと倉庫管理の規律の恐怖の文化を維持しながら、。