“Máy in tiền” của Strategy: STRC là vị cứu tinh hay kẻ hủy diệt Bitcoin?

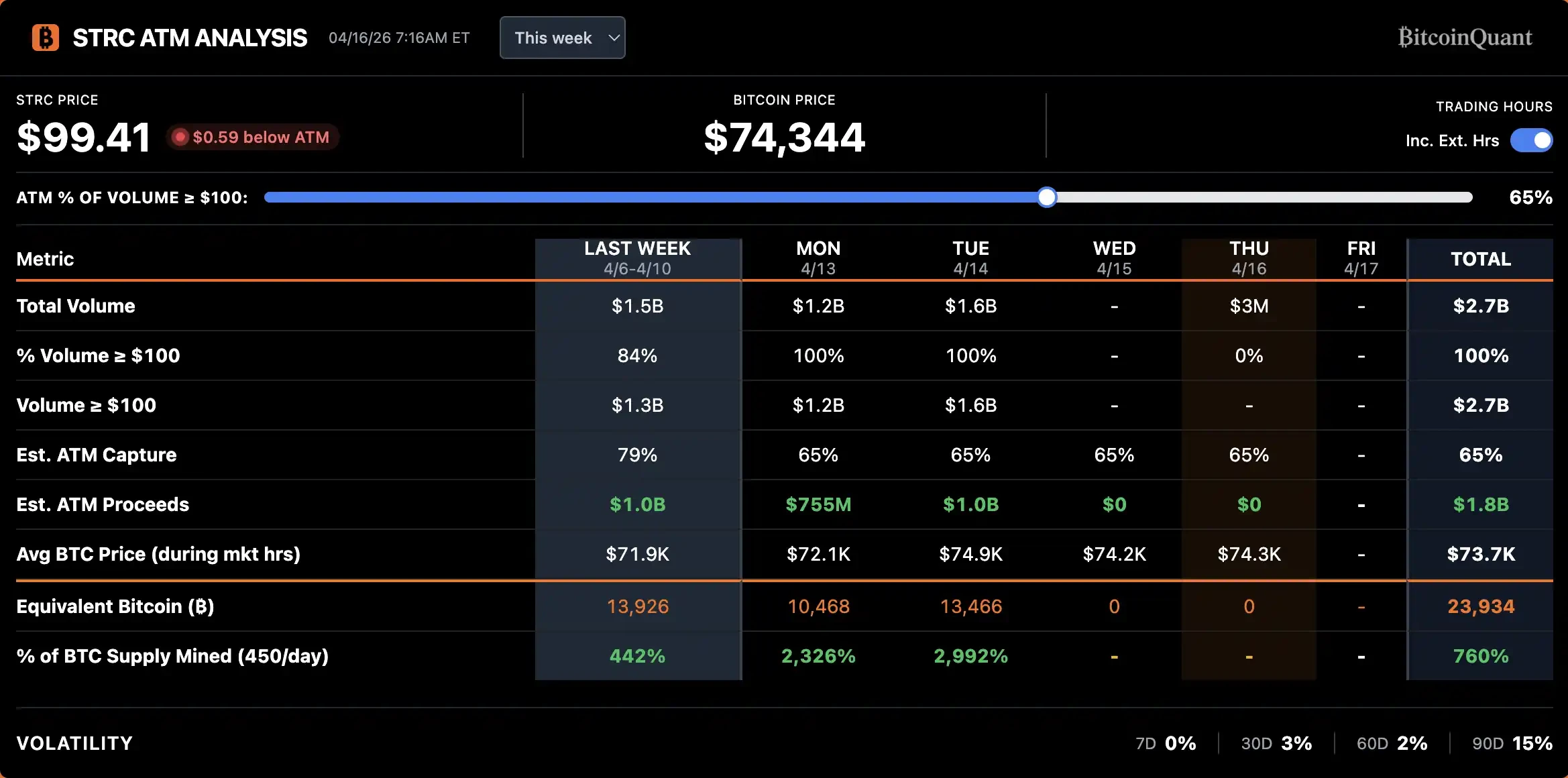

Khối lượng giao dịch 25 triệu, 17204 BTC

Sau khi Bitcoin biến động hơn hai tháng, cuối cùng nó cũng có dấu hiệu đột phá.

Dẫn đầu cuộc tấn công Bitcoin vẫn là người bạn cũ Michael Saylor, lần này anh ấy đã tung ra vũ khí mới: STRC.

Nhìn qua Twitter gần đây của Saylor, bạn sẽ thấy rằng anh ấy hầu như làm nội dung cho STRC mỗi ngày. Một hồ bơi trong một khu nghỉ dưỡng nhiệt đới, một người phụ nữ cầm ly cocktail trên tay, loại video quảng cáo kém chất lượng do AI tạo ra này sẽ gửi một tín hiệu rõ ràng: Người đàn ông đặt MSTR lên bàn thờ của Nasdaq đang sử dụng hỏa lực tiếp thị tương tự trên STRC.

Tại sao anh ấy lại làm điều này? Bởi vì STRC hiện gần như là công cụ duy nhất mà Strategy có thể sử dụng để chuyển tiền thị trường thành lệnh mua BTC. Đối với mỗi lần tích lũy BTC quy mô lớn được Strategy công bố trong ba tháng qua, nguồn tài trợ đều hướng đến STRC.

StrC là gì

Tên đầy đủ của STRC là Cổ phiếu ưu đãi kéo dài vĩnh viễn có lãi suất biến đổi, một cổ phiếu ưu đãi vĩnh viễn do Strategy phát hành, được niêm yết trên Nasdaq vào tháng 11 năm ngoái.

Nó hoạt động gần như thế này:

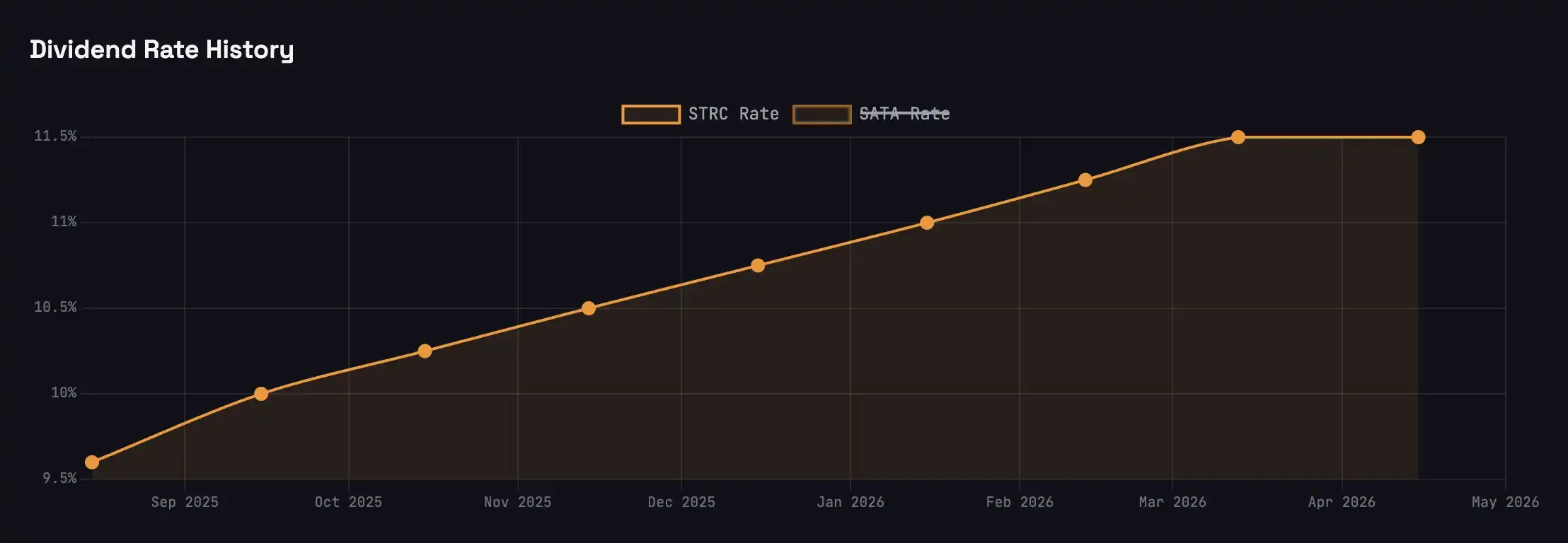

Bạn mua một cổ phiếu STRC với giá khoảng 100 USD. Chiến lược trả cổ tức bằng tiền mặt hàng tháng với tỷ lệ 11,5% hàng năm, tương đương khoảng 96 xu mỗi cổ phiếu mỗi tháng. Nó không bao giờ đáo hạn và Chiến lược không cần phải trả nợ gốc.

Giá cổ phiếu được neo gần mệnh giá 100 USD thông qua việc điều chỉnh tỷ lệ trả cổ tức hàng tháng: nếu nó giảm xuống dưới 100, tỷ lệ trả cổ tức sẽ được nâng lên để thu hút người mua quay trở lại; nếu nó tăng trên 100, tỷ lệ chi trả cổ tức sẽ giảm xuống, khiến giá giảm trở lại mệnh giá. Điều chỉnh tỷ lệ thanh toán hàng tháng được giới hạn ở 25 điểm cơ bản.

Chỉ khi giá cổ phiếu của STRC trên 100 USD, Strategy mới có thể phát hành cổ phiếu mới ngang giá để huy động vốn - đó là tiền đề của toàn bộ bánh đà. Sau khi khấu trừ dự trữ cổ tức, phần lớn số tiền thu được từ đợt phát hành bổ sung đã được sử dụng để mua BTC.

Saylor đặt tên cho sản phẩm này là "Tín dụng lãi suất cao trong thời gian ngắn" hay "Quỹ thị trường tiền tệ được hỗ trợ bằng Bitcoin". Vào thời điểm lãi suất của Kho bạc Hoa Kỳ ở mức khoảng 3,5%, STRC cung cấp số tiền tương đương gấp ba lần lãi suất của Kho bạc Hoa Kỳ.

Bánh đà

Một quan niệm sai lầm phổ biến về Saylor là anh ta đang in số tiền không giới hạn để mua BTC.

Anh ấy không thể làm được điều đó. Saylor không thể in tiền từ không khí, anh ta phải đợi thị trường trao nó cho mình. Đối với mỗi cổ phiếu STRC được phát hành thêm, chỉ có một người mua cận biên thực sự sẵn sàng mua nó với giá 100 USD.

Người mua STRC về cơ bản đang thực hiện một "giao dịch" tín dụng và lợi suất do STRC mang lại cao hơn 8% so với trái phiếu kho bạc là khoản bù đắp cho "Rủi ro tín dụng chiến lược".

Tuy nhiên, điều mà nhiều người mua STRC không biết là số tiền họ mua STRC sẽ được khuếch đại gián tiếp ba lần và sau đó chảy vào BTC.

Chiến lược có mục tiêu tài chính công: đòn bẩy 33%.

Trong số các nguồn tài trợ của toàn công ty, các cổ phiếu ưu đãi vĩnh viễn như STRC, STRF và STRK chiếm khoảng một phần ba, trong khi hai phần ba còn lại đến từ cổ phiếu phổ thông MSTR. Saylor gọi nguyên tắc này là “đòn bẩy thông minh”. Điều này có nghĩa là mỗi khi Chiến lược nhận được 1 đô la thông qua STRC, để duy trì mức đòn bẩy 33%, họ phải phát hành thêm 2 đô la MSTR và đầu tư vào BTC. $1 STRC + $2 MSTR = mua $3 BTC.

Vào ngày 14 tháng 4, Strategy đã huy động được khoảng 1 tỷ USD chỉ trong một ngày thông qua STRC. Được khuếch đại lên gấp 3 lần, nó tương ứng với khoảng 3 tỷ đô la Mỹ mua BTC, khớp chính xác với quy mô tích lũy BTC trong toàn bộ hai tuần trước khi giao dịch không hưởng quyền vào tháng Tư.

Khi BTC giảm, tài sản thế chấp co lại và rủi ro tín dụng STRC tăng lên, Chiến lược phải tăng tỷ lệ thanh toán để bù đắp cho mức rủi ro mới. Tuy nhiên, tỷ lệ chi trả cổ tức càng cao thì áp lực dòng tiền càng lớn và khả năng vỡ nợ càng cao. Đây là phản hồi không ổn định. Khi BTC giảm một nửa từ 120.000 đô la Mỹ xuống còn 60.000 đô la Mỹ vào tháng 10 năm ngoái, tỷ lệ chi trả cổ tức của STRC đã tăng từ 7% lên 11,5%, điều này hầu như không khiến lực mua quay trở lại.

Ngược lại, khi BTC ổn định và tăng lên, tài sản thế chấp dày lên, chất lượng tín dụng được cải thiện, STRC trở nên hấp dẫn hơn với cùng mức cổ tức và nhu cầu cũng được khuếch đại hơn nữa. Quỹ ETF Chứng khoán Ưu đãi và Thu nhập của BlackRock đã liệt kê các cổ phiếu ưu đãi của Strategy là cổ phiếu nắm giữ lớn thứ hai trong tháng 4, với giá trị thị trường của nó tăng lên 344 triệu USD từ khoảng 200 triệu USD trong tháng 3. Đây là sự chứng thực trực tiếp về hồ sơ tín dụng hiện tại của Chiến lược bởi các tổ chức có thu nhập cố định.

Bánh đà của chiến lược đã chuyển sang hướng tích cực: thêm tiền để mua STRC → Chiến lược mở rộng gấp 3 lần để mua BTC → Giá BTC được hỗ trợ → Nền tảng thế chấp STRC vững chắc hơn và chênh lệch tín dụng được nén → STRC hấp dẫn hơn với cùng tỷ lệ cổ tức → nhiều tiền hơn được mua để mua STRC.

Kinh doanh chênh lệch giá ngày không hưởng cổ tức

Cơ chế trả cổ tức của cổ phiếu ưu đãi khác với trái phiếu. Trái phiếu tích lũy tiền lãi mỗi ngày và bạn nhận được tiền lãi một ngày mỗi ngày bạn giữ nó; cổ phiếu ưu đãi được phân phối một lần vào một ngày cố định. Đối với STRC, miễn là bạn giữ cổ tức vào cuối ngày giao dịch một ngày trước ngày giao dịch không hưởng quyền, bạn sẽ nhận được toàn bộ cổ tức hàng tháng 96 xu.

Điều này tạo ra một cơ hội kinh doanh chênh lệch giá rõ ràng: vội vã mua vào vài ngày trước ngày giao dịch không hưởng quyền, thu cổ tức và bán tháo vào ngày hôm sau. Dữ liệu trong vài tháng qua cho thấy mức giảm trung bình của STRC sau ngày không hưởng cổ tức là khoảng 20 xu, thấp hơn nhiều so với mức cổ tức 96 xu. Một khoản chênh lệch không hưởng cổ tức duy nhất khoảng 40 đến 50 cent mỗi cổ phiếu.

Người kinh doanh chênh lệch giá sẽ không bỏ lỡ cơ hội này.

Như trong hình, khối lượng giao dịch bắt đầu tăng một tuần trước ngày không hưởng quyền hưởng cổ tức, đạt mức cao nhất vào ngày không hưởng cổ tức hoặc ngày hôm trước và nhanh chóng im lặng sau ngày không hưởng cổ tức. ngày giao dịch không hưởng cổ tức. Khối lượng tăng trong vòng này vào tháng 4 cao hơn đáng kể so với tháng 3, cho thấy ngày càng có nhiều quỹ bắt đầu tham gia vào hoạt động kinh doanh chênh lệch giá không hưởng cổ tức của STRC.

Tuy nhiên, việc kinh doanh chênh lệch giá như vậy có thể không phải là điều tốt.

Đối với bản thân sản phẩm STRC, nó sẽ đi vào "vùng chết" hai hoặc ba tuần sau ngày giao dịch không hưởng quyền - thanh khoản giảm, chênh lệch giá chào mua mở rộng và giá cổ phiếu vẫn ở dưới mệnh giá 100 đô la Mỹ trong một thời gian dài. Việc mất đi điểm neo lặp đi lặp lại này sẽ làm xói mòn vị thế của STRC như một "sản phẩm thị trường tiền tệ", đẩy nó trở thành một hình dạng giống trái phiếu thanh khoản hàng tháng hơn.

Đối với Saylor, việc mua BTC của anh ấy có thể dễ dàng bị cướp bởi các quỹ chênh lệch giá. Việc phát hành thêm STRC tập trung vào hai tuần trước ngày giao dịch không hưởng quyền, điều đó có nghĩa là việc mua BTC của anh ấy cũng tập trung trong hai tuần này.

Bây giờ các nhà giao dịch chênh lệch giá đổ xô mua STRC vào cùng một thời điểm hàng tháng. Họ biết Saylor sắp dùng tiền ra thị trường giao ngay để quét BTC nên họ có thể mua BTC trước và đợi Saylor đẩy giá lên trước khi bán, đẩy chi phí mua của Saylor lên cao.

STRC trong hai tuần qua Phí giao ngay của Coinbase tăng đáng kể xung quanh ngày giao dịch không hưởng cổ tức

Có hai giải pháp: thay đổi tần suất trả cổ tức, chẳng hạn như thay đổi từ hàng tháng sang hàng tuần, để dàn trải lợi nhuận chênh lệch giá; hoặc tung ra một sản phẩm phái sinh cấp thấp hơn với việc thanh toán cổ tức thường xuyên hơn để mở rộng các giao dịch chênh lệch giá tập trung.

Chắc chắn rồi, Saylor đã nhanh chóng hành động, thông báo vào thứ Bảy rằng Strategy đã đệ trình một tuyên bố ủy quyền đề xuất thay đổi tần suất thanh toán cổ tức của STRC từ hàng tháng sang nửa tháng. Nghĩa vụ trả cổ tức hàng năm và tỷ lệ cổ tức không thay đổi.

Nếu đề xuất được thông qua, cổ tức nửa tháng đầu tiên sẽ được phân phối vào ngày 15 tháng 7.

Nhà tư vấn Bitwise Jeff Park chỉ ra rằng hiện tại không có trái phiếu doanh nghiệp nào trên thị trường mà áp dụng cơ chế trả cổ tức nửa tháng và ưu tiên thanh toán thường xuyên hơn của các nhà đầu tư bán lẻ đã được xác nhận bởi sự thành công của các sản phẩm như quỹ ETF chia cổ tức hàng tuần.

Ở mức độ sâu hơn, Jeff Park coi đây là một bước ngoặt để tầm nhìn "thanh toán trực tuyến" của ngành tiền điện tử thâm nhập vào thị trường vốn truyền thống: tần suất thanh toán lãi về cơ bản phản ánh hiệu quả của việc chuyển đổi năng lượng tiềm năng tiền tệ thành động năng và kỷ nguyên tiền kỹ thuật số sẽ phá vỡ các giới hạn chu kỳ thời gian được đặt ra một cách giả tạo.

Ông tin rằng STRC đã thiết lập một chuẩn mực mới cho các doanh nghiệp truyền thống và đặt nhiều kỳ vọng vào sự phát triển trong tương lai từ thanh toán nửa tháng, hàng ngày và thậm chí là ngay lập tức.

Câu chuyện mới về DeFi

Sự xuất hiện của STRC đã mang lại sức sống cho thị trường DeFi ảm đạm.

Mức tăng của stablecoin DeFi đã giảm dần trong năm qua. Lãi suất gửi tiền hàng năm của stablecoin trên Aave là khoảng 2%. USDe của ETH và USDS của Sky đều ở mức dưới 4%. Ngay cả PT của các stablecoin chính thống trên Pendle cũng khó có thể vượt quá 6%. Mức lợi nhuận này tương ứng với mức độ rủi ro của các hợp đồng thông minh trong kỷ nguyên AI và lợi nhuận rủi ro đã làm nản lòng nhiều cựu chiến binh DeFi.

DeFi cần một nguồn doanh thu đủ lớn và đáng tin cậy để kéo tiền của TradFi trở lại chuỗi và STRC chính là cơ hội mang lại cơ hội này.

Có hai dự án đang cố gắng tổng hợp các lợi ích của STRC trên chuỗi:

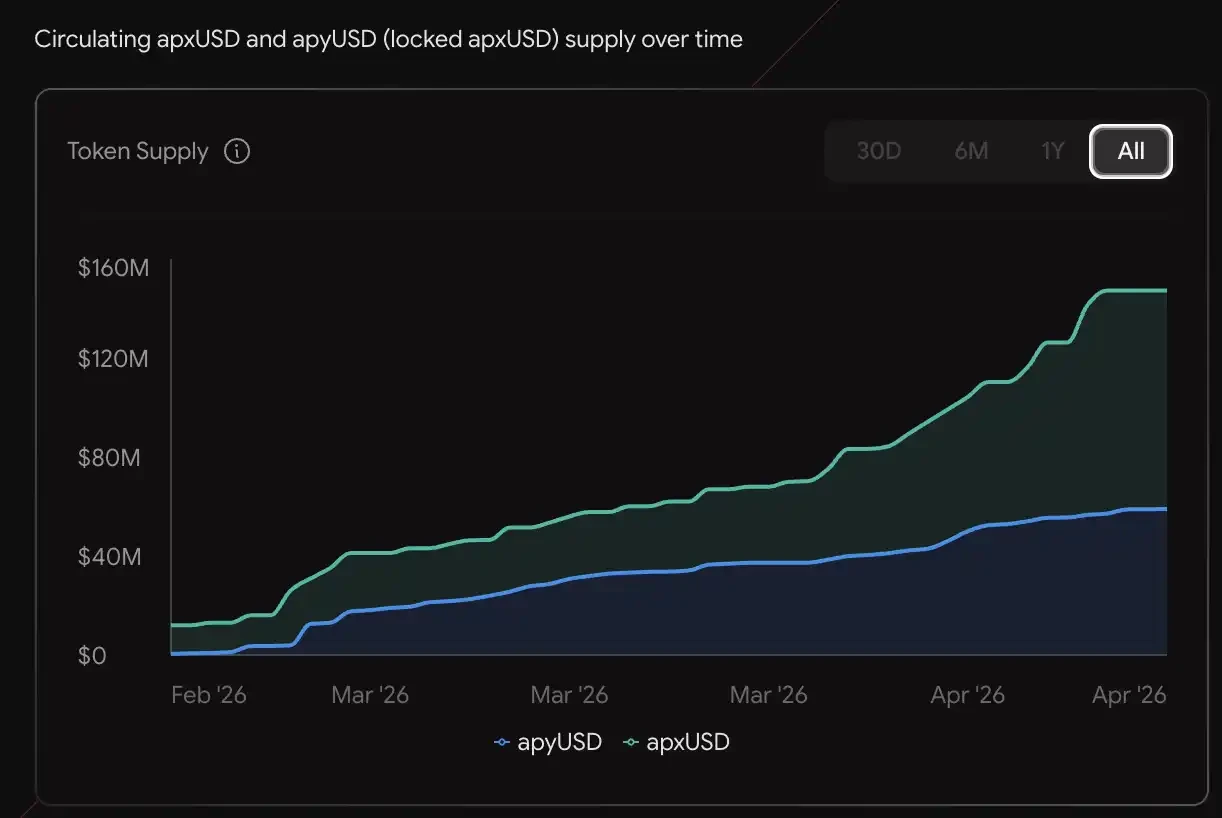

Apyx Protocol áp dụng mô hình tiền tệ kép. apxUSD là một loại tiền tệ ổn định cơ bản, được hỗ trợ bởi các cổ phiếu ưu đãi như STRC và SATA và tài sản thế chấp quá mức đối với khoản nợ của Hoa Kỳ; apyUSD là phiên bản cầm cố đảm nhận cổ tức và thu nhập lãi cơ bản, với tỷ lệ hàng năm hiện tại là khoảng 12,78%. Quy mô cung cấp đã đạt 130 triệu USD và đã có các sản phẩm thu nhập và đòn bẩy tương ứng trên Pendle và Morpho.

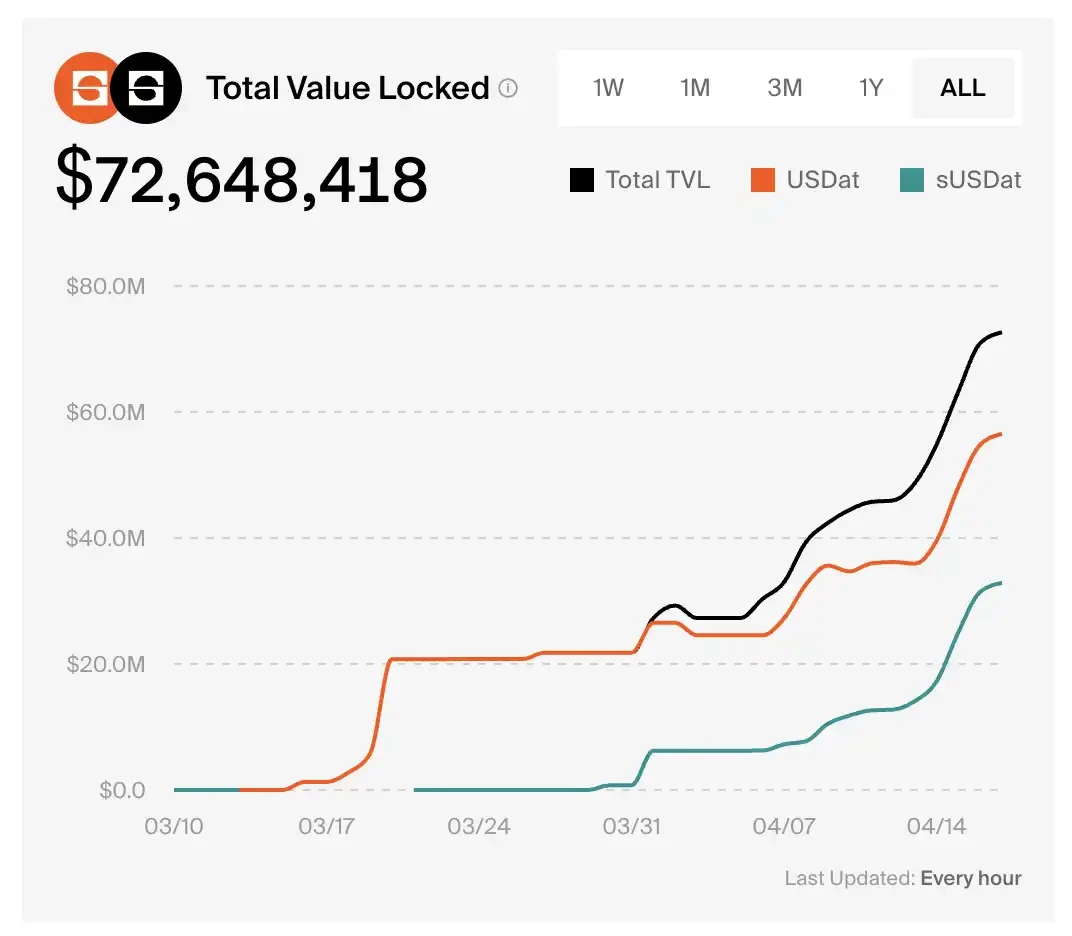

SUSDat của Saturn Credit là một stablecoin chịu lãi được cam kết chấp nhận thu nhập STRC. TVL của thỏa thuận này đã tăng từ 0 lên 0 trong hơn một tháng. 72,6 triệu USD.

Theo dữ liệu thị trường Pendle, tỷ suất lợi nhuận hàng năm hiện tại của PT-sUSDat là 9,2%.

Cheng Ye Xiao He

Cỗ máy tài chính do Saylor thiết kế cẩn thận vận hành càng thành công thì càng khó tránh được vấn đề.

Mức nắm giữ BTC hiện tại của Strateg là gần 3,5% tổng số và tiếp tục tăng với tốc độ hàng tỷ đô la mỗi tháng.

Đề xuất giá trị ban đầu của BTC là gì? Một tài sản tiền tệ được phân cấp, không phụ thuộc vào bất kỳ thực thể đơn lẻ nào và không thể bị bất kỳ ai thao túng đơn phương.

Khi cổ phiếu ưu đãi vĩnh viễn của một công ty niêm yết trở thành giao dịch mua cận biên quan trọng nhất của BTC, một tài sản tiền tệ phi tập trung không phụ thuộc vào bất kỳ thực thể đơn lẻ nào và không thể bị bất kỳ ai đơn phương thao túng, Bitcoin có đi chệch khỏi hình thức ban đầu không?